股权集中度对投资者保护影响的实证研究

2013-09-19 11:18

商业会计 2013年3期

(东北农业大学 辽宁沈阳 150030)

一、引言

2011年底证监会投资者保护局正式成立,标志着我国对中小投资者的保护更上一个层面。随着民营经济在我国经济结构中所占比例越来越大,民营上市公司对改善证券市场结构、促进市场竞争、扩大市场规模、增加资本流动起到了日益重要的作用。我国民营上市公司股权的高度集中使控股股东在民营上市公司中拥有绝对的控制权,控股股东出于自身利益考虑普遍选择金字塔式控制结构,在这种情况下中小投资者利益受侵害的现象司空见惯。而保护投资者利益的相关法律不健全,更使得控股股东的侵害行为无法得到很好的抑制。在我国,中小股东保护问题是公司治理的核心问题,同时也是公司法、证券法等相关法律需要密切关注和解决的问题。研究民营上市公司的股权集中度对投资者保护的影响,有助于从上市公司内部治理的角度寻求加强中小投资者保护的途径。

二、文献回顾

近年来,国内外对于股权集中度和投资者保护进行了广泛的研究。对于股权集中度与投资者保护的研究,出现了不同观点,主要表现为协同效应和侵害效应。

在早前的公司治理研究偏向于股权集中度的协同作用。出现这一情况的主要原因在于:公司治理的第一类代理问题即所有者与经营者的利益冲突,上市公司集中的所有权可以使控股股东能够有效的控制公司的经营,有助于解决股东与经营者的代理问题,达到了保护投资者的目的,体现了股权集中度的协同作用。在这一方面研究比较突出的是LLSV,其对27个发达国家的20家大公司研究发现,集中的所有权结构不是例外,而是一种普遍现象。在大多数国家,公开交易的大型公司股权集中度较高,控制权集中在控股股东的手中。这些控股股东可以监督公司管理人员,避免公司管理人员侵害股东权益。我国对于公司治理的研究起步较晚,比较认同于这个观点。

随着公司治理研究的不断发展,集中的股权结构增加了控股股东侵害中小股东的动机,从而引出第二类代理问题即控股股东对中小股东利益侵害,表现为股权集中度的侵害效应。Shleifer 和 Vishny(1997)认为,集中的所有权在赋予大股东监督管理层的激励和能力时,也赋予了其掠夺小股东的激励和能力,从而导致大股东道德风险的泛滥,特别是当大股东通过金字塔、交叉持股以及双重股票等方式实现对公司的控制时,由于现金收益权与投票权的严重背离,大股东的寻租行为可能更为严重。我国学者秦翠萍(2006)、马福昌(2010)、黎来芳和张伟华(2011)等都从不同方面验证了这一观点。

国内对于股权集中度较高与投资者保护的研究起步较晚。多从股权集中度与公司价值以及公司绩效的角度来研究,结论各有差异。我国上市公司的股权性质的复杂性决定了我国投资者保护与其他国家的不同,而国内目前对于这方面的研究较少,大多数学者从法律环境以及公司治理角度研究投资者保护,但是很少从投资者利益侵害的根源研究投资者保护问题。民营上市公司的股权集中度与其他上市公司相比有其特点,以往的研究局限性就在于此。

三、研究设计

基于民营上市公司股权结构的特殊性,本文选取沪市A股的民营上市公司为研究对象,对其股权集中度对投资者保护的影响进行实证研究。

(一)样本选择及数据来源

本文选取2008-2011年在沪市上市的A股民营公司。剔除了2008年以后的民营上市公司,因为金融类上市公司资本结构的特殊性,在选择时也排除在外,同时还排除了ST类上市公司和数据不全的公司。最后样本公司包括136家民营上市公司4年的数据。本文所需数据是从上海证券交易所提供的财务报表中手工计算得来。数据处理所用的统计软件是SPSS17.0。

(二)研究假设

从理论上看,大股东的利益和中小股东的利益常常不一致,两者之间存在着严重的代理冲突。股权高度集中,大股东可能利用控制权,牺牲中小股东的利益以追求自身的利益,而不是在公司价值最大化前提下实现自身利益目标,甚至非法“掏空”上市公司。

假设1:民营上市公司第一大股东持股比例与投资者保护是倒U型关系。股权适度集中有利于投资者保护。

假设2:民营上市公司第二至第五大股东持股比例与投资者保护正相关。股权制衡度越高,越有利于投资者保护。

假设3:民营上市公司控制权与现金流权分离度与投资者保护负相关。两权分离度越高,越不利于投资者保护。由于民营上市公司两权分离现象的存在对投资者保护产生重大影响,所以本文提出这个假设。

(三)模型建立与变量定义

1.模型。在综合已有文献并结合民营我国上市公司实际情况的基础上,构建了OLS回归模型,模型基本形式如下:

P=a0+a1E0+a2E1+a3F0+a4F1+ξ

2.被解释变量。本文以总资产收益率来表示投资者保护。总资产收益率越高,说明公司的投资者保护水平越高。

3.解释变量。CR:第一大股东持股比例;H:第二至第五大股东持股比例之和;U/V:控制权与现金流权之比。

4.控制变量。本文选取资产负债率,现金持有水平,是否连续分红作为控制变量来考察股权集中度对投资者保护的影响。Z:资产负债率;R: 现金持有水平;I:是否连续分红。变量情况见表1。

(四)实证结果分析

1.描述性统计。表2考察了股权集中度和投资者保护的情况。从表中可以看出,民营上市公司的股权集中程度是很高的,第一大股东持股比例最大值是85.2%,均值也达到了33.776%,第一大股东处于绝对控制地位;第二至五大股东比例均值为11.7%,与第一大股东相比,第二到五大股东持股比例不高,股权制衡程度总体来看比较弱。控制权与现金流权的分离度均值达到了1.99,说明民营上市公司两权分离度较大,整个市场的投资者保护状况良莠不齐,差别较大。

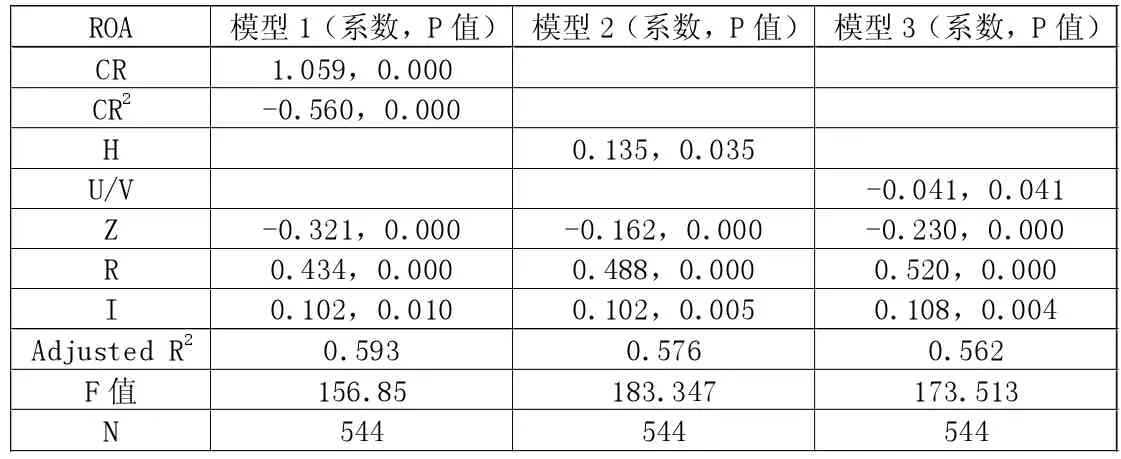

2.回归分析。表3列出了股权集中与投资者保护的回归结果。从模型1实证结果上看在1%水平上,股权集中度与投资者保护是显著相关的。由于第一大股东持股比例的平方的系数为负数,说明股权集中度与投资者保护之间近似是倒U型关系。当股权由分散慢慢集中时,协同效应起主要作用,投资者保护程度变得越来越强,当股权高度集中时,反而投资者保护程度较弱,这是侵害效应起主要作用。说明在中国上市公司股权并不是越集中越好,存在一个较优的集中度,在这种情况下,公司治理效率是最高的,投资者保护水平也是最高的。从模型2实证结果上看在5%水平上,股权制衡度与投资者保护是正相关的,但显著性不强,说明当前我国民营上市公司中其他股东对第一大股东的制衡能力不强。从模型3实证结果上看,在5%水平上,两权分离度与投资者保护是显著负相关的,说明两权分离度越高越不利于投资者保护。

表1 变量汇总表

表2 描述统计量

表3 回归结果

表3研究结果表明,假设1、2、3均得到了验证。此外,民营上市公司资产负债率与投资者保护负相关;现金持有水平与投资者保护正相关;是否连续分红与投资者保护正相关。

四、结论及建议

本文研究了股权集中度对投资者保护的影响,并在此基础上分析股权制衡度与两权分离度对投资者保护程度的影响。研究结果表明,股权集中程度与投资者保护水平的关系是倒U型关系。当股权集中程度由分散转向集中的时候,协同效应大于侵害效应,投资者保护程度随之提高;当股权集中程度很大时,控股股东与中小股东之间的利益分歧日趋严重,侵害效应大于协同效应,控股股东利用绝对控制权通过各种途径掏空上市公司,损害投资者利益。股权制衡程度与投资者保护之间是正相关关系,但显著性不高,可能是因为民营上市公司治理结构不清晰,其他股东不能对大股东形成有效制衡。民营上市公司的两权分离度对投资者保护有很大的负面影响。

针对以上结论,提出以下建议:民营上市公司控股股东的一股独大现象使董事会与监事会的监督作用完全受到了抑制,破坏了有效的公司治理机制。因此,要加强民营上市公司的中小投资者保护,就必须要健全公司内部治理机制,发挥董事监事对控股股东的监督作用。股权制衡有助于改善公司治理,其他大股东对控股股东的制衡能力越大,公司价值越高。上市公司股东间的制衡能起到保护中小股东利益的作用。因此,可以考虑构建大股东多元化和前几位大股东股权相互制衡的治理机制。另外,强化中小投资者的维权意识与监督效应,提高信息披露质量等都有助于投资者保护水平的提高。

猜你喜欢

今日农业(2021年19期)2022-01-12

大众投资指南(2021年35期)2021-02-16

英语文摘(2020年11期)2020-02-06

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

商业经济研究(2016年24期)2017-01-10

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

软科学(2015年7期)2015-07-30

现代企业(2015年1期)2015-02-28