成本会计需明确的几个问题

2013-09-20 09:19无锡高等师范学校江苏无锡214045

商业会计 2013年9期

□(无锡高等师范学校 江苏无锡214045)

成本会计是财经类学生必修的一门专业课程,该课程主要研究对象是工业制造企业的产品成本。从教材角度而言,并没有像其他财经类专业基础课那样撰写那么统一,在书中出现的一些概念很容易与其他会计类课程产生冲突。从教学角度来看,成本会计只是生产环节中的一节,它与基础会计、财务会计、财务管理等课程都有着直接的关系,应该统一整个教材体系的说法。因此,笔者建议应该在传统的教学过程中,将以下问题进行学术上的统一。

一、自身应明确的问题:研究对象与流程

(一)研究对象

成本会计研究对象即成本,研究的科目即两个成本类科目:生产成本与制造费用。一般而言,生产产品的耗用成本即生产成本;车间耗用成本即制造费用。大部分工业企业有两大类型车间:基本生产车间和辅助生产车间。他们各自提供产品或服务。因此,企业在成本核算上必须设置明细科目。即在“生产成本”、“制造费用”总分类科目下分别设“基本生产车间”和“辅助生产车间”明细科目。

(二)研究流程

辅助生产车间主要提供辅助产品(如供电、供汽)或劳务(如机修)。当然,凡是产品劳务耗用计入“生产成本——辅助生产成本(×产品)”,凡是车间耗用计入“制造费用——辅助生产车间(×车间)”。

1.期末,必须将“制造费用——辅助生产车间(×车间)”转入“生产成本——

辅助生产成本(×产品)”。结转无方法,采用对应车间制造费用转入对应生产成本中。例如:

借:生产成本——辅助生产成本(供电)

贷:制造费用——辅助生产车间(供电)

借:生产成本——辅助生产成本(供汽)

贷:制造费用——辅助生产车间(供汽)

至此,“制造费用——辅助生产车间(×车间)”无余额,即辅助生产车间无“制造费用”科目。也因此,很多情况下,辅助生产车间从重要性角度出发不设“制造费用——辅助生产车间(×车间)”科目,凡辅助生产车间发生费用均计入“生产成本——辅助生产成本(×产品),使账务处理简单化。

2.期末,在结转完制造费用之后,还应将生产成本采用直接分配法、交互分配法、计划成本分配法、代数分配法等方法进行对内及对外的分配。即:

借:各受益对象相应科目

贷:生产成本——辅助生产成本(×产品)

至此,辅助生产车间2个成本科目即“生产成本——辅助生产成本(×产品)”和“制造费用——辅助生产车间(×车间)”都无余额(见表1)。

二、财务管理的统一:定额问题释义

定额学习,普遍反映表面看似简单,但准确率不高,在成本会计中有两类定额:即定额成本法以及定额比例法,这两种方法是最为常见的月末在产品与完工产品分配的方法,必须掌握。但为什么花了大力气经常学不好呢?究其原因应该是学习要点掌握不够透彻,学习缺乏技巧,那么解这类题的技巧是什么呢?我们可以借用财务管理的相关知识,即因素分析法找准单位。

定额成本分为三个因素:实际产量(件)×单位产品定额耗用量(千克或工时/件)×单位产品定额费用(元/千克或工时)

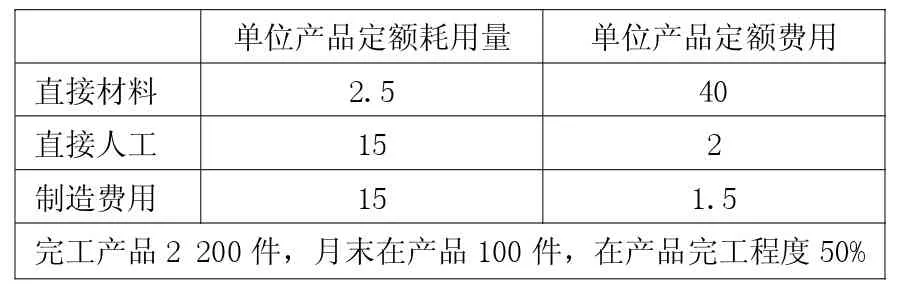

例:月初在产品成本和本月发生:直接材料227800元,直接人工65300元,制造费用49525元,合计342625元(见表2)。

要求:分别用定额成本法及定额比例法计算,分配率除不尽保留4位小数。

表1

表2

1.定额成本法。

月末在产品定额成本=100×2.5×40+100×15×2×50%+100×15×1.5×50%=12 625(元)

完工产品成本=342 625-12 625=330 000(元)

2.定额比例法。

(1)定额成本比例法。

直接材料:

定额成本比例分配率=227 800÷(2 200+100)=99.0435

完工产品直接材料费用=2 200×99.0435=217 895.7(元)

月末在产品直接材料费用=227 800-217 895.7=9904.3(元)

直接人工:

定额成本比例分配率=65 300÷(2 200+100×50%)=29.0222

完工产品直接人工费用=2 200×29.0222=63 848.84(元)

月末在产品直接人工费用=65300-63848.84=1451.16(元)

制造费用:

定额成本比例分配率=49 625÷(2 200+100×50%)=22.0556

完工产品制造费用=2 200×22.0556=48 522.32(元)

月末在产品制造费用=49 625-48 522.32=1 102.68(元)

完工产品总成本=217 895.7+63 848.84+48 522.32=330 266.86(元)

月末在产品总成本=9 904.3+1 451.16+1 102.68=12 458.14(元)

(2)定额耗用量比例法。

直接材料:

定额耗用量分配率 =227 800÷[(2 200+100)×2.5]=39.6174

完工产品直接材料费用=2 200×2.5×39.6174=217 895.7(元)

月末在产品直接材料费用=227800-217895.7=9904.3(元)

直接人工:

定额耗用量分配率=65 300÷[(2 200+100×50%)×2.5]=11.6089

完工产品直接人工费用=2200×2.5×11.6089=63848.95(元)

月末在产品直接人工费用=65300-63848.95=1451.16(元)

制造费用:

定额耗用量分配率=49 625÷[(2 200+100×50%)×2.5]=8.8222

完工产品制造费用=2 200×2.5×8.8222=48 522.1(元)

月末在产品制造费用=49 625-48 522.1=1 102.9(元)

完工产品总成本=217 895.7+63 848.84+48 522.1=330 266.64(元)

表3 生产成本明细账

表4 成本计算单

月末在产品总成本=9 904.3+1 451.16+1 102.9=12 458.36(元)

由此可见,在同一题中,定额成本比例法和定额耗用量比例法计算结果相同。

在定额类的题目中,单位是关键,即找准三个单位:实际产量,单件定额消耗量,单位定额成本。借用财务管理中成本分析原理,来解决成本会计中定额概念。

三、与基础会计的统一:成本明细账与成本计算单辨析

生产成本明细账和成本计算单就格式而言是一样的,但就其性质来讲是有很大差异的。一张是账页,一张是原始凭证(见表3、表4)。

会计计算流程应为会计凭证→会计账簿→会计报表。

由此可见,在成本会计中在登记完生产成本明细账后要求学生编制会计分录是极不合适的,容易造成学生对会计流程的误解,造成概念混乱。

目前错误:在成本会计教学中我们经常发现成本明细账的计算后要求编制会计分录;生产成本明细账中完工产品成本是否用红字不统一。这两种做法都是错误的。因为就会计账务处理的流程中,应该先有会计分录后再登记相关账页。其关系应为:(1)成本计算单→记账凭证(会计分录)→生产成本明细账;(2)成本计算单→生产成本明细账;(3)成本计算单→记账凭证(会计分录)→生产成本明细账。

因此,有必要从教材角度提出如下更正:(1)成本会计教材中在计算完工产品成本与月末在产品时应采用“成本计算单”而不是“成本明细账”。因为“成本计算单”可视为一种原始凭证,在“成本计算单”中计算出的完工产品成本金额可以据此编制会计分录。这从会计流程上来讲是完全正确的。(2)“成本计算单”既然视为一种原始凭证,则完工产品一行不应用红笔转出。因为原始凭证是不存在借贷关系的。而“生产成本明细账”中完工产品一行则必需要以红笔转出。生产成本明细账中完工产品成本这项应该统一为红字,理由是明细账就应该有借贷之分,对于这种借方多栏式账页,完工产品成本应为红字,表示完工产品成本的结转。(3)建议教材中若出现表格,均应以计算单的形式出现,尽量避免明细账,因为大多数情况下,在表格下,我们均会要求学生进行相应会计分录的编制。教师应将此部分关系与学生讲清,避免对会计流程的误解。

四、财务会计的统一:会计分录来源

会计分录应根据原始凭证来登记,不应该在明细账后要求进行会计分录的编制,理由同上。

综上所述,成本会计在教与学的过程中,应把握好以上四点,形成学科综合体系,尽量避免在学科知识交叉过程中出现的问题。

猜你喜欢

农村财务会计(2022年10期)2022-11-16

农村财务会计(2022年5期)2022-08-27

广东教育·职教版(2021年2期)2021-03-28

中国市场(2017年29期)2017-10-18

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

价值工程(2017年4期)2017-02-16

现代经济信息(2016年22期)2016-10-26

商业会计(2015年16期)2015-09-17

中国高新技术企业(2014年9期)2014-06-25