中职成本会计教学探究

2021-03-28 02:56孙秀萍

广东教育·职教版 2021年2期

孙秀萍

在中职会计教学中,关于工业企业制造费用的归集和分配,一直都是学生难以理解的问题,比如车间人员工资,究竟应该计入“生产成本”还是“制造费用”,一直都是历届学生理解的难点。本文通过具体案例,分类列举并汇总计入“制造费用”的几种情况,重点探究制造费用的归集与分配问题。

一、制造费用的归集探究

(一)学生问题

研究成本会计,首先需要明白成本会计的三个具体项目:直接材料、直接人工和制造费用。

工业企业的制造费用是指企业各个生产单位,如车间或分厂等为组织和管理生产所发生的一切费用,是产品生产成本中除直接材料和直接人工以外的一切生产成本。企业应该设置“制造费用”账户进行核算,并按不同的生产单位设立明细账。“制造费用”账户属于成本费用类科目,借增贷减,借方一般登记当月发生的制造费用,贷方反映分配转出的费用,月末一般无余额。

(二)解决方案

对于以上介绍,学生很难理解。他们往往会困惑“究竟哪些费用才能归集到制造费用,具体是怎样归集的?”在此需要通过案例,向学生介绍制造费用是企业为生产产品和提供劳务而发生的各项间接费用,并不是直接用于产品生产,也不计入产品成本。制造费用归集的具体项目如下:①车间管理人员工资、职工福利费用;②基本生产车间一般耗用的材料费用;③基本生产车间一般耗用的燃料费用;④基本生产车间一般耗用的动力费用,如照明用电;⑤基本生产车间的折旧费用;⑥基本生产车间办公费用;⑦另外包括水电费、机物料消耗、劳动保护费、交通费等。

企业发生制造费用时,应当根据相关的付款凭证、转账凭证以及各种费用分配表,计入会计科目“制造费用”的借方。案例如下:

例1:生产车间一般耗用的材料5000元。

借:制造费用 5000

贷:原材料 5000

例2:发生的车间管理人员工资5000元,职工福利费1000元。

借:制造费用 6000

贷:

应付职工薪酬-工资薪酬 5000

-职工福利 1000

例3:基本生产车间一般耗用的动力费用(照明)2000元。

借:制造费用 2000

贷:应付账款 2000

例4:车间计提的固定资产折旧1500元。

借:制造费用 1500

贷:累计折旧 1500

(三)总结

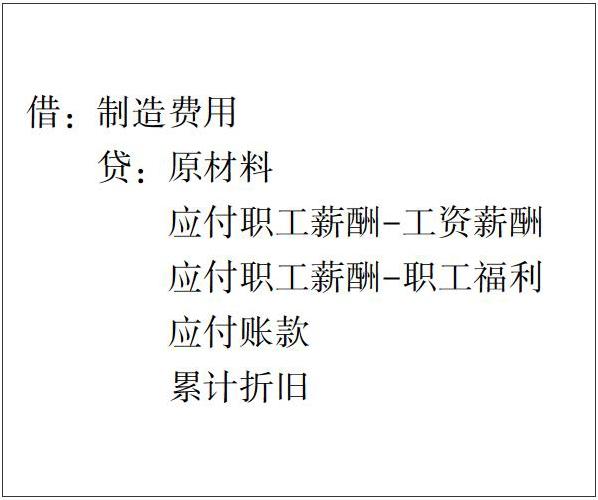

为了加深学生对制造费用归集的理解,针对上面例1-例4,可以通过图形展示,具体如图1所示。

对于图1各项费用的归集,可以写出如下的综合会计分录:

借:制造费用

贷:原材料

應付职工薪酬-工资薪酬

应付职工薪酬-职工福利

应付账款

累计折旧

二、制造费用的分配探究

(一)学生问题

由于“制造费用”是一个中间会计科目,但它属于生产成本的一部分,只是在发生时无法直接分配到各个产品项目上,因此,只能归集到企业生产产品和提供劳务过程中而发生的各项间接费用,故在期末时,需要按照一定的分配方法,这种方法究竟是什么?

(二)解决方案

月末,工业制造企业将“制造费用”结转到“生产成本”,即借方记“生产成本”,贷方记“制造费用”。

对于车间只生产一种产品的,则将“制造费用”直接计入生产的产品成本中,借记“生产成本”,贷记“制造费用”。

对于车间生产多种产品的,无法直接计入产品成本,那么就需要适当的分配方法计入各种产品的成本。

在教学中,对制造费用的分配,我们常用的几种方法如下:按生产工人工资、生产工时、机器工时、耗用原材料的数量或成本、直接成本、产品产量等比例分配。下面,将主要讲解生产工人工资比例法、生产工时比例法。

方法一:生产工人工资比例法。

关于生产工人工资比例法,是按照各种产品成本的生产工人工资的比例,分配制造费用的方法。在分配过程中,需要注意两个问题,一是制造费用分配率,二是某产品应分配的制造费用。制造费用分配率等于制造费用总额,除以各种产品生产工人工资总额。某产品应分配的制造费用等于该产品生产工人工资,乘以制造费用分配率。

例:某企业当月制造费用共计6000元,生产甲产品工人工资为2000元,生产乙产品生产工人工资为1000元。

制造费用分配率=6000/(2000+1000)=2

甲产品应分配的制造费用=2000*2=4000(元)

乙产品应分配的制造费用=1000*2=2000(元)

方法二:生产工时比例法。

生产工时比例法,就是将制造费用,按照各种产品生产工时的比例进行分配的方法。

例:某企业当月制造费用共计10000元,生产甲产品工时为2000小时,生产乙产品工时为3000小时。

制造费用分配率=10000/(2000+3000)=2(元/小时)

甲产品应分配的制造费用=2000*2=4000(元)

乙产品应分配的制造费用=3000*2=6000(元)

(三)总结

以上通过工业制造企业“制造费用”的归集与分配,阐述了生产经营管理费用的归集与生产费用在各种产品之间横向分配的核算。采用生产工人工资比例分配法分配制造费用,必须有一个前提条件:即总产品生产机械化程度相差不多,否则会影响分配结果的准确性;采用生产工时比列分配法分配制造费用,是劳动生产率高低与制造费用水平多少结合起来,分配结果较为合理。

责任编辑 陈春阳

猜你喜欢

职工法律天地·上半月(2021年1期)2021-06-23

今日财富(2020年35期)2020-12-28

职工法律天地·上半月(2020年1期)2020-03-02

作文评点报·作文素材小学版(2020年3期)2020-02-14

农村农业农民·B版(2018年11期)2018-01-28

商情(2016年42期)2016-12-23

南方周末(2016-12-19)2016-12-19

中国市场(2016年31期)2016-12-19

中学理科·综合版(2008年8期)2008-10-08