个税免征额的调整与CPI挂钩的思考

2013-09-20 06:38

商业会计 2013年8期

(长沙理工大学经济与管理学院 湖南长沙410004)

一、我国现行个税免征额调整办法存在的问题

现行的个税免征额调整办法存在的问题,可归纳为以下几个方面。

(一)工薪阶层税负压力大

虽然个税免征额一直在调整,但是采取每年提议案再讨论进行修改的个税免征额,很难跟得上国内飞速发展的经济水平和物价水平。过低的免征额直接导致了工薪阶层成为纳税主力军,他们收入来源单一,个税所征取的费用对他们影响较大。而通货膨胀更是加重了工薪阶层的税负压力,由通货膨胀引起的名义工资的增长,不仅使很多现有的纳税人的应纳税额以更快的速度增加,也使许多已经处于免征额以下的工薪阶层重新成为纳税人。而对于高收入阶层而言,他们收入来源多样化,工资仅在他们的收入中占很小的比例,所以个税所征取的费用对他们影响并不大,这在一定程度上说明了现行的免征额不能充分发挥调节收入分配差距的功能,反而造成中低收入者赋税压力加大,贫富差距扩大。如果能将通货膨胀率纳入个税免征额调整的依据,则能缓解物价上涨对居民的税负压力。

(二)“一刀切”的个税免征额调整现象

对于全国不同地区不同的经济发展水平,“一刀切”的个税免征额明显存在横向不公平的问题,不利于缩小地区贫富差距。3 500元的个税免征额,对一般二线城市或者中西部城市或许适用,对于生活在超大城市的人们,尤其是中等收入者的税负困境却并没有得到很好的改观。在北京、上海、广东等一线城市,物价水平增长明显快于其他中等城市,使得全国同等工资水平的居民生活水平大不相同,在发达地区,3 500元的工资接近于当地的最低工资标准,因此,看似公平的个税免征额,由于不同地区的经济差异,反而导致发达城市的中低收入者的税负压力比其他二线城市的中低收入者大,这在一定程度上不利于发达城市引进劳动力,影响了发达城市的社会稳定和经济建设。因此,如果能根据各地区不同的物价水平制定个税免征额,适当地照顾地区差异,会更有利于本区的经济发展。

(三)个税免征额的调整局限于具体数额

个税免征额虽然逐渐从800元提高到了目前的3 500元,但是个税改革的重点还是局限于个税免征额上。而人为的调整免征额不可避免的带有主观性,会导致个税免征额并不真正符合当下的经济水平,即使当时符合了,也会在很短的时间内就跟不上快速发展的经济。个税免征额一旦与经济现状脱离,就无法真正发挥调节收入分配的作用,促进社会公平的功能也就没能得到大的发挥。因此个税免征额的调整不能局限于得出具体数额,而是应该有一个科学的机制,能够根据市场的变化自动进行调节,这样不仅能降低个税免征额调整的成本,也使得个税免征额能紧跟市场变化。

二、个税免征额的调整与CPI挂钩的必要性

税收指数化是个人所得税体制改革方向。税收指数化是指按照每年消费物价指数的涨落,自动确定应纳所得额的使用税率和纳税扣除额,以便剔除通货膨胀对实际应纳税额的影响。个人所得税指数化包括免征额和纳税档次的指数化调整。一方面将免税额向上调整,以避免因通货膨胀使其实际价值贬损;另一方面对纳税档次的指数化调整,以防通货膨胀将纳税人推入更高的税率档次。个税免征额的指数化,即将个税免征额与CPI挂钩,根据CPI的波动情况来调整个税免征额。

(一)指数化的免征额有助于减轻居民税负压力,刺激消费需求

在通货膨胀、物价上涨的情形下,居民的基本生活费用以及教育等相应的支出增加,如果不实行指数化,将直接引起实际免征额的减少、纳税义务人的数量、累进爬升和加剧等问题,税收负担由此加重。这不仅违反税收公平的原则,而且将严重损害纳税人及其家庭的利益。而居民需求水平的提高,也将有利于拉动投资需求,促进经济的良好运行。

(二)指数化的免征额有利于建立稳定的税收征收机制

税收征收制度作为国家一项重要的政策措施,应该保持一定的稳定性和连贯性,不易频繁变动。物价变动与个税免征额挂钩的机制一旦建立,民众就不用年年都讨论是否要调整个税免征额,在个税免征额的变动上,成本会大大降低。而保证居民应纳税所得额与经济发展同步,指数化调整的措施无疑是一剂良药。个人所得税作为国家的一项重要的收入来源,其征收措施应该有一定的严肃性,应设定一个基本的方法,使其能跟随经济发展自动调整,和居民的收入状况保持联动是非常有必要的。通过物价变动和个税免征额挂钩的机制,使个税免征额的调整量化和标准化,避免年年上调免征额却无法赶上货币贬值速度的尴尬,一劳永逸的解决问题。

(三)指数化的免征额有利于缩小居民收入差距,实现税收公平和税收效率

税收公平原则是关于税收负担公平地分配于各纳税人的原则,即国家征税要使每个纳税人的负担与其经济状况相适当,并使各纳税人之间的负担水平基本保持平衡。公平税负原则包括横向公平和纵向公平两重含义:横向公平要求经济条件相同的纳税人负担数额相同的税收;纵向公平要求经济条件不同的人负担不同数额的税收。税收公平原则是税收原则之一,是税收制度设计的基本准则。通货膨胀会引起纳税人的实际税负的上升,但上升的幅度并不相同。总体而言,低收入者税负上升的幅度高于高收入者上升的幅度,所以通货膨胀更多地损害了低收入纳税阶层的利益。而只有实行指数化,才有可能缩小越来越大的贫富差距,以实现社会收入分配的公平化。

三、个税免征额与CPI挂钩的方法

(一)构建CPI与个税免征额挂钩的模型

CPI即居民消费价格指数,是综合反映居民所购买各种消费品和生活服务项目价格变动程度的重要经济指标,其计算公式:CPI=(一组固定商品按当期价格计算的价值/一组固定商品按基期价格计算的价值)×100。采用的是固定权数按加权算术平均指数公式计算,即K'=∑KW/∑W。固定权数为W,K为各种销售量的个体指数。

CPI是根据与居民生活有关的产品及劳务价格统计出来的物价变动指标,通常作为观察通货膨胀水平的重要指标。通货膨胀率=(现期物价水平-基期物价水平)/基期物价水平,因此,在考虑个税免征额调整与CPI挂钩时,因为通货膨胀率为物价平均水平的上升幅度,引入通货膨胀率这一参数,计算个税免征额指数化模型。将通货膨胀率纳入调整个税免征额的依据,可减少通货膨胀对于民生经济的影响。

表1 通用的指数化税率表

因为名义收入=实际收入×(1+通货膨胀率),而居民的工资都包含了通货膨胀率,实际上为名义收入,因此应该把个税免征额调整为名义减除标准。考虑现行以3 500元为免征额基准,设某年的通货膨胀率为π,π按每个地区的平均通货膨胀率进行计算,推算税收指数化系数为(1+π),实际名义减除标准=3 500(1+π),得到通用的个税免征额指数化公式,为了更方便用个税免征额指数化公式得出应纳税所得额的变化,再设居民工薪所得为R,应纳税所得额为W,则W=R-3 500(1+π)。并能得到通用的指数化税率表,如表1所示。

(二)个税免征额指数化公式的实际运用

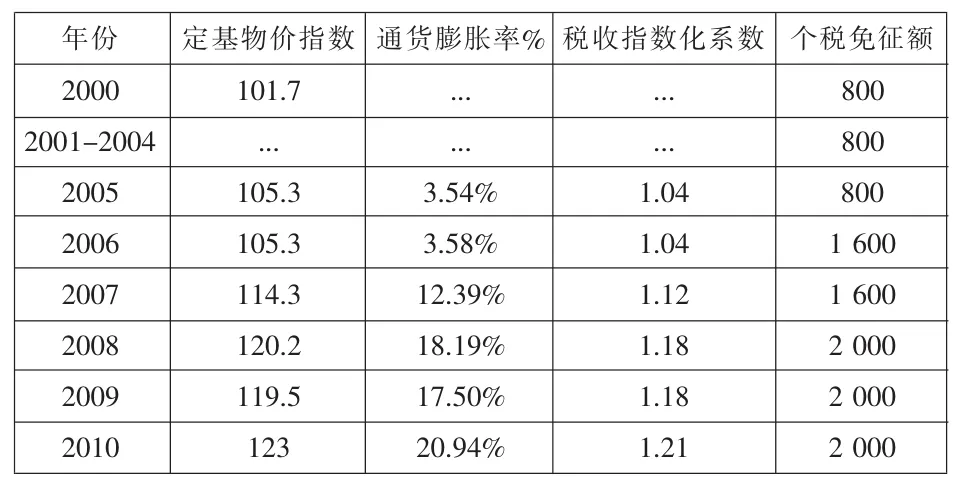

我们利用长沙市2000-2010年的物价水平,分析现行的个税免征额是否适合长沙的物价水平,以及根据个税免征额指数化公式得出调整后的新的个税免征额,是否更加的合理。长沙市2000-2010年(重点关注2005年之后)的通货膨胀率、税收指数化系数和个税免征额如表2所示(以长沙市2000年的数据作为计算通货膨胀率的基准年,数据来自长沙市统计局)。

通过表2可以看出,长沙市的物价水平在近十年来不断增长,且增幅较大,而个税免征额变化幅度很小,在2000年至2010年,仅变动了2次。通货膨胀率的不断上涨说明长沙物价不断上升,居民手中的钱不断贬值,而个税免征额的过低以及提高速度太慢,实际上加重了纳税人的负担,也显然不符合长沙经济发展的速度,因此引起了社会广泛的不满和关注。

长沙市2000-2010年的通货膨胀率、税收指数化系数和表2 个税免征额对照表

那么2011年个税免征额在9月1日提高到3 500元,并且第一级的税率由5%降低到3%,是否真正的解决了长沙市通货膨胀带来的税收压力,而相比个税免征额指数化公式得出的数据,哪个更符合了长沙市经济的发展趋势。

因为2011年对个税免征额进行了调整,我们以2011年为例,在9月1日个税免征额调整之后,按照新的免征额3 500元,运用个税指数化公式:实际名义减除标准=3 500(1+π),先推算出2011年的通货膨胀率,因为上年π'=0.2094,根据长沙统计局出的最新数据,全年长沙市居民消费价格比2010年上涨2.5%,则2012年通货膨胀率 π=0.2094×(1+2.5%)=0.2146,税收指数为:(1+π)=1+0.2146=1.2146,得到指数化调整后的个税免征额为 3 500×1.2146=4 251(元)。

再以2011年长沙市居民6 000元月工资的数据为例,计算税收化指数前后的税负状况。未实行指数化时:W=5 500-3 500=2 000(元),适用税率10%,应纳税额=95(元),实行指数化时,W=R-3 500(1+π)=5 500-4 251=1 249,适用税率3%,应纳税额=37.47(元)。

通过对比两种情况,实施指数化后,个税免征额应提高到4 251元,减少纳税额57.53元,并降低了适用税率,剔除了3 500-4 251那一部分的纳税人,缩小了纳税范围,减轻了总税负。

个税指数化公式主要是与物价水平挂钩,而物价水平的变动则影响到通货膨胀率,当CPI>3%的增幅时称为通货膨胀;而当CPI>5%的增幅时,称为严重的通货膨胀。因此,当CPI<3%时,则不用调整个税免征额,当3%<CPI<5%时,可利用个税指数化公式进行调整,如果CPI在较长一段时间内都有在这个区间增长的趋势,且每年变动的幅度都不一致的时候,我们可以采取先计算出一个中长期内的年平均通货膨胀率修正值,然后用当年的税收指数减去这个修正值。当CPI>5%时,则直接参考上一年的通货膨胀率,算出当年的税收指数,从而得出新的个税免征额。

具体实施可由财政部和国家税务总局根据每年的通货膨胀率和宏观经济情况统一公布当年的税收指数,在初期的试点阶段,地区政府如果经济发展比较稳定,也可以采取三、五年确定一次税收指数的方法,这样才能使税收指数既紧跟物价水平的波动,也避免个税免征额频繁的变动带来的征管不便。

四、研究结论

个税免征额与CPI挂钩,能够解决以下问题:

(一)实现各地区税收公平

本文提出的个税免征额与CPI挂钩的动态模型,主要以长沙市市区居民的消费水平为依据,符合长沙市本地区的经济发展状况,如果能将此动态模型推广到全国,各省份根据自身的发展状况将个税免征额和CPI挂钩,制定出符合本省经济发展的免征额,则改善了目前“一刀切”的局面,真正实现了税收的横向公平原则,也能缓解发达地区中低收入者的税收压力,缩小这些地方的贫富差距,有利于发达城市经济社会的稳定。个税指数化使各省市经济在更为科学的税收环境里发展,缩小了地区差异,促进全国的经济快速而持久的发展。

(二)解决通货膨胀对居民纳税的影响

通过个税免征额的调整与CPI挂钩,可以减少因为通货膨胀而造成的实际税率的爬坡,直接缓解了工资在免征额以上的工薪阶层的税收压力,而个税免征额跟随物价的增长而提高,也在一定程度上缩小了纳税群体,保证了工资在免征额以下的居民不会因为名义工资的虚增而重新迈入纳税行列。因此,个税指数化有利于缓解高物价对居民生活的冲击,提高居民尤其是中低收入者的生活水平和消费水平,充分行使了调节收入分配的功能,也有利于缩小个人贫富差距,建立和谐社会,是利民与利在未来。

(三)为个税免征额的调整确定了标准

目前的个税改革集中在个税免征额的提高,而个税免征额依据什么提高,提高到什么层次,都没有具体的依据。通过个税免征额的调整与CPI挂钩的方法,为个税免征额的调整确定了标准,考虑了通货膨胀带来的居民名义收入的虚增和各地区不同的物价水平等因素,使个税免征额的数据更为科学,避免了个税免征额因脱离经济现状而导致对社会和经济的影响,更符合经济发展的趋势。如果能顺此思路继续研究,通过理论完善和实践,将税收指数化作为一个体制用法律的形式确定下来,建立持久稳定的税收机制,不仅解决了年年讨论个税免征额的尴尬,也降低了个税免征额调整的成本,使得税制改革能在更为有利的环境里进行。

猜你喜欢

幼儿画刊(2022年8期)2022-10-18

红蜻蜓(2021年11期)2021-12-03

建材发展导向(2021年10期)2021-07-16

特别文摘(2018年9期)2018-11-10

人民论坛(2017年8期)2017-05-03

商情(2016年49期)2017-03-01

财会学习(2016年24期)2017-01-10

商(2016年23期)2016-07-23

商场现代化(2016年8期)2016-05-10

现代经济信息(2016年3期)2016-03-24