BT项目会计核算探析

2013-09-20 06:37石狮市服装名城开发有限公司福建石狮362700

商业会计 2013年8期

(石狮市服装名城开发有限公司福建石狮362700)

一、BT模式的概念及运作特点

(一)BT模式的概念

BT(Build-Transfer)模式,即“建设—移交”模式,是政府利用非政府资金来承建大型基础设施项目,由投资建设方负责项目的融资、建设,并在规定时限内将竣工后的项目移交给业主,业主根据事先签订的回购协议分期向建设方支付总投资的一种融资建设模式。

(二)BT模式的运作特点

BT项目运作的参与主体主要包括:项目业主、投资建设方、项目公司、施工建设单位、回购单位、金融保险机构等,其具体的运作流程主要包括:确定项目阶段,项目准备阶段,招标、签订合同阶段,融资、建设阶段,移交、回购阶段等。从BT模式的参与主体以及运作流程看,BT模式具有以下显著特点:第一,BT是一种融资建设方式。第二,政府利用的是非政府资金,来满足基础设施建设需要。第三,建设方应具备较强的投融资能力和相应的建筑资质。第四,项目在规定的时间建成后立即有偿转让给业主。

二、BT项目的实施方式及会计核算

(一)BT项目的实施方式

1.完全BT方式。是指由业主通过招标确定项目建设方,建设方按合同约定组建具有法人结构的项目公司,由项目公司负责项目的融资和建设,项目建成后由业主回购的形式。项目公司实际履行代建职能,建设方不直接参与工程施工过程,因而对建设方无特殊资质要求,只要求其具有较强的投融资能力即可。

2.BT工程总承包方式。是指业主通过招标确定项目建设方,由建设方按照合同约定对工程项目的勘察、设计、采购、施工、竣工验收等实行全过程的承包,并承担项目的全部投融资,由业主委托指派工程监理,项目建成后由业主回购的形式。建设方必须是同时具备较强的投融资能力和相应资质的总承包企业。

3.BT施工承包方式。是指业主通过招标确定项目建设方,建设方按合同约定负责部分工程施工或发包,工程项目的勘察、设计、监理等工作由业主实施,项目验收合格后由业主回购的形式,建设方必须是具备较强投融资能力和相应资质的企业。

这三种方式中,第一种模式由于建设方投资风险较大及项目公司技术力量较弱,在我国很少得到实施。第二种和第三种方式较为常见,两者的主要区别在于前者建设方对工程项目实施的是全过程承包,在我国大力发展总承包模式的环境下,这种模式有比较好的政策支持。后者建设方只负责部分工程施工,该方式下的建设项目规模大、难度高,建设方通常将工程项目拆分成若干标段实施保证工程质量,目前我国主要采用这种模式。

(二)BT项目的会计核算

1.采用完全BT方式,应按照《企业会计准则第2号——长期股权投资》规定核算,在“长期股权投资”科目中核算设立项目公司的投资资金,并按长期股权投资的核算方法进行后续计量,而项目公司提供建造服务则应按照《企业会计准则第15号——建造合同》规定核算,项目公司按工程进度确定工程成本,按完工百分比法确认合同收入和合同费用。

2.采用BT工程总承包方式,建设方既提供建造服务又承担融资责任,这种方式实质上为建设方直接参与工程建设,因而满足建造合同准则相关收入和费用的确定条件,应按照《企业会计准则第15号——建造合同》规定核算,建设方按工程进度确定工程成本,按完工百分比法确认合同收入和合同费用。同时建设方承担融资责任,应按筹措资金的具体方式对照相应的会计准则进行核算,将筹措资金成本纳入建设方的工程成本。

3.采用BT工程承包方式,实质上有代政府垫付资金的性质,到期按约定金额收回投资,因而满足“到期日固定、回收金额固定或可确定、且企业有明确和能力持有至到期的非衍生金融资产”的条件,应当按照《企业会计准则第22号——金融工具》确认和计量规定核算,建设方在建设期支付的实际工程进度款、人员工资、原材料和资本化利息等应先在“长期应收款”科目中核算,待项目建设完工后,将长期应收款账面价值转入持有至到期投资,形成持有至到期投资的初始计量,回购期内的后续计量,则应当采用实际利率法,按摊余成本计量确认回购期内的投资收益。而具体承包项目施工单位则按照 《企业会计准则第15号——建造合同》规定核算。

三、BT施工承包方式的会计核算案例

(一)工程项目简介

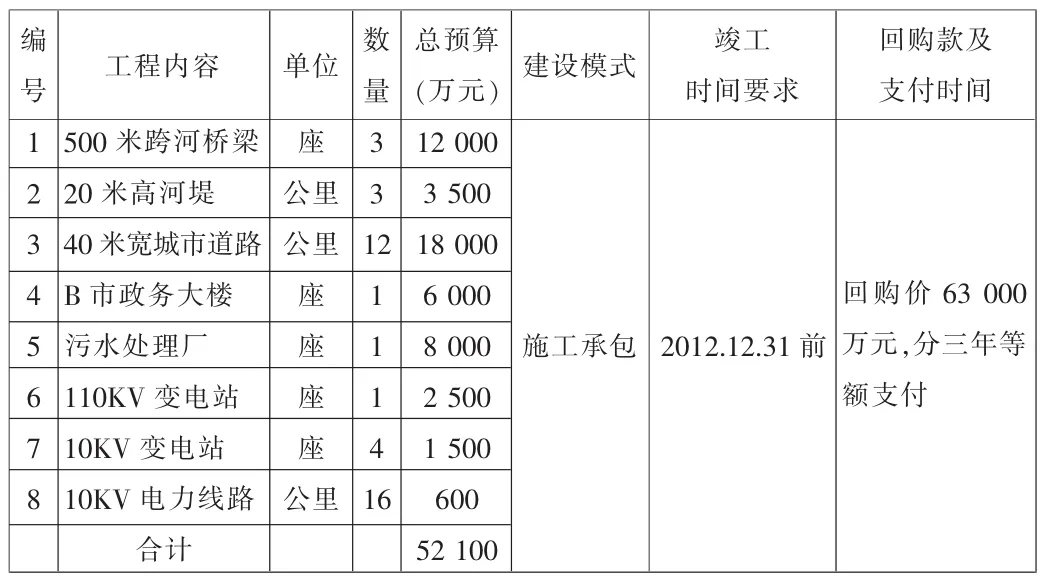

A建筑集团总公司(以下简称A公司)于2010年元月中标B市东部新区基础设施BT项目,工程预算总投资为52 100万元(包括建设期利息),工程的勘察、设计、监理等工作由B市新区负责,全部工程要求于2012年12月31日前竣工投入使用,工程质量要求优质。

BT合同回购价为63 000万元,回购价包括:工程总成本、回购期利息;回购期限:三年;回购资金的支付方式;按移交日后每年年末等额支付21 000万元。回购期利息,从竣工日起按实际利率计算(以年为计算单位)。

2010年2月A公司立即组织集团所属4家施工单位进场,并严格按照合同约定的日期制定工程建设进度,2010年A公司实际完成30%的工程,2011年实际完成40%的工程,剩余的工程于2012年11月30日顺利完成,并于2012年12月15日完成项目验收,项目完工审结价为52 000万元。A公司于2012年12月31日正式移交B市投入使用。按合同约定B市应于移交日后三年内每年年末等额支付回购款21 000万元。

表1 B市东部新区基础设施BT项目情况一览表

(二)A公司的会计核算

1.2010年12月31日完成30%的工程进度,A公司应按实际发生的工程进度款、人工费、材料费及可资本化银行利息等记入“长期应收款”科目。

借:长期应收款——B市东部新区156 300 000

贷:银行存款/应付工资/原材料/长期借款等

156 300 000

2.2011年12月31日完成40%的工程进度。

借:长期应收款——B市东部新区208 400 000

贷:银行存款/应付工资/原材料/长期借款等

208 400 000

3.2012年12月15日完成剩余工程进度,完工审结价为52 000万元。

借:长期应收款——B市东部新区155 300 000

贷:银行存款/应付工资/原材料/长期借款等

155 300 000

4.2012年12月31日正式移交B市政府,A公司应将长期应收款账面价值结转至持有至到期投资科目中核算回购款。

借:持有至到期投资——B市东部新区520 000 000

贷:长期应收款——B市东部新区520 000 000

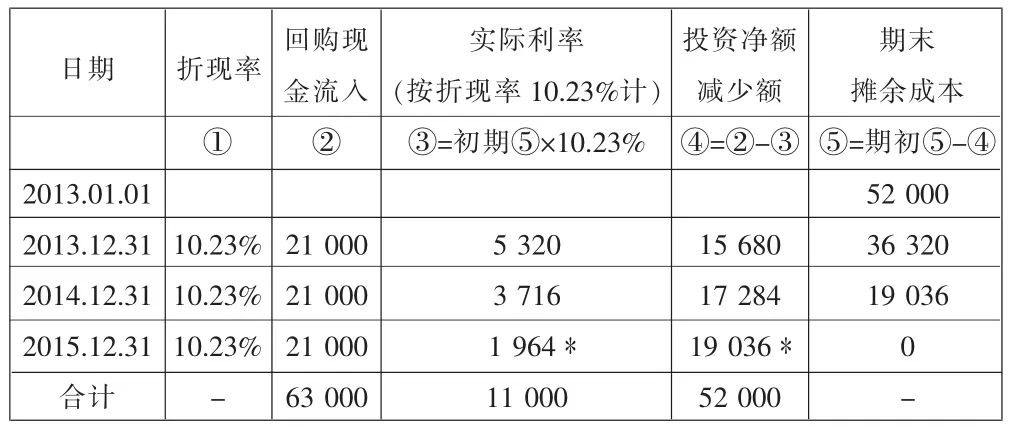

5.2013年12月31日收到B市第一年回购款21 000万元,按实际利率法计算回购期投资收益。

用插值法计算实际利率i∶

21 000×(P/A,I,3)=52 000

当 i=10%时,21 000×2.486=52 206

当 i=12%时,21 000×2.401=50 421

因此,i=10%+2%×[(52 206-52 000)÷(52 206-50 421)]≈10.23%。

表2 持有至到期投资利息调整表 单位:万元

借:银行存款 210 000 000

贷:持有至到期投资——B市东部新区156 800 000

投资收益 53 200 000

6.2014年12月31日收到B市第二年回购款21 000万元。

借:银行存款 210 000 000

贷:持有至到期投资——B市东部新区172 840 000

投资收益 37 160 000

7.2015年12月31日收到B市第三年回购款21 000万元。

借:银行存款 210 000 000

贷:持有至到期投资——B市东部新区190 360 000

投资收益 19 640 000

猜你喜欢

建材发展导向(2022年20期)2022-11-03

房地产导刊(2022年5期)2022-06-01

小小说大世界(2020年1期)2020-11-27

审计与理财(2020年11期)2020-11-26

新传奇(2020年32期)2020-09-22

财讯(2018年29期)2018-05-14

农村百事通(2016年24期)2017-01-07

中国高新技术企业(2015年8期)2015-04-13

中小企业管理与科技·下旬刊(2009年12期)2009-06-21