交叉持股下企业合并财务报表编制方法探讨

——以交互分配法为例

2013-09-21 06:38西安财经学院商学院陕西西安710100

商业会计 2013年4期

(西安财经学院商学院 陕西西安710100)

一、引言

在母子公司交叉持股的情况下,合并报表的编制方法通常有两种:库藏股法与交互分配法。目前,由于库藏股法的易操作性使得其在美国和实行IFRS的一些主流国家受到欢迎;在我国,不少专家学者对报表合并编制方法进行了深入的探讨且在实务方面多运用交互分配法。陈玉媛(2008)结合现行会计准则,对库藏股法与传统分配法(即交互分配法)进行比较后认为有条件的上市公司应逐渐选择传统分配法。郭小芬(2011)通过列举会计实务比较两种编制方法认为传统分配法更为妥当。张陶勇(2010)在举例中分别采用两种方法编制合并报表得出,在不同的编制方法下,其总的净利润总是相等的,编制方法的不同将会导致净利润在控股股东与少数股东之间的分配差异;且库藏股法的适用范围有限,即仅适用于母子公司交叉持股,对不构成控制、从属关系的交叉持股失去了应用基础。本文仅对交互分配法在母子公司交叉持股编制合并报表时进行探讨。

二、理论基础

“实体理论”由莫雷斯·毛尼兹(Maurice Moonitz)教授提出,侧重于集团公司的全部股东,其对拥有公司所有权的股东以同等重要地位来对待。因此,在实体理论下,合并报表应以整个合并实体的观点来编制。其主要特点是:凡是合并实体所能控制的资源,均采用相同的计价方法;子公司净资产的列示,应以母公司购买股权的代价为基础。也就是说,母公司投资成本超过账面金额的部分,在分摊给子公司的资产负债和合并商誉时,分摊的金额必须是各该资产负债账面值与市价之间的总差额。所以子公司的资产(包括商誉)和负债在编制合并会计报表时,不论是母公司应享有的部分,还是子公司应享有的部分,一律按市价列示。在实体理论下,少数股权净利被认为是合并实体总净利分配的一部分,而少数股权也是合并实体股东权益的一部分。子公司的净利和股东权益都应以全体股东的观点来衡量,以便将子公司的净利和股东权益以相同的方法分配给所有股东。

交互分配法是在实体理论的基础上发展而来的,是以复杂权益法为基础处理企业集团内部相互持股业务,将持有子公司在母公司(或其他子公司)的股权投资与母公司(或其他子公司)的股东权益各账户的相应部分加以抵销的一种方法。此法下,子公司所持有的母公司股份被视为推定赎回,与子公司所持有的这部分母公司股份相对应的所有者权益相抵销,不在合并报表中体现。

三、实务处理

交互分配法的处理方法由其理论基础决定,即母子公司之间的股权均按权益法核算,满足的是合并主体中所有股东的信息要求。母子公司的净利润包括自身净利润和被投资单位应享有的投资收益,由于母子公司间的投资收益在分配时存在无限循环的情况,在此采用联立方程式计算母、子公司的净收益。

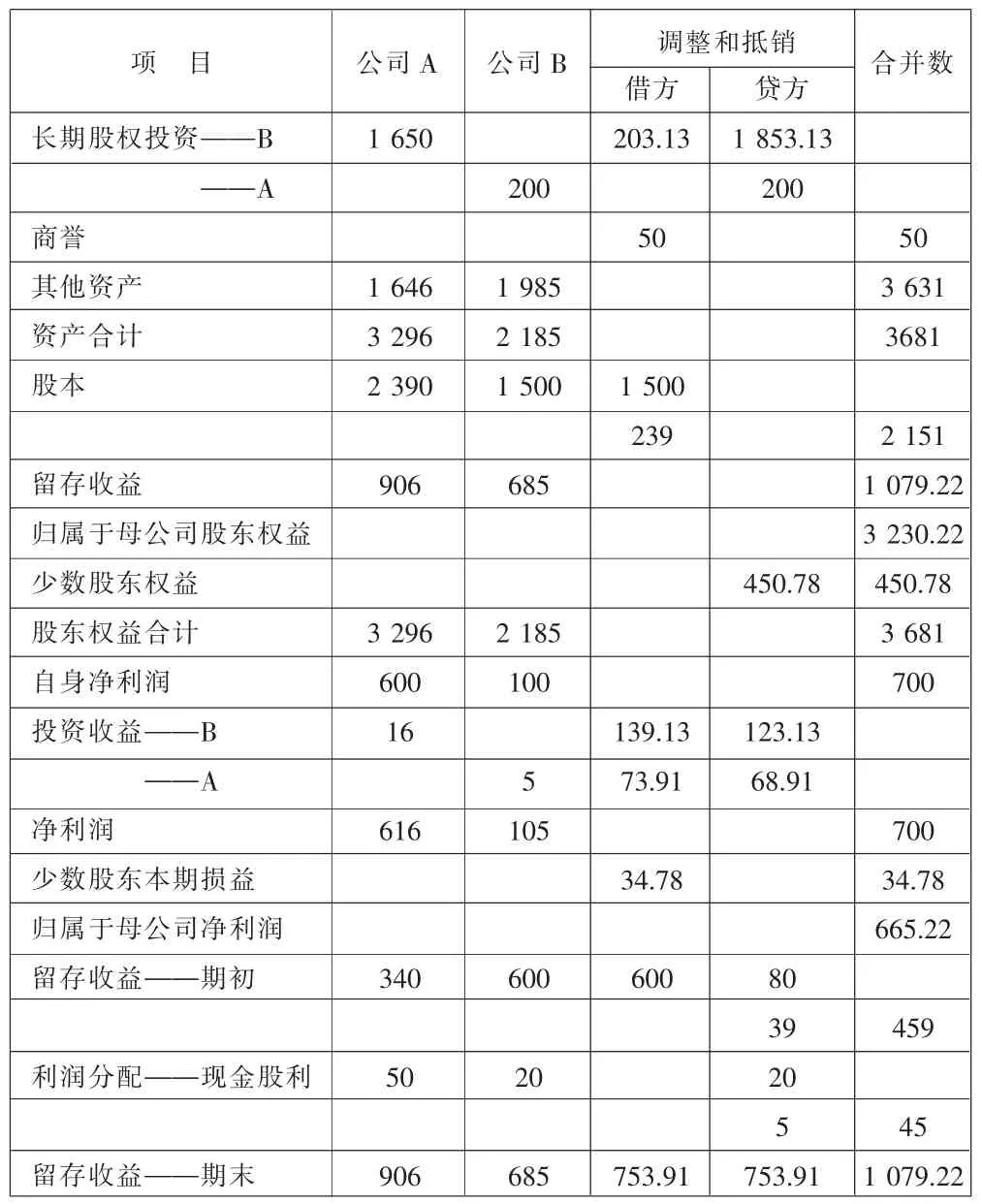

例:20×1年 1月1日,A公司以银行存款 1 650万元取得B公司80%的股权,当日B公司各项可辨认净资产的公允价值与账面价值相等,其股东权益总额为2 000万元,其中,股本1 500万元、留存收益 500万元(本文为简化核算将所有者权益分为股本和留存收益两大类)。20×1年,A公司实现自身净利润(不含投资收益,下同)300万元,未分派现金股利;B公司实现净利润150万元,分派现金股利50万元。20×2年1月1日,B公司以200万元购入A公司10%的股权。20×2年A公司实现自身净利润600万元,分派现金股利50万元;B公司实现净利润为100万元,分派现金股利20万元,其他信息见表1(合并工作底稿)。假定合并前后A、B不受同一方控制,双方均应采用成本法核算。

分析:计算A、B公司的净利润:LA=600+LB×80%,LB=100+LA×10%;根据联立方程式计算求得:LA=739.13万元,LB=173.91万元;由此可得归属于母公司(A)净利润=739.13×90%≈665.22(万元),归属于子公司(B)净利润=173.91×20%≈34.78(万元)。

1.调整个别公司财务报表。A公司投资收益=739.13-600=139.13(万元),A公司个别财务报表确认的投资收益为16万元,需调增123.13万元;调增以前年度投资收益为80万元 [(150-50)×80%]。 B公司投资收益=173.91-100=73.91(万元),B公司个别财务报表投资收益为5万元,需调增68.91万元。

调整A公司长期股权投资:

借:长期股权投资——B2 031 300

贷:留存收益——期初800 000

投资收益——B1 231 300

调整后A公司“长期股权投资——B”余额为1 853.13万元(203.13+1 650),“投资收益——B”余额为139.13万元。

调整B公司长期股权投资:

借:长期股权投资——A689 100

贷:投资收益——A689 100

调整后B公司“长期股权投资——A”余额为268.91万元(200+68.91),“投资收益——A”余额为73.91万元(68.91+5)。

2.A、B公司股权投资交易抵销:

借:股本 15 000 000

留存收益——期末7 539 100

商誉 500 000

贷:长期股权投资——B18 531 300

少数股东权益 4 507 800

抵销投资收益及利润分配:

借:投资收益 1 391 300

少数股东本期损益 347 800

留存收益——期初6 000 000

贷:利润分配——现金股利200 000

留存收益——期末7 539 100

借:投资收益——A739 100

贷:利润分配——现金股利50 000

长期股权投资——A689 100

3.将B公司对A公司投资视为推定赎回:

借:股本 2 390 000

贷:长期股权投资——A2 000 000

留存收益——期初390 000

表1 合并工作底稿 单位:万元

四、评析及结论

交互分配法由于其能较准确地计算母子公司间投资收益而受到国内学者的普遍推崇。其优点包括:第一,与库藏股法相比,其适用范围更广。第二,该方法是建立在实体理论的基础之上,同等对待所有股东且通过联立方程计算得出的投资收益更为准确,使其会计信息的可靠性更高,更有助于投资者做出决策。交互分配法的缺点有:第一,在追求准确计算投资收益时,违背了会计中的持续经营假设,且其更注重法律形式,与实质重于形式信息质量要求相违背。第二,采用交互分配法编制合并报表时,比较繁琐且在该方法下提供的会计信息能在多大程度上提高投资者决策还有待商榷。

目前,我国会计准则并未对交叉持股的母子公司采用何种方法编制合并报表做出具体规定。因此,笔者认为,企业可根据企业自身实际情况选择采用何种方法编制合并报表;在逐步与国际会计准则趋同的情况下,交互分配法是否继续适用还需视经济环境与相关准则的变化而定。

猜你喜欢

今日财富(2019年32期)2019-12-12

现代商贸工业(2016年5期)2016-12-26

现代经济信息(2016年7期)2016-05-19

现代经济信息(2016年3期)2016-03-24

现代企业(2015年9期)2015-02-28

中小企业管理与科技·下旬刊(2009年8期)2009-12-31