中国居民家庭负债决策的群体差异比较研究*

2013-10-08 07:30吴卫星白晓辉

财经研究 2013年3期

吴卫星,徐 芊,白晓辉

(1.对外经济贸易大学 应用金融研究中心,北京100029;2.安永华明会计事务所,北京100738)

一、引 言

自20世纪80年代以来,世界各国居民家庭债务规模都呈现快速扩张的趋势。一方面,居民家庭负债能够帮助其平滑消费;另一方面,居民家庭的过度负债也会带来宏观经济风险,同时家庭债务在不同家庭中的分布还可能加剧居民家庭财富分布差距的扩大。虽然不断演进的金融创新降低了家庭所面临的借贷约束,减弱了家庭耐用品投资与工作时间的相关性,进而降低了宏观经济波动(Campbell等,2005),但过度依赖于住房抵押贷款致使家庭在遭遇房价下跌时暴露巨大的特质风险(Lustig等,2005),并导致财务危机发生后的高额债务负担引发消费持续低迷和家庭间更严重的财富分布不均现象(Cynamon等,2008;Barba等,2009)。这些严重后果促使学术界和政策制定者更加关注家庭负债选择问题。

在众多影响负债选择的因素中,收入水平具有非常特殊的作用。一方面,收入与负债存在替代关系,家庭收入越高,通过借债满足需求的动机就会越低,负债和收入呈现负向关系;另一方面,收入对家庭债务也具有促进作用,家庭通常面临一定的借贷约束,更高的收入水平会有效降低约束程度,而由于高收入家庭财富积累速度较快,可以通过抵押贷款融资以优化家庭金融资产的配置,因此负债和收入之间也可能表现出正向关系。为了探讨当今中国家庭的负债选择和收入之间的内在关系特征,本文将以家庭负债选择的决定因素和潜在影响机制作为研究重点。

二、文献综述

近年来,很多国家居民家庭债务增加的趋势日益显著。随着经济的发展和金融市场的完善,居民家庭利用负债来平滑消费已经在越来越多的国家成为普遍现象。Crook等(2007)通过研究OECD成员国数据发现,家庭债务水平在过去的十年中,不论是绝对数额还是相对数额(负债与收入比值)均显著增长。从相对数额看,英国的家庭债务保持了较快增长,1995-2000年的数据显示,1995年英国家庭拥有的债务与收入之比为32.9%,而2000年则上升至51.5%(Cox等,2002);在美国,家庭负债从20世纪80年代起也快速上升,其与可支配收入的比例上涨近1倍(Iacoviello,2008;Dynan等,2007)。

许多学者都肯定了家庭收入与家庭负债的相关性。Barnes等(2003)分析了1970年以来美国家庭债务上升的原因,认为平滑消费动机是家庭借贷的两大动机之一。很多文献利用发达国家的数据验证了居民家庭债务与收入之间具有正向关系,如Ling(1998)发现高负债与高住房价值和高收入呈现正相关关系,Crook(2001)也指出收入更高、拥有自己的住房、家庭规模更大、户主有工作的家庭有更高的负债需求。

也有研究表明居民家庭收入分配不均现象可能与债务的群体差异有关。Iacoviello(2008)通过对美国1963-2003年的数据进行模拟研究发现,收入的不平等可以同时解释家庭负债的增加、财富不平等程度的加剧以及消费不平等并未随之扩大的现象。近年来中低收入家庭的收入和财富显著上升,也增加了居民拥有自己房屋的可能性及其抵押贷款的金额(Kennickell,2006)。可见,负债和收入之间并没有稳定的关系,收入对不同类型家庭负债决策的影响方式也存在一定差异。

除了家庭收入外,由于住房兼具消费属性和投资属性,而且房产的流动性较低且往往是家庭的最大单笔投资,通常会对家庭的其他投资产生影响(吴卫星等,2007)。Barnes等(2003)认为住房融资借贷动机是20世纪70年代以来美国家庭债务上升的一个重要原因。在我国,房产的持有状况对家庭负债及其负债程度影响显著,房价的上升使家庭住房抵押贷款规模持续扩大,导致家庭负债规模相应扩大(何丽芬等,2012)。

此外,家庭的人口统计学特征、风险态度、预期和税收等因素也会对家庭负债及其程度产生影响(Crook,2003;Debelle,2004;Fjaerli,2004;Hendershott等,2005;何丽芬等,2012)。而金融机构监管的放松和金融产品的创新也是刺激家庭负债的重要因素(Campbell等,2005;Treeck,2009)。同时,不同家庭的债务特征也会扩大收入和财富分配的不平等程度,进而影响社会福利增进和宏观经济增长(Campbell等,2009)。鉴于以上背景,本文试图回答以下问题:究竟是哪些中国居民家庭在负债?这些居民家庭负债的用途是什么?在持有不同程度负债的居民家庭群体之间,影响负债决策的因素是否存在显著的异质性?

三、中国家庭负债选择的描述性统计分析

(一)微观调查数据描述

本文的实证分析选用了奥尔多投资咨询中心于2012年对我国居民家庭进行的“中国城镇居民经济状况与心态”调查数据,有效问卷共计1 886份,①经过缺省值处理后保留1 669份问卷。②调查问卷涵盖了居民家庭人口统计学特征、家庭财务状况、风险与社会保障以及感受与预期四方面内容,为我们研究中国家庭资产与负债选择的相关问题提供了重要的数据支持。

(二)不同负债规模家庭群体间特征差异的统计分析

正如前文所述,家庭收入对债务水平可能产生替代作用或促进作用,这两种作用截然相反。陈斌开等(2011)利用2009年的数据对中国家庭负债规模与收入之间的关系做过很好的分析,但并没有考虑不同居民家庭群体的分布特征。为了探寻不同负债程度家庭负债分布与收入分布之间的内在联系,并比较收入对不同负债程度家庭的影响,本文按照家庭债务总额从少到多的顺序平均分为三组,③从图1可以看出,只有较高负债家庭群体表现出收入水平与负债规模的正向关系,而其他两个群体的负债与收入关系并不显著。

为了研究导致收入—负债群体间差异的原因,我们首先对比分析了不同程度负债家庭在负债动机和负债组合选择方面的特征。表1显示,一方面,随着负债的增加,家庭趋于因房产、生意或股票等投资而借债,这些动机都具有一定的投资性质,表明高负债家庭更有可能通过负债来获取高财产性收入或经营收入。而且高负债家庭通过借债方式来购买耐用品的概率也明显高于其他两个群体,表明促进家庭适当扩大负债规模,有助于提高家庭平滑消费的能力(叶绮娜,2012)。另一方面,用于购买耐用品、家庭成员治病或家庭其他生活困难等用途的负债概率与负债规模则呈现倒U形分布,即无论是低负债家庭还是高负债家庭都很有可能会因上述原因而负债。比较不同组别的负债组合配置特征,可以更清晰地发现负债选择的群体差异性:随着负债规模的提高,人们因建房和购房而持有的负债占总负债的比例也会随之逐渐增加,而与之不同的是用于教育、购买耐用品、家庭成员治病和用于家庭其他生活困难等用途的负债占总负债的比重则在三个家庭群体间呈现逐步下降的趋势,说明高负债家庭负债的主要目的并不在于满足消费和其他支出,购置土地和房产、做生意等投资性需求才是他们最主要的举债动机。

图1 不同负债规模的家庭负债与收入的相关性比较

表1 按负债规模划分的家庭群体负债组合决策比较 单位:%

表2显示,从家庭对未来的预期看,高负债家庭对未来的预期相对明确,较少对未来持有模糊或不确定的看法,且更有可能对未来经济形势、就业、收入和物价等方面具有繁荣或正向预期,相对较少对未来经济环境的变化持悲观预期。明确的预期有助于家庭估算其投资组合的预期收益和风险,这在一定程度上提高了家庭开展各类金融活动的意愿,而明确的预期也使家庭愿意通过借入更多的资金来开展投资、生产和生活消费等活动。不同负债规模家庭的预期特征差异表明对未来的不确定性感受可能是影响家庭负债程度的重要因素之一。高债务家庭对未来通常具有较为明确的认识(或乐观或悲观),这可能是因为他们持有高额的负债而更加关注未来的宏观经济变化(Debelle,2004),并在明确的判断基础上选择负债组合。但过高的债务也可能源于家庭高估了其管理风险的能力(Anderloni等,2010),因而更需要关注高负债规模家庭的财务风险。

表2 按负债规模划分的家庭群体预期比较 单位:%

表3从资产角度反映了家庭不同债务情况的区别,家庭的收入水平和资产状况通常被作为借款人评判是否发放贷款的约束条件,负债规模越高的家庭会在收入、总资产、净资产和住房资产等方面表现出更强的经济实力。住房作为家庭资产组合中最为重要的部分,高负债家庭的住房数量和住房总价值都明显高于其他负债规模的家庭。

表3 按负债规模划分的家庭群体财务情况比较 单位:万元

四、不同债务规模群体间差异的实证分析

为了比较影响家庭负债选择各类因素的群体间差异,本文分别构建了考虑人口统计学特征、经济状况和主观感受等因素的家庭负债规模选择模型和负债深度选择模型。在两个模型的计量分析中存在删失数据(Censored Data)现象,用最小二乘回归会导致偏差,因此我们采用Tobit模型来进行分析。

(一)家庭负债规模选择模型和家庭负债深度选择模型

我们首先构建了如下负债规模选择模型:

其中,被解释变量Debt代表家庭的负债规模;Z1代表家庭的人口统计学特征,包括年龄、性别、健康状况、婚姻状况、受教育程度等;Z2代表户主的主观感受,包括风险态度、对经济形势的预期、对未来收入的预期、对生产资料用品价格的预期、对生活消费用品价格的预期、对未来就业状况的预期、对利率的预期等;Z3代表家庭的经济状况,包括收入、净资产和房产价值等。

我们还构建了如下负债深度选择模型:

其中,被解释变量Debtratio代表家庭的负债占总资产比例,Z1和Z2的含义与式(1)相同;Z3代表家庭的经济状况,包括收入、总资产和房产占总资产比例等。

(二)变量定义

1.家庭负债选择。用Debt代表家庭通过银行、民间借贷和亲朋好友等方式负债的规模,并除以10 000;用Debtratio代表家庭负债规模占家庭总资产的比例。

2.人口统计学特征。用Age表示户主年龄;用Gender表示户主性别,当户主为男性时赋值为1,否则为0;用Marriage表示户主婚姻状况,当户主为已婚时赋值为1,否则为0;用Health表示户主健康状况,划分为非常差、较差、一般、较好和非常好五档,分别赋值为1-5;用Education表示户主受教育程度,划分为小学以下、初中、高中、大专和大学及以上五档,分别赋值为1-5。

3.家庭收入和资产状况。用Income代表家庭年度总收入,并除以10 000;用Totalassets代表家庭所有资产的价值总和,并除以10 000;用 Netassets代表家庭净资产,即家庭总资产减去家庭负债规模;用House代表家庭所有房产的价值总和,并除以10 000;用Houseratio代表家庭房产价值占家庭总资产的比例。

4.对未来的预期。根据家庭对未来12个月的预期,我们构造六类预期,包括经济形势预期(Exp_eco)、收入预期(Exp_income)、生产资料价格预期(Exp_product)、消费品价格预期(Exp_consume)、就业预期(Exp_job)和利率预期(Exp_interest)等,每类预期问题有四种备选答案,分别为上涨或繁荣、下跌或衰退、不确定和不变。为了避免“虚拟变量陷阱”,每类预期定义三个虚拟变量,分别对应前三种答案,④共计18个未来预期的虚拟变量,当某答案被选中时赋值为1,否则为0。

5.风险态度。用Risk_averse表示户主风险厌恶程度,根据户主的风险厌恶程度从低到高划分为五个等级,分别赋值为1-5。

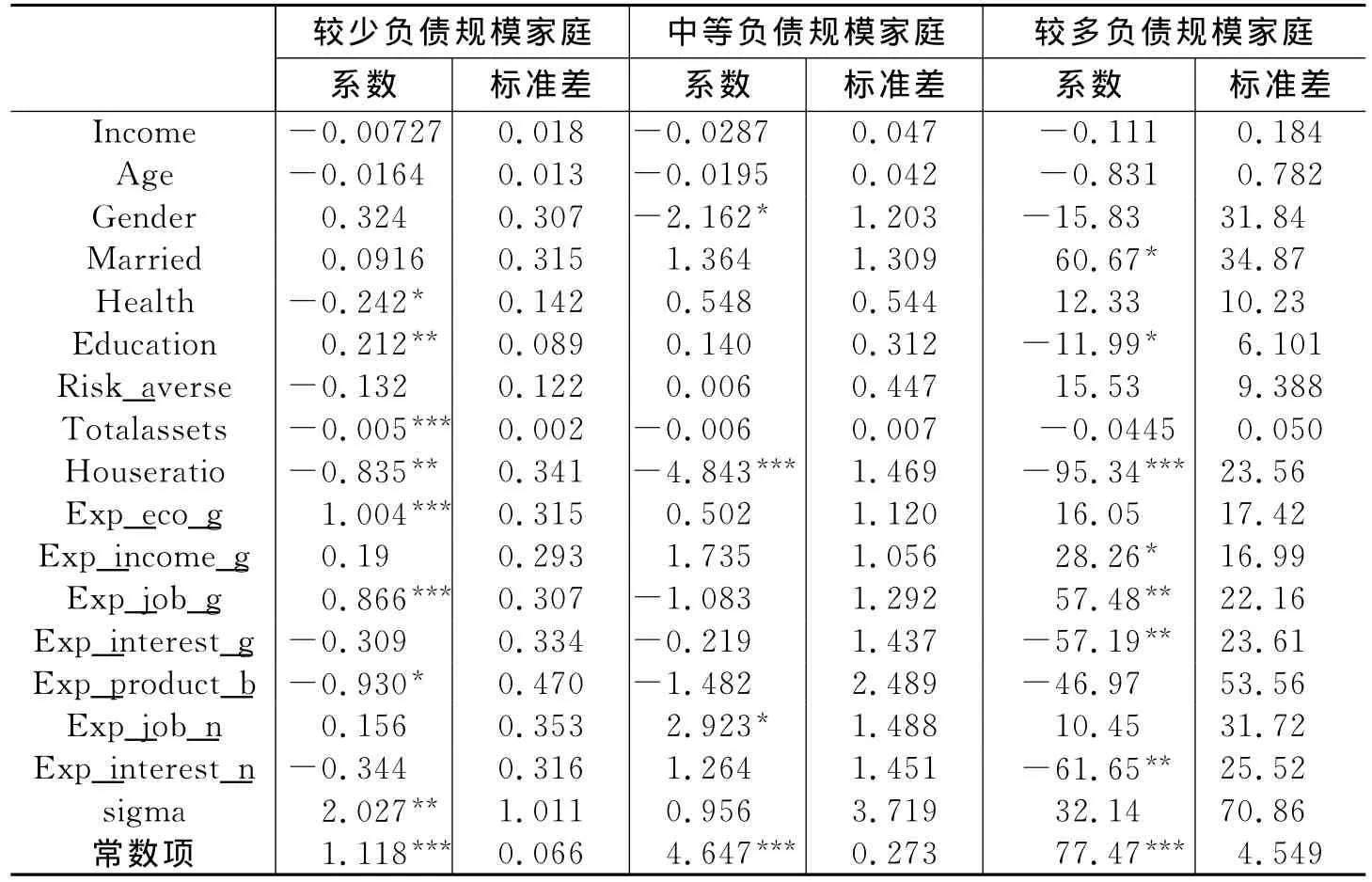

(三)不同群体间负债规模的影响因素比较

从表4回归结果可以发现,同一变量对于三组家庭有不同影响。收入水平只对较多负债家庭有显著的正向影响,这一结论与上文中三个负债规模组别的负债与收入关系图所反映的特征基本一致。⑤

高负债家庭群体通常会投资房产和商业资产,这是因为仅仅依靠家庭收入难以满足其融资需求,而较高的收入水平则改善了高负债家庭所面临的信贷约束问题,⑥使他们更有可能通过负债融资实现资产的最优配置,因此,收入对负债主要表现为促进作用。但值得注意的是,如果未来家庭的可支配收入并没有与债务的扩张同步增加,负债深度的增加会大大提高家庭违约率(Rinaldi等,2006)。

低收入家庭的负债原因可能更多是为了必须的消费或其他支出,而高收入家庭的负债则是为了获得财产性收入或经营收入。高收入家庭在金融决策方面可能更为成熟,更能够根据自身情况优化投资组合,而且其负债行为更类似于公司,也有更多手段来控制风险。

从家庭房产价值和净资产的作用看,家庭持有的住房资产价值和净资产仅对较高负债规模的家庭具有显著影响,具有更高的总住房资产将提高家庭的负债规模,而净资产似乎具有相反的作用。这表明高负债家庭更有可能是因为需要建房或购房而承担大量的负债,通过债务融资实现了持有更多房产的目标。同时,正如前文所述,收入并没有发挥其对负债的替代作用,但高负债群体可能利用净资产的内部融资代替更多的外部负债融资,从而减少了利息支出和财务风险。当然,将净资产纳入模型会有内生性问题,我们剔除这一因素后进行相同分析,主要结论并无显著变化。

从对未来预期的作用看,高负债家庭的负债规模几乎没有受预期因素的影响,而中、低负债家庭则受预期的影响较大,主要表现在以下几个方面:(1)低负债家庭会因预期未来生产资料价格上涨而减少相关债务,预期未来消费品价格上涨则会刺激低负债家庭的举债冲动,表明该类家庭的负债选择可能更多地考虑减少未来支出。(2)对于中等负债家庭群体,只有关于未来经济形势的预期会影响家庭负债规模选择,无论是不景气还是不确定的经济预期都会抑制家庭在本期的经济活动,从而降低了其负债规模。(3)高负债家庭群体的负债选择并未受到预期因素的影响。

表4 不同负债规模群体间负债规模选择影响因素分析⑦

(四)不同群体间负债深度选择的影响因素比较

我们猜测不同居民家庭群体间的负债深度选择与负债规模选择机制可能有所不同。表5的Tobit回归结果表明,收入对任何一类负债群体负债深度决策的影响都不显著。对于中低收入居民家庭,我们的解释是类似的,即中低收入家庭更可能是外生原因导致其不得不负债,所以收入对负债规模和负债深度均无显著影响。但对于高收入家庭,收入对负债规模有影响,对负债深度无影响,这可能是因为高负债居民家庭的负债动机较多,有的是因家庭困难而大量负债,有的是因做生意或投资股票而主动负债。当家庭负债动机较多时,不同的负债动机可能会导致负债深度与收入的关系不同。由于我们的调查数据有限,这方面的深入研究有待未来以更丰富的数据进行分析。

表5 不同负债规模群体间负债比例选择影响因素分析

从人口统计学特征的作用看,更加稳定的婚姻状况有利于提高高负债家庭的负债比例。较低负债家庭因治病而负债比例较高,较好的健康状况有利于降低负债比例。受教育程度的提高可能会降低高负债家庭负债比例,也可能会提高低负债家庭的负债比例,因为受教育程度的提高可能会增加居民家庭对金融手段的认识,也可能增加居民家庭对特定年份的风险认知。

从家庭资产和住房价值占比的作用看,可以观察到:(1)较高的住房占总资产比重会降低家庭的负债持有比例。因购房或建房而导致的负债需求在三类负债群体中都是最高的,家庭通过负债购入房产不仅增加了负债总量,也增加了资产规模,如果住房价格攀升,则只会增加家庭资产而不会增加家庭负债,从而家庭负债比例降低,这解释了较高的住房占总资产比重降低了负债比例的原因。(2)总资产对中低负债家庭的负债比例具有负向影响,反映了资产对负债的替代作用。

从对未来预期的作用看:(1)经济、收入和就业繁荣的预期分别对不同类型家庭负债深度产生了显著的正向作用。(2)利率上涨的预期与高负债家庭负债比例具有负向关系。(3)生产资料价格下降的预期与低负债家庭负债比例呈现负向关系,这可能是因为生产资料价格的下降有利于减少企业的经营成本,增加利润,减少债务。(4)不确定的利率变化预期会降低高负债家庭的负债比例,原因可能是这类家庭负债规模较高,如果不能够准确判断未来的利率走向,则会导致巨大的利息支付。这些与负债深度相关的结论跟负债规模的相关研究结论不同,可能也是因为高负债家庭的负债动机较为复杂。高负债家庭的负债动机较多,不同类型的家庭有不同的理由调整其负债深度。

五、结 论

本文通过对2012年中国居民家庭调查问卷数据的分析,发现居民家庭的收入水平与负债规模之间存在复杂的相关关系。这种关系并不只是简单的正向或负向关系,而是对于不同的家庭有不同的收入—负债关系。具体而言,家庭收入对中小负债规模家庭群体的负债规模选择无显著影响,而高负债规模家庭的负债规模与收入呈现显著的正向关系,即收入越高的家庭其负债也越高,更高的家庭收入有效降低了借贷约束对此类家庭负债持有的限制,加快了其资产积累速度,增强了其抵押现有资产开展投资活动的能力,这既增加了家庭的负债总规模,也增加了未来所面临的债务风险。

家庭的净资产对负债表现出替代效应,高净资产家庭有可能通过自身的净资产积累实现内部融资,降低家庭的负债总规模和利息支出。住房占总资产比重的提高会降低负债深度,其可能的机制是:家庭通过负债购入房产不仅增加了负债总量,也增加了资产规模,住房价格上涨会相对降低家庭负债比例,但同时也增大了房价下跌后的家庭债务风险。

此外,本文还发现在不同负债规模家庭之间,未来预期等因素对家庭负债规模和负债深度决策具有显著的差异性影响。明确的繁荣或上涨预期将提高家庭的负债深度,特别是对于高负债家庭群体。而价格和利率的上涨预期则会抑制家庭的负债持有,对未来经济和利率不确定的预期同样会降低家庭的负债规模或负债深度。

在当前全球经济低迷、外部需求逐步萎缩的背景下,研究影响我国居民家庭负债选择的主要因素,探索制约家庭利用负债满足消费和投资需求的原因,进而完善我国现有信贷制度和创新金融产品,将有利于扩大内需、提振消费。同时,分析现有负债在家庭间的分布以及不同负债类型家庭的财务特征,有助于引导家庭合理选择负债行为,避免不合理负债导致的家庭财务风险。另外,对负债规模和负债深度的分析可能需要更大样本的数据进行验证,由于我们的调查数据有限,还存在调查对象有意瞒报错报现象,这些都可能会影响结果的稳健性,需要在未来的研究中进一步完善。

*本文是北京奥尔多投资咨询中心(www.aordo.org)“中国居民风险与风险管理”研究项目的阶段性研究成果。作者感谢对外经济贸易大学杰出青年学者培育计划项目的资助,还感谢中国经济学年会、中国金融学年会和中国博士后论坛的与会专家,特别是中国社会科学院的王国刚教授、山东大学的孔丹凤教授和西南财经大学的朱波教授的有益建议,但文责自负。

注释:

①该调查为暑期调查,分两批进行,第一批涉及11个省或直辖市,第二批涉及27个省或直辖市。

②由于缺省的问卷可能会影响实证研究的结论,当问卷中的以下问题为空缺时将予以删除:家庭各类负债持有情况、家庭各类资产持有情况、家庭各类收入状况、持有住房状况、人口统计学信息、对各方面的预期和风险态度等。

③在接受问卷调查的1 169个有效样本中,有434户持有家庭负债,各组样本数分别为144个、145个和145个。

④分别用g、b和n代表预期繁荣或上涨、衰退或下降和不确定,如Exp_eco_g表示预期经济繁荣。

⑤这与我们利用2009年调查数据所得结论一致。

⑥Cox和Jappelli(1993)发现,受到信贷约束的家庭最优负债比例要高于实现债务的75%。

⑦为了使结果更为简洁,表4和表5中删去了部分不具有显著影响的预期虚拟变量等回归结果,如读者需要完整的回归结果可与作者联系获得。

[1]陈斌开,李涛.中国城镇居民家庭资产—负债现状与成因研究[J].经济研究,2011,(S1):55-66.

[2]何丽芬,吴卫星,徐芊.中国家庭负债状况、结构及其影响因素分析[J].华中师范大学学报,2012,(1):59-68.

[3]吴卫星,齐天翔.流动性、生命周期与投资组合相异性——中国投资者行为调查实证分析[J].经济研究,2007,(2):97-110.

[4]叶绮娜.美国家庭债务及其宏观经济效应研究[D].浙江大学,2012.

[5]Anderloni L,Vandone D.Risk of over-indebtedness and behavioural factors[R].Universita degli Studi di Milano,Working Paper No.25,2010.

[6]Barba A,Pivetti M.Rising household debt:Its causes and macroeconomic implications-a long-period analysis[J].Cambridge Journal of Economics,2009,33(1):113-137.

[7]Barnes S,Yong G.The rise in US household debt:Assessing its causes and sustainability[R].Bank of England,Working Paper No.206,2003.

[8]Campbell J R,Hercowitz Z.The role of collateralized household debt in macroeconomic stabilization[R].NBER Working Paper,No.11330,2005.

[9]Campbell J R,Hercowitz Z.Welfare implications of the transition to high household debt[J].Journal of Monetary Economics,2009,56(1):1-16.

[10]Cox P,Whitley J,Brierley P.Financial pressures in the UK household sector:Evidence from the British household panel survey[R].Bank of England,Quarterly Bulletin,2002,42(4):410-419.

[11]Crook J.The demand for household debt in the USA:Evidence from the 1995survey of consumer finance[J].Applied Financial Economics,2001,11(1):83-91.

[12]Crook J.The demand and supply of household debt:A cross country comparison[M].London:The MIT Press,2003.

[13]Crook J,Hochguertel S.Household debt and credit constraints:Comparative micro evidence from four OECD countries[R].University of Edinburgh,Working Paper Series No.05,2007.

[14]Cynamon B Z,Fazzari S M.Household debt in the consumer age:Source of growth-risk of collapse[J].Capitalism and Society,2008,3(2).

[15]Debelle G.Macroeconomic implications of rising household debt[R].BIS Working Papers,No.153,2004.

[16]Dynan K E,Kohn D L.The rise in U.S.household indebtedness:Causes and consequences[R].FEDS Working Paper,No.37,2007.

[17]Fjaerli E.Tax reform and the demand for debt[J].International Tax and Public Finance,2004,11(4):435-467.

[18]Hendershott P H,Pryce G.The sensitivity of homeowner leverage to the deductibility of home mortgage interest[R].NBER Working Paper,No.11489,2005.

[19]Iacoviello M.Household debt and income inequality[J].Journal of Money,Credit and Banking,2008,40(5):929-965.

[20]Kennickell A B.Currents and undercurrents:Changes in the distribution of wealth,1989-2004[R].FEDS Working Paper,No.13,2006.

[21]Ling David C,Gary A McGill.Evidence on the demand for mortgage debt by owneroccupants[J].Journal of Urban Economics,1998,44(1):391-414.

[22]Lustig H N,Van Nieuwerburgh S G.Housing collateral,consumption insurance,and risk premia:An empirical perspective[J].The Journal of Finance,2005,60(3):1167-1219.

[23]Rinaldi L,Sanchis-Arellano A.Household debt sustainability:What explains household non-performing loans?An empirical analysis[R].European Central Bank Working Paper,No.570,2006.

[24]Treeck T V.The macroeconomics of“financialisation”and the deeper origins of the world economic crisis[R].Macroeconomic Policy Institute,Working Paper No.9,2009.

猜你喜欢

大众投资指南(2020年11期)2020-06-03

海峡姐妹(2018年3期)2018-05-09

中国经济周刊(2017年19期)2017-05-23

股市动态分析(2016年23期)2016-12-27

中国卫生(2016年4期)2016-11-12

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年2期)2016-09-27

中国学术期刊文摘(2016年1期)2016-02-13

中国卫生(2014年4期)2014-12-06

股市动态分析(2014年27期)2014-07-29