上市公司环境信息披露政策主体选择研究

2013-11-12 07:48毕茜,彭珏

财经问题研究 2013年2期

毕 茜,彭 珏

(西南大学 经济管理学院,重庆 400716)

为督促上市公司严格执行国际环保法律、法规和政策,避免上市公司环境保护工作滞后或募集资金投向不合理对环境造成严重污染和破坏而带来的市场风险,保护广大投资者的利益,2003年以来,我国相继出台了一系列有关环境信息披露的政策规定。

就政策的有效性而言,环境信息披露政策应该由中国证券监督管理委员会(简称证监会)与中华人民共和国环境保护部哪一个部门来颁布呢?似乎环境问题应该由环境保护部处理,信息披露问题应该由证监会处理。事实上这两个部门都在颁布相关的环境信息披露政策和法规。2008年,环境保护部(即中华人民共和国环境保护部,以下简称环境保护部)发布了《关于加强上市公司环境保护监督管理工作的指导意见》;上海证券交易所(简称上交所)公布了《上市公司环境信息披露指引》以指导上交所上市公司的环境信息披露等相关法规。但是由谁颁布效果更好更有效呢?这正是本文希望回答的问题。

一、文献回顾

20世纪90年代联合国国际会计和报告标准政府间专家工作组在对跨国公司的调查分析后认为:企业过去的环境信息披露是不充分的,披露方式是不合理的,没有满足信息使用者的需求。因此,他们在以后各届的会议中,集中讨论了有关环境会计信息披露报告的问题,形成了《环境会计和报告的立场公告》《企业环境业绩与财务业绩指标的结合》和《环境成本和负债的会计与财务报告》等文件,呼吁企业编制并向社会公众披露环境会计信息。

美国在《资源保护和回收法》《清洁水法》等法律法规中明确要求企业要披露环境信息,而《证券法》则规定上市公司必须要按照证券交易委员会的要求对环境信息进行披露。

英国早在1990年就通过了《环境保护法案》,该法要求污染企业必须在财务报表中反映其在环境保护上所做出的努力,并要对外披露环境绩效。

日本政府在1999年发布了《关于环境保护成本公示指南》,次年又发布《引进环境会计体系指南》,这两个“指南”初步建立了日本的环境会计框架。

除了上述国际组织、政府机构和会计组织对环境信息披露所做的努力外,许多专家学者也做了大量的研究。Rezaee和Szendi认为企业是不愿意披露环境信息的,因此要想获得这些信息必须要有相关机构强制性的要求[1]。在自愿披露制度下,环境信息极有可能披露不完整,而且企业有选择性和美化倾向。Gray认为外部的压力为促使企业减少环境污染,对环境信息披露及披露效果影响极大[2]。还有学者认为信息技术的发展和专业网站的应用可以促使企业更全面有效地披露环境信息。

也有一些学者集中研究了影响环境信息披露的因素。Darrell和Schwartz认为环境事故的发生能成为推动企业披露环境信息的力量[3]。Cho和Patten认为来自政府、客户、社区、公众、媒体等的压力会促使企业披露有关环境信息[4]。此外,Campbell[5]、Freedman 和 Jaggi[6]还从其他方面研究了环境信息披露的影响因素。

我国学者对环境会计问题的研究始于1992年葛家澍教授的学术论文《90年代西方会计理论的一个新思潮——绿色会计理论》,这篇文章开启了我国学者对环境会计研究的大门。此后,王立彦等[7]对环境会计实施情况的问卷调查表明:会计人员在没有法规的压力下,并不愿意披露环境信息,政府是推动企业加强环境管理的强有力约束力量。李建发和肖华对我国环境报告现状和需求的问卷调查也有同样的结论[8]。肖淑芳和胡伟分析了沪深两市上市公司环境信息披露的现状和问题[9]。周一虹和孙小雁比较了重污染行业与非污染行业环境信息披露的异同[10]。沈洪涛和冯杰认为媒体对企业环境表现的报道、地方政府对企业环境信息披露的监管能提高企业的环境信息披露水平并增强舆论监督的作用[11]。毕茜等的研究认为环境信息披露制度与环境信息披露水平正相关,公司治理对环境信息披露制度的发挥有促进作用[12]。

相比国外学者的研究可以发现,目前国内对企业环境信息披露政策由谁来颁布更有效的问题无人研究。

二、研究假设

1.上市公司环境信息披露政策的变迁

针对上市公司环境信息披露的问题,我国相关监管部门专门出台了一系列的规定。1997年,证监会《公开发行证券公司信息披露内容与格式准则》第1号要求上市公司阐述投资项目环保方面的风险。2001年又在《公开发行证券公司信息披露内容与格式准则》第9号中有更详细的要求。同年,环境保护总局发布了《关于做好上市公司环保情况核查工作的通知》,并于2003年将其修改为《关于对申请上市的企业和申请再融资的上市企业进行环境保护核查的规定》,强调对申请IPO和再融资的企业实行环境保护情况核查。2005年,国务院颁布了《关于落实科学发展观加强环境保护的决定》,要求企业公开环境信息,改进环境保护工作,履行保护环境的社会责任。深圳证券交易所(以下简称深交所)于2006年发布了《上市公司社会责任指引》,要求在深交所上市的公司披露社会责任报告,该报告应包含环境方面的信息。

综观我国政府部门和相关机构出台的上述环境信息披露政策,存在不系统、不规范等问题,不能满足我国社会各界对环境信息的需求,相关问题具体表现为以下几个方面:(1)缺少基础性的环境信息披露要求,我国尚未出台真正明确地规定有关企业环境信息披露政策的法律性文件,造成环境信息披露政策核心法律的缺失;(2)各政府监管部门颁布的相关政策尚未形成一个系统性的政策体系;(3)对信息披露规范内容过于笼统,披露要求缺乏刚性;(4)对于不按规定进行环境信息披露的惩罚力度不足;(5)缺少第三方监督。

2.理论分析与研究假设的提出

长期以来,我国政府把监控环境污染和提高环境信息披露水平的希望寄托在环境保护部门上,从出台的相关文件就可以看到,大多数的文件是由环境保护部门制定的。在2008年以前,证监会只对IPO公司的环境信息披露提出要求,也就是只是对上市申请时提出披露要求。而上市以后的环境信息披露则由环境保护部门负责。

从政府管制视角,证劵交易所作为证监会的执行机构,直接监管上市公司,拥有对违规上市公司的处罚权力;环境保护部更多地是从宏观的层面主要监控行政区域的环境污染。证监会及交易所在公司环境信息披露上对国家强制力的体现比环境保护部更为充分。资本市场的监管其实是证监会与上市公司和资本市场参与者之间的一份公共合约。企业要从资本市场获得资金,无论是发行股票还是债券,都要受到证券监管部门的严格约束。为节约交易费用,上市公司更愿意遵从政府管制更加有力的证券交易所的相关规定,以免遭受处罚。基于此,我们认为对中国上市公司而言,如果不按规定进行环境信息披露,证监会及交易所的惩罚力度比环境保护部的惩罚力度更大。因此,资本市场的监管能规范和促进上市公司加强资源节约、污染治理和生态保护,这种从股民自身利益出发的监督行为更有助于企业真实的环境信息披露。

其实严格意义上的环境信息披露制度还没有建立,比较符合环境信息披露制度定义的制度应该以2008年环境保护部《关于加强上市公司环境保护监督管理工作的指导意见》 (环发(2008)24号)和2008年上交所颁布的《上市公司环境信息披露指引》 (监管(2008)18号),可以认为这两个文件开启了环境信息披露制度的建立。所以我们常常说2008年是环境信息披露元年,这也为本文的研究提供了实证的依据。

依据上述所进行分析,可以提出以下待检验的假设:

H1:2008年以前上海证券交易所的环境信息披露水平与深圳证券交易所的水平没有差异。

H2:2008年及以后上海证券交易所的环境信息披露水平高于深圳证券交易所。

本文的上述H1、H2如果能够通过检验,则说明在2008年上交所公布的《上市公司环境信息披露指引》的作用大于环境保护部发布的《关于加强上市公司环境保护监督管理工作的指导意见》。由于上交所公布了《上市公司环境信息披露指引》,以指导上交所上市公司的环境信息披露。于是不同的上市地点使得上市公司环境信息披露的监管环境存在差异。如果环境保护部发布的《关于加强上市公司环境保护监督管理工作的指导意见》比上交所《上市公司环境信息披露指引》的效果大,则不同的上市地点不会使得上市公司环境信息披露的监管环境存在差异。也就是说上述H1、H2不能通过检验。

三、研究设计

1.分析对象和方法

环境信息一般存在于企业的年报之中,有些企业也通过独立报告披露环境信息,我们研究重污染上市公司环境信息披露时同时考虑了年报和独立的社会责任报告。

本文主要对以2006—2010年在上海和深圳证券交易所上市的所有重污染行业的A股上市公司作为研究样本。重污染行业的选取主要依据上市公司环境信息披露指南(环办函〔2010〕78号),重污染行业包括火电、钢铁、水泥、电解铝、煤炭、冶金、化工、石化、建材、造纸、酿造、制药、发酵、纺织、制革和采矿业,具体按照《上市公司环保核查行业分类管理名录》认定。本文选取了20个重污染行业进行研究,样本公司在这5年间披露的年报及独立报告从巨潮资讯网、企业可持续发展报告资源中心网站、上交所和深交所的网站及公司网站主页上手工收集。

本文采用“内容分析法”来定量企业的环境信息披露。该方法是对公司已公开的各类报告,通过分析来确定每一个特定项目的分值,而后得出总的评价。在社会责任和环境信息披露研究中常常采用内容分析法。因为只有这样才能把定性的描述定量化,从而便于后续的研究,很多学者均采用过内容分析法,如 Darrell和Schwartz[3]等。

2.信度分析

信度是指测量无偏差的程度,是检验测量工具稳定性的一项指标。本文研究时采用了评分者间信度来测量评分者对指标体系的理解是否具有一致性。评分者间信度的检验通常采用的是肯德尔协调系数法(Kendall’s W)。该方法又称为是评分者系数法,它是用来检验多位评分者评分的一致性程度的一种有效的方法。

首先,用Excel中的随机函数随机抽取5份年报,分别是000758、600461、600585、600197和600586,其中:000758是2010年度有色金属行业的“中色股份”,600461为2006年度供水供气行业的“洪城水业”,600585为2009年度水泥行业的“海螺水泥”,600197是2008年度酿酒行业的“伊力特”,600586为2007年度的“金晶科技”。其次,分别找6个人对5份年报来打分,即每份年报有6个评分,共计30个样本。然后对它们进行一致性检验。从表1中可以看出,样本的协调系数W为0.94,卡方值为22.46,伴随概率为0.00,检验水平 α=0.05,伴随概率小于检验水平,通过了显著性检验,因此,有理由认为,6位评分者对环境信息披露的评分的掌握具有一致性,该指数可用于相关研究。如表1所示。

表1 一致性检验

3.研究样本选择及数据来源

本文的研究目的是检验环境保护部、上海证券交易所和深圳证券交易所的环境信息披露制度颁布的前后两年,上市公司环境信息披露水平是否有显著的正变化。因此选择了上交所和深交所2006—2010年上市的重污染行业上市公司企业作为研究对象,共得到3 419个样本,但由于进行面板数据处理,因为面板数据是平衡数据,每家上市公司必须保持连续5年的数据,所以只剩下2006年以前上市的重污染企业的公司,剔除数据不全的公司,只剩582家,即2 910个样本。本文的上市公司年报和社会责任报告均来自中国证监会官方网站巨潮网站。本文所用到的上市公司财务数据、公司治理数、股东数据均来自深圳国泰安CSMAR数据。

4.研究变量

根据前述理论分析,本文选择了环境信息披露制度为被解释变量、选择了公司规模、盈利能力和财务杠杆3个变量作为控制变量。各个变量的衡量方法如表2所示。

表2 研究变量的说明

根据《环境信息公开办法(试行)》(原国家环保总局令第35号),2008年,上交所公布的《上市公司环境信息披露指引》 (监管[2008]18号)及《上市公司环境信息披露指南》 (2010年征求意见稿,环发 [2010]78号)。本文将公司所披露的环境信息分为7个部分,如表3所示,即披露载体、环境管理、环境成本、环境负债、环境投资、环境业绩与环境治理、政府监管与机构认证。

表3 企业环境信息披露指标

总的规则是无描述为0分,一般定性描述为1分,定量描述为2分;少数小项目例如是否披露环境审计等,不披露为0分,披露为1分;而对披露载体部分,如果该公司在年报与社会责任报告中同时披露,则认为显著性增强,给2分,只在其中之一披露给1分,最后,对每个公司的7项指标进行打分并加总,于是可以得到单个样本公司的环境信息披露的得分(EIDI);在得到绝对数的同时,为了便于反映不同公司环境信息披露程度,我们先计算各样本公司的环境信息披露最大可能得分均为39分,然后将公司环境信息披露的实际得分除以环境信息披露的最大可能得分就得到公司环境信息披露指数。计算公式如下:

EIDIS=100×(EIDI/39)

公司信息披露除了受制度的影响外,还受众多因素的影响,其中公司特征是影响企业环境信息披露的主要内在因素。大量的实证研究表明,公司特征对自愿性信息披露有重要影响,环境信息披露也不例外。本文选取了公司规模、盈利能力和财务杠杆。

5.模型设定

模型设定如下:

主要通过2008年以后及以前上市地点的不同对环境信息的影响,来验证H1和H2。

四、实证检验及结果分析

1.描述统计

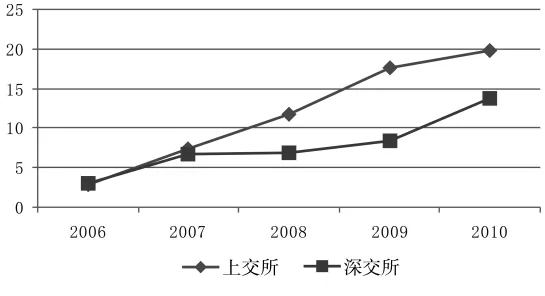

我们分别计算了沪深两市的上市公司2006—2010年环境信息披露水平的均值,上交所 2006—2010 年分别为2.85,7.32,11.82,17.61和19.76,深交所2006—2010年分别为3.07,6.82,6.82,8.44 和 13.79,如图1所示。

图1 环境信息披露水平(均值)

图1更好地说明沪深两市2008年及以后的区别,从图1可以看到,2006年及2007年环境信息披露水平沪深两市几乎没有区别,但是2008年以后,两市的上市公司环境信息披露质量均有所提高,但是上交所上市公司的环境信息披露水平明显高于深交所。

表4为回归变量的描述性统计。上市公司环境信息披露指数(EIDIS)平均为5,中位数为0,表现出上市公司环境信息披露总体水平非常低(总分以100分考虑)。而最大为48.72,最小为0,表现出很大的差异。控制变量控股股东性质、公司规模、盈利能力和财务杠杆也表现出一定的差异。

表4 2006—2007年描述性统计

模型中主要变量的Pearson相关性分析如表5所示。从表5可以看出,在2006—2007年间的被解释变量EIDIS与解释变量之间不存在显著的相关关系。各解释变量之间的相关系数基本小于0.20,说明各解释变量之间相关关系较弱,不存在严重的多重共线性问题。

表5 2006—2007年模型中的主要变量的Pearson相关性分析

表6为回归变量2008—2010年的描述性统计。上市公司环境信息披露指数(EIDIS)平均为13.65,中位数为10.26,表现出上市公司环境信息披露总体水平比2006年及2007年高(总分以100分考虑)。而最大为82.05,最小为0,表现出很大的差异。模型中主要变量的Pearson相关性分析如表6所示。

表6 2008—2010年描述性统计

从表7可以看出,2008—2010年被解释变量EIDIS与解释变量之间不存在显著的相关关系。各解释变量之间的相关系数基本小于0.20,说明各解释变量之间相关关系较弱,不存在严重的多重共线性问题。

表7 2008—2010年模型中的主要变量的Pearson相关性分析

2.检验结果

(1)2006—2007年上市地点对环境信息披露的影响

表8的回归结果表明,2006—2007年间的数据回归结果IPOP值为-0.54,并且t值不显著,也就是环境信息披露水平与该公司在上交所还是深交所没有关系,或者说上交所上市的公司的环境信息披露水平不比深交所的高。根据模型1,发现整体拟合较显著。结果显示,公司规模系数估计值在1%上显著为正,而盈利能力、财务杠杆和控股股东性质的系数估计值均不显著。证明了H1。

(2)2008—2010年上市地点对环境信息披露的影响

表9的回归结果中看到,2008—2010年的数据回归结果 IPOP值为5.33,并且 t值为8.63,在1%的水平上显著,也就是环境信息披露水平与该公司在上交所还是深交所是有显著关系的,或者说上交所上交所的公司的环境信息披露水平比深交所的高。根据模型1,发现整体拟合较显著。结果显示,公司规模、盈利能力和控股股东性质的系数估计值在1%上显著为正。证明了H2。

表8 2006—2007年上市地点对环境信息披露的影响的回归结果

表9 2008—2010年上市地点对环境信息披露的影响的回归结果

从以上回归结果我们看到假设H1和假设H2同时满足。说明上交所公布的《上市公司环境信息披露指引》的作用大于环境保护总局发布的《关于加强上市公司环境保护监督管理工作的指导意见》。从而回答了本文开篇提出的问题。

五、稳健性检验

为了检验上述结果的稳健性,我们又对2006—2010年沪深两地分别做了独立样本的t检验,同时对深交所2007年与2008年两个时间段和上交所2007年与2008年做了独立样本的t检验。从表10中我们看到2006年深交所和上交所的均值检验结果为不显著;2007年深交所和上交所的均值检验结果也不显著,也就是在2008年以前,深交所和上交所的环境信息披露水平没有显著的不同。但是从2008年开始,到2010年连续3年里,深交所和上交所的均值检验结果为在1%上显著,也就是2008年以后,深交所和上交所的环境信息披露水平有显著的不同。

同时我们看到上海的上市公司2007年与2008年的均值检验结果为在1%上显著,也就是2008年与之前的2007年,上交所的环境信息披露水平有显著的不同。而反观深交所的上市公司2007年与2008年的均值检验结果不显著,也就是2008年与之前的2007年,深交所的环境信息披露水平不显著。

表10 独立样本t检验结果

六、结 论

本文利用2006—2010年深交所和上交所环境信息披露的数据,验证了2008年前上交所的环境信息披露水平与深交所的水平没有差异,2008年后上交所的环境信息披露水平高于深交所。从而得出结论:在2008年上交所《上市公司环境信息披露指引》的作用大于环境保护《关于加强上市公司环境保护监督管理工作的指导意见》。

通过本文的分析认为,为提高上市公司环境信息披露水平,应从资本市场监管规则的改善入手。2008—2010年间上市公司环境信息披露水平深圳与上海两地的不同支持我们的观点。即上交所颁布的规则比环境保护部颁布的规则对上市公司环境信息的披露更有效。

因此,该结论的政策意义在于,近年来的环境信息披露政策对提高上市公司环境信息披露水平是有促进作用的,但是相比较而言,证监会颁布的规则比环境保护部的规则对上市公司环境信息的披露更有效。资本市场的监管其实是证监会与上市公司和资本市场参与者之间的一份公共合约。因为企业要从资本市场获得资金,无论是发行股票还是债券,都要受到证券监管部门的严格约束。与直接“关停并转”和“区域限批”等环境保护总局的行政手段相比,资本市场的监管能规范和促进上市公司加强资源节约、污染治理和生态保护,这种从股民自身利益出发的监督行为更有助于企业真实的环境信息披露。所以,针对上市公司的环境信息披露的相关政策,可交由证监会来制定和颁布,而对非上市公司的环境信息披露可由环境保护部来制定和颁布。或则由证监会和环境保护部共同制定和颁布。本项研究结果为《上市公司环境信息披露指南》的出台提供了证据支持,也为完善环境信息披露的政策设计提供经验证据。

[1]Rezaee,Z.,Szendi,J. Corporate Governance and Accountability for Environmental Concerns[J].Managerial Auditing Journal,1995,10(8):27-33.

[2]Gray,R.Thirty Years of Social Accounting,Reporting andAuditing:What(IfAnything)HaveWe Learnt?[J].Business Ethics:A European Review,2001,10(1):9-15.

[3]Darrell,W.,Schwartz,B.N.Environmental Disclosures and Public Policy Pressure[J].Journal of Accounting and Public Policy,1997,16(2):125-154.

[4]Cho,C.H.,Patten,D.M.The Role of Environmental Disclosures asToolsofLegitimacy:A Research Note[J].Accounting,Organizations and Society,2007,32(7-8):639-647.

[5]Campbell,D.A Longitudinal and Cross- Sectional Analysis of Environmental Disclosure in UK Companies:A Research Note[J].The British Accounting Review,2004,36(1):107-117.

[6]Freedman,M.,Jaggi,B.Global Warming Commitment to the Kyoto Protocol,and Accounting Disclosures by the LargestGlobalPublic Firms from Polluting Industries[J].The International Journal of Accounting,2005,40(3):215-232.

[7]王立彦,李春燕,李维刚.我国企业环境会计实务调查分析[J]. 会计研究,1998,(8):17-23.

[8]李建发,肖华.我国企业环境报告:现状、需求与未来[J]. 会计研究,2002,(4):42-50.

[9]肖淑芳,胡伟.中国上市公司环境信息披露现状[J]. 北京理工大学学报,2004,(5):70-72.

[10]周一虹,孙小雁.中国上市公司环境信息披露的实证分析[J]. 南京审计学院学报,2006,(4):22-25.

[11]沈洪涛,冯杰.舆论监督、政府监管与企业环境信息披露[J]. 会计研究,2012,(2):72-78.

[12]毕茜,彭珏,马永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012,(2):39-47.

猜你喜欢

数学年刊A辑(中文版)(2023年4期)2024-01-04

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

理化检验-化学分册(2020年12期)2020-03-02

中国生殖健康(2020年6期)2020-02-01

中国生殖健康(2019年11期)2019-01-07

中国特种设备安全(2018年10期)2018-12-18

中国环境监察(2017年5期)2017-10-23

环境保护与循环经济(2017年4期)2017-03-03

山东工业技术(2016年15期)2016-12-01