农村正规金融与非正规金融的减贫效应——基于PVAR模型的经验分析

2014-01-01 01:14胡宗义唐李伟

统计与信息论坛 2014年11期

胡宗义,唐李伟,苏 静

(湖南大学 金融与统计学院,湖南 长沙410079)

一、引 言

贫困问题一直是困扰世界发展的严峻问题,作为世界上最大的发展中国家,缓减和消除贫困是中国政府长期而艰巨的历史任务。自1978年以来中国在扶贫事业上取得了巨大成就,但现阶段农村贫困依然是制约中国经济发展和社会稳定的重大问题。作为中国政府重要的反贫困政策工具之一,金融扶贫被普遍认为是中国农村最有效的扶贫方式[1]。由于国家多年的“农村支持城市”方针的实施,致使农村发展滞后,金融服务可获得性远不如城市,为加快农村金融市场改革发展和促进农村减贫,中国政府在2004—2010年连续7个中央一号文件中提出了关于农村金融改革的政策,明确了扶持和发展农村内生金融,建立内生金融与外生金融功能互补的农村金融市场格局的政策导向。近年来,为进一步促进农村金融扶贫,国家又出台了一系列惠农金融政策,如2012年《国家发展改革委员会关于印发全国农村经济发展“十二五”规划的通知》明确要求加大对农村金融政策支持力度,拓宽农村融资渠道,加快建立商业性金融、合作性金融、政策性金融相结合,资本充足、功能健全、服务完善、运行安全的农村金融体系。2014年中央一号文件指出“鼓励地方政府和民间出资设立融资性担保公司,为新型农业经营主体提供贷款担保服务”。在一系列政策措施催化下,中国农村正规金融与非正规金融机构并存的农村金融市场格局已经基本形成,这显然与中国农村贫困现状密切相关[2]。那么农村正规金融、非正规金融发展是否能有效促进农村贫困缓减呢?如果能,两者的减贫效应是否具有一致性?上述问题的回答对于检测中国农村金融政策的实施效应显然具有重要的理论与现实意义。

二、文献回顾

20世纪80年代后期,探究金融发展对贫困减少的直接影响的研究几乎处于空白阶段。直到进入21世纪,随着贫困问题日益成为世界各国普遍关心的重点,实务界和学术界才对此给予了浓厚的兴趣[2]。国外学者的研究主要集中于探讨金融发展对贫困减少的影响,这种影响主要表现在两个方面:一是金融发展与收入分配之间的关系研究;二是金融发展与贫困缓解之间的关系研究。

金融发展与收入分配的关系研究,Greenwood等认为经济和金融发展的早期,收入分配差距因而扩大,在经济增长和金融发展的成熟期,收入分配格局最终稳定在平等水平,即金融发展与收分配差距呈“倒U”关系[3]。不过Galor等研究发现金融市场日趋成熟,收入分配最终将收敛到一个稳定状态[4-5]。也有学者从实证角度研究发现金融发展有利于缩小收入分配差距,但并未发现金融发展与收入分配之间存在的“倒U”关系[6]。此外,Townsend等研究发现金融发展会扩大收入分配差距,这是因为金融发展意味着为高收入者提供更为周全的金融服务,这显然有利于促进高收入者收入增长从而扩大收入分配差距[7]。

对于金融发展与贫困缓解之间的关系研究也没形成一致性结论。大部分学者研究认为金融发展存在减贫效应,Beck等运用跨国数据分析金融发展与减轻贫困之间的关系,分析结果表明金融发展对低收入者有着重要意义,能显著降低贫困比例,因而能有效降低收入分配差距[8];Akhter等研究发现金融发展确实有利于贫困减少,但随着金融发展水平的提高,其对穷人贫困减少的力度越来越小[9];周才云研究发现农村金融发展有利于推动农民收入的增长和提高[10]。但Fowowe等运用部分非洲国家的样本数据研究发现金融发展并未对贫困产生显著影响[11]。也有学者研究发现金融发展与贫困之间存在非线性关系,Kim等认为金融发展是否存在减贫效应与被研究对象所处的发展状态有关,当金融发展发展到一定程度时才会出现减贫效应,它们之间的关系是非线性的[12]。国外涉及农村金融发展与农村贫困之间关系的研究多以印度为研究对象,且学者们普遍认为农村金融发展的减贫效应是显著的[13]。

国内也有不少学者致力于探索中国农村金融发展与农民收入差异之间的关系。目前得到的结论主要有四种:

1.农村金融发展有利于农村贫困减缓。苏基溶等研究发现中国的金融发展更有利于贫困家庭收入水平的提高,减少收入分配不平等[14];丁志国等检验了农村金融发展对减少农民贫困的作用。研究表明,中国农村金融发展对减少农民贫困的作用,既存在直接效应,也存在间接效应,而间接效应的作用明显高于直接效应[15]。

2.农村金融发展增加了农村贫困程度。许崇正等从历年的统计数据出发,通过对农民信贷投资、农民受教育程度、农户的就业结构等因素的分析,认为信贷投资对于农户人均收入的影响不显著,农村金融对于农民增收的支持不力[16];谭燕芝研究发现,农民增收促进了农村金融发展,但农村金融发展却不利于农民增收[17]。

3.农村金融发展对农村贫困的影响具有非线性特征。师荣蓉等从金融发展的规模、结构和效率三个方面,对金融减贫的门槛效应进行实证检验。结果表明,金融发展对贫困减缓表现出明显的门槛特征,当人均收入处于低水平均衡时,金融发展对贫困减缓具有隐性累积效应。当人均收入跳越“贫困陷阱”时,金融发展对贫困减缓具有显性加速效应;当人均收入处于高水平均衡时,金融发展对贫困减缓具有隐性减速效应[18];崔艳娟等研究发现金融发展可以通过经济增长、收入分配途径提高穷人的收入水平,但金融波动会抵消金融发展的减贫效果。同时由于金融服务成本等限制,金融发展减缓贫困的作用会出现先恶化后改善的效应[19]。

4.农村金融发展对农村贫困影响具有不确定性。吕勇斌等研究了中国农村金融发展对于缓解农村地区贫困的影响,结果表明,农村金融规模有利于减缓贫困,但农村金融效率对缓解贫困有负向影响,表明农村金融反贫困不仅要坚持市场规律,而且需要有良好的内外部环境的支持[1];张中锦研究发现,金融发展促进农村居民收入增长的降低贫困效应和收入分配效应处于次要地位。中国农村金融发展与农村居民收入增长弱负相关,却与城乡收入差距显著正相关。中国农村金融发展以负效应阻碍了农村居民的收入增长,却以正效应促进了城镇居民的收入增长,城乡收入差距逐步加大[20]。相比于金融发展(或农村金融发展)的减贫效应,研究农村非正规金融发展与贫困减少关系及其特征的文献还相当缺乏,由于中国“三农”问题比较特殊,所以该问题的研究基本只在中国出现,代表文献主要有李丹红认为要使整个金融体系焕发生机与活力,促进农村经济的增长必须促进非正规金融发展和农村金融改革[21];林毅夫等认为非正规金融的存在能够改进整个信贷市场的资金配置效率[22];姚耀军等认为正规金融和非正规金融的发展都能促进农户收入增长率的提高[23];苏静等利用面板平滑转换模型(PSTR)研究了中国农村非正规金融发展减贫效应。研究结果表明,农村非正规金融发展对农村贫困发生率、贫困深度和贫困强度都存在非线性影响关系且存在显著地区差异[24]。

但上述研究大部分属于理论与政策的分析,对于农村非正规金融与农村贫困减少的较规范的实证研究文献还极其稀少,而将正规金融与非正规金融纳入统一框架研究两者的减贫效应的文献只有苏静等,但他们的研究是基于静态模型研究金融发展与贫困减缓之间的关系,从动态角度研究两者之间的关系将更加具有政策指导性[24]。因此本文利用2003—2008年的省际面板数据,运用面板向量自回归模型(PVAR)研究农村正规金融发展和非正规金融发展对农村贫困缓解的影响,以期进一步拓展此方面的研究。

三、数据处理与模型构建

(一)数据说明与贫困指数测度

1.数据说明。本文共涉及三个变量:农村正规金融(rf)、农村非正规金融(irrf),农村贫困指数(index)。农村正规金融发展水平用农村农户投资来源中的国内贷款和农村非农户投资来源中的国家预算内资金、国内贷款以及利用外资四部分之和占第一产业增加值比重表示①金融发展指标(金融相关率)由美国经济学家戈德史密斯提出,是指某一时期一国全部金融资产价值与该国经济活动总量的比值。在国内外涉及金融发展水平的量化研究中,普遍采用贷款/GDP来衡量金融发展水平。本文金融发展指标涉及到投资,但投资都是资金形式,流动性较大,因此,投资的滞后效应较小,可以忽略其对本文研究的影响。,数据来自于《中国固定资产投资统计年鉴》。农村非正规金融采用农村农户和非农户投资资金来源中的自筹资金和其他资金之和占第一产业增加值的比值表示,数据来源于《中国固定资产投资统计年鉴》。研究样本的数据的期间跨度为2003—2008年②由于《中国农业年鉴》中2003年之前和2009年之后的统计指标发生了变化,没有给出各省份以村为单位按人均收入水平分组的数据,这一数据的缺失使得各省份的贫困指数无法计算,所以,本文样本的时间跨度为2003-2008年。。农村贫困指数采用FGT指数测算得到,下面进行具体介绍。

2.贫困的测度。参照大多数学者的做法,本文采用FGT贫困指数(Pa)来测算农村贫困水平,FGT具有分解可加性以及随着计算公式中参数的不同取值得到不同贫困定义指标,其连续形式为:

其中,x为农村居民收入,f(x)是收入分布的密度函数,z是贫困线。α为贫困厌恶系数(α≥0),α取值越高表明贫困人口间的贫困测量敏感性越高。本文将考虑α=0,1,2取之下Pα的涵义。当α=0时,P0表示贫困人口占总人口的比例,即贫困发生率(h),反映贫困发生的广度。当α=1时,P1为贫困距指数,也称为贫困深度指数(pg),表示贫困人口的收入与贫困线之间的相对距离,即贫困人口之间的相对收入短缺,反映贫困发生的深度;当α=2时,P2为平方贫困距指数,也称为贫困强度指数(spg),反映贫困人口之间收入的不平等程度,是贫困广度(h)和贫困深度(pg)的补充[24]。因此,本文结合这三个指标从贫困广度、贫困深度和贫困强度三个维度全面测度中国农村贫困状况。

计算FGT贫困指数的公式是基于参数化洛仑兹曲线转化而来的,洛仑兹曲线有很多种函数形式,其中性质最好的函数形式为GQ(general quadratic)洛仑兹曲线和Beta洛仑兹曲线。GQ模型计算比较简单,但是在贫困线较低时计算的准确性不高。因此本文采用Beta模型,利用各地区农村人均收入水平按村分组的贫困指数,数据来源于相应年份的《中国农业年鉴》。由于《中国农业年鉴》各地区农村人均收入水平按村分组的数据中,北京、天津、上海三个地区低收入组分组收入下线大于相应的贫困县,因此三个地区贫困指数实际无法计算得到,而西藏数据不全,故本文考察的地区仅包含除上述四个地区之外的26个省市,表1为各变量的相关系数表。

表1 变量的相关系数表

(二)模型构建

本文采用面板数据向量自回归(PVAR)方法研究农村正规金融和非正规金融发展的减贫效应,一方面可以利用向量自回归(VAR)方法识别出农村正规金融和非正规金融对农村贫困的冲击效应,另一方面使用面板数据便于我们在研究中控制个体截面单位的异质性。Holtz-Eakin等研究了一类时变系数的PVAR,并提出采用2SLS估计模型参数[25]。本文参照李捷瑜等的策略[26],选择一阶滞后PVAR模型作为本文的实证检验模型,一阶滞后的PVAR模型形式如下:

其 中,yit= (rfit,irrfit,indexit)′,index 为h、pg 或spg,i代表个体截面单元,t代表时间跨度,μi为个体固定效应,Γ0和Γj为常数项和滞后内生变量的估计参数,p为相应的滞后阶数,εit为随机扰动项。PVAR是一个相当灵活的分析框架:首先,它能把目标变量看成一个内生系统来处理,真实反映变量间的互动关系;其正交化脉冲响应函数能分离不同因素对贫困指数的影响程度,同时也是有效的动态分析工具[26]。其次,面板数据可以提供较截面数据或时间序列数据更大的样本容量,既能避免小样本问题,控制个体异质性,提供更多的信息、更大的变异和变量间更弱的共线性,克服一定内生性,拥有更大的自由度以及更高的效率,还可以识别、测量单纯使用截面或时间序列无法估计的影响。

PVAR的估计步骤如下:

仔细观察发现,Helmert变换后的时期t上的数据来自于原始数据对时期t+1到T时期数据均值的差。

第二步利用GMM估计法估计模型参数,GMM估计对样本数据分布不做要求,估计结果较为稳健。对模型参数估计完毕后,就是估计脉冲响应函数,它描述某一变量的正交化新息对系统中每一个变量的影响。其中Cholesky分解的排列顺序意味着后面变量同期和滞后期都受到前面变量的影响,前面变量只会受到后面变量滞后期的影响[26]。因此,在使用PVAR模型时,需要结合所研究问题的实际经济含义及理论依据,对变量的排序做出合理假设。本文变量的排序为rf、irrf和index,这种排序意味着,农村正规金融对农村非正规金融和贫困指标没有同期响应,农村非正规金融对贫困指标没有同期响应,PVAR系统中变量排序越靠前,变量是外生变量的可能性越大;排序越靠后,变量是内生变量的可能性越大。这样的排序具有合理性。首先,农村非正规金融产生于农村正规金融发展不完善的市场环境,因此农村非正规金融相对内生;其次,农村正规金融发展和非正规金融发展都是为农民金融需求提供服务,检验其是否存在减贫效应(即是否能够减少贫困),使得贫困指数相对内生。

四、农村正规金融和非正规金融减贫的动态分析

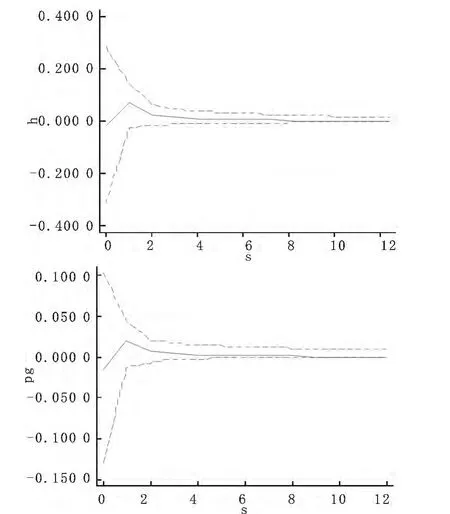

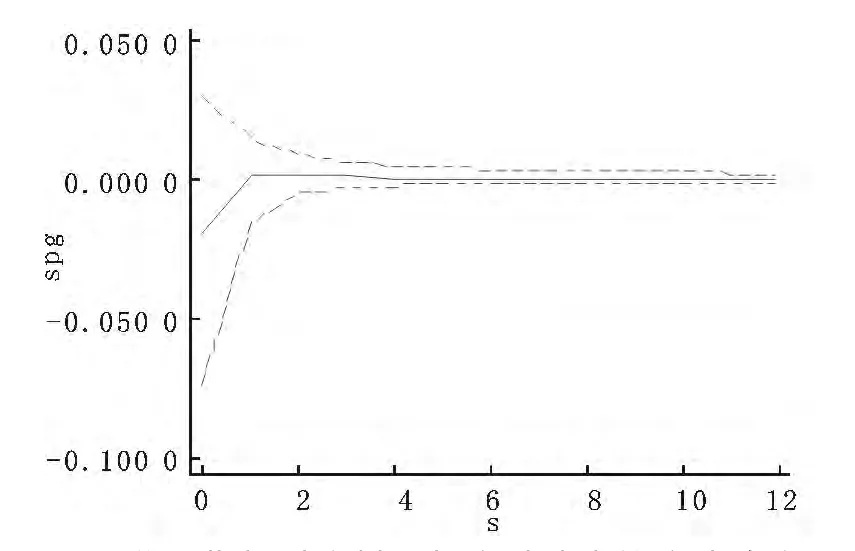

我们采用stata11软件对PVAR模型进行了估计,图1~2为对应的脉冲响应函数图,虚线为95%置信区间,置信区间采用蒙特卡洛模拟500次构造,实线为脉冲响应。横轴为冲击发生的滞后期数(单位:年),纵轴表示贫困指标受冲击的响应。图1描述的是贫困广度(h)、贫困深度以及贫困强度对农村金融冲击产生的响应。图2描述的是贫困广度(h)、贫困深度以及贫困强度对农村非金融发展冲击产生的响应。

图1 贫困指标对农村正规金融冲击的脉冲响应图

图2 贫困指标对农村非正规金融冲击的脉冲响应图

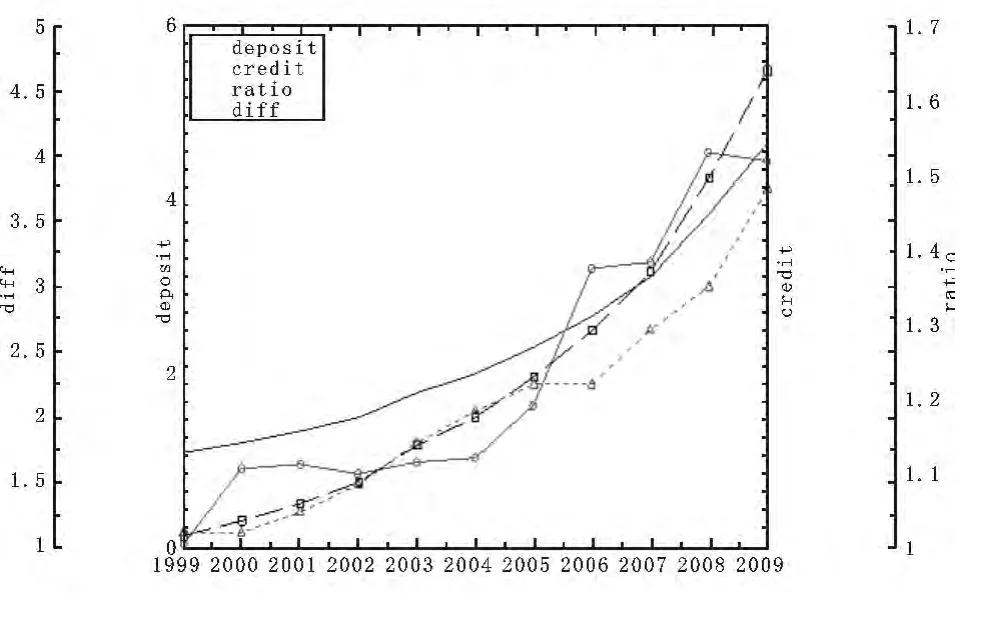

图1显示,一个单位标准差的农村正规金融冲击将导致当期贫困指标响应值为负,但第一期及其以后,贫困指标的响应值均转为正。各贫困指标的响应路径大致相同,当期均出现负值响应(贫困广度、贫困深度和贫困强度分别为-1.8%、-1.6%和-2%个单位),然后均在第一期的响应迅速转为正且幅度均达到峰值(响应值分别为 6.7%、1.8%和0.15%个单位),第一期以后贫困指标对农村正规金融冲击的响应都为正并在数年内趋于零。贫困指标的响应路径说明,农村正规金融发展会给同期的贫困指标一个负向冲击,起到一定减贫效应,但之后的冲击均表现为正,说明农村正规金融发展只存在同期减贫效应,没有持续减贫效应。贫困广度、贫困深度和贫困强度对农村正规金融冲击的累计响应①通过各期的响应值相加得到。分别为10.6%、2.1%和-1.3%,说明从长期来看农村正规金融发展的减贫效应并不理想,但在一定程度上能促进农村贫困人口之间收入不平等程度的缓解(贫困强度累计响应为负)。贫困广度、贫困深度累积效应为正说明农村正规金融发展可能会进一步增加农村贫困人口的绝对数量和加大农村贫困人口的收入短缺程度。可能的原因在于中国早期的农村金融政策,无论是1986年政府实施的贴息贷款,还是20世纪90年代后实行的小额信贷都需要财富抵押,且投向重点都是种植业、养殖业和农产品加工等方面,这种政策在设计和实施上的种种限制使得其在缓解农村长期贫困上效果欠佳[2]。而改革开放以来,中国农村存贷款比重不断增大,反映出中国农村越来越多的资金通过正规中介逃离了农村,背离了农村正规金融为农村经济发展服务的政策意图(图3提供了相应的数据佐证,农村存贷款均有增长,但存贷比越来越高,说明越来越多的资金通过正规中介逃离了农村),再加上中国农村正规金融在规模和结构上都存在很大缺陷,与农业的基础性地位很不协调,无法很好的适应中国农村经济的发展,因此很难对农村贫困缓解起到作用[27]。

图3 农村金融指标变动图

图2显示,一个单位标准差农村非正规金融冲击将导致短期内贫困指标减小。各贫困指标的响应路径也大致相同,均在当期达到最大绝对值的响应值(贫困广度、贫困深度和贫困强度分别为-15%、-7.7%和-3%个单位),到第一期时的响应程度已减少到了同期响应的一半以下,然后负向响应逐渐减小,到第8期以后响应趋于零,说明农村非正规金融发展具有较强的同期减贫效应。观察图2还可以发现,贫困指标对农村非金融冲击的响应均为负,即农村非正规金融发展对贫困的累计影响都为负(累计响应效应分别为-34%、-15.4%和-5.8%),说明农村非正规金融的发展具有持续的减贫效应,能在长期内促进农村贫困缓解。原因在于在市场经济的确立和推进过程中,受政府隐性担保的正规金融机构无法在所有的经济领域全面覆盖其金融服务,造成很多农户并不能从正规金融渠道获取信贷,农村正规金融的“缺位”和资金约束使得农户生产经营活动面临窘境[28-29]。在此背景下,非正规金融市场融资使得农户的生产经营活动得以继续进行。农村非正规金融通过放松抵押担保制约、缓解信息不对称、降低客户交易成本等手段为贫困农户提供了平等地进入信贷市场的机会,这种贷款分配的平等为贫困农户收入增长提供了可能[24]。同时各响应绝对值大小说明农村非正规金融发展缓解农村绝对贫困的效应要大于缓解农村贫困人口之间相对收入短缺以及收入不平等程度的效应。农村非正规金融发展的减贫效应以降低农村绝对贫困为主。

五、结 论

本文采用PVAR模型研究了中国农村正规金融、非正规金融发展的减贫效应。研究发现,农村正规金融发展存在一定的当期减贫效应,但持续减贫效应不显著。具体表现为存在一定程度缓解农村贫困人口之间收入不平等程度的效应,但并没有起到降低农村绝对贫困人口数量和农村贫困人口收入短缺程度的作用。农村非正规金融发展不仅具有较强的当期减贫效应,而且具有长期持续的减贫效应。其降低农村绝对贫困的效应要大于降低农村贫困人口相对收入短缺和收入不平等程度的效应。基于以上研究结论,本文认为要实现金融发展的减贫效应,金融部门应扩大正规金融机构在农村地区的覆盖范围,推动农村正规金融改革,增加农民金融服务可及性;政府应放松对农村非正规金融进入金融市场的管制,同时增强对非正规金融活动的监管,有效防范和化解经营风险。

[1] 吕勇斌,赵培培.我国农村金融发展与反贫困绩效:基于2003-2010年的经验证据[J].农业经济问题,2014(1).

[2] 杨俊,王燕,张宗益.中国金融发展与贫困减少的经验分析[J].世界经济,2008(8).

[3] Greenwood J,Jovanovic B.Financial Development,Growth,and the Distribution of Income[J].Journal of Political Economy,1990,98(5).

[4] Galor O,Zeira J.Income Distribution and Macroeconomics[J].The Review of Economic Studies,1993,60(1).

[5] Banerjee A V,Newman A F.Occupational Choice and the Process of Development[J].Journal of Political Economy,1993,101(2).

[6] Beck T,Demirguc-Kunt A,Levine R.Finance,Inequality and the Poor[J].Journal of Economic Growth,2007,12(1).

[7] Townsend R M,Ueda K.Financial Deepening,Inequality,and Growth:A Model-based Quantitative Evaluation[J].The Review of Economic Studies,2006,73(1).

[8] Beck T,Demirguc-Kunt A,Levine R.Finance,Inequality,and Poverty:Cross-country Evidence[R].National Bureau of Economic Research,2004.

[9] Akhter S,Daly K J.Finance and Poverty:Evidence from Fixed Effect Vector Decomposition[J].Emerging Markets Review,2009,10(3).

[10]周才云.中国农村金融发展与农村居民收入增长关系的经验研究[J].统计与信息论坛,2010(8).

[11]Fowowe B,Abidoye B.A Quantitative Assessment of the Effect of Financial Development on Poverty in African Countries[R].2012.

[12]Kim D-H,Lin S-C.Nonlinearity in the Financial Development-income Inequality Nexus[J].Journal of Comparative Economics,2011,39(3).

[13]Burgess R,Pande R,Wong G.Banking for the Poor:Evidence from India[J].Journal of the European Economic Association,2005,3(2).

[14]苏基溶,廖进中.中国金融发展与收入分配、贫困关系的经验分析——基于动态面板数据的研究[J].财经科学,2009(12).

[15]丁志国,谭伶俐,赵晶.农村金融对减少贫困的作用研究[J].农业经济问题,2011(11).

[16]许崇正,高希武.农村金融对增加农民收入支持状况的实证分析[J].金融研究,2005(9).

[17]谭燕芝.农村金融发展与农民收人增长之关系的实证分析:1978—2007[J].上海经济研究,2009(4).

[18]师荣蓉,徐璋勇,赵彦嘉.金融减贫的门槛效应及其实证检验——基于中国西部省际面板数据的研究[J].中国软科学,2013(3).

[19]崔艳娟,孙刚.金融发展是贫困减缓的原因吗?——来自中国的证据[J].金融研究,2012(11).

[20]张中锦.金融发展效应、收入增长与城乡差距[J].中国经济问题,2011(4).

[21]李丹红.农村民间金融发展现状与重点改革政策[J].金融研究,2000(5).

[22]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005(7).

[23]姚耀军,陈德付.中国农村非正规金融的兴起:理论及其实证研究[J].中国农村经济,2005(8).

[24]苏静,胡宗义,唐李伟,等.农村非正规金融发展减贫效应的门槛特征与地区差异——基于面板平滑转换模型的分析[J].中国农村经济,2013(7).

[25]Holtz-Eakin D,Newey W,Rosen H S.Estimating Vector Autoregressions with Panel Data[J].Journal of the Econometric Society,1988,56(6).

[26]李捷瑜,王美今.上市公司的真实投资与股票市场的投机泡沫[J].世界经济,2006(1).

[27]胡燕京,张娜.对中国农村正规金融低效问题的实证分析[J].云南财贸学院学报,2006(2).

[28]姚宇,李善燊.信贷规模与城乡经济增长关系实证研究——以陕西省为例[J].统计与信息论坛,2009(10).

[29]俞立平.中国金融对经济增长贡献的效率研究——金融发展的阶段划分及评价[J].统计与信息论坛,2012(5).

猜你喜欢

核科学与工程(2021年4期)2022-01-12

农村金融研究(2021年5期)2021-09-15

活力(2021年6期)2021-08-05

农村金融研究(2021年12期)2021-03-14

今日农业(2020年19期)2020-12-14

科学(2020年1期)2020-08-24

今日农业(2019年10期)2019-01-04

中学物理·高中(2016年12期)2017-04-22

民生周刊(2016年20期)2016-11-11

中国经济周刊(2016年41期)2016-10-28