托宾Q值、上市公司价值与股权治理研究

——基于旅游类公司2010-2013年的数据

2014-01-02 07:39李冬

中南林业科技大学学报(社会科学版) 2014年6期

李 冬

(浙江旅游职业学院,浙江 杭州 311231)

托宾Q值、上市公司价值与股权治理研究

——基于旅游类公司2010-2013年的数据

李 冬

(浙江旅游职业学院,浙江 杭州 311231)

旅游板块概念在上市公司中日益凸显为新兴的推动力量,前期大量研究为旅游上市公司的股权结构和价值管理提供了策略依据。在分析2010-2013期间旅游上市公司股权数据的基础上,将公司价值置于托宾Q这一视角中,对这一关系进行典型分析,提出了“托宾Q值——公司价值——股权治理”这一全新的研究思路,期待解释公司价值是否对股权治理对策产生影响进行实证检验,破解“公司价值——股权治理”过程的“黑箱”,尝试得出旅游行业的特性在上市公司价值中的体现,对于优化股权结构提出一些建议,进而提高旅游企业整体价值会带来一些积极意义。

托宾;上市公司;股权治理 ;旅游;

F59

A

1673-9272(2014)06-0023-05

2014-10-21

浙江省旅游局2013年科研项目:“托宾Q值、公司价值与上市公司股权治理对策研究”(编号:2013ZC18);2014年浙江省高校国内访问学者(工程师)项目研究成果。

李 冬(1982-),女,浙江嘉兴人,讲师,硕士,研究方向:旅游会计教学与研究。

随着红色旅游、低碳经济、奥运会、上海世博会等重大公共事件的背景下旅游上市公司业绩的表现,旅游证券市场已经呈现显性的周期发展态势,旅游资源不断开发,旅游板块上市公司投资价值也开始显现①学界最早对旅游上市公司研究的是张凌云(1997)发表在《旅游学刊》的《1996年旅游上市公司评析》一文。,越来越多被投资者关注,特别是股权结构对公司业绩的影响,该研究具有理论意义和现实意义。公司价值和股权结构的互动机理已有理论基础,但是在旅游行业,如何优化股权结构提升公司价值是旅游企业要思考的重要课题。旅游企业的资本、人力、自然资源等生产要素时之间的契合是集中还是分散,以及各大股东的持股比例均会对旅游企业的整体价值以及未来发展发生作用。

一、文献综述以及研究路径设定

(一)文献综述

整理文献发现,针对旅游上市公司的研究大致分为三类:一是综合层面,研究旅游类公司上市与宏观经济运行政策、制度之间的关系(张凌云1997、戴学峰2000、岑成德2000、王东静2003、梁正宁2000);二是混合层面,研究旅游上市公司的股权策略(唐霞2006、王斌2001、孙永祥1999、何浚1998)、战略经营有效性、区域竞争力问题;三是分类层面,通过季度报表及年度报表分析财务指标及公司业绩(刘慧媛2010、周春梅2010)。

1.托宾Q值

1969年,凯恩斯主义流派经济学家托宾(James Tobin)提出了一个著名的“托宾Q系数”,也称托宾Q比率,代表企业股票市值对资产重置成本的比值,西方国家Q值在0.5~0.6之间波动。“Q”系数理论计算简单,应用用于数理分析中,是当今分析金融资产价值变化对投资产生影响的权威观点。

Q值=(A股流通股市值+B股流通股市值+其他外资流通股市值+债务面值)/资产总值

托宾Q值大于1,则意味着金融资产(公司价值)存在一定程度的高估,适当减持,而增持产业资本,企业是“财富创造者”;反之,则意味着金融资产被低估,应当持有金融资产,比如回购股票、资产重组等,企业是“财富毁灭者”。

2.股权、旅游企业股权研究

最早对股权研究的A1Berle和G1Means(1932)认为公司股权越分散,经营绩效越差。Nagar、Petroni和Wolfenzon (2000)认为若干大股东持股比例相当的公司和第一大股东持股比例业绩要胜过只有一个大股东且持股比例不高的公司。

值得关注的是,近年来理论界逐渐认识到不同行业呈现的特征会显著影响公司价值和股权结构。为了弥补研究缺陷,扩大总体样本数据、选择不同行业进行研究十分必要,如农业板块上市公司(芮世春,2006)、银行板块上市公司(杨德勇,曹永霞,2007)、民营企业板块上市公司(谭晶荣,王谦,2005)、流通板块上市公司(汪旭晖,徐健,2009)等。

国务院于2014年发布《国务院关于促进旅游业改革发展的若干意见》(国发〔2014〕31号)中提出,到2020年,境内旅游总消费额达到5.5万亿元,城乡居民年人均出游4.5次,旅游业增加值占国内生产总值的比重超过5%,政府对发展旅游业的重视程度越来越高。学者也开始研究旅游企业的股权及问题。依据文献,旅游上市公司主要包括酒店类、、景点类、综合体类三种(戴学锋,2000;冯青,2005;董观志,班晓君,2006)。唐霞(2006)认为旅游上市公司股权结构和企业经营绩效不显著相关,从而为国有旅游企业改制提供参考。唐健雄, 李柏(2011认为第一大股东持股比例与企业绩效之间表现为显著的负相关。蒋春燕等(2009)通过实证研究发现股权集中度和股权制衡度对股权代理成本的影响较显著。

3.本文预期价值

上述研究股权与公司价值的理论成果对本文有重要借鉴意义,他们从不同角度验证了公司股权政策和公司价值、绩效之间的某种传导机制,但仍存在一些不足:首先,总体来看我国关于旅游上市公司的研究成果不多,在CNKI期刊网上以“旅游”、“上市公司”为关键词仅有154条检索记录,其中基础研究(社科)91篇,行业指导(社科)46篇,职业指导、政策研究、高等教育等共计17篇。其次,宏观研究较多,实证研究较少。由于研究内容的特殊性,现有研究大多从宏观角度对旅游证券板块发展及特点进行研究,缺乏对有效财务指标的针对性分析。最后,研究成果中尝试关注处于不同的企业成长阶段情况来探讨股权结构与企业价值之间关系的研究不多。之前文献都仅仅关注股权结构单方面对经营绩效的作用,且结论不统一,忽视了具有不同类型旅游企业、不同发展阶段的企业,其股权结构对经营绩效的影响程度和方式可能存在显著不同。

(二)研究路径

借鉴现有成果并基于以上不足,本文致力提出一个全新的研究框架,选择托宾Q值这一有效理论基础模型论证企业市场估值,试图验证:旅游企业在证券市场的股权结构和企业价值之间的关系如何?有效的治理对策有哪些?

本文贡献在于:第一,提出了“托宾Q值——公司价值——股权治理”这一全新逻辑起点的研究思路,拓宽了企业价值的研究视野;第二,解释公司价值是否对股权治理对策产生影响进行实证检验,破解“公司价值——股权治理”过程的“黑箱”,揭示旅游行业特性的发展规律;第三,展望我国旅游上市公司未来动态,优化上市公司股权结构,进而提高公司价值具有积极意义。

旅游企业主要包括酒店、旅行社、景区等,现代旅游业涵盖了诸多产业融合和新型旅游业态(工业旅游、乡村旅游、海洋旅游等),结构复杂,本文试图通过股权集中度分析的视角下新增成长阶段、上市时间、资本报酬率等方面,证明这些指标和股权结构一样同样会影响公司价值。

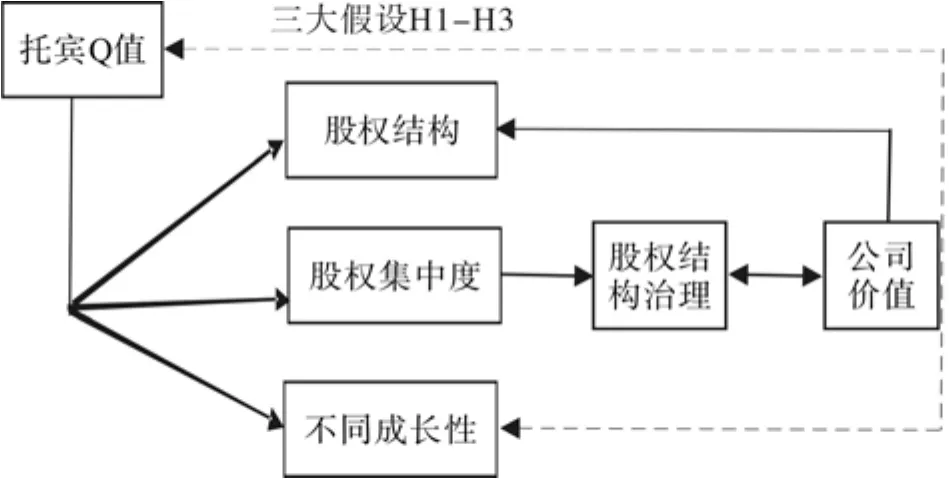

图1 本文“托宾Q值——公司价值——股权治理”的研究路径

(一)股权结构与托宾Q值

在委托代理理论中,从委托代理层级关系、代理成本、代理目标等角度研究发现:在层层委托中的代理关系中,委托人是真正的“终极所有”者,代理人是“经营管理者”。在代理链中,政府要实现资产增值的经济目标和维持企业“社会人”的双重目标,弱化了对代理人的监督和约束,,而代理人的积极性在于资产的增值,股权价值最大化,两者目标分道扬镳。流通股股东的作用更加难以实现。流通股股东持股的有限性,加上流通股股东存在“理智”,在搭便车等投资心理学的作用下,“道德风险”导致“逆向选择”,对托宾Q值产生不利影响。因此,国有股可能会对旅游上市公司的托宾Q值产生负面影响,所以提出以下假设:

H1-1:国家股比例与旅游上市公司托宾Q值负相关;

H1-2:法人股、流通股比例与旅游上市公司托宾Q值正相关。

(二)成长性与托宾Q值

汪旭晖,徐健(2009) 发现成长性对其股权结构与经营绩效关系的影响。旅游板块上市公司研究( 唐霞,2006; 蒋春燕,2010)价值回报的角度看,旅游企业的成长性主要体现在资本的回报。具体来看,影响成长性的主要因素包括公司类型(酒店类、景区类、综合类)、上市时间、企业家能力、资本结构等。

H2-1:上市时间与托宾Q值正相关;

H2-2:资本结构与托宾Q值正相关;

H2-3:总资产报酬率与托宾Q值正相关。

(三)股权集中程度与托宾Q值

股权集中主要分为股权高度集中、股权高度分散、股权适度集中。股权集中度在经营杠杆、财务杠杆、代理人激励、重组、监督等方面对旅游企业的公司价值具有的影响有很大不同。

股权高度集中往往意味着国有股在公司股份中一股独大,而国有股的超强控制从而降低公司绩效。综合考虑有关的研究成果,如许小年、王燕(2012)发现前 5大股东以及前 10 大股东持股比例与经营绩效呈显著的倒U 型关系。我们提出第三假设:

H3-1:第一大股东持股与托宾Q值正相关;

H3-2:前十大股东持股与托宾Q值正相关。

三、对基本假设的检验以及托宾Q值的计算

(一)研究设计

1.数据来源和样本选择。本文的研究样本为2011-2013年3年间沪深两市A股上市公司,并参考以下标准进行剔除和筛选:(1)剔除当年首次公开发行上市的公司(IPO系列),排除因为首次上次造成的盈余变动率异动;(2)剔除 ST和*ST类公司,连续亏损的公司承担较大的市场风险,会对数据造成不良影响;(3)剔除数据缺失和不足的公司。最终获得24家上市公司的750个数据样本。

数据来源主要是RESSET金融研究数据库和中国证券管理监督委员会(www.csrc.gov.cn),主要选择EXCEL和SPSS统计分析软件进行回归分析。选取典型代表性指标,先进行描述性统进行基本分析,然后股权结构和公司价值之间的进行回归分析。

本文根据参照《国民经济行业分类》(GB T4754-2011)后2013年度第四季度上市公司行业分类指引①中国上市公司协会负责按照据证监会《上市公司行业分类指引(2012年修订版)》组织行业分类专家委员会对上市公司进行行业分类,报证监会发布。每年3月20日、6月10日、9月20日和12月20日为当季行业分类工作起始日。(中国证监会),把旅游企业主要分布在H门类中餐饮业、住宿业两大类,L大类中的商务服务业、N大类中的公共设施管理业,我们按照旅游企业主营业务分为酒店类、景区类、综合类。

就样本来看,旅游企业上市公司平均上市年龄在11年左右,较为年轻,而且地区分布不均衡,总体发展水平不高,据国家旅游局公布的统计显示,2013年旅游业总收入29475亿元,比上年增长14.0%。国内旅游人数32.62亿人次,比上年增长10.3%;国内旅游收入26276亿元,同比增长15.7%。入境旅游人数12908万人次,比上年下降2.5%,其中,出境旅游总人数9819万人次,比上年增长18.0%。

表1 样本选取及资本市场表述

而根据美国证券市场研究数据表明,美国股票市场的托宾Q值总体在1以下,企业的市场认可价值基本与其重置成本保持相当水平。

2.变量定义与模型建构。根据上述基本假设和托宾Q理论,考虑有可能对公司价值有影响的主要因素,我们采取以下基本计量模型作为公司价值模型,其中intercept作为常数项,β1-β8为解释变量系数,进行回归分析,其他因素影响的残差放在ξ项中。各解释变量的解释见表2。

表2 公司价值(Tobin Q)模型中的变量解释缩写及定义表

(二)实证结果

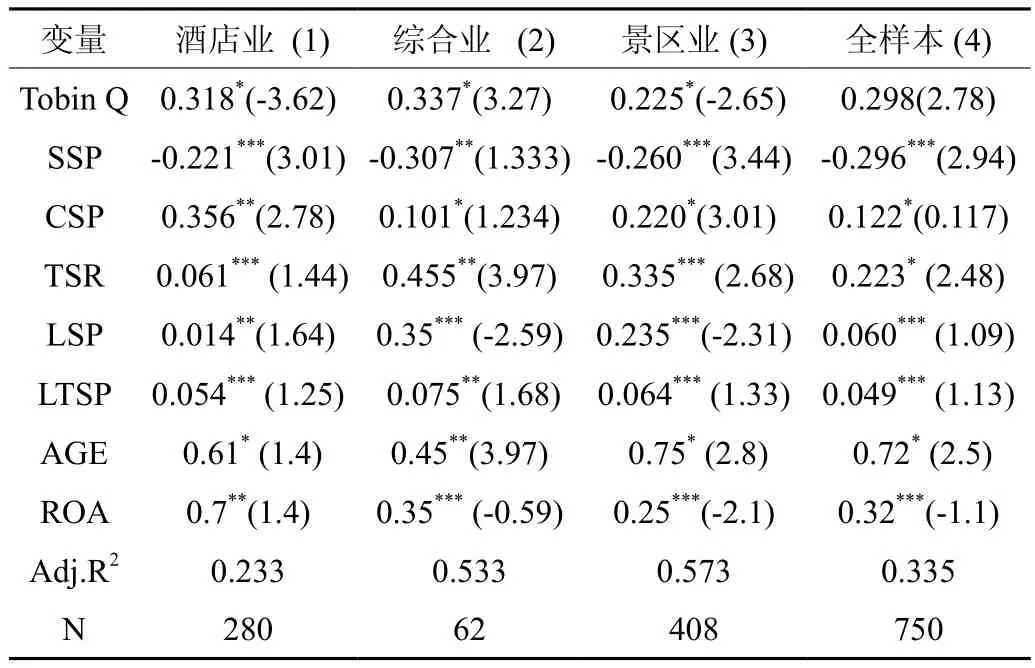

1.描述性统计。本文样本共选取24家上市公司的750个样本数据,时间分布在2010-2013年年报数据。通过对应变量托宾Q(Tobin Q)和7个自变量的描述性统计,统计结果见表3中所示。

表3 2010年~2013 年主要变量的描述性统计分析

从表中可以看出,股权比例与旅游企业综合价值之间关系的描述性关系。其中2010-2013年间托宾Q值的均值(0.2544)显示,国家股的持股比例高的企业中托宾Q值的结果(0.2544)要大于法人股持股比例,可见第一大股东持股比例的托宾Q值更为显著(均值、方差均有所体现)。而从上市时间来看,资本市场中时间越持久(15年)有助于提升托宾Q值,旅游企业的上市时间与托宾Q值呈正相关。

2. Logistic回归分析。表4中的数据报告出对影响公司价值的logistic回归分析的结果。下列统计中,数据结论支持了本文提出的股权分布在公司价值(通过Q值来体现)影响的假设,表明法人股的持股比例与公司价值呈正相关,有此假设1得到验证。特别是传统旅游行业中酒店业的综合价值中,这一点尤为明显。

不难发现,综合类型旅游企业的托宾Q值较高。基于托宾 q 在长期内应当收敛于某一均衡水平的理论进行分析,从沪深 24家企业的指标统计分析来看,公司托宾q在0.225和0.337之间的变化是合适的。根据数据,大多数旅游企业经营年限不长,在旅游企业经营年限较短时,无论增加何种股本比例,都会引起托宾q 的增加,但这种作用会相应消弱;从综合类的公司来看,如华侨城、黄山旅游等旅游综合体的股权结构对公司的托宾Q没有决定影响。但是景区类样本来看,这种股权比例对托宾Q以及公司价值的频数分布说明长期内托宾q 有收敛的现象。

表4 2010~2013 年主要变量的回归分析:托宾Q值与股权比例

其次,法人股股权结构较高的的旅游企业托宾Q值较高,验证了模型2的回归分析结果。就这些旅游上市公司股权结构特征来看,高度集中的股权结构(SSP达到30%)带来的不仅是所有者与经营者之间、大股东与中小股东之间(LSP)之间委托-代理关系及利益冲突利益。随着大股东、法人股持股比例的增加,他们的利益与上市公司发展战略等重大事项更为贴合,特别在集团经营、连锁品牌经营的酒店业的托宾Q(-0.378)以及综合业托宾Q(-0.3370)托宾Q与与公司价值之间的敏感度越强。

但是,股权结构(国家股、法人股、流通股)与旅游企业价值之间并不是简单的线性关系,而股权集中度与公司价值之间呈现正相关关系。但是从实证来看,上市时间、投资报酬率与公司价值均成正相关关系。本文认为,在以资源为吸引物的景区类旅游上市公司中,在10%的水平上呈现显著水平,可见景点类上市时间的托宾Q由于垄断等因素受到国有控股的影响,但检验结果并不显著(-0.225*),建议逐步退出。

结论

自1969年自托宾提出Q系数以来,兼顾了理论性和可操作性,特别是在企业价值等方面有着重要的理论应用,它把资本市场与实业、企业联系起来,托宾Q值已然成为上市公司政策研究的重要依据和工具,甚至是倒推上市公司业绩、价值的重要指标。基于旅游行业在资本市场的表现,本文以2010-2013期间旅游上市公司数据为样本,将旅游企业的价值置于托宾Q这一研究框架中,提出了从托宾Q值到公司价值,最后对股权治理提若干思考,挖掘从“公司价值——股权治理”过程中旅游企业普遍面对的一些难题,尝试得出不同类型的旅游行业呈现出的行业特性在上市公司价值中的不同体现,对于优化他们各自的股权结构提出一些建议。

上述研究股权与公司价值的理论成果对补充当前股权理论研究有一定的意义,特别是针对旅游行业的分析填补了一些空白,因为就目前来看,我国关于旅游上市公司的研究成果并不是很多,本文创新的加入了一些新兴考察指标如旅游上市公司的上市时间、资本结构、不同的旅游企业类型等,研究结果发现无论是酒店业、景区业还是综合业,法人股持股比例越高对公司价值影响越有利,而国家股持股则恰恰相反,不同的企业成长阶段会影响旅游上市公司企业的价值。该结论弥补了之前缺乏对不同类型旅游企业、不同发展阶段旅游企业股权结构对公司价值的影响。本文的实践意义在于,证券市场中各种股权的分布比例可以作为判断旅游企业价值的一个有效的“市场信号”,而处于不同成长阶段、不同上市时间也可以作为判断旅游企业价值的一个有效的“市场信号”,而公司价值将反作用于旅游企业的股权政策。

当然,本文的研究受上市企业信息披露不全,加之旅游企业样本有限等因素,导致数据研究样本可能存在偏差,没有结合具体的旅游企业研究方案,将在后续研究中条件成熟进一步改进研究。

[1] 张凌云.1996年旅游上市公司评析[J].旅游学刊,1997,(03):33-35.

[2] 戴学锋.旅游上市公司经营状况分析[J].旅游学刊,2001,(01):45-46.

[3] 张 慧,周春梅.我国旅游上市公司经营业绩的评价与比较——基于因子分析和聚类分析的综合研究[J].宏观经济研究,2012,(03):44-47.

[4] 刘亭立.旅游业上市公司经营业绩分析与评价[J].旅游学刊,2005, (04):55-56.

[5] 王峻惠,张 月.不同类型旅游上市公司业绩差异分析[J].重庆工商大学学报(西部论坛),2004,(03):34-35.

[6] 谢 军.第一大股东、股权集中度和公司绩效[J].经济评论,2006,(01):50-51.

[7] 王明珠,等.旅游政务机构微博营销研究——以广西旅游局为例[J].中南林业科技大学学报(社会科学版),2014,8(4):4-7.

[8] 王红霞,陈 炜.近年来学术界关于旅游偏好的研究综述[J].中南林业科技大学学报(社会科学版),2012,6(2):48-50.

[本文编校:徐保风]

Tobin Q value, Company Value and Equity governance——Listing Corporation Data Based on 2010-2013

LI Dong

(Zhejiang Tourist College, Hangzhou 311231, Zhejiang, China)

Tourism sector growing in the listed company is the driving force for the emerging, the extensive research for travel the equity structure of listed companies and provides the strategy on the basis of value management. Based on the analysis of tourism listed companies during 2010-2013 data of equity, on the basis of the value of the company under the Tobin Q this perspective, we put forward the “Tobin Q value, the value of the company, equity governance” this new research idea, looking forward to explain the value of the company whether impact on equity governance countermeasure to empirically, cracking in the process of “the value of the company - equity governance” “black box”, try to conclude the characteristics of tourism industry in the ref l ection of the value of listed companies, puts forward some Suggestions on optimizing equity structure, further improve the tourism enterprise overall value will bring some positive signif i cance.

Tobin Q; enterprise value; listing corporation equity governance

猜你喜欢

法制博览(2021年9期)2021-11-26

湖北经济学院学报(2021年1期)2021-01-21

智富时代(2018年8期)2018-09-28

智富时代(2018年8期)2018-09-28

世界家苑(2018年5期)2018-07-28

校园英语·下旬(2017年8期)2017-08-09

现代企业(2015年1期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

英才(2014年3期)2014-03-24