中国中小企业的资本结构和融资探析*

2014-01-03 09:51康微婧

长沙大学学报 2014年3期

康微婧

(吕梁学院继续教育学院,山西吕梁033000)

在现代社会,中小企业起一个极其重要的作用。在1998年,中小企业占据了欧盟的19,370,000家公司中的99.8%[1]。在2008年,中小企业在中国注册的所有公司中占据了99%。但是,较之大公司,中小企业流动性更低。由于中小企业扁平型的组织结构,他们更加富有弹性并能有效地从外部经济环境使市场做出反应;而且,中小企业中有较少的对企业管理感兴趣的管理人员。

中国中小企业的发展中存在着一定的制约。政府过度干预,娴熟的管理知识的缺乏和有限的融资渠道大大地阻碍了中小企业的扩张。在世界各国中,中国的中小企业受融资的影响最大[2]。虽然中小企业产量占国内生产总值的一半,但只有1/10来源于银行借款[3]。

本文通过有效税率、资产结构和利润来探究中国中小企业资本结构的决定因素;接下来的几部分由数据和方法、实证分析、研究讨论和研究结论组成。

一 数据和方法

(一)数据来源

深圳股票交易所统计有646家上市和注册的中小企业,并且50家从2009年到2011年中小企业精确的财务信息能从Thomson ONE Banker中找出来,非常可靠的、方便使用。在研究过程中,由于特殊的融资活动、金融机构资本充分限制的个性和不同的监管,融资部门、投资部门和保险公司不作为此次研究对象。同时,面板数据方法会限制公司的非均匀性和减少共线性。非观测变量会使可能的认识消除和自由度增加,有效的评价出现了。最终,150个观测数据能得到,它们的账面价值将会被使用而不是市场价值,因为市场价值适合代表资产价值。

(二)变量

资产结构、利润和有效税率是自变量。有效税率(ETR)为税收除以税前利润。资产结构率(NONA)是有形资产与总资产的比率。有形资产大多数包括固定资产,不包括长期无形的固定资产和存货。资产报酬率(ROA)来研究利润的影响,由税前息前折旧前的利润除以总资产。

总负债率(TDR)、长期负债率(LDR)、短期负债率(SDR)是因变量。因变量通过总负债、长期负债和短期负债依次除以总资产得到。短期负债(短期借款、应付账款、应付工资)指在一年的营业周期内偿还的债务;长期负债,如长期银行借款,指期限超过一年的债务。

(三)模型

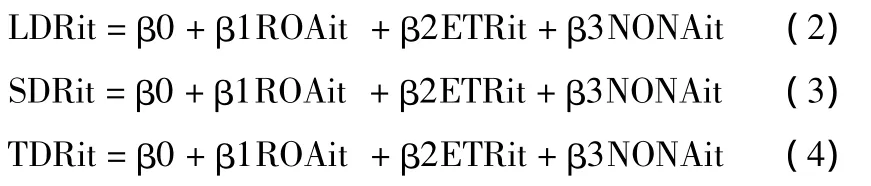

通过PASW软件,回归模型将会被采用。相关的公式被表示如下:

i和t分别代表横截面和时间序列的维数。Yit代表因变量,被视为公司的负债率。β0是常数,β1、β2、β3是自变量的回归参数,对于本研究的相关回归模型呈现如下:

二 实证结果

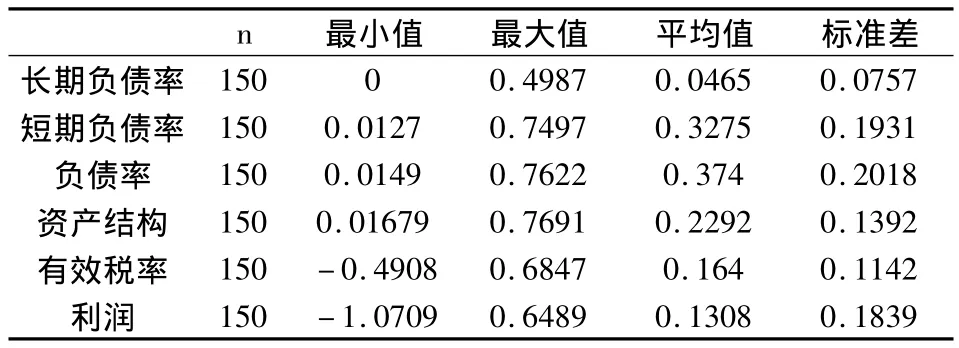

(一)描述性统计

从表1看出,短期负债的平均份额是长期负债的7倍。平均资产的37%来自于负债融资,而其他则来自股本融资,表明中国的中小企业是低杠杆的。对于总负债率,中小企业在杠杆水平上极大地分布不均;其波动是大的。从资产结构的平均值表明固定资产超过整个资产的20%。平均的资产报酬率达到13.08%。利润的标准差表明大多数公司的表现有点不错。

表1 因变量和自变量的描述性统计

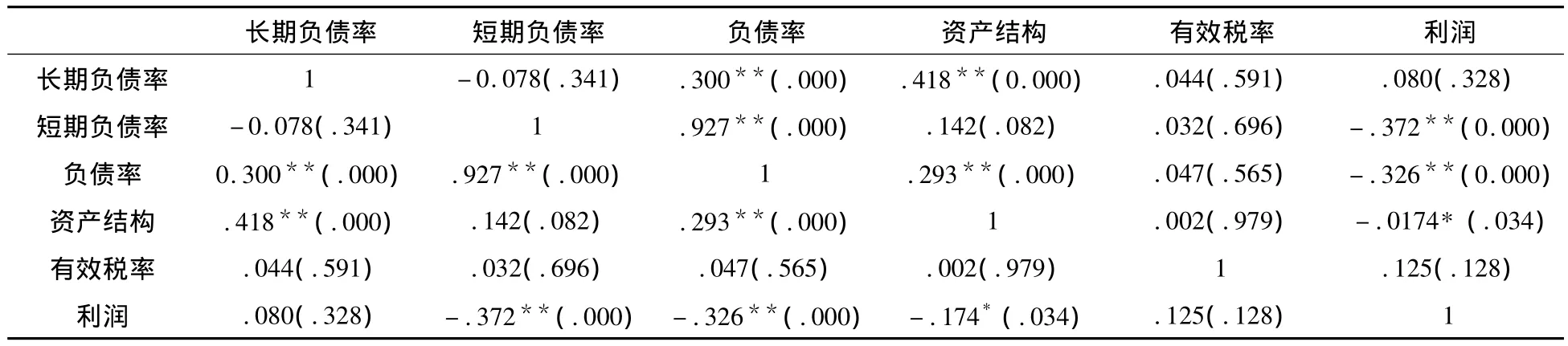

(二)相关性分析

二元变量相关性通过双尾测试和泊松相关系数在表2中展现出来。短期负债率与总负债率的相关系数是0.927,p值表明短期负债比长期负债对融资更加重要;其他的相关系数是更低的。整个相关系数不是足够大的,多重共线性在回归模型中不是一个潜在的问题。

表2 因变量与自变量的泊松相关性

(三)假定和回归的结果

表3 总结决定因素和长期负债率、短期负债率和总负债率之间的相关假定

线性回归是显著性水平5%的时候,长期负债率、短期负债率和总负债率的模型。根据公式(2)、(3)、(4),通过PASW软件,这三种模型的回归结果在表4中表现出来。

表4 长期负债率、短期负债率和总负债率模型的线性回归(n=150)

研究发现,在中国中小企业中,假定(1a)和(1b)呈现出相反的情况,假定(1c)充分被证明。资产结构与长期负债有重要联系。对于有效税率,假定(2)并没有被证明,但有效税率与长期负债率、短期负债率之间的正相关关系在研究中表现出来。假定(3c)与本文的发现相反,其他两个假定被证实。资产结构对三种负债率会产生重要影响并且资产结构对长期负债率的影响是短期的两倍。有效税率对中国中小企业的资本结构不会带来重要影响。利润对总负债率、短期负债率会带来重大的影响,但对长期负债率不会带来重要影响。

三 讨论

首先,短期负债占了整个融资的32.75%,这是一个相当高的百分比。中国中小企业在它们自己运营的过程中选择短期融资,可能短期信贷利息便宜或者相对欠发达的长期负债市场使它们别无选择。

其次,资产结构系数与三种杠杆方法呈现出重大的正相关。中国中小企业尽可能地通过短期债务和长期债务来获得固定资产。这表明在中国中小企业中信息不对称性和代理问题是严重的。由于资产替代的风险,债权人都不愿意借钱给小规模的公司。这些小规模公司通过抵押来从银行借款并且处理代理理论和信息不对称性引起的问题,然后获得便宜的借款。因此,当这些公司的固定资产在总资产中维持一个极高的比例时,这些公司更可能得到借款。中小企业通过固定资产获得的短期融资是长期融资的两倍,因为中小企业会面临更大的风险,当进行长期融资时,需要提供更加有价值的抵押物。中小企业存在较强的资产替代,所以企业管理者拥有更大的自由裁量权。在长期融资中,银行和其他机构的监控开支是更加昂贵的,它们更加重视有价值的抵押物而不是会计信息。

再次,利润与总负债、短期负债呈现重大的负相关,与长期负债表现出轻微的正相关。当总资产收益率增加10倍,长期杠杆率上升了1.46倍,短期杠杆率下降了3.62倍,总杠杆率下降了2.91倍。利润与总负债负相关表明不支持权衡的信念[4]。这二者之间的负相关表现出在信息不对称的情况下,公司会选择减少所有人干预的特别顺序来融资资源;拥有更多获利可能的公司更加可能采用内部融资;尽管更多获利的公司利用负债融资,但对于非常有利可图的企业,负债融资的要求可能是更加有限的,当充分的留存收益能满足新的投资状况[5]。利润与负债状况的相关性利用啄食顺序理论表明:内部融资会随着利润的增加而增加,因此,内部融资比外部融资更加受到中小企业的青睐。拥有更多获利可能性的公司很少可能贷款短期负债并且对长期负债更加感兴趣。

最后,有效的税率与长期负债率、短期负债率和总负债率呈现轻微的正相关。经此项研究发现,有效税率对短期负债率和长期负债率的影响是相同的。不同意税率与总负债率之间的关系,认为更高的公司税会带来很少的内部融资和更加昂贵的资本支出,固定资产构造和外部融资的需求会下降[6]。

四 结论

总之,通过本文研究,中国的中小企业中短期融资显得尤为重要。第二,资产结构与长期负债的重要的正相关关系表明有形资产对中小企业长期债务信用做出了很大的贡献。第三,啄食顺序理论赞成拥有更多利润的中小企业需要很少的负债,对内部融资比外部融资更感兴趣。当留存收益不充分时,中小企业首先利用留存收益,其次利用负债融资。更多获利的中小企业更加青睐于长期负债融资。第四,有效的税率与长期负债率、短期负债率和总负债率展现出正相关关系。

此研究也有一定的限制。只有三年的报表的截面数据被研究,研究结果在一定程度上有局限性。其次,由于时间和精力有限,只有50家上市公司将会被研究并且中小企业大小对资本结构的影响不做研究。再次,本次取样联系到上市的中小企业的状况,这不能代表中国整个中小企业的融资状况。

资本结构能为中小企业提供建设性的融资建议。在中国,长期资本市场不发达,应该制定一定的规则和制度发展长期资本市场。

[1]谢梅芳.“中小企业集合债券”融资方式探析[J].湖南城市学院学报,2013,(2).

[2]李洁.我国中小企业资本结构特征和优化探析[J].企业经济,2011,(2).

[3]Degryse H,Goeij P,Kappert P.The impact of firm and industry characteristics on small firms’capital structure[J].Small Business Economics,2012,(38).

[4]Huang G,Song F M.The determinants of capital structure:Evidence from China[J].China Economic Review,2006,(17).

[5]Jordan J,Lowe J,Taylor P.Strategy and financial policy in UK small firms[J].Journal of Business,Finance and Accounting,1998,(1).

[6]Sogorb-Mira F,How S M E.Uniqueness affects capital structure:Evidence from a 1994-1998 Spanish data panel[J].Small Business Economics,2005,(5).

猜你喜欢

中国药房(2022年7期)2022-04-14

财经界·下旬刊(2019年6期)2019-07-13

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18

海峡姐妹(2018年3期)2018-05-09

文理导航(2017年20期)2017-07-10

中国经济周刊(2017年19期)2017-05-23

中国卫生(2016年4期)2016-11-12

现代经济信息(2016年6期)2016-05-31

中国卫生(2014年4期)2014-12-06

科学导报·学术论坛(2013年8期)2013-10-09

- 长沙大学学报的其它文章

- 老龄人才劳动资源开发体系研究*

- 主位推进模式对新闻英汉翻译的影响*