投资率与地方政府增值税税源

——基于静态和动态面板数据模型的实证分析

2014-01-13 08:30潘亚岚

华东经济管理 2014年3期

潘亚岚

(杭州电子科技大学会计学院,浙江杭州310018)

投资率与地方政府增值税税源

——基于静态和动态面板数据模型的实证分析

潘亚岚

(杭州电子科技大学会计学院,浙江杭州310018)

文章从全国和省级两个层次,对我国投资率与地方政府增值税税源状况进行描述,并根据国民收入恒等式从理论上证明,提高投资率将会增加地方政府的增值税税源。在此基础上,使用静态和动态面板数据模型,就投资率对地方政府增值税税源的影响进行实证分析。研究结果表明:我国的投资率与地方政府增值税税源成倒U型曲线关系;地方政府增值税税源在时间上具有连续性。基于增值税税源因素的考虑,地方政府有推高投资率的动机,但过高的投资率将侵蚀地方政府增值税税源。我国地方政府应适当控制本辖区的投资率水平,并保持经济调控政策的稳定性。

投资率;地方政府;增值税税源;面板数据模型

一、引言

投资需求、消费需求和出口需求被视为拉动经济增长的三驾马车,尽管学界普遍认为消费需求才是经济增长的最终动力,但一直以来我国的经济增长却始终依赖于投资需求的扩张[1]。对于各地区投资的结构,李婵娟、李齐云(2013)认为,在2001-2010年,我国各地区的公共基础设施投资增速普遍滞后于其他行业的平均增速,具有明显的时间和地域特征[2]。周黎安(2007)认为,任何投资都需要在一定的激励下发生,地方政府正是各地区投资率居高不下的主要推手[3]。朱汉清(2011)认为,中国高投资率的制度根源在于地方政府官员的晋升锦标赛制度,通过推高投资率来带动地方经济增长,可以使官员在短期内获得升迁资本[4]。同时,也有学者认为,投资的财政激励效应也是地方政府推升投资率的重要因素,Qian and Roland(1998)指出,我国地方政府除了部分自有税种外,还与中央政府共享增值税、企业所得税等重要税种,这给地方政府带来了强烈的财政激励,即地方政府为了获得更多的财政收入而大力推进辖区内的固定资产投资[5]。增值税是中央政府与地方政府共享的重要税种[6],部分学者对增值税税源的影响因素进行过探讨,如杨卫华、杨静、侯云洁(2000)分析了政府扩大内需的政策对广东省增值税税源的影响[7],刘晓岚(2010)通过西安市9413户工业企业和14493户商业企业的财务数据分析了增值税转型改革对增值税税源的影响[8]。程娟、肖永梅(2010)也指出,增值税转型改革不仅能够直接减轻税收负担,更能够增加流动资金,扩大企业固定资产投资需求,因而有利于促进企业的设备更新改造和高新技术企业的发展[9]。不过,几乎很少有文献就投资率对地方政府增值税税源进行研究。但是,如果Qian and Roland(1998)提出的财政激励效应存在[5],则地方政府势必希望通过提高投资率来增加本辖区内的增值税税源,以获得更多的增值税分成收入,提高自身的可支配财力。因此,本文主要研究投资率对地方政府增值税税源的影响,以验证我国是否存在投资的财政激励效应。

二、我国投资率与增值税税源的状况描述

我国投资率与地方政府增值税税源间的对应关系,可以分别从全国和省级两个层面进行描述。其中,投资率由“固定资产投资规模÷地区生产总值”计算得到,如果一个地区的投资率越高,则表明该地区的消费率和出口率越低;地方政府的增值税税源由增值税占比表示,它由“地方政府增值税收入÷地区生产总值”计算得到,增值税占比越高的地区,表明该地区地方政府从每单位产值中获得的增值税收入越高,即该地区的增值税税源越丰富。

(一)我国2000-2012年投资率与增值税税源状况描述

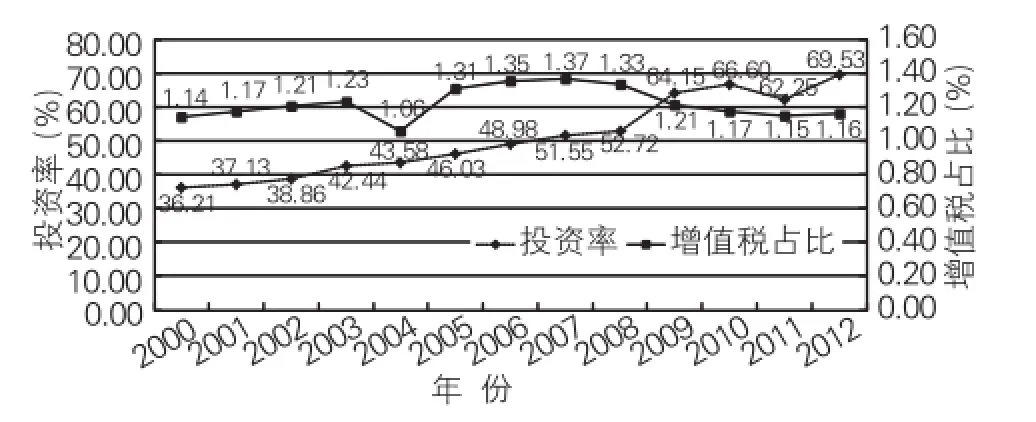

图1从时间的纵向维度描述了我国2000-2012年投资率与增值税税源的变化情况。

图1 我国2000-2012年投资率与增值税税源状况

从图1中可以看出,我国投资率从2000年的36.21%增长到2008年的52.72%,平均每年增长2.06个百分点;此后,由于国际金融危机的影响,我国出台“四万亿”经济刺激政策,从而导致投资率由2008年的52.72%急剧增长到2009年的64.15%,并且到2012年达到69.53%的投资率水平。与此对比,世界银行WDI数据库显示,2008年世界中等收入国家平均投资率为29.6%,中低收入国家为29.4%,即使是投资率较高的东亚和太平洋地区也仅为39.4%。可以说,我国投资率一直处于偏高的状态,而通过提高投资率来刺激经济增长显然是不可持续的。

就地方政府增值税税源而言,2000-2007年我国地方政府的平均增值税占比从1.14%上升到1.37%,呈缓慢上升趋势,尽管2004年出现突然下降,但该趋势并未改变。此后,我国平均增值税占比呈现缓慢下降的趋势,特别是从2008年的1.33%降低到2009年的1.21%,降低的幅度相对较大,主要原因是我国2009年实施增值税由生产型向消费型全面转型,导致地方政府增值税收入比重明显降低。到2012年,地方政府平均增值税占比已经降到1.16%,与2001年相接近。

从我国投资率与地方政府增值税税源的对比情况来看,在2000-2007年的时间段里,我国投资率与地方政府增值税税源的变化趋势一致,即两者都处于上升的趋势。然而,在2008-2012年的时间段里,由于我国为了应对国际金融危机,通过“四万亿”经济刺激政策大幅提高了投资率,但由于2009年开始的增值税全面转型却使增值税占比逐年降低,从而导致投资率与增值税税源成反方向变化。

(二)我国2012年各省投资率与增值税税源状况描述

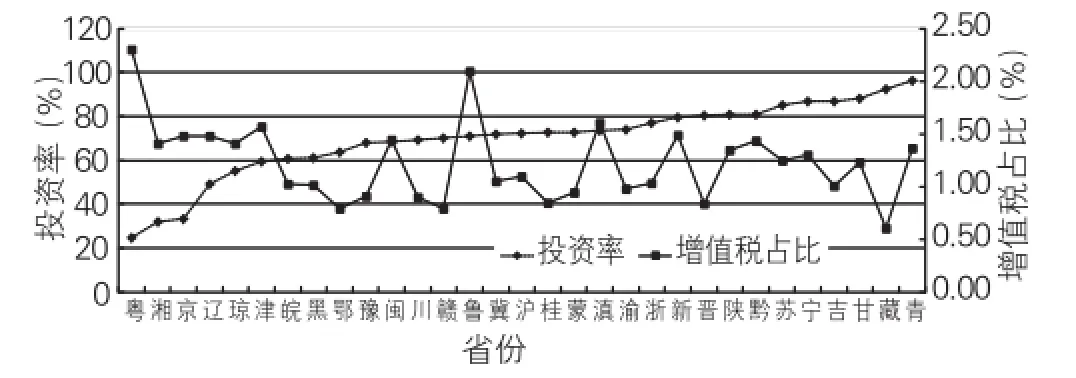

图2从横向维度描述了我国2012年各省投资率与地方政府增值税税源的状况。

图2我国2012年各省投资率与增值税税源状况

图2 根据2012年的投资率由低到高对各省份进行排序,投资率最低的是广东省的24.54%,不过由于广东省地区生产总值的基数较大,其固定资产投资的绝对量还是相对较大的;投资率排名前5的省份中,除吉林外,其他如青海、西藏、甘肃、宁夏等省份都是经济发展水平相对落后的省市。从增值税税源的情况来看,西藏的增值税占比最低,仅0.60%;广东省的增值税占比最高,为2.30%。至于投资率与增值税税源的对应关系,从图2中可以发现,投资率最低的广东、湖南、北京、辽宁、海南等省市,随着投资率的上升,增值税占比有下降的趋势;但是,就其他省份而言,随着投资率的提高,增值税占比并没有表现出明显的变化规律。

三、投资率与地方政府增值税税源的模型设定

(一)投资率对地方政府增值税税源影响的理论分析

从总支出的角度来看,国民收入核算恒等式可以表示为:Y=C+I+G。其中,Y表示国内生产总值,C表示消费支出,I表示投资支出,G表示政府支出,由此可见,一个地区投资规模的增加将会促进地区生产总值的同步增加。并且从动态视角来看,投资具有乘数效应,乘数值为1/(1-MPC),其中MPC为居民的边际消费倾向。边际消费倾向是居民消费曲线的斜率,表示居民的收入每增加一个单位所带来的消费量的增加数,其数值通常大于0小于1,因此投资乘数是一个大于1的数值,即表明投资增加一个单位,能够同步带动消费支出和政府支出的增加。从具体数值上分析,I增加一个单位,可以诱导C和G增加MPC/(1-MPC)个单位,从而使1个单位的投资带动国内生产总值增加1/(1-MPC)个单位。我国从2009年开始实施消费型增值税,企业购进固定资产所包含的增值税进项税额在计算当期增值税应纳税额时可以全部抵扣,消费型增值税仅限于对国民收入核算恒等式中的C+G部分征税。因此,当一个地区的投资增加1个单位,该地区的增值税应税收入增加MPC/(1-MPC)个单位。我国当前的增值税属于共享税,其收入由中央政府和地方政府分成,因此从理论上讲,投资率的提高将会增加地方政府的增值税税源。

(二)投资率对地方政府增值税税源影响的计量模型设定

为了从实证上分析一个地区投资率对该地区地方政府增值税税源的影响,本文建立如下计量模型:

在式(1)中,增值税占比padv是本文的被解释变量,它衡量了地方政府增值税税源状况,如前文所述,它由“地方政府增值税收入÷地区生产总值”计算得到,此外本文还以人均增值税adv作为地方政府增值税税源状况的另一衡量指标,并用它来对模型进行稳健性检验;pinvest是本文的核心解释变量投资率,它由“固定资产投资规模÷地区生产总值”计算得到。根据本文的理论分析,一个地区的投资率越高,则该地区的增值税税源越丰富,地方政府可以获得越多的增值税收入,因此预期pinvest的符号为正。同时,为了考察pinvest对padv是否存在非线性影响,本文进一步引入pin⁃vest的二次项作为解释变量,并预期其符号为负,即pinvest与padv存在倒U型曲线关系,其中的原因是:一个地区固定资产投资未达到饱和前,其固定资产投资所生产的产品都能被市场需求消化,因此这部分投资属于有效投资,将有利于增加该地区的增值税税源,此时地方政府的投资率与增值税税源成正比;但是随着投资率的进一步提高,该地区的固定资产投资逐渐达到饱和,进行固定资产投资所生产的产品难以被市场需求消化,这部分投资也就成了无效投资,并且由于市场供给过剩导致无序竞争,进一步侵蚀了该地区的增值税税源,此时投资率反而与地方政府的增值税税源成反比。

为了获得更加稳健的估计结果,本文在式(1)中引入一系列与地方政府增值税税源相关的控制变量control,它们是:①城镇居民人均消费支出expense,我国官方分别统计城镇居民人均消费支出和农村居民人均消费支出,而城镇居民实际上是商品消费的主力,因此本文选择城镇居民人均消费支出作为控制变量。消费者是增值税最终的负税人,居民人均消费支出越高,则地方政府增值税税源越丰富,预期ex⁃pense的符号为正。②工业化水平industry,它由“第二产业产值÷地区生产总值”表示,第二产业比重越高的地区工业化水平越高,而增值税税源与工业化水平有着密切联系,因此预期其符号为正。③人口密度popd,它由每平方公里居住的人口规模表示,用于刻画该地区的社会环境。④年度哑变量yeard,2008年国际金融危机对我国经济产生较大冲击,因此本文设置年度哑变量yeard,当样本所属年度为2008-2012年时,yeard的值为1,否则为0,以考察国际金融危机对我国地方政府增值税税源可能存在的影响。

(三)变量的描述性统计

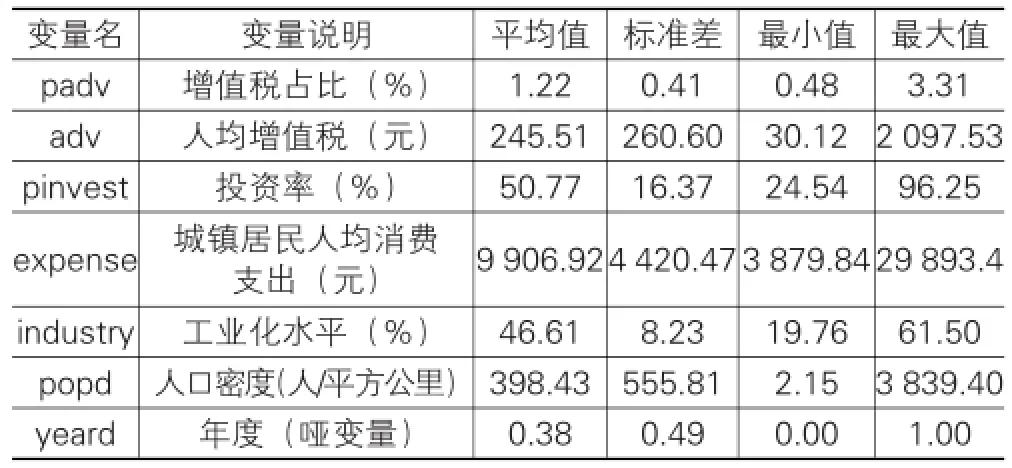

本文使用我国2000-2012年31个省份的省级面板数据对上述模型进行估计,相关数据来源于2001-2013年《中国统计年鉴》,表1报告了本文中各个变量的描述性统计结果。

表1 变量的描述性统计

本文已经就增值税占比padv和投资率pinvest的状况做了详细描述。此外,从表1来看,人均增值税adv的平均值为245.51元,最小值为30.12元,最大值为2 097.53元,历年各省份间的差距比较大,其他控制变量也存在相同的情况。年度哑变量的平均值为0.38,这表明有38%的样本处于2008-2012年的时间段里。

四、投资率与地方政府增值税税源的实证分析

(一)模型估计结果分析

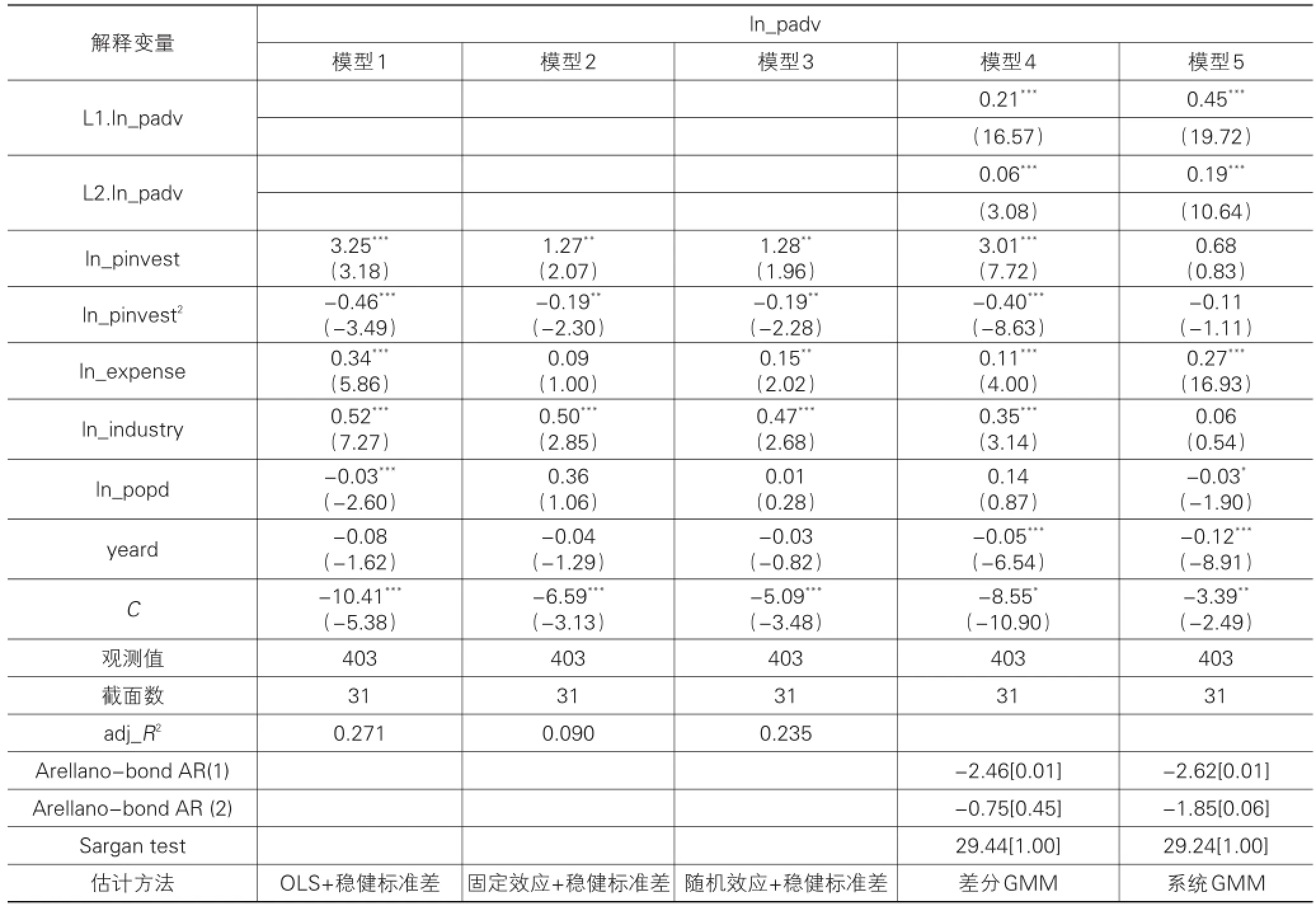

本文使用stata12.1软件对式(1)进行估计,为了使数据更加平滑,我们先对各连续变量进行取对数处理。在表2中,模型1是OLS方法的估计结果,模型2是静态面板数据固定效应模型的估计结果,模型3是静态面板数据随机效应模型的估计结果,它们都使用无需球型扰动项假设就能计算得到的稳健标准差,从而使估计结果更为有效[10]。此外,本文进一步引入被解释变量的滞后项作为解释变量,从而建立动态面板数据模型,以考察地方政府增值税税源过去值对当期值存在的影响。由于动态面板数据可能存在的内生性问题,本文运用Arellano and Bond(1991)提出的差分GMM估计方法[11]和Blundell and Bond(1998)提出的系统GMM估计方法[12]对动态面板数据模型进行估计,它们使用所有可能的滞后变量作为工具变量,可以获得一致的估计结果。模型4报告了差分GMM的估计结果,模型5报告了系统GMM的估计结果。同时,在应用差分GMM和系统GMM方法时,还需要使用Arellano-bond检验对模型扰动项进行相关性检验,使用Sargan检验对工具变量进行过度识别检验[13],表2也报告了相应的检验结果。

在表2中,我们通过Hausman检验对模型2和模型3进行选择,结果显示Hausman值为8.07,适合建立随机效应模型。模型4的Arellano-bond检验表明,扰动项的一阶差分存在一阶负相关,但不存在二阶自相关,因此接受扰动项eit序列不存在自相关的原假设。但是模型5的Arellano-bond检验表明,扰动项存在二阶自相关,说明扰动项eit序列存在自相关,此时使用GMM方法不能获得一致估计。同时,Sargan检验显示,模型4和模型5的工具变量都是有效的。从模型1到模型4的估计结果来看,ln_pinvest的系数显著为正,而ln_pinvest2的系数显著为负,这表明投资率与地方政府增值税税源存在显著的倒U型曲线关系,即随着一个地区投资率的上升,该地区地方政府增值税占比也随之增加,但是当投资率上升到一定程度,投资达到饱和以后,投资率的进一步上升反而会减少地方政府增值税占比。在模型4中,L1. ln_padv和L2.ln_padv的系数都显著为正,且前者的数值要大于后者,这表明增值税税源的过去值与当期值存在显著的正相关关系,并且1期滞后项对当期值的影响要大于2期滞后项。此外,从控制变量的估计结果来看,ln_expense和ln_in⁃dustry的系数在绝大部分模型中都显著为正,这表明城镇居民人均消费支出、工业化水平与地方政府增值税税源成显著的正相关关系;ln_popd和yeard的估计结果并不稳定,表明它们对地方政府增值税税源的影响可能比较小。

(二)进一步的稳健性检验

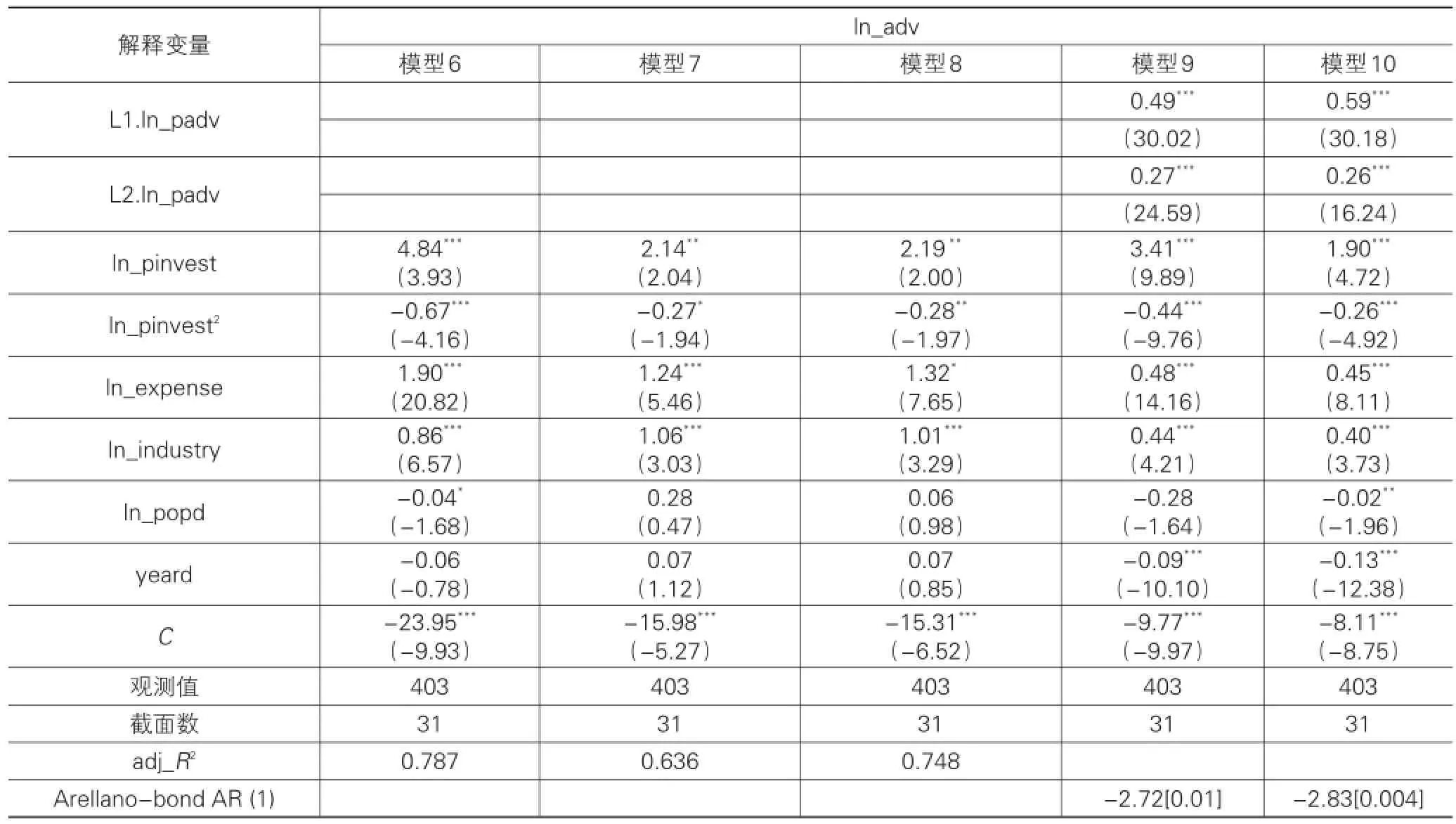

为了进一步验证投资率对地方政府增值税税源存在的影响,使实证分析结果更加可靠,本文以地方政府的人均增值税收入adv作为增值税税源的另一衡量指标,对式(1)进行稳健性检验。在模型估计过程中,也对adv做了取对数处理。表3报告了稳健性检验的结果,与表2的结果一致,模型6是OLS估计结果,模型7和模型8是静态面板数据模型估计结果,而模型9和10则分别是动态面板数据模型差分GMM和系统GMM的估计结果。

表2 实证分析结果

表3 稳健性检验结果

续表3

在表3中,通过Hausman检验对模型7和模型8进行选择,结果Hausman值为13.32,适合建立固定效应模型;模型9和模型10的Arellano-bond检验表明,扰动项的一阶差分存在二阶自相关,这说明扰动项eit序列存在自相关,此时使用GMM方法不能获得一致估计,因此模型9和模型10的估计是有偏的,不过为了保持结果的完整性,这里仍报告它们的估计结果作为参照。从模型6到模型8的估计结果来看,ln_pin⁃vest的系数显著为正,而ln_pinvest2的系数显著为负,进一步证明我国各省份投资率与地方政府增值税税源存在的倒U型曲线关系,而且这一结果从经验数据的角度来看是非常稳健的。同时,从控制变量的估计结果来看,ln_expense和ln_in⁃dustry的估计结果也与表2一致,实证结果也相当稳健。

五、简要结论

本文分别从全国和省级两个层次,对我国投资率与地方政府增值税税源状况进行描述,并根据国民收入恒等式的原理,就投资率对增值税税源的影响进行理论分析,在此基础上建立计量模型就投资率对地方政府增值税税源的影响进行实证检验。研究结果表明:①全部线性回归模型、静态面板数据模型和部分动态面板数据模型的估计结果都显示,投资率与地方政府增值税税源成倒U型曲线关系,即随着投资率的增加,我国地方政府的增值税税源也随之增加,这与本文运用国民收入核算恒等式对投资率与地方政府增值税税源进行理论分析得到的结果相一致;同时,当投资率达到较高水平以后,如果地方政府再盲目地推高投资率水平,将会导致地区产能过剩,从而侵蚀增值税税基,进而导致地方政府增值税税源减少,这也与本文的预期结果一致。②模型4的动态面板数据模型结果显示,增值税税源的1期和2期滞后项都与其当期值显著正相关,且1期滞后项对当期值的影响要大于2期滞后项,表明地方政府增值税税源在时间上具有连续性。同时,本文将地方政府增值税税源由增值税占比替换成人均增值税收入,对模型进行进一步稳健性检验,发现本文建立的线性回归模型和静态面板数据模型的估计结果非常稳健,但动态面板数据模型的结果欠缺稳健。

根据理论分析与实证分析的结果,本文提出的政策建议有:①由于投资率与地方政府增值税税源存在倒U型曲线关系,我国地方政府应将本地区的投资率控制在恰当水平以内,不能为了追求政绩而盲目推高本地区的投资率水平,以免导致投资过剩,侵蚀增值税税基。具体到现实中,我们从图1中看到,我国的投资率由2000年的36.21%一路上涨到2012年的69.63%,历年来屡创新高,显然如此高的投资率水平已经几乎没有进一步提升的空间,而由此导致的钢铁、水泥等行业的产能过剩,也已经成为我国当前经济转型所面临的主要困境。因此,我国地方政府应该全面深刻地认识投资率与增值税税源所存在的辩证关系,适当降低辖区内的投资率水平,并在此基础上重点调整投资结构,在税收政策支持、项目审批、金融扶持等方面向高科技、低能耗的投资项目倾斜,优化投资结构的同时也能巩固本辖区的增值税税基。②动态面板数据模型的结果表明地方政府增值税税源在时间上具有连续性,尽管这一结果欠缺稳健,但是政府在制定相关经济调控政策时也还是应该保持政策本身的连续性,特别是在面对金融危机等较为严重的宏观经济转折时,更应该保持稳定而非激进的经济调整政策,以保持宏观经济的稳定与持续发展,防止政府财政收入出现较大波动。

[1]潘孝珍.“三驾马车”:哪一个才是经济持续增长的真正动力[N].中国税务报,2009-09-02.

[2]李婵娟,李齐云.我国公共基础设施投资增长的区域差异性研究[J].华东经济管理,2013(6):61-64.

[3]周黎安.中国地方官员的晋升锦标赛模式研究[J].经济研究,2007,(7):37-51.

[4]朱汉清.中国高投资率的制度根源——基于地方官员晋升锦标赛的分析框架[J].中共南京市委党校学报,2011(4):36-41.

[5]Qian Y,Roland G.Federalism and the Soft Budget Constraint[J].American Economic Review,1998,88(5):1143-1162.

[6]艾华,王敏.税法[M].北京:高等教育出版社,2012:29-32.

[7]杨卫华,杨静,侯云洁.扩大内需政策对广东地方税源的影响[J].中山大学学报:社会科学版,2000(5):33-38.

[8]刘晓岚.浅析增值税转型改革对财政税源的影响——基于对西安市税源及财政状况的调研分析[J].西部金融,2010(1):78-79.

[9]程娟,肖永梅.增值税转型对我国微观经济的影响[J].华东经济管理,2010(1):83-86.

[10]潘孝珍,燕洪国.财政分权与地方政府规模:来自中国的经验数据分析[J].上海经济研究,2012(8):61-69.

[11]Arellano M,Bond S.Some Tests of Specification for Panel Data:Monte Carlo Evidence and an Application to Employ⁃ment Equations[J].Review of Economic Studies,1991,58(2):277-297.

[12]Blundel R,Bond S.Initial Conditions and Moment Restric⁃tions in Dynamic Panel Data Models[J].Journal of Econo⁃metrics,1998,87(1):115-143.

[13]陈强.高级计量经济学及stata应用[M].北京:高等教育出版社,2010:166-190.

[责任编辑:张兵]

Investment Rates and Value-added Tax Sources of Local Governments—An Empirical Analysis Based on Static and Dynamic Panel Data Model

PAN Ya-lan

(School of Accounting,Hangzhou Dianzi University,Hangzhou 310018,China)

The paper describes the status of China’s investment rates and value-added tax sources of local governments from both national and provincial levels.According to the national income identity,it proves theoretically that the increase of invest⁃ment rate can also expand value-added tax sources of local governments.Based on this,this paper uses static and dynamic pan⁃el data model to carry out an empirical analysis of the impact of investment rate on value-added tax sources of local govern⁃ments.The research results show that,the investment rate and local government’s value-added tax sources are in the inverted U curve relation in China’and the value-added tax sources of local governments have continuity in time.Based on the consider⁃ation of value-added tax sources,local governments have an incentive to push up the investment rates,but high investment rate will erode value-added tax sources of local governments.Therefore,China’s local governments should control investment rates appropriately,and maintain the stability of economic regulation and control policy.

investment rate;local government;value-added tax source;panel data model

F810.422

A

1007-5097(2014)03-0091-05

10.3969/j.issn.1007-5097.2014.03.018

2013-08-28

教育部人文社科基金项目“促进创新要素投入与产业升级的财税政策研究”(09YJA790057)

潘亚岚(1965-),女,浙江新昌人,教授,副院长,研究方向:税收理论与政策。

猜你喜欢

产经评论(2022年5期)2023-01-06

食品与发酵工业(2021年10期)2021-06-09

中央民族大学学报(自然科学版)(2018年3期)2018-11-09

资源再生(2016年8期)2016-11-16

商(2016年5期)2016-03-28

上海企业(2015年5期)2015-05-21

电力需求侧管理(2014年3期)2014-03-20

测绘科学与工程(2013年1期)2013-03-11

铜陵学院学报(2012年4期)2012-08-15

中国土地科学(2011年11期)2011-03-20