基于熵权法的有色金属上市公司财务评价研究

2014-03-04 01:36谷春燕

中国矿业 2014年2期

邱 业,谷春燕

(1.中国地质大学(北京)人文经管学院,北京100083;2.国土资源部资源环境承载力评价重点实验室,北京100083)

有色金属是重要的工业原材料,国家的战略性资源,被广泛应用于电子、航天、汽车制造等领域。因此,有色金属企业能否健康运营一定程度上影响着国民经济的发展。同其他企业一样,财务问题直接影响到有色金属企业发展的前景,如何对财务状况进行科学、合理的评价,如何及时发现财务问题并加以解决则成为有色金属企业发展的重要课题。为了体现有色金属行业的整体特点,突出经济行业可比性,本文所研究的对象是集有色金属矿采选、冶炼和加工环节为一体的企业。

国内学者对企业财务进行综合评价时使用了不同的方法。刘玲芳、唐棠(2011)[1]采用因子分析法对钢铁业上市公司进行了财务评价;王闪(2009)[2]将EVA评价方法运用到中央企业的财务业绩评价研究中;尹贤平(2012)[3]在对中小企业进行财务评价时使用了层次分析方法。本文使用的熵权Topsis法,避免了因子分析法中数据不能通过KMO检测和层次分析法的主观影响过大问题,使得评价结果更加具有科学性和客观性。

除了方法的选择外,财务评价还需要建立评价指标体系。国内对有色金属企业财务评价指标的研究主要有:郭珂君(2008)[4]针对云南有色金属行业上市公司进行了财务研究,从偿债能力、盈利能力、经营效率和成长能力四方面进行阐述;孟立平(2012)[5]将企业的财务评价细分为变现能力、营运能力、长期偿债能力、盈利能力、投资收资和公司发展能力六大指标;王新华(2011)[6]选取了每股收益、总资产周转率、总资产收益率等11个指标作为判断标准;张帆(2011)[7]以资产负债率等指标和销售毛利率等指标分别对企业的资本结构和盈利能力进行了实证研究。虽然不少学者构建了财务评价指标体系,但综合来看,财务指标的选取并没有考虑有色金属企业的财务特点,评价结果针对性不足。

本文在上述研究的基础上,试图建立适合我国有色金属企业的财务评价指标体系,并基于熵权法对有色金属上市企业进行财务评价。

1 有色金属上市公司财务评价指标体系构建

1.1 有色金属企业评价指标选取

有色金属行业与其他行业相比,财务特点主要体现在以下几个方面。①固定资产投资比重较大,增长速度较快。国家统计局的数据显示,2004~2010年,我国有色金属企业固定资产占总资产的比重的30%以上。此外,2013年,我国有色金属矿采选业和冶炼、压延加工业完成固定资产投资额分别同比增长19.7%和20.6%,均高于黑色金属相关行业。因此,评价指标选取,特意关注了固定资产的投资回报。②存货价值较大。截止到2011年6月,我国A股74家有色金属上市公司的存货价值为1415.64亿元。有色金属企业的存货量较大,价值较大。③经营活动现金流量较大。2004~2010年,有色金属企业70%以上的现金流入和70%以上的现金流出来自于经营活动的现金流量[8]。

综上所述,本文选取了“固定资产投资回报率”“固定资产现金周转率”“存货周转率”“经营现金流量比”“每股经营现金流量”等指标进行财务评价,以加强财务评价的科学性。

1.2 财务指标体系构建及原始数据

基于对有色金属企业自身财务特点的分析,在指标之间互补性与全面性原则的指导下,构建了有色金属企业财务评价指标体系(表1)。

表1 色金属企业财务评价指标体系

2 熵权模型及TOPSIS法

熵这一概念最早起源于物理学,经过100多年的发展,熵的思想体系广泛地应用于管理学等多门科学技术领域。作为熵的衍生概念,熵权反映了项目评估中每个评价指标的相对重要程度,熵权可以通过熵值法计算得到。熵值法是一种客观的赋权方法,把项目决策中的各待评价项目的固有信息以及决策者的主观信息进行量化,计算出各项目基于熵的相对优异性量化评价指数,并可计算出各指标的权重。评价指标的熵权越大,该指标越有用,对评价结果的影响越大[9]。

TOPSIS法是对研究对象进行相对优劣评价,根据有限个评价对象与理想化目标的接近程度进行排序的一种方法。其基本原理,是通过计算评价对象与理想解、负理想解的距离来进行排序,如果评价对象最靠近理想解,同时最远离负理想解,该评价对象的综合评价得分最高,指标最优。

2.1 构造评价矩阵

设系统有n个评价对象,每一个评价对象有m个评估指标,每一个评价对象的每个评价指标可以用指标特征量rij表示,由此可以得到多对象关于多指标的评价矩阵(式(1))。

2.2 指标标准化

为了使不同指标之间的数据具有可比性,因此要对原始数据进行标准化。通常情况下,将指标分为两大类,第一类为效益型指标,即数值越大越好;第二类为成本型指标,即数值越小越好。两类指标数据的标准化公式如式(2)、式(3)所示。

运用以上方法,对R做标准化处理得到R’=(r′ij)m*n,且r′ij∈[0,1]

2.3 计算评价指标的熵

在有m个评估指标,n个评价对象的评估问题中,第i个评价指标的熵Hi定义为式(4)。

2.4 计算评价指标的熵权

在有m个评估指标,n个评价对象的评估问题中,第i个评价指标的熵权定义为式(5)。

2.5 构造加权的标准化决策矩阵

由此得到加权的标准化决策矩阵Z=(zij)m*n。

2.6 确定理想解和负理想解

确定理想解X+和负理想解X-,分别见式(7)、式(8)。

式中,对于效益型指标来说Xi+=maxzij,Xi—=min zij;对于成本型指标来说Xi+=minzij,Xi—=max zij。

2.7 计算欧式距离

计算各评价对象与理想解和负理想解的欧式距离sj+和sj—,分别见式(9)、式(10)。

2.8 计算相对贴近度

计算各评价对象与理想解的相对贴近度Dj,见式(11)。

Dj为各评价对象的综合评价得分,Dj越大,评价对象的排名越靠前,Dj越小,评价对象的排名越靠后。

3 有色金属上市公司财务评价研究

3.1 研究对象

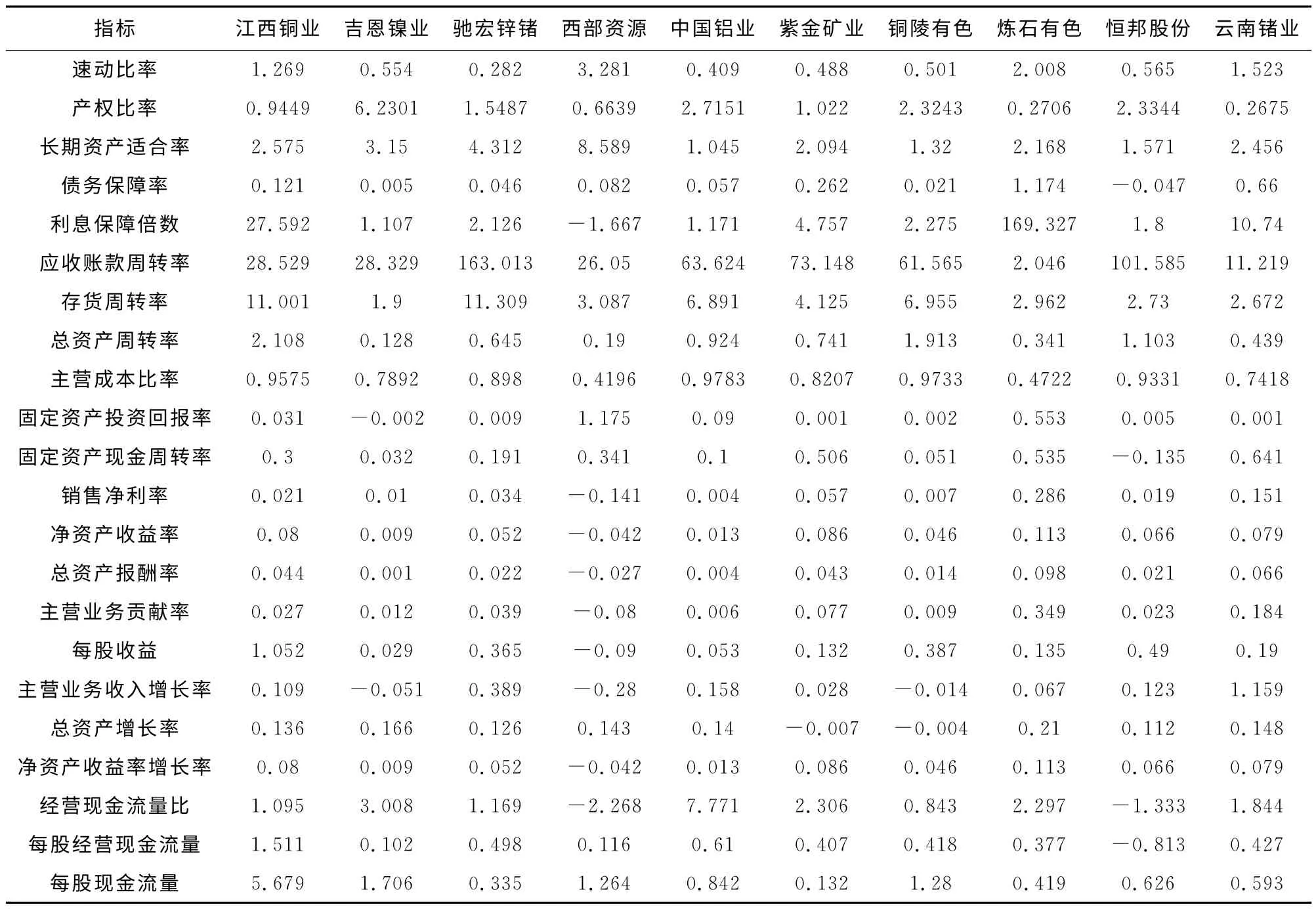

选取10家有色金属上市公司为样本,以2013年作为财务考核年度,根据2013年的财务报告,得到所有二级指标的数据(表2)。

3.2 基于熵权法的有色金属上市公司财务评价

根据步骤1(2.1)和步骤2(2.2),将10家上市公司的22个财务指标进行标准化(表3)。

根据步骤3(2.3)和步骤4(2.4),计算出各财务指标的熵值和熵权(表4)。

表2 样本公司的二级指标数据

表3 标准化后的财务指标

表4 财务指标的熵值及熵权

根据步骤5(2.5)和步骤6(2.6),得到财务指标的理 想 解X+=(0.0608,0,0.0531,0.0694,0.1338,0.0392,0.0495,0.0442,0,0.1457,0.0242,0.0196,0.0169,0.0229,0.0309,0.0364,0.0317,0.0241,0.0169,0.0253,0.0154,0.0665)和负理想解=(0,0.0130,0,0,0,0,0,0,0.0604,0……,0)。

根据步骤7(2.7),得到各上市公司财务数据的欧式距离sj+和sj—,再根据步骤8(2.8)计算出Dj,并进行排序(表5)。

同理,根据步骤7(2.7)和步骤8(2.8),将各一级指标的标准化决策矩阵和理想解、负理想解代入公式计算,可以得到上市公司一级指标的得分(表6),并排序(表7)。

3.3 有色金属上市公司财务评价结果分析

表4显示,偿债能力、营运能力所占的熵权比重最大,分别为33.01%和36.31%,两者之和达到了约70%,而盈利能力、发展能力和现金流量指标的熵权之和差不多为30%,说明对于有色金属企业来说,偿债和营运能力相关指标的原始数据存在较大差异,对财务评价结果有显著影响,能够有效区分有色金属企业的财务状况。

此外,从指标上看,利息保障倍数、固定资产投资回报率的熵权均超过了10%,速动比率、长期资产适合率、债务保障率、主营成本比率、每股现金流量的熵权均超过了5%,说明10家有色金属企业在以上7项指标上有较好的区分度,是影响有色金属企业财务状况的主要指标。

表5 上市公司的欧式距离、贴近度及排名

表6 上市公司一级指标得分

表7 上市公司一级指标排名

从表7看出,在10家样本上市公司中,铜陵有色的偿债能力和发展能力不甚理想,是由于其长期资产适合率、债务保障率、主营业务收入增长率和总资产增长率指标排名靠后,其他相关指标表现一般;吉恩镍业的营运能力较弱,主要原因是其存货周转率、总资产周转率和固定资产投资回报率在10家上市公司中排名末位;西部资源的盈利能力较低,主要原因是其2013年的净利润为负值,导致所有的盈利指标均为负数;恒邦股份的经营活动现金净流量为负数,导致其流量指标最差。江西铜业、紫金矿业各一级指标排名差别不大,其余公司的财务指标各有其特点。

4 结论

本文使用熵权Topsis法构建了有色金属企业财务评价模型,该模型拓展了有色金属行业财务评价方法,有利于企业及时对自身财务状况作出评价。有色金属企业应当根据财务评价结果,找出与同行业公司在各项财务能力上的差距,探究造成差距的原因,为企业未来的经营、决策提供依据。企业只有及时做好财务评价,合理解决财务问题,才能使公司得以发展、壮大,并带动全行业的蓬勃发展。

[1] 刘玲芳,唐棠.基于因子分析法的钢铁业上市公司财务评价[J].财会通讯,2011(9):122-124.

[2] 王闪.基于EVA的中央企业经营业绩评价研究[D].成都:西南财经大学,2009.

[3] 尹贤平.基于层次分析法的中小企业财务风险评价探讨[D].南昌:江西财经大学,2012.

[4] 郭珂君.云南有色金属行业上市公司财务分析[J].北方经贸,2008(4):85-87.

[5] 孟立平.有色金属行业上市公司经营业绩的评价——基于因子分析法[J].吉林工商学院学报,2012(1):44-47,51.

[6] 王新华.有色金属行业上市公司绩效评价的实证研究[J].武汉工业学院学报,2011(3):99-102.

[7] 张帆.我国有色金属业上市公司资本结构与盈利能力的实证研究[D].镇江:江苏大学,2011.

[8] 刘小莉.我国有色金属行业企业财务风险管理研究[D].赣州:江西理工大学,2012.

[9] 邱菀华.管理决策熵学及其应用[M].北京:中国电力出版社,2011:170.

猜你喜欢

金桥(2022年7期)2022-07-22

湖南税务高等专科学校学报(2021年4期)2021-08-30

汽车观察(2021年11期)2021-04-24

中学生百科·大语文(2021年2期)2021-03-08

花火彩版A(2021年11期)2021-02-08

中学生数理化·中考版(2020年10期)2020-11-27

中国外汇(2019年7期)2019-07-13

意林(2018年3期)2018-03-02

资源再生(2017年4期)2017-06-15

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27