会计盈余价值相关性的非对称性研究*

2014-03-05 03:22李正辉潘郭钦

湖南大学学报(自然科学版) 2014年6期

李正辉,潘郭钦

(湖南大学 金融与统计学院,湖南 长沙 410079)

会计盈余价值相关性的非对称性研究*

李正辉†,潘郭钦

(湖南大学 金融与统计学院,湖南 长沙 410079)

ST公司和非ST公司会计盈余价值相关性具有非对称性,对盈余价值具有重要影响的因素主要为账面价值、经营现金流量等;通过使用中国A股市场2009—2011年ST公司和非ST公司相关数据,利用盈余资本化模型实证发现ST公司会计盈余价值相关性明显弱于非ST公司;通过逐步引入账面净资产、经营活动现金流量、账面净资产与经营活动现金流量的交互效应,证实:1)账面净资产具有价值相关性;2)ST公司经营活动现金流量具有显著的负的价值相关性;3)会计盈余与经营现金流量、账面净资产与经营现金流量对股票价格具有显著的交互影响.

会计盈余;价值相关性;非对称性;回归分析

价值相关性定义了会计数据与股票价格及其变化之间的联系[1].会计盈余价值相关性研究有两个角度:一是会计信息与股票价格的相关性.如陈信元等发现公司的收益、净资产、剩余收益、流通股比例和规模等指标具有价值相关性[2].陆静等[3]和赵春光[4]发现现金流量比每股收益对股票价格有更好的解释力,董南雁等具体考虑了财务困境公司资产结构的价值相关性[5].二是价值相关性的非对称性.如孟焰等认为亏损公司会计盈余对股价的解释力明显弱于盈利公司,其净资产对股价的解释力同样偏弱[6];徐筱凤等发现盈利企业比亏损企业净利润和净资产对股价的解释力高[7].唐国琼认为亏损公司每股净资产相对于每股盈余对股价的解释力要高,且每股净资产具有增量的价值相关性,但现金流量价值相关性弱[8].

本文选择从被特别处理上市公司(以下简称ST公司)与非ST公司的角度考虑会计盈余价值相关性的非对称性.已有的研究一般将ST公司作为异常值剔除,或虽考虑了ST公司,但因选择视角不一致,直接引入不同的相关性指标使得出的结论不尽相同.同时,现金流量信息对价值相关性影响的非对称性较少有进一步考虑.另一方面,账面价值、现金流衡量了公司的综合盈利能力,本文认为各相关指标之间的交互影响可能存在.

1 基础理论

以每股盈余作为计量指标,ST公司和非ST公司会计盈余价值相关性具有非对称性.一方面,现有研究已发现盈利公司和亏损公司会计盈余价值相关性具有不同特点,而ST公司与亏损公司相比,还有如每股净资产价值低于股票面值、年报出具了无法表示意见或否定意见、虽扭亏但无法满足撤销特别处理条件、资产遭受重大损失、银行账号被冻结等重大财务异常情况的特点;另一方面,陈红等统计发现1998年、1999年上海、深圳证券交易所被宣布为ST的58家公司共67支股票,其中有财务异常的两年合计占到了67.24%[9],表明ST公司很可能与亏损公司具有类似的非对称性特点.面对财务状况进一步恶化的巨大压力,ST公司有可能进行各种形式的会计包装,因此,作为投资者决策的重要依据,ST公司会计盈余的有用性遭到怀疑,其价值相关性也可能弱于非ST公司.基于以上分析,本文认为ST公司会计盈余对股价的解释力度与非ST公司相比会有较大的差异.

与会计盈余相联系,净资产账面价值在ST公司和非ST公司之间也具有非对称性.Berger等发现财务困境公司的账面价值是决定其权益市场价值的关键因素[10].根据放弃/适应期权理论,股东拥有一种财务期权,即有放弃公司的权力,而净资产账面价值正体现了ST公司这种放弃价值,也就成为投资者做出判断的重要指标[11];同时,根据Ohlson和Feltham的剩余收益定价模型(Residual Income Valuation Model),股票内在价值表示为股票的账面价值、剩余收益和其他信息的线性组合[12].ST公司的净资产账面价值是直接反映其未来正常盈余信息的关键指标,将对公司的价值相关性产生重要影响.

现金流量决定企业未来价值,是衡量企业经营状况和预测企业持续经营业绩的重要财务指标.Beaver等发现,现金流量对股价变动具有增加的解释力[13].对ST公司投资者来说,现金流量难以被企业操作,相较非ST公司对会计盈余价值相关性更为重要.因此,本文将考察现金流量的非对称性.

投资者会对ST公司和非ST公司各关键财务指标进行联合比较分析,体现在指标间的交互效应增强了对股价的解释力.本文认为,会计盈余与账面净资产、会计盈余与现金流量、现金流量与账面净资产的交互效应会对上市公司会计盈余的价值相关性产生影响,且对ST公司和非ST公司影响程度不同.

本文将基于指标变量分三个层次考虑.第一,通过对模型的总体显著性分析,考虑每股盈余及每股净资产账面价值、每股经营活动净现金流量在两类公司中的非对称性.第二,对单个指标参数显著性进行非对称性分析.第三,考虑指标交互项的参数显著性,并分析其在两类上市公司间的非对称性.

2 模型建立

本文以价格模型为基础,首先引入盈余资本化模型:

式中:变量下标t表示考察的会计年度;Pit是i公司股票收盘价格.由于我国年报披露时间一般在每年1月至4月,为充分考虑会计盈余信息披露后的市场反应,避免投资者无法对短期披露信息及时消化,同时为避免7月中报对股价产生影响,本文将股票价格确定为所研究会计年度次年5月最后一个交易日股票收盘价,当日停盘的公司追溯至本月最后一个有交易记录日的股票收盘价.EPS为每股盈余(净利润/期末总股本),作为衡量会计盈余的变量.该模型只考虑每股盈余单一指标,本文称之为单因素会计盈余模型.

进一步,考虑Feltham-Ohlson股权估值模型,其基本思想是公司股权价值由其净资产的账面价值和经营性会计收益决定,经验模型的扩展式为:

式中:Pt代表公司股权价值;BVt代表公司账面价值;xt代表未来超额盈余;Fit表示所考察的第i个会计指标.该扩展式使利润表所反映的会计盈余、账面净资产、现金流量等财务指标直接与股票价格建立联系[3].结合式(1)和式(2),考虑每股净资产、经营现金流量等多因素对两类公司价值相关性的影响,模型形式为:

式中:BVPS为每股净资产(股东权益合计/期末总股本);CFOPS为每股经营活动净现金流量(经营活动现金净流量/期末总股本).本文定义该模型为多因素会计盈余模型.

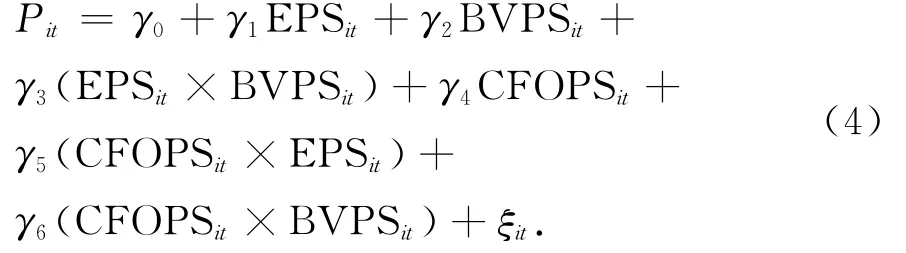

为考察账面净资产、经营活动现金流量、会计盈余之间是否具有交互作用从而影响会计盈余的价值相关性,设定模型形式为:

式(4)考虑了不同影响因素的交互作用,本文定义此模型为交互效应的会计盈余模型.

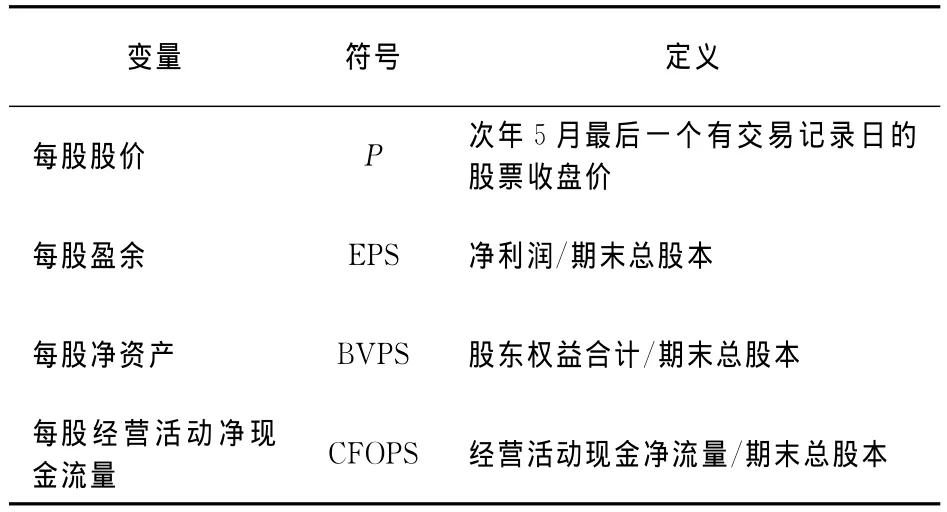

在构造的各种模型中,相应变量定义见表1.

表1 基本变量定义Tab.1 Basic variable definition

3 参数估计

本文选择沪深两市发行A股的公司作为样本.研究区间为2009—2011年.其中股票收盘价格、财务报表主要指标的数据来自国泰安CSMAR系列研究数据库.在剔除了研究年度次年5月无交易记录、t年数据缺失和证监会行业分类中的金融保险类公司样本后,得到研究区间沪深A股市场符合条件的有效公司样本共计5 762家.其中A股ST公司共计226家,A股非ST公司共计5 536家.各年度样本量统计见表2.

表2 A股市场样本描述统计量Tab.2 Descriptive statistics of samples in A-share market

根据式(1)的单因素会计盈余模型,分析2009—2011年A股市场上ST公司和非ST公司及其混合样本每年及所有年度的会计盈余的非对称性,检验结果见表3.

根据表3检验结果,从A股市场2009—2011年混合样本及各年度混合样本来看,调整的R2维持在0.30~0.41,系数都通过显著性水平为0.01的t检验,这印证了会计盈余具有价值相关性的研究结果.分别考察ST公司和非ST公司样本,非ST公司调整的R2较混合样本分年度和3年合计样本都有所提高,维持在0.32~0.46,模型的整体解释力度有所提高.每股盈余EPS的系数α0和α1都通过了3年合计样本和分年度样本的显著性水平为0.01的t检验,反映出非ST公司会计盈余信息对股价具有较好的解释力度.形成鲜明对比的是,ST公司的调整的R2在分年度和合计样本中都为0.00,处于极度低的水平,这意味着投资者对ST公司利润数据关注程度极为有限,会计盈余信息作为单独变量无法对股价产生影响.同时,ST公司每股盈余系数值除2010年外,都不具备统计意义上的显著相关性,说明ST公司每股盈余信息对股票价格几乎没有解释力度.此外,ST公司2010年每股盈余与股价在0.1的显著性水平之上呈现出负的相关关系,从一定程度上说明ST公司亏损情况越严重,其股票价格反而越高.但这一负相关关系并不能持续并稳定存在,这也说明我国ST上市公司会计盈余信息的价值相关性与非ST公司相比作用规律明显不同.根据上述分析,非ST公司每股盈余具备较强的价值相关性,而ST公司每股盈余几乎不具备价值相关性,两类公司的会计盈余具有较强的非对称性.

表3 单因素会计盈余模型非对称性检验结果Tab.3 Asymmetric test results of single factor accounting earnings model

用式(3)的多因素会计盈余模型对样本进行参数估计,得到2009—2011年度模型检验结果,见表4.

表4 多因素会计盈余模型非对称性检验结果Tab.4 Asymmetric test results of multi-factor accounting earnings model

由表4检验结果,考虑模型混合样本3年合计调整的R2,相较于单因素会计盈余模型,多因素会计盈余模型的整体解释力度显著提高,通过了F检验.对于非ST公司,模型通过了F检验,分年度及3年混合样本的每股盈余、每股账面净资产和每股经营活动净现金流量通过t检验,在0.01的水平下显著.同时,每股盈余系数最大,表明会计盈余是非ST公司中决定股价的主要因素,每股净资产和每股经营活动净现金流量所占比重很小,其价值相关性要远远低于会计盈余,体现出非ST公司多因素指标间的非对称性.

ST公司多因素会计盈余模型3年样本合计及分年度样本调整的R2较单因素会计盈余模型有所提高,除2011年外都通过了F检验,但与非ST公司相比,模型解释力较弱,体现出模型整体估计力在两类公司之间的非对称性.单个指标来看,总体上ST公司每股盈余系数β1依旧不显著,而ST公司每股净资产的系数除2011年外都通过了显著性检验,说明ST公司账面价值具有较强的价值相关性.投资者看重ST公司的资产价值,但与非ST公司相比,其价值相关性较弱.ST公司每股经营活动净现金流量系数β3除2009年外,通过了t检验,符号为负且较稳定,显示ST公司股票价格和现金流量信息存在着稳定的负相关关系.分年度来看,现金流量系数值相对于每股盈余和每股账面净资产的系数值要大,体现出现金流量是主要的会计盈余关联影响因素,对股价的解释力度最大.这一结果表明对于ST公司,经营活动现金流量越低,股票价格反而越高,这种异象产生的原因可能是ST公司盈余信息及现金流信息在不同程度上被操纵.投资者似乎遵循着这样一种逻辑:ST公司现金流量无法反映其未来综合盈利能力,也不再能体现公司的价值,现金流量表现越差,公司的经营状况也越差,而由于壳资源的昂贵和稀缺,传统意义上的“垃圾股”被重组的可能性反而越大,重组之后公司业绩也会越好,股票价格因而越高.综合以上分析,ST公司多因素价值相关性体现为每股经营活动净现金流量、每股账面净资产、每股盈余依次减弱的非对称性,且有着与非ST公司显著不同的多因素作用规律.

为考察会计盈余与每股净资产及每股经营活动净现金流量之间的交互影响,选取2009—2011年度A股ST公司及非ST公司3年合计样本,引入交互 效应的会计盈余模型,检验结果见表5.

表5 交互效应的会计盈余模型非对称性检验结果Tab.5 Asymmetric test results of interaction effects of accounting earnings model

由表5结果,非ST公司交互效应项通过了显著性检验,模型总体拟合度也有所提高,证实了每股盈余、每股净资产和每股经营活动净现金流量之间存在交互效应,且每股盈余和每股经营活动净现金流量的交互效应对模型的解释力较强.对于ST公司,使用普通最小二乘法,交互效应项的系数都没有统计意义上的显著性,为进一步讨论ST公司的多因素交互效应,需对模型进行修正.本文考虑ST公司交互效应的会计盈余模型可能存在多重共线性、异方差等不满足经典假定的因素,因此,对2009—2011年度ST公司混合样本以交互效应的会计盈余模型为基础进行修正.模型的方差膨胀因子(VIF)最大值为1.05,远小于10,不必担心存在多重共线性.怀特检验结果显示p值为0.00,拒绝原假设,可以认为原模型存在异方差.采用加权最小二乘法(WLS),可以减弱异方差性对模型的影响,以提高估计参数的精度.故本文使用可行的广义最小二乘法(FGLS),设定扰动项的条件方差是所有解释变量的某个线性组合的指数函数,经过修正后,模型调整的R2提升到0.26,其他检验结果见表6.

表6 ST公司样本交互效应的会计盈余模型显著性检验结果Tab.6 Significance test results of interaction effects of accounting earnings model for ST companies

由表6知,模型经修正后,除每股盈余之外其他解释变量系数的显著性明显提高.检验结果表明ST公司会计盈余对股价的解释力很弱,而每股账面净资产通过了显著性水平为0.05的t检验,再次说明投资者较为关注ST公司账面净资产指标.每股经营活动净现金流量通过显著性水平为0.01的t检验,相关系数的权重最大,并与股票价格呈负相关,与前述模型分析结论一致.修正模型中每股盈余和每股经营活动净现金流量,以及每股账面净资产和每股经营活动净现金流量的交互项系数通过了显著性水平为0.01的t检验,且前者系数为负,权重相对较大,显示出对股票价格较强的解释力.而账面价值与现金流量交互项与前述模型中非ST公司相应的交互项同样具有较强的解释力,但两者符号相反,反映出两类公司交互项的非对称性.经过异方差修正,运用加权最小二乘法,本文证实了对于ST公司,每股盈余和每股净资产分别和每股经营活动净现金流量之间存在交互作用.

4 基本结论

本文从ST公司与非ST公司的分类角度,考虑会计盈余及相关财务信息的价值相关性,证实在这两类公司间会计盈余信息存在非对称性.第一,从模型总体比较,与非ST公司会计盈余具有显著的正相关关系不同,ST公司会计盈余对股票价格几乎不存在解释力,在个别年份还存在弱的负相关关系.投资者更看重非ST公司的会计盈余信息,而对ST公司的盈余信息关注有限.第二,无论运用普通最小二乘法还是加权最小二乘法,ST公司净资产账面价值与股票价格有显著的正相关关系,且相对于非ST公司对股价变动影响更大.第三,ST公司现金流量与股票价格有显著的负相关关系,而非ST公司现金流量的价值相关性较弱.这说明ST公司经营状况越差,公司股票价格反而越高,反映出我国现行ST制度及退市制度在某些方面存在着不合理性.第四,分指标来看,非ST公司会计盈余对股价有决定性的解释力,而ST公司现金流量信息对股价解释力较强,呈现出两类公司单个指标间的非对称性.第五,对于非ST公司,会计盈余、账面净资产和经营现金流量之间存在交互作用,且每股盈余和每股经营活动净现金流量之间的交互作用为正.在考虑异方差性后,ST公司会计盈余与现金流量信息以及账面价值与现金流量信息之间存在着较为显著的交互作用,前者对股价的解释力较强,但为负相关,体现出两类公司交互效应明显的非对称性.

[1] HOLTHAUSEN R W,WATTS R L.The relevance of the value-relevance literature for financial accounting standard setting[J].Journal of Accounting and Economics,2001,31(1/3):3-75.

[2] 陈信元,陈冬华,朱红军.净资产、剩余收益与市场定价会计信息的价值相关性[J].金融研究,2002(4):59-70.

CHEN Xin-yuan,CHEN Dong-hua,ZHU Hong-jun.Net assets,residual income and market pricing:value relevance of accounting information[J].Journal of Finance,2002(4):59-70.(In Chinese)

[3] 陆静,孟卫东,廖刚.上市公司会计盈利、现金流量与股票价格的实证研究[J].经济科学,2002(5):34-42.

LU Jing,MENG Wei-dong,LIAO Gang.Empirical analysis on accounting income,cash flow and share price of listed company[J].Economic Science,2002(5):34-42.(In Chinese)

[4] 赵春光.现金流量价值相关性的实证研究——兼评现金流量表准则的实施效果[J].会计研究,2004(2):29-35.

ZHAO Chun-guang.A empirical study on the value relevance of cash flows[J].Accounting Research,2004(2):29-25.(In Chinese)

[5] 董南雁,贾宗武,张俊瑞.财务困境类公司资产结构的价值相关性研究[J].统计与信息论坛,2012(5):60-65.

DONG Nan-yan,JIA Zong-wu,ZHANG Jun-rui.Research on the value relevance of asset structure for financially distressed listed companies on china security market[J].Statistics &Information Forum,2012(5):60-65.(In Chinese)

[6] 孟焰,袁淳.亏损上市公司会计盈余价值相关性实证研究[J].会计研究,2005(5):42-46.

MENG Yan,YUAN Chun.Empirical analysis on value relevance of accounting earnings of unprofitable listed company[J].Accounting Research,2005(5):42-46.(In Chinese)

[7] 徐筱凤,李寿喜.企业亏损、流通股规模与股票定价——来自中国证券市场的经验证据[J].经济经纬,2005(1):77-80.

XU Xiao-feng,LI Shou-xi.An empiric analysis of the impact of firm losses and current shares on stock pricing[J].Economic Survey,2005(1):77-80.(In Chinese)

[8] 唐国琼.亏损公司会计盈余价值相关性实证研究[J].金融研究,2008(11):146-159.

TANG Guo-qiong.Empirical analysis on value relevance of accounting earnings of unprofitable company[J].Journal of Finance,2008(11):146-159.(In Chinese)

[9] 陈红,徐融.论ST公司的财务关注域及分析框架的构建[J].会计研究,2005(12):47-52.

CHENG Hong,XU Rong.Discussion on ST companies'finance cares and construction of analysis framework[J].Accounting Research,2005(12):47-52.(In Chinese)

[10]BERGER P G,OFEK E,SWARY I.Investor valuation of the abandonment option [J].Journal of Financial Economics,1996,42(2):257-287.

[11]王震,刘力.困境公司价值相关性研究[J].管理世界,2003(1):123-132.

WANG Zhen,LIU Li.A study of the value correlation of corporations in predicament[J].Management World,2003(1):123-132.(In Chinese)

[12]FELTHAM G A,OHLSON J A.Valuation and clean surplus accounting for operating and financial activities[J].Contemporary Accounting Research,1995,11(2):689-731.

[13]BEAVER W H,GRIFFIN P A,LANDSMAN W R.The incremental information content of replacement cost earnings[J].Journal of Accounting and Economics,1982,4(1):15-39.

A Study of the Asymmetry of the Value Relevance of Accounting Earnings

LI Zheng-hui†,PAN Guo-qin

(College of Finance and Statistics,Hunan Univ,Changsha,Hunan 410079,China)

The value relevance of accounting earnings between ST companies and non-ST companies is asymmetric.Book value and operating cash flows are main factors which have great influence on earnings value.This paper uses the relevant data of China′s A-share market between 2009and 2011,and finds out that the accounting earnings of ST companies is far weaker than that of non-ST companies according to earning capitalization model.This paper introduces book net assets,operating cash flow and interaction effects of book net assets and operating cash flow,and finds out that(1)book net asset has value relevance,(2)the operating cash flow of ST companies has significant negative correlation and(3)accounting earnings,book net asset and operating cash flow have significant interaction effects.

accounting earnings;value relevance;asymmetry;regression analysis

F230

A

1674-2974(2014)06-0127-06

2013-02-16

博士后基金资助项目(2013M531777);教育部新世纪优秀人才支持计划项目(NCET-12-0173);国家自然科学基金资助项目(71373073)

李正辉(1974-),男,湖南衡阳人,湖南大学教授,博士生导师

†通讯联系人,E-mail:lizh@hnu.edu.cn

猜你喜欢

数学物理学报(2022年4期)2022-08-22

中学生数理化·中考版(2021年10期)2021-11-22

昆明医科大学学报(2021年8期)2021-08-13

少年文艺·我爱写作文(2020年8期)2020-08-16

山东冶金(2019年1期)2019-03-30

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29

读写算·小学中年级版(2016年5期)2016-05-14

声屏世界(2014年6期)2014-02-28

财会通讯(2011年19期)2011-02-09