低碳经济板块上市公司经营绩效评价研究

2014-03-06 02:00何邓娇施燕平

吉林工商学院学报 2014年2期

何邓娇,施燕平

(1.广东白云学院 财经学院,广东 广州 510450;2.中山大学 管理学院,广东 广州 510275)

低碳经济板块上市公司经营绩效评价研究

何邓娇1,施燕平2

(1.广东白云学院 财经学院,广东 广州 510450;2.中山大学 管理学院,广东 广州 510275)

以低碳板块62家上市公司2012年的年报数据为研究对象,从上市公司的偿债能力、发展能力、获现能力、获利能力、盈利能力和营运能力六个方面选取13个财务指标为研究变量,采用因子分析法评价上市公司的综合经营绩效。研究结果表明:该板块上市公司的综合经营绩效受到偿债能力、盈利能力、发展能力、获现能力的影响,影响程度依次递减,整个板块总体综合绩效较低,且公司财务能力分布不均衡。

低碳板块;因子分析法;经营绩效

一、引言

低碳经济是经过新能源开采、技术和制度的创新、产业结构转型等多种手段,从而减少能源消耗,减少污染,降低排放的一种经济模式。低碳经济板块的上市公司以新能源、清洁煤发电和清洁煤利用及节能减排等低碳产业为代表。尽管其低碳产业已有初步的发展,但公司仍不能达到发展和保护生态环境的目标。本文利用因子分析法对低碳板块企业的综合经营绩效进行评价,使其认清自身现实状况,并且分析其财务方面的优劣,提出具有针对性的建议,以提高其经营绩效和市场竞争力,使我国低碳行业得到快速发展,进而推动中国经济可持续发展。

二、因子分析法概述

因子分析法(Factor Analysis)指的是尽量缩小损失或不损失,用少量几个潜在的因子高度概述多个变量所涵盖的信息,以实现减少变量个数再现原始变量与因子之间内在联系的目的。

设有N个初始变量Y1,Y2,……,YN,这些变量已经标准化(平均、均值为0,标准差为1),假设N个变量可以由K的因子G1,G2,……,Gk表示为线性组合,即:

用矩阵方式可表示为Y=BG+u,其中B是一个因子载荷矩阵,G为Y的公共因子,u作为一个特殊因子。

三、实证研究

1.样本及数据来源

研究的数据要求具有可比性和可获得性,本研究未采用研究期间数据不全的上市公司和被ST或PT的企业的数据。2012年,沪深两市低碳板块共有87家上市公司,符合以上标准的有62家,以这62家公司作为研究样本,相关数据来源于这些上市公司2012年的年度财务报告,所有数据来源国泰安数据库。

2.指标选择

以沪深两市低碳板块中的62家上市公司为研究对象,从公司的偿债能力、发展能力、获现能力、获利能力、盈利能力、营运能力六个方面进行绩效评价。详细指标分别是资产负债率X1、流动比率X2、速动比率X3、总资产增长率X4、营业收入增长率X5、每股未分配利润X6、现金流量比率X7、营业收入现金比率X8、每股现金净流量X9、营业利润率X10、资产报酬率X11、成本费用利润率X12、应收账款周转率X13共13个指标。

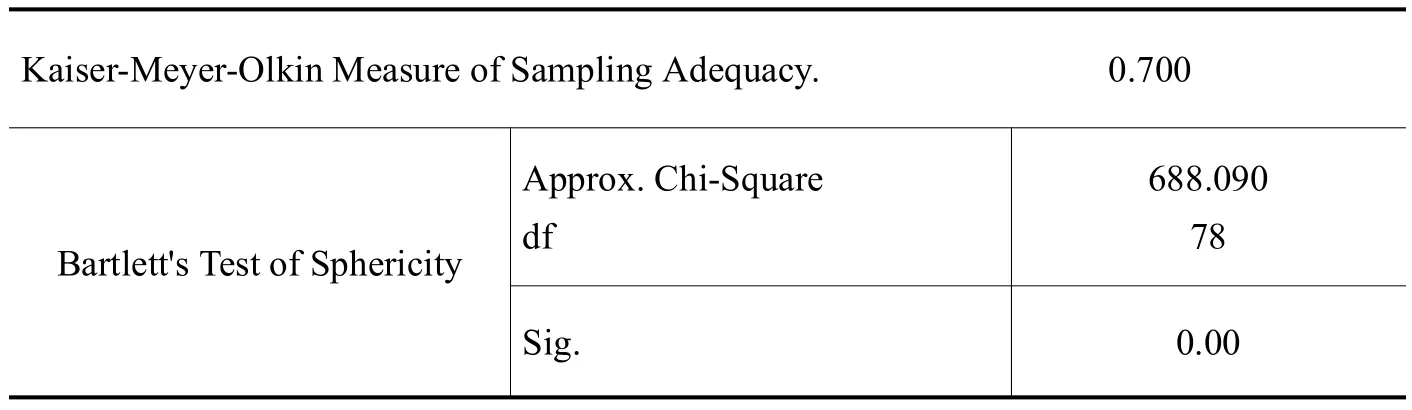

3.KMO检验和巴特利球形检验

13项指标纳入因子分析,运用SPSS16.0软件,进行KMO测度和巴特利球形检验,指标之间的相关性检验,结果见表1。KMO检查结果为0.700,因此适合因子分析。同样,Bartlett球度检验结果也表明,拒绝Bartlett球度检验的零假定,说明因子分析的适用性检验通过。

表1 KMO and Bartlett's Test

4.提取公因子

有多种因子变量的确定方式可供选择,本研究选用主成分分析法提取因子,依据特征值与积累方差贡献率等指标来提取公共因子。采用统计软件,获取各因子的特征值、方差贡献率和累积方差贡献率,见表2。从表2中可见,累积方差贡献率达到74.628%,因此提取前4个公因子来反映原指标74.628%的信息。

表2 Total Variance Explained

5.公因子的命名

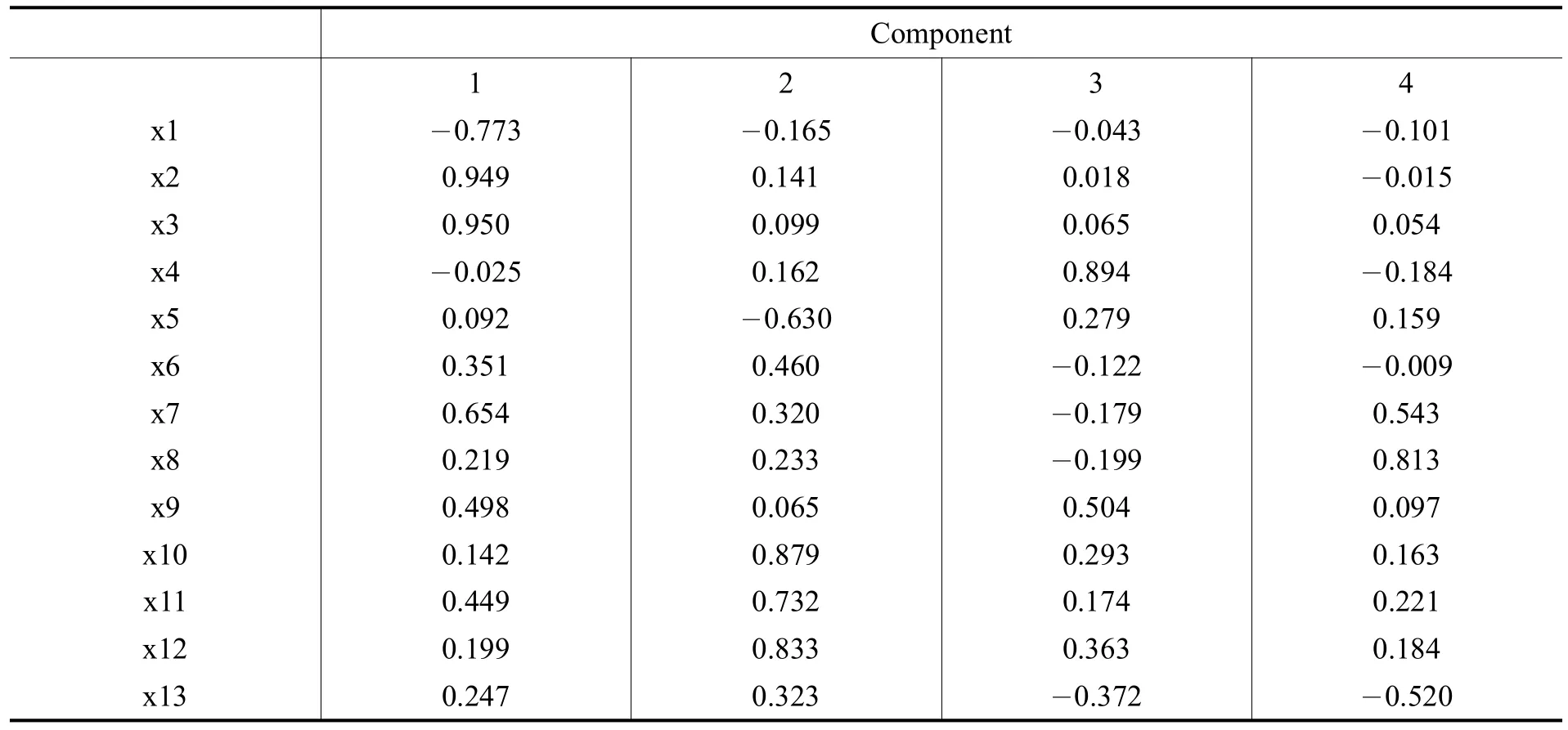

对初始因子载荷矩阵进行方差最大正交旋转,使得因子载荷矩阵的解释性更好,旋转后的因子载荷矩阵结果见表3。从结果可知,资产负债率X1、流动比率X2、速动比率X3的载荷值在因子1中较高,命名为偿债能力因子G1;营业利润率X10、资产报酬率X11、成本费用利润率X12在因子2的载荷值较高,命名为盈利能力因子G2。总资产增长率X4在因子3的载荷值较高,把因子3命名为发展能力因子G3。现金流量比率X7、营业收入现金比率X8在因子4的载荷值较高,命名为获现能力因子G4。

表3 Rotated Component Matrixa

表4 2012年低碳板块上市公司的综合经营绩效排名表

6.计算因子得分及经营绩效评价

该软件采用13个因子的得分函数自动计算样本的4个因子得分,再以4个因子的方差贡献率为权重进行加权平均,得到低碳板块上市公司经营绩效的综合得分公式:G=0.3689×G1+0.3191×G2+0.1660×G3+0.1460× G4。上市公司各因子得分、综合评分及排名(限于编幅只列出前30名)见表4所示。

四、结论与建议

1.低碳板块上市公司的综合经营绩效受到多种因素的影响。综合绩效受到偿债能力、盈利能力、发展能力主要影响,以及获取现金能力共4个因子的影响,其影响程度由强到弱,股东获利能力和营运能力几乎为零。从综合得分结果来看,排名前三位分别是法拉电子、中科三环、宁波韵升(三家公司均属于计算机、通信和其他电子设备制造业),这得益于较强的偿债能力、盈利能力和获现能力。在62家上市公司中排名倒数第一是天威保变,这是由于其盈利能力和发展能力太低,而获现能力不高所导致的。有研硅股排名倒数第二,与其营业利润低,成长缓慢有关。综合经营绩效前20名中,计算机、通信和其他电子设备制造业占20%,电气机械及器材制造业占25%,化学原材料及化学制造业等占20%,金属和非金属等制造业占15%,其他占20%。由此得出综合绩效在低碳板块上市公司中存在一定的行业差异。数据实施了标准化处理,故上述表中的正负数表示该上市公司综合经营绩效与平均水平的位置关系。以0为基数(表示平均水平),综合经营绩效高于平均水平的只有26家,占整个板块的42%,各个因子得分及综合得分高于平均水平的企业仅占6%。说明低碳板块上市公司综合经营绩效总体不容乐观,即便经营绩效排名第一的法拉电子也只在某些方面如偿债能力具有优势,发展能力却低于平均水平。说明低碳板块上市公司的财务能力呈现分布不均的特点,建议各公司要全面提高各项能力,以提高综合经营绩效。

2.从偿债能力因子来看,排在前三位的分别是法拉电子、海螺型材、宁波韵升,最后三位分别是自仪股份、广汇能源、川投能源。从实证研究中可看出,法拉电子拥有所有低碳板块中最强的偿债能力,这与其最低的资产负债率、最高的速动比率和流动比率密切相关。为了保证现金流充足和稳定,建议偿债能力差的公司妥善处理好长期债务与短期债务之间的关系,合理运用财务杠杆,采取有利措施,降低企业经营风险。

3.从盈利能力因子来看,排名靠前的公司有城投股份、包钢稀土、川投能源、万华化学,排名靠后的有中环股份、智光电气、有研硅股、天威保变。盈利能力较差公司应不断提高资产运营效率,提高资产利润水平,增加主营业务收入,降低成本费用,才能保证其稳定发展。

4.从发展能力因子来看,排名前三位的分别是桑德环境、中环股份、阳光照明,排名倒数三位是海螺型材、有研硅股、巨化股份。说明发展能力排名靠后的公司应该完善公司治理,加强经营管理,以提高营业利润,从而提高本公司的发展能力。从2012年财务报告数据看,低碳板块上市公司的平均总资产增长率为9.6%,营业收入增长率18.2%,可见,低碳板块上市公司整体成长缓慢。

5.从获现能力因子来看,排名靠前的是天科股份、宁波韵升、中科三环、川投能源,排名靠后的是巨化股份、湘电股份、城投股份、海螺型材。获现能力靠后的企业应该加强现金流管理,完善营销管理,重视短期应收账款的跟踪与追偿,以提高自身抗风险能力和获现能力。从低碳板块上市公司的2012年财务报告数据看出,整个板块平均现金流量比率仅23%,平均营业收入现金比率为8%,说明各公司营业收入中产生的现金流量净额不高,公司应该加强应收账款和存货管理,改善现金预算管理制度,进一步提高现金流量。

通过上述分析,对低碳板块上市公司的经营绩效有了一定的认识:低碳板块总体的综合业绩表现一般,且企业单项财务能力分布不均衡。因此,低碳板块上市公司要正确分析自己的财务状况,与行业内部作横向比较,找出自己在行业中的优势与劣势,制定出具体的、有效的、全面的、有针对性的发展战略,以增强企业的管理能力,提高企业的综合竞争力,最终提高综合经营绩效。

[1]李子奈,潘文卿.计量经济学(第三版)[M].北京:高等教育出版社,2013.

[2]冀巨海,王昌.我国火电类上市公司经营绩效评价研究[J].哈尔滨商业大学学报(社会科学版),2012,(1).

[3]王兰.基于因子分析法的新能源行业上市公司经营绩效评价[J].财会月刊,2012,(3).

[4]孙博文,刘艳春.基于模糊Borda组合评价法的电力行业上市公司经营绩效评价[J].数学的认识与实践,2013,(10).

[责任编辑:辛晓莉]

F276.5

A

1674-3288(2014)02-0044-04

2014-03-10

2013年广东白云学院校级课题(BYKY201341)

何邓娇(1977-),女,湖南郴州人,广东白云学院讲师,研究方向:经济增长与资本市场;施燕平(1984-),女,中山大学讲师,博士研究生,研究方向:财务管理。

猜你喜欢

中学生数理化(高中版.高考理化)(2020年9期)2020-10-27

小哥白尼(神奇星球)(2020年3期)2020-07-27

海峡姐妹(2020年5期)2020-06-22

商周刊(2017年25期)2017-04-25

股市动态分析(2016年5期)2016-09-29

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国卫生(2015年8期)2015-11-12

太空探索(2015年3期)2015-07-12

中国工程咨询(2015年5期)2015-02-16