杠杆收购对收购企业财务效益的影响分析

2014-03-06 02:00王光岐

吉林工商学院学报 2014年2期

汪 莹,王光岐

(中国矿业大学(北京)管理学院,北京 100083)

杠杆收购对收购企业财务效益的影响分析

汪 莹,王光岐

(中国矿业大学(北京)管理学院,北京 100083)

在介绍杠杆收购的背景与内涵的基础上,分析了杠杆收购对收购方企业财务效益的影响。通过吉利杠杆收购沃尔沃案例进一步开展实证分析。根据吉利集团2008—2012年的财务数据,运用杜邦分析法分析收购发生前后收购企业的财务效益。案例结果表明,杠杆收购当年快速提升了收购企业的财务效益,而收购后两年收购企业财务效益出现下降,甚至低于收购前两年的财务效益,发生该变化的主要原因是大额收购折价的产生和营业成本的快速增加。

杠杆收购;财务效益;杜邦分析法

杠杆收购(LBO)出现于20世纪70年代,在80年代的美国、英国等西方国家发展十分迅猛,并于80年代末期达到顶峰。[1]杠杆收购的出现改变了美国企业并购的历史,在过去的10多年中,杠杆收购在美国制造产业升级及高科技产业整合中体现了重要价值,现如今杠杆收购在美国企业界已经被广泛接受。[2]我国第一例杠杆收购始于2006年,太平洋联盟集团利用杠杆收购成功获得好孩子集团绝对控股权。而在以后的时间里,也陆续有新的杠杆收购出现,如吉利并购沃尔沃、万达并购AMC等。杠杆收购作为企业并购的一种特殊形式,在国际资本市场上被广泛运用,造就了很多“小鱼吃大鱼”的收购案例,在国内资本市场上也开始被慢慢接受和实施。但无论是数量还是规模,相比较国外而言,现阶段我国杠杆收购仍然处于起步阶段。[3]所以学术界有必要对此进行深入研究,为我国企业在并购过程中提供有价值的参考。

一、杠杆收购的内涵

杠杆收购是指收购企业以目标企业的未来现金流以及目标企业的资产作为担保,通过信贷方式,如银行借款、机构借款和发行垃圾债券(高利率高风险债券)等,对目标企业进行重组或者并购。收购成功后,以目标企业未来的收益及现金流或出售其资产偿付本金。[4]杠杆收购与一般收购的区别在于:一般收购中的负债主要由收购企业的资金或其他资产偿还;而杠杆收购中引起的负债主要靠目标企业今后内部产生的经营效益结合有选择地出售一些原有资产进行偿还,投资者的资金只在其中占很少的比例。[5]根据美国德崇证券调查显示,美国公司在应用杠杆收购过程中,自有资金占比约5%—20%,垃圾债券占比10%—40%,银行贷款占比40%—80%。[3]在用于收购的资金结构中,负债占绝对比重,且该收购可预见获得巨大的现金流入,从而给投资者以超常收益的回报。可以简单地说,杠杆收购就是利用目标企业的资产经营所得支付收购资金。换言之,收购企业本身不需要拥有巨额的资金,它只要准备部分现金(通常是用以支付收购过程中的会计师等中介费用),加上以目标企业资产及营运所得作为融资担保,还款来源所贷得的金额,即可收购任何规模的公司。[6]

二、杠杆收购对收购企业财务效益的影响

根据经济学中“理性人”假设,企业进行收购的最终动因是为了获得最大收益。然而杠杆收购对收购企业财务效益产生的影响,不同学者有不同的研究结果,理论界还没有统一肯定的答案。通常情况下,杠杆收购对收购企业财务效益的影响主要体现在以下几方面:

1.偿债能力方面。杠杆收购将对收购企业资本结构产生影响。一方面,杠杆收购产生大量债务性融资,外加对目标企业债务的承担,将削弱收购企业偿债能力;另一方面,合并目标企业全部资产将增强收购企业的资产总额,从而提升收购企业的偿债能力。当债务总额的增长速度快于资产总额的增长速度,收购企业的偿债能力降低;反之,偿债能力上升。

2.盈利能力方面。企业收购的目的主要是看好收购目标公司后收购企业未来的盈利能力,这是因为收购企业的规模经济效应、协同效应和税赋效应等影响,然而不善的后期整合与经营也会致使成本的增加,最终导致盈利能力下降甚至亏损状态。

3.营运能力方面。收购后,通常收购企业的营业收入会得到快速提升,企业的存货、资产也会同时得到提升,这些都将从不同方面增强或减弱企业资产的营运能力。当营业收入的增长速度大于资产的增长速度,资产营运能力上升;反之,营运能力下降。

4.成长能力方面。收购企业在合并目标企业后,必然增强自身的总资产,收购企业为了后续更好的经营,将会投入更多的资金用于流动资产和固定资产,如生产设备、厂房扩建等,从而增加企业的成长能力,同时企业由于快速扩张,造成资金链的紧张,又将制约收购企业的成长能力。

三、吉利杠杆收购沃尔沃实证分析

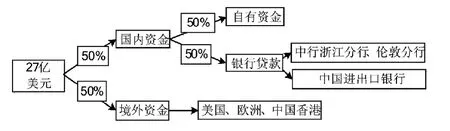

2010年,吉利以18亿美元收购沃尔沃100%股权,包括后续运营的一部分流动资金,此次吉利大约花费27亿美元。然而吉利自身却只用25%的资金完成了此次收购,75%的资金以贷款的形式获得,这不仅是我国汽车行业最大的一次海外收购,也成为国内经典的杠杆收购案例。吉利收购资金50%来自国内,国内资金主要包括50%的自有资金和50%的银行贷款,而50%的境外资金主要来自美国、欧洲、香港多家投资机构的支持,如图1所示。

图1 吉利收购资金来源图

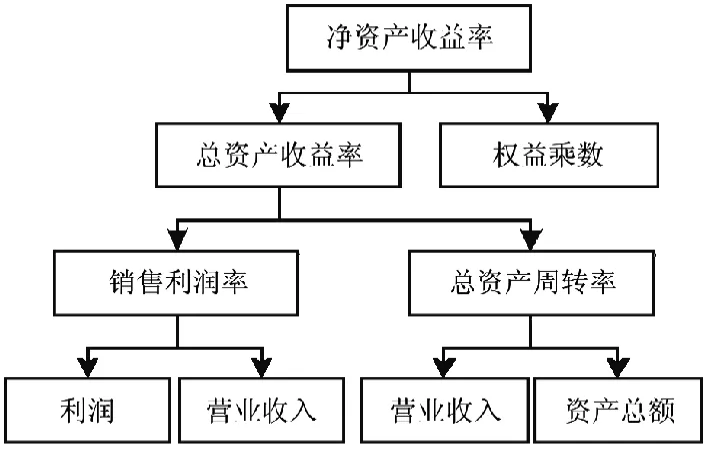

1.杜邦分析法

杜邦财务分析体系是一种比较实用的财务比率分析体系。这种分析方法首先由美国杜邦公司的经理创造出来故称之为杜邦财务分析体系。[7]它是以净资产收益率为核心,根据各财务指标之间的数学关系,通过逐层分解,分析公司净资产收益率变化的原因。由图2杜邦分析法分解图可知:

说明净资产收益率的大小不仅受公司盈利能力的影响,而且还受公司资产的周转营运能力及资本结构状况的影响。

图2 杜邦分析法分解图

杜邦分析法自问世以来,先后被很多知名企业用于自身的财务效益分析,并且得到理论界和实务界的支持,是评价企业财务效益的一种经典方法。[8]通过对杜邦体系自上而下的分析,不仅可以揭示出企业各项财务指标间的结构关系,查明各项主要指标变动的影响因素,而且为各级管理者优化经营理财状况、提高公司财务效益提供了思路。

2.基于杜邦分析法的吉利集团财务效益分析

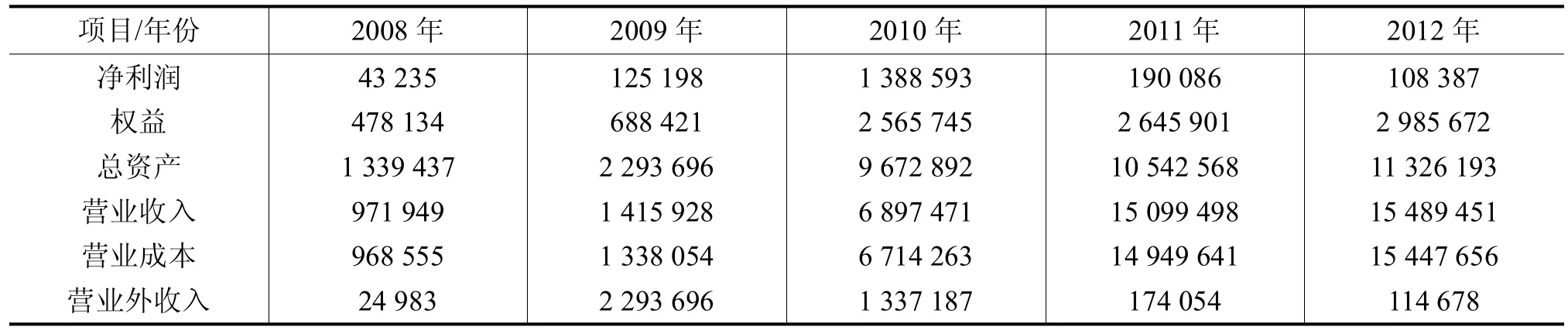

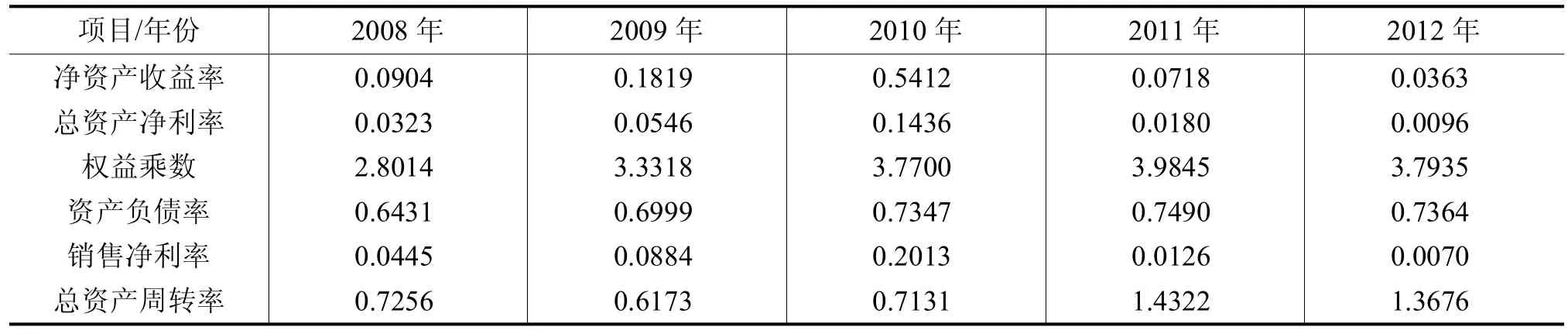

本文选取吉利集团2008—2012年的财务数据为分析样本,包括收购发生前两年、收购发生当年和收购发生后两年的财务数据,如表1所示。根据表1的数据,可以计算出杜邦体系的几个构建指标,得到表2。

表1 吉利集团近五年主要财务数据 (单位:万元)

表2 吉利集团近五年财务指标

从表2中净资产收益率指标可以看出,吉利集团在收购当年净资产收益率为0.5412,相比收购前两年净资产收益率的均值0.1362,财务效益得到大幅度提升,而收购后两年净资产收益率均值为0.0541,表明财务效益出现大幅下降,甚至低于收购前两年的财务绩效。由公式1可以看出,影响净资产收益率高低的因素有三个方面:

1.销售净利率。销售净利率表示每单位营业收入能产生的净利润,是衡量企业盈利能力的重要指标,主要受到营业收入和营业成本的影响,另外营业外收入、营业外支出引起的营业外利润也是影响因素。一般情况下,营业成本率越低,销售净利率越高,而营业外利润与销售净利率呈正相关。

从数据变化趋势来看,销售净利率同净资产收益率呈同向变化。收购当年销售净利率为0.2013,相比收购前两年销售净利率的均值0.0665,盈利能力得到大幅度提升,而收购后两年的销售净利率均值为0.0098,说明盈利能力出现大幅下降,甚至低于收购前两年的盈利能力。销售净利率这种变化形式受营业收入、营业成本和营业外收支的共同影响。根据表1中数据分析得出,收购当年销售净利率最高,主要是因为当年营业外收入过高造成的净利润增加,营业外收入主要是并购折价和政府补助,其中并购折价达到110.84亿元,政府补助为13.85亿元。收购后两年的销售净利率大幅下降,甚至低于收购前两年的销售净利率,主要是因为营业外收入的减少以及营业成本的增加。尽管收购后营业收入大幅增加,但厂房新建、整合等造成的营业成本也大幅增加,并且增长速度快于营业收入的增长速度,同时营业外收入的大幅减少是因为并购折价的不可持续。

2.总资产周转率。总资产周转率表示每单位资产能带来的营业收入,是衡量企业资产营运能力的重要指标,主要受到营业收入和资产质量的影响。总资产周转率越高,表明资产质量越好,企业的资产营运能力越强;相反,总资产周转率越低,表明资产质量越差,企业的资产营运能力越弱。

从表2中总资产周转率可以得出,收购当年总资产周转率为0.7131,收购前两年总资产周转率均值为0.6715,收购后两年总资产周转率均值为1.3999,可见收购后资产营运能力得到大幅提升。通过表1数据可知,在营业收入方面,收购当年的营业收入为689.74亿元,收购前两年营业收入均值为163.28亿元,收购后两年营业收入均值为1 529.45亿元;而资产总额方面,收购当年的资产总额为967.29亿元,收购前两年资产总额均值为181.66亿,收购后两年资产总额均值为1 093.44亿元。收购后资产总额的增加除了合并沃尔沃公司的资产,还包括后续企业的产能扩张,如收购后在国内新扩建三个工厂等。数据表明,这种扩张是有利的,因为它大幅增加了并购后的营业收入,资产营运能力得到大幅提高。

3.权益乘数。权益乘数是指资产总额相当于股东权益的倍数。权益乘数越大表明所有者投入企业的资本占全部资产的比重越小,企业负债的程度越高,偿债能力越弱;反之,该比率越小,表明所有者投入企业的资本占全部资产的比重越大,企业的负债程度越低,债权人权益受保护的程度越高,偿债能力越强。

通过表2中资产负债率可知,收购前两年资产负债率分别为64.31%和69.99%,收购当年资产负债率为73.47%,收购后两年资产负债率分别为74.90%和73.64%,说明杠杆收购降低了企业的偿债能力。其主要原因是杠杆收购造成的大量债务性融资,以及收购后为产能扩张而发行的债券造成。

四、结论

基于上述案例分析,可以得出结论,杠杆收购当年快速提升了收购企业的财务效益,而收购后两年收购企业财务效益出现下降,甚至低于收购前两年的财务效益。主要是由于收购折价使得收购企业收购当年净利润增加,这种收购折价在后续年份里是不可持续的,所以导致财务效益出现大幅度下降。至于收购企业收购后两年的财务效益差于收购前两年,主要由营业成本所致,因为收购后营业收入大幅提高的同时营业成本也大幅提高,甚至营业成本的增长幅度快于营业收入的增长幅度。

企业良好的财务效益是以一定的企业生产经营为基础的,收购只是企业资本运营的一种方式,后期的整合与合理经营才是影响企业绩效的重要因素。本案例中,吉利通过收购沃尔沃获得了大量的资源,如人才、技术、品牌、市场份额等,这些资源不能直接转化为企业效益,吉利要想提升自己的财务效益,必须对这些资源进行有效整合,包括经营整合、文化整合、财务整合、战略整合等,只有通过后期的有效整合与合理经营,企业才能从根本上提升财务效益。

[1]史代林.论杠杆收购在企业并购中的应用[D].成都:西南财经大学,2004:3-4.

[2]李率锋.杠杆收购:融资与治理[J].太原理工大学学报(社会科学版),2010,(1):16-19.

[3]詹学刚.杠杆收购中的负债融资分析[J].重庆大学学报(自然科学版),2005,(6):139-142.

[4]云小北.好孩子的杠杆收购[J].中国投资,2006,(87):87-89.

[5]郭浩环.杠杆收购的机制与财务绩效研究[J].中国集体经济,2012,(36):45-48.

[6]耿云江,顾维维.杠杆收购财务风险的博弈分析与规避[J].改革与战略,2009,(10):71-74.

[7]张云峰.试用杜邦分析法浅析企业经营状况[J].中国集体经济,2011,(6):73-74.

[8]符媛媛.杜邦财务分析体系的实务应用研究[J].对外经贸,2012,(10):155-157.

[责任编辑:辛晓莉]

F275

A

1674-3288(2014)02-0040-04

2014-03-15

中央高校基本科研业务专项资金资助(2009QG07)

汪莹(1979-),女,江苏徐州人,博士,中国矿业大学(北京)管理学院副教授,硕士生导师,研究方向:金融工程与公司理财;王光岐(1990-),男,安徽滁州人,中国矿业大学(北京)管理学院硕士研究生,研究方向:企业管理与企业资本运作。

猜你喜欢

车主之友(2022年5期)2022-11-23

化工管理(2021年7期)2021-05-13

疯狂英语·新读写(2020年5期)2020-06-18

艺术品鉴(2020年1期)2020-01-19

经济技术协作信息(2018年4期)2019-01-23

汽车观察(2018年10期)2018-11-06

上海建材(2018年3期)2018-08-31

中学生数理化·八年级物理人教版(2018年6期)2018-06-26

中国商论(2016年34期)2017-01-15

中国卫生(2015年8期)2015-11-12