财务灵活性视角下公司治理与现金持有量关系

2014-03-13 00:46张宇驰郝洪

会计之友 2014年5期

关键词:公司治理

张宇驰++郝洪

【摘 要】 公司的现金持有量受公司持有现金获得的财务灵活性价值和由此产生的代理成本的影响。文章基于财务灵活性视角,以2007—2011年沪深上市公司为样本,通过公司治理综合水平分组对比和公司治理具体指标回归分析,研究了公司治理水平对公司现金持有量的影响。实证结果表明公司治理水平高的公司有较高的现金持有量。原因可能是,在其他条件相同的情况下,治理水平高的公司代理成本相对较小,持有现金获得的财务灵活性价值相对较高,因此这类公司倾向于持有更多现金以获取财务灵活性价值。

【关键词】 现金持有量; 公司治理; 财务灵活性

一、理论分析与假设提出

在无摩擦的资本市场中,持有现金没有机会成本,并且企业可以进行零成本的外部融资,现金持有量的多少不会对股东财富产生影响。但在实际中,由于交易成本的存在和外部环境的约束,公司必须保有一定的现金持有量,现金持有水平决策是公司重要的财务决策之一。Keynes(1936)指出,持有现金的收益主要来自两个方面:一是可以降低交易成本,二是为意外的资金需求提供有价值的缓冲。Miller和Orr(1966)提出了公司最优现金持有水平决策的权衡理论,即公司最优现金持有水平是在持有现金的收益与成本之间进行权衡的结果。Opler等(1999)的实证结果支持了公司现金持有量的静态权衡理论。

近年来,有关公司财务灵活性问题逐渐成为研究热点,2008年美国金融风暴引发的全球性金融危机更引起了公众对公司财务灵活性的关注。Gamba和Triantis(2008)将财务灵活性定义为企业以低成本融资的能力。这些企业在遇到负面冲击时能够免遭财务困境,并能够随时为出现的盈利性投资机会筹集到资金。现金持有水平是衡量企业内部财务灵活性的一个重要指标,在其他条件相同的情况下,现金持有量较多的公司拥有较大的财务灵活性,因此公司可能会为了获得财务灵活性价值而持有较高水平的现金。Bates等(2009)的研究表明,1980—2006年间,美国企业的平均现金/资产比率已经增加了一倍以上,现金持有水平增加主要是应对越来越高的现金流风险。Ang和Smedema(2011)也发现,企业会为预计到的经济衰退而储备现金,增加财务灵活性。

然而,公司管理层与股东之间存在代理问题,他们之间的利益冲突会产生代理成本。对于管理层来说,持有现金不仅可以降低风险,而且还增加了对资金的操控程度。与自由现金流类似,手中大量的现金使管理层有可能投资于资本市场不看好的项目,从而免受资本市场的监管,同时也为在职消费提供了便利。现金持有量越大,产生代理成本的可能性越大,所以说,过多现金持有可能会损害企业价值和股东财富。

上述分析表明,一方面近年来对财务灵活性的需求使得公司倾向于持有较多现金,而另一方面由于代理问题的存在,较多的现金持有可能会引发较高的代理成本。企业的最优现金持有决策必然会受到财务灵活性和代理成本两个方面的影响。考虑到代理问题,一些学者研究了公司治理与企业现金持有的关系。Dittmar、Mahrt-Smith和Servaes(2003)对45个国家的研究发现,投资者保护程度比较差的国家,其上市公司的现金持有水平是投资者保护程度比较好的公司的两倍,这表明公司治理越好,现金持有量越低。而Harford等(2008)研究了美国企业公司治理与现金持有量的关系,发现公司治理机制越弱,其现金持有水平越低。可见,在公司治理与现金持有关系方面,研究结论并不一致。另一方面,Dittmar和Mahrt-Smith(2007)研究了公司治理与现金持有价值的关系,发现公司治理好的企业其持有单位现金所带来的价值大大高于公司治理差的企业,这说明持有现金所带来的财务灵活性对于公司治理好的企业更有价值。

基于上述已有的研究结果,本文认为,公司治理的目的是解决代理问题,良好的公司治理机制应该能够有效降低代理成本。考虑到持有现金所带来的财务灵活性价值,如果一个公司具有较为完善的治理机制,就不一定需要通过压低现金持有来控制代理成本。或者说,治理结构好的公司,其代理问题相对较小,持有现金所获得的财务灵活性价值较大,故而权衡理论下的最优现金持有水平就会较高。因此,本文提出如下假设:在其他条件相同的情况下,公司治理水平高的公司将有较高的现金持有量。

为了对上述假设进行实证检验,首先必须明确公司治理水平的衡量方法。在公司治理相关研究中对公司治理的衡量主要有两种方法:一种是分别用各种公司治理变量来反映公司治理水平;另一种是用综合指数或排名来反映公司治理综合水平。本文分别用上述两种方式衡量公司治理水平,并对假设进行检验。

二、公司治理综合水平与现金持有量

(一)公司治理综合水平衡量及样本选取

国外学者通常采用公司治理评价指数(Harford等(2008),Dittmar和Mahrt-Smith(2007))或用机构投资者持股情况衡量公司治理综合水平。国内学者辛宇和徐莉萍(2006)以南开大学公司治理研究中心的“中国上市公司治理100佳”代表公司治理综合水平高的公司,公司治理100佳之外的公司为公司治理综合水平低的公司,两者进行比较。白重恩等(2005)用8个公司治理具体指标自行构建公司治理综合指标进行研究。马军生(2007)采用连城国际公布的公司治理排名进行比较。考虑到数据的准确性和可获得性,本文采用辛宇和徐莉萍(2006)的方法,将公司治理100佳公司作为公司治理水平高组。然后,用没有进入100佳的上市公司与公司治理100佳公司按年度进行行业、规模配对,配对公司构成公司治理水平低组。本文的观测区间为2007—2011年,实证分析数据以沪深A股所有上市公司为原始样本,样本数据来源于CCERDATA数据库。

(二)现金持有水平的分组检验

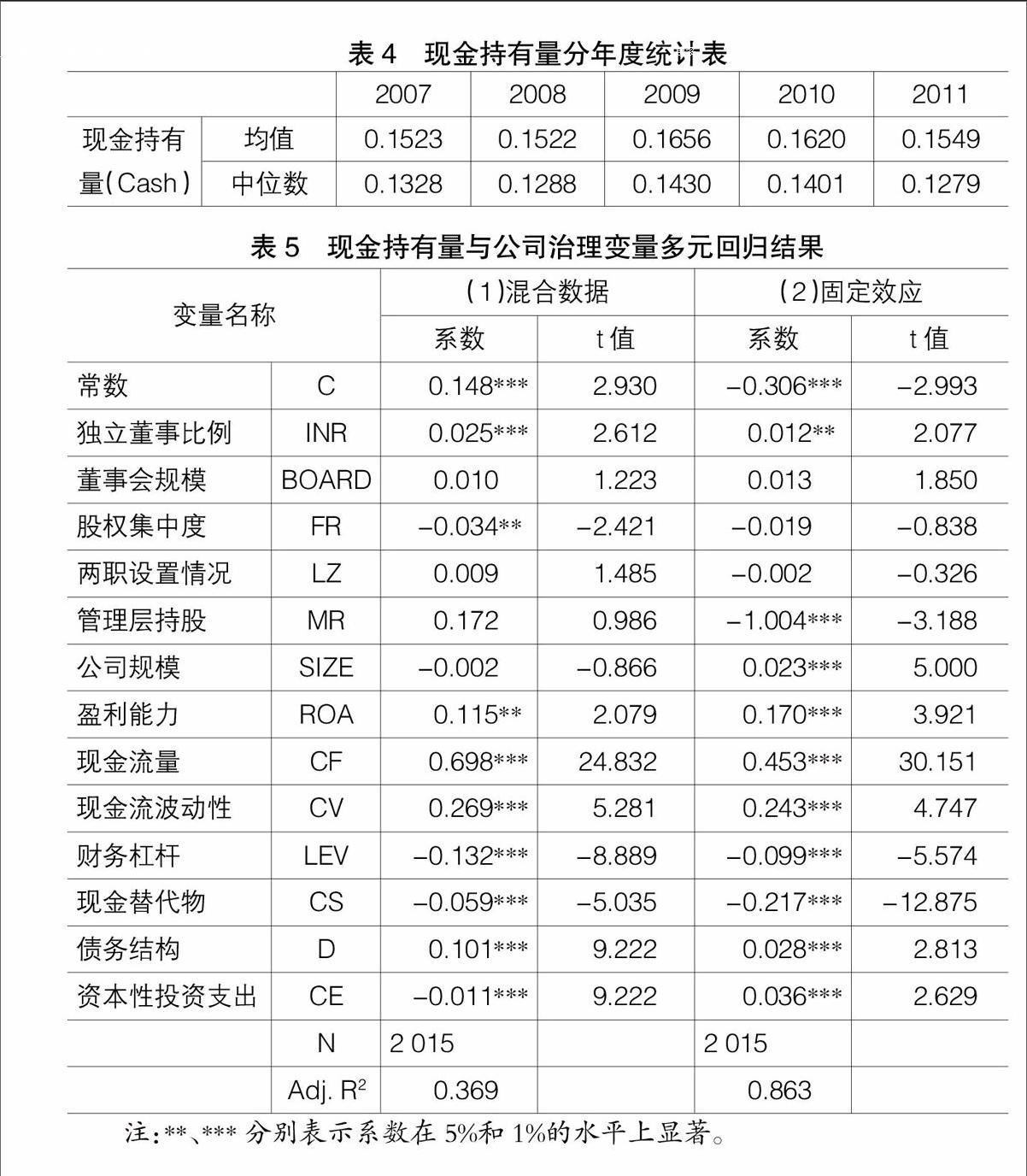

现金持有量用现金及现金等价物与总资产之比衡量,即:现金持有量=现金及现金等价物/总资产。表1列示了按公司治理水平分类的两组公司现金持有量的均值。

表1显示出,2007—2011年间,公司治理水平高组现金持有量的均值为0.1359,公司治理水平低组现金持有量的均值为0.091,并且前者的现金持有量在观测期的每个年度都高于后者;均值差异T检验结果表明,两组公司现金持有量水平存在显著差异。这就验证了本文提出的假设,公司治理水平高的公司持有更多的现金。

此外还发现,在2009年和2010年两年中两组公司的现金持有量水平是最高的,这可能是由于受2008年金融危机的影响,上市公司通过增加现金持有量来提高财务灵活性,以应对经济衰退。

三、公司治理具体指标与现金持有量

(一)变量设计

本文选取如下公司治理具体指标衡量公司治理水平。

1.独立董事比例(INR)

相对于执行董事,独立董事行使监督和惩罚职能更出色。因此推测公司中独立董事的比例有助于提高公司治理水平。独立董事比例用独立董事人数与非独立董事人数之比表示。

2.董事会规模(BOARD)

董事会的规模越大,决策过程涉及人员越多,决策会越缺乏效率。因此推测公司过大的董事会规模会削弱公司治理水平。董事会规模用董事会人数的自然对数来衡量。

3.股权集中度(FR)

大股东的持股比例越高,与中小股东的冲突越大,大股东往往会牺牲中小股东的利益去追求自身利益的最大。因此推测公司第一大股东的持股比例过大,会削弱公司治理水平。股权集中度用第一大股东的持股比例来衡量。

4.两职设置情况(LZ)

董事长与总经理职务分离有助于董事会成员对总经理进行有效监督,因此董事长与总经理两职合一的公司,公司治理水平较低。两职设置情况用哑变量衡量,董事长与总经理如果由不同人员担任,LZ取值为1,反之则取0。

5.管理层持股(MR)

当管理层持有大量公司股票时,管理层对公司控制力增强,股东无法有效监督管理层行为,因此增加管理层持股比例有可能削弱公司治理水平。管理层持股用高管人员持股比例衡量。

由于前文中我们假设公司治理水平与公司现金持有量呈正向关系,因此根据上述公司治理变量与公司治理水平之间的关系,推测公司治理变量与公司现金持有之间的关系如表2所示。

为了更好地研究公司治理水平对公司现金持有的影响,本文将一些影响现金持有水平的变量作为控制变量。控制变量的选取参考Opler等(1999)的研究。这些变量包括公司规模(SIZE,公司总资产的自然对数)、盈利能力(ROA,净利润/平均总资产)、现金流量(CF,经营活动现金流量/总资产)、现金流波动性(CV,五年现金流量的标准差)、财务杠杆(LEV,总负债/总资产)、现金替代物(CS,非现金流动资产/总资产)、债务结构(D,流动负债/总负债)和资本性投资支出(CE,投资活动现金流量/总资产)。

(二)样本选取与描述性统计

本文的观测区间为2007—2011年连续五年的面板数据。由于首次公开发行(IPO)五年内和IPO大于五年的公司现金持有量有显著差别(Bates等,2009),故选取上市日期在2003年前的公司,这样可以避开IPO对现金持有量的影响。因此本文以2003年1月1日前上市且到2011年一直存在的沪深A股非金融类上市公司为原始样本;剔除在2007—2011年曾被ST、PT的公司;剔除资产负债率大于100%和净利润为负的公司;剔除同时发行B股或H股的上市公司;剔除在2007—2010年间有重组、并购,更改主营业务范围的公司。经过以上筛选,共有403家公司2 015个公司年度数据作为研究样本。

表3和表4分别显示的是变量的描述性统计以及样本公司分年度现金持有水平。可以看到,样本公司现金持有量的均值和中位数在2009年和2010年两年中是最高的,2011年开始有所降低,这个结果与前面分组研究中的发现是一致的,进一步说明中国上市公司在金融危机爆发后现金持有量普遍增加,随着经济环境趋于稳定,上市公司的现金持有量开始回落,这也从一个侧面反映出上市公司可能存在目标现金持有水平。

(三)实证结果

将公司现金持有量作为因变量,与上述公司治理变量和控制变量进行回归。笔者分别对样本进行了混合数据回归和面板数据的固定效应回归。表4是多元线性回归结果,其中,(1)栏是混合数据的多元回归结果,(2)栏是面板数据的固定效应多元回归结果。

从表5可以看到,混合数据回归结果显示,独立董事比例与现金持有量显著正相关,股权集中度与现金持有量显著负相关;固定效应回归结果显示,独立董事比例与现金持有量显著正相关,管理层持股与现金持有量显著负相关。两职设置情况和董事会规模与现金持有量的相关性不显著。独立董事比例、股权集中度和管理层持股与现金持有量的相关性均与预测方向相符,这表明公司治理好的公司倾向于持有更高水平的现金,基本上验证了本文的假设。

四、结论

现金持有量是公司流动性管理的重要决策之一,有关现金持有量决定因素的研究一直是公司财务研究领域的热点问题,尤其是金融危机爆发后,这一问题备受关注。基于代理理论和自由现金流假说,公司治理水平会影响公司现金持有量。另外,现金持有量又是公司财务灵活性的重要衡量指标。考虑到公司治理水平高的公司可以有效控制代理问题,代理成本相对较小,从而能更大程度上利用现金持有的灵活性价值,因此本文假设,在其他条件相同时,治理水平高的公司会持有更多的现金。本文的研究样本取自2007—2011年中国上市公司。首先,按公司治理综合水平分组对比现金持有量,结果表明治理水平高组公司的现金持有量显著高于治理水平低组;其次,在控制了其他影响公司现金持有量的因素下,用公司治理具体变量与现金持有量回归,结果表明公司治理水平与公司现金持有量呈显著正向关系。实证结果验证了本文的假设,公司治理水平较高的公司由于其代理成本低,持有现金带来的财务灵活性价值相对较大,因此这类公司最优现金水平较高,会倾向于持有更多现金以获取财务灵活性价值。此外,本文还发现,2009年和2010年上市公司普遍提高了现金持有量,说明公司为了应对金融危机,可能通过增持现金来增加公司的财务灵活性。●

【参考文献】

[1] Ang,J.,Smedema,A. Financial f-

lexibility: Do firms prepare for the recession[J].Journal of Corporate Finance,2011,17: 774-787.

[2] Bates T. W.,Kahle K.M.,Stulz R.M. Why do U.S. firms hold so much more cash than they used to [J]. Journal of Finance,2009(5):1986-2021.

[3] Dittmar A.,Mahrt-Smith J. C-

orporate governance and the value of cash holdings [J]. Journal of Financial Economics,2007,83: 599-634.

[4] Dittamr A.,Mahrt-Smith J.,Se-

rvaes H. International corporate governance and corporate cash holding [J]. Journal of Financial and Quantitative Analysis,2003,

38(1):111-134.

[5] Gamba A.,Triantis A. The Value of Financial Flexibility [J]. Journal of Finance,2008,5:2263-

2296.

[6] Harford J.,Mansi S. A.,Maxwell W. F. Corporate governance and firm cash holdings in the US [J]. Journal of Financial Economics,2008,87:535-555.

[7] Keynes J. M. The General Theory of Employment,Interest,and Money [M]. Macmillan,London.

[8] Miller M. H.,Orr D. A model of the demand for money by firms [J]. Quarterly Journal of Economics,1966,80:413-435.

[9] Opler T.,Pinkowitz L. Stulz R.,Williamson R. The determinants and implications of corporate cash holdings[J]. Journal of Financial Economics,1999,52 (1):3-46.

[10] 白重恩,刘俏,陆洲,等.中国上市公司治理结构的实证研究[J].经济研究,2005(2):81-91.

[11] 马军生.我国上市公司现金持有的影响因素和市场价值——基于财务特征和公司治理视角的实证研究[D].复旦大学博士学位论文,2007.

[12] 辛宇,徐莉萍.公司治理机制与超额现金持有水平[J].管理世界,2006(5):136-141.

猜你喜欢

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

商场现代化(2016年26期)2016-11-21

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年8期)2016-05-31