估时作业成本法的一个简单模型的应用浅析

2014-03-13 03:39冯晨光

当代经济 2014年9期

○冯晨光

(中国重型汽车集团有限公司 山东 济南 250002)

估时作业成本法以时间作为成本驱动因素,充分发挥企业现有的管理资源,通过合理的方式估计实际产能、建立时间方程、计算产能成本率,最终得出每项作业的资源耗费,并以此作为依据对产能利用率、产品盈利能力和预算进行分析,为管理层提供决策依据,同时,能够为企业提供识别改进流程的机会,从而进一步提高企业的盈利能力和运营质量。

一、估时作业成本法

1、作业成本法的缺陷及估时作业成本法的产生

作业成本法在上世纪80年代首次被采用的时候,克服了传统标准成本法由于制造业生产效率的提高,直接人工费用在产品成本中所占比重逐渐下降,主观分配的制造费用所占比重持续增长所带来的对产品成本的扭曲等不足,以作业作为成本动因,将间接性成本和支持性成本按照所消耗的组织共享资源的多少分摊到各项作业,然后根据各组织的作业消耗量把作业成本分配到各产品。看似作业成本法已顺利解决了标准成本法的不足,但在实践中,作业成本法因成本高、主观性较强、数据难于验证,不能从整体上反映公司的获利情况等原因,并未在生产性企业中得到广泛应用。2004年,一直致力于作业成本法推广应用的卡普兰和安德森通过在《哈佛商业评论》中的一篇文章对传统作业成本法进行了改进,提出了直接以时间作为基础,将成本分配到各项作业中的估时作业成本法。该方法操作简单易行,能够大幅提高作业管理人员的工作效率,及时发现作业存在的问题,有效提高企业的盈利能力。

2、估时作业成本法的原理

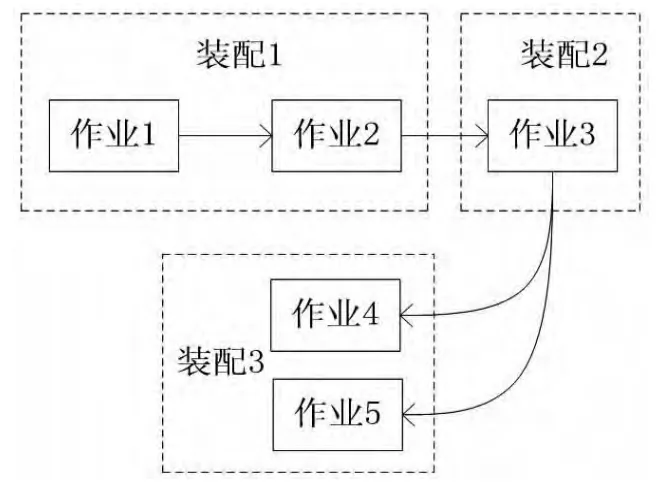

图1 作业流程图

估时作业成本法同样认为“产品消耗作业,作业消耗资源”,并以时间作为各部门的实际产能,将各部门实际耗费的资源成本,包括所有的、能够以货币计量的费用,如人工、设备成本、材料消耗等除以实际产能得到产能成本率,然后用产能成本率乘以部门实际消耗的产能获得该部门的成本,并能够非常简单地获得每项作业的成本。该方法操作的关键在于估计实际总产能和每项作业实际消耗的产能,即时间,而这种估时只要求能够达到企业战略成本的准确,而非精确。通过建立时间方程,把不同业务类型所要求的时间差异融入时间方程。也就是说,部门虽然存在几种或很多种不同的业务类型,但由于部门是类似或相近的业务按照一定联系的组合,这样能够建立远少于业务类型的时间方程。从数学角度看,时间方程可写为:

其中:β0是基础作业的标准时间,βi是额外的第i个作业需要的时间,Xi是额外作业的数量。

比如,一个生产车间可以生产A产品和B产品,这两个产品的生产流程交集部分就是基础作业,其耗费的时间就是基础作业的标准时间也就是方程中的β0,差异部分就是,若根据生产需要,增加I产品,那么只需要对生产I产品所需额外增加的作业时间进行估计即可。

这种通过以时间作为驱动因素,建立时间方程的方式来进行作业成本管理的方法比作业成本法更具有弹性,更加准确,容易维护,易于扩展,便于产能的分析预测和识别改进流程的机会等。

二、一个简单模型的分析

1、模型的建立

假设某制造企业共有三个车间,装配1、装配2和装配3,装配1有作业1和作业2两个作业活动,装配2有作业3一个作业活动,装配三有作业4和作业5两个作业活动,作业4最终生产出A产品,作业5最终生产出B产品。具体流程如图1所示。

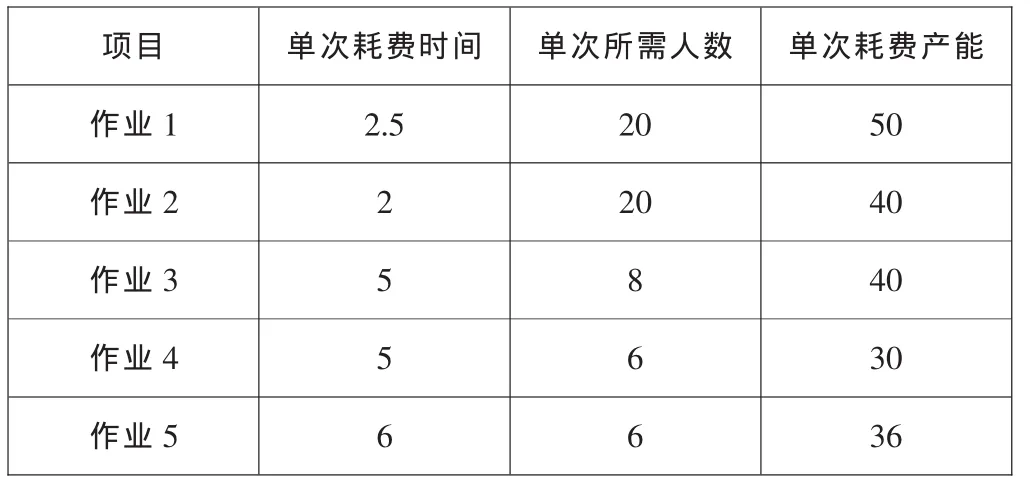

企业作业1和作业2是每天都需要进行的基础性工作,每生产一件A产品或B产品都需要作业3一次,生产一件A产品需要作业4一次,生产一件B产品需要作业5一次。三个车间共有工人20人,每月每人工作20天,每天每人工作6.5小时。每月人工成本60000元,材料成本90000元,机器成本100000元,其他成本30000元。

第一步,确定产能成本率,也就是单位时间的费用成本。一个月的实际产能为156000分钟(20人×6.5小时×60分钟×20天)。在这里,主管人员对每个人工作时间的估算应当扣除休息时间和其他合理耗时,如以机器工作时间作为产能,应扣除合理的维护、修理等耗时。不论直接生产部门还是间接部门,将三个车间的的成本费用相加得到该企业的总成本280000元(人工成本60000元+材料成本90000元+机器成本100000元+其他成本30000元)。总成本除以实际产能得到产能成本率1.79元/分钟。

第二步,建立整个过程的时间方程。通过流程图,将生产A产品和B产品作业上的时间差异融入方程,我们可以得出三个车间的时间方程,如下所示。

该企业的时间方程=(一次作业1时间+一次作业2时间)×天数+(一次作业3时间+一次作业4时间)×生产A产品的数量+(一次作业3时间+一次作业5时间)×生产B产品的数量。

然后需要主管人员估计每个作业所需要的时间。这种估计可以通过直接观察,如通过记录100个同一作业的时间耗费,再计算每个作业的平均耗时,也可以通过主管人员观察某项作业的时间直接估计,这样做的准确性可能远高于工人对生产过程的回忆。各项作业单次耗费时间和人数见表1。

假定该企业某月生产A产品800件,B产品1000件,将上表中的数据代入时间方程,那么,企业一个月的实际产能耗费=(作业1耗费产能50分钟+作业2耗费产能40分钟)×20天+(一次作业3耗费产能40分钟+一次作业4耗费产能30分钟)×800件+(一次作业3耗费产能40分钟+一次作业5耗费产能36分钟)×1000件=133800分钟。

表1 各项作业单次产能耗费计算表

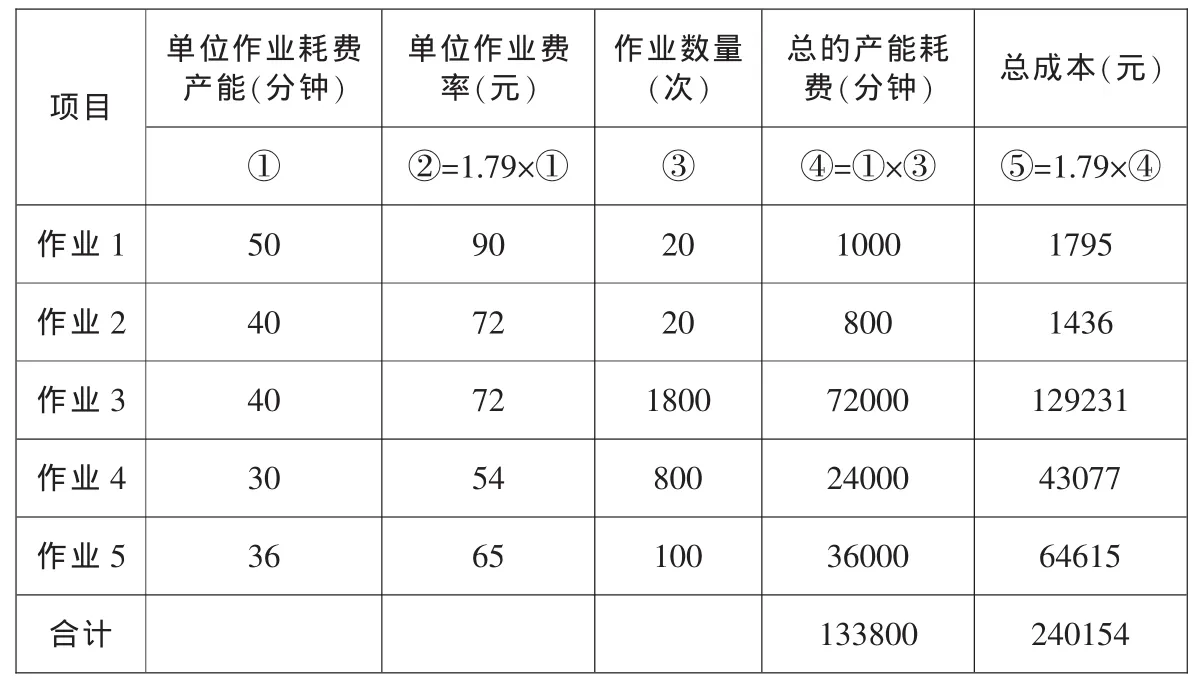

表2 各项作业资源耗费计算表

第三步,计算每项作业的成本,见表2。

2、分析

(1)产能利用率。该企业产能利用率为85.8%(总产能耗费133800分钟÷实际产能156000分钟),产能未充分利用耗用的成本为39846元(280000元-240154元),这种差异主要在于实际产能和产能耗费的双向计算。实际产能依据的是总的工作时间,产能耗费依据的是主管人员对每项作业的耗时估计,有别于传统作业成本法仅依据总工时计算分配成本(这种方式下的产能利用率永远是100%)。更深层次的原因是实际生产人员总是会作出利于自己的判断,认为自己所有的时间都已全部利用,主管人员更能有效地纠正这种偏差。

(2)产品的获利能力。对于A、B两个产品,设置辅助核算,我们就可以比较容易的在财务账套中获得各自的收入,但成本由于间接或支持性成本的存在,在传统作业成本法下,需要按照成本动因进行合理分配,在估时作业成本法下,如无特殊情况,可以直接按照产能耗费进行分配。在该企业,假定生产准备性的作业1和作业2无法明确划分为A产品和B产品,通过观察,在当前生产量下可以大致的估出两个产品准备时间的比例,从而进一步对产品成本进行分析,得出产品的获利能力。在这里,不能简单地以生产两个产品的数量作为划分生产准备性作业的依据,A产品虽然量小,但准备时间可能较多,应以实际的观察和长期的经验作为依据。

(3)作业的改进和优化。通过上述计算,我们可以很清楚的得到每项作业的实际产能耗费,企业可以通过对自身不同发展阶段的比较,作出判断,或对技术进行提升,或对不同作业人员进行合理统筹调配,降低每项作业耗费的时间和人工成本。当技术提升、每项作业产能耗费降低时,我们需要对产能成本率的分母进行调整,如果人工成本有所降低时,我们需要对总的资源耗费进行调整,也就是对产能成本率的分子进行调整。

(4)为预算做好准备。通过估时作业成本法,我们可以较为便捷的通过时间方程获得总的产能耗费和各项作业的产能耗费,进而能够获得每项资源的耗费预算,并且可以预计产能利用率,计算闲置产能的成本,为管理层下一步的资源安排提供决策依据。企业可以通过预算发现,目前的资源供给已经处于预期未来经营所需要的水平之上,这时,企业就可以作出决策,减少不必要的资源浪费,卖掉不需用的设备、厂房;企业也可以通过预算发现,现有资源不能满足生产需要,企业就可以购置资源或降低生产计划或提高生产效率。

三、建议

1、建立完善有效的信息系统

估时作业成本法虽然已经简化了传统的作业成本法,但仍需要有完善的信息系统来对数据进行维护、更新。当然,企业不一定非得单独建立一套信息系统支持该方法。企业可以充分发挥ERP的作用获得作业的相关数据,通过财务信息系统中的数据核算获得资源成本的相关数据。这样可以较好地控制使用该方法的成本,也更能体现出该方法的优势。

2、强化全员成本控制意识

在契约理论下,企业是由一系列契约组成,自然就会存在由于信息不对称和利益不同带来的各项成本。传统作业成本法由员工自己对工作时间作出估计会影响成本分配的结果,使管理层作出有偏差的判断。虽然估时作业成本法能够避免这一点,但仍需要让自己的员工形成成本控制的合力,建立成本控制文化,因为任何方法,在一定的环境下,由于信息不对称等因素的存在,或多或少都会存在不足或漏洞。

3、与其他管理理念进行融合

估时作业成本法是一种有效控制成本的方法,是一项基础工作,它本身并不排斥其他管理理念。如果能将估时作业成本法较好地融入其他管理理念,该方法能够更好地发挥自身的作用。现在,很多企业都在施行精益管理,精益管理能够找出减少浪费和增加客户价值的机会。而估时作业成本法能够提升这种价值的传递,因为该方法是以整个企业的业务数据为基础,不是靠人工获取一般客户和特定流程的数据,所以通过该方法获得的信息更加准确完整,这样能够更好地支持精益管理,提高企业运营效率。

[1]杨继良、尹佳音:作业成本法的新发展——估时作业成本法简介[J].财会通讯(综合版),2005(2).

[2]刘艳双:传统成本法与作业成本法应用比较——以××机械加工企业为例[J].财会通讯(综合版),2010(12)上.

[3]罗伯特·S·卡普兰、史蒂文·R·安德森:估时作业成本法:简单有效的获利方法[M].北京:商务印书馆,2012.

[4]万寿义:现代企业成本管理研究[M].大连:东北财经大学出版社,2007.

猜你喜欢

中学生数理化·七年级数学人教版(2022年5期)2022-06-05

中学生数理化·七年级数学人教版(2021年5期)2021-11-22

中国市场(2021年34期)2021-08-29

河南电力(2021年5期)2021-05-29

新世纪智能(数学备考)(2020年12期)2020-03-29

电影(2018年12期)2018-12-23

消费导刊(2018年10期)2018-08-20

中国工程咨询(2016年6期)2016-01-31

财经界(学术版)(2015年19期)2015-12-23

俄罗斯问题研究(2012年1期)2012-03-25