上市公司控股股东控制权收益制约机制研究*——来自民营公司数据

2014-03-15 03:48郑海燕

财会通讯 2014年6期

郑海燕

(上海应用技术学院 上海 201418)

一、引言

自20世纪90年代起,集中的股权结构成为广大发展中甚至是发达国家采用的主导型态,研究发现德国(Franks和Mayer,1994;Gorton和Schmid,1996)、日本(Prowse,1992;Berglof和Perotti,1994),意大利(Barca,1995),西欧11个国家(除英国和爱尔兰)的股权都相当集中(Faccio和Lang 2002)。掌握集中股权的控股大股东通过使用金字塔型股权结构,获得“同股不同权,大股有强权”的效应。现有研究主要集中在控股股东股权结构(持股比例、身份性质)对公司绩效的影响(过新伟,2012;吕长江,2006)。而公司绩效并不等同于控股股东的控制权收益,公司主要绩效体现的是广大中小股民利益要求,而控制权收益则体现的是控股股东的个体利益。依据现代公司治理理论,控股股东与广大中小股东之间存在利差的最重要影响因子——控制权与现金流权偏离度则是控股股东股权结构的核心。民营上市公司股权集中度较高,大部分的民营上市公司的终极股东选择金字塔结构分离所有权与控制权,实现了以较少的所有权掌握较多的控制权,(谷祺,2006)。相对于国有控股公司,民营上市公司多为家族(控股)企业,公司现代化治理水平较低,两权分类的潜在副作用更为显著。

二、文献综述

(一)控股股东现金流权与控制权收益关系 控制权收益是指控股股东通过行使控制权而获取的公司价值,控制权收益的最大化是控股股东的最终目标。现金流权,也称现金流量权是指上市公司股东通过付出的现金流而取得的权利(Lang,2004)。控股股东的激励效应源于其现金流权(Porta,1999)。控股股东的高现金流权比例会使得个人与公司实现“利益协同效应”(韩忠雪,2008)。依据资产专用性理论,权益资本具有非偿还性特点。通过高投入获取的高现金流权的控股股东,其股权转让风险和转让成本较高。控股股东的持股策略是公司经营状况的“晴雨表”和广大中小股东的“方向标”。因此,当公司运营出现问题,控股股东会选择股权增持或关联交易等理性行为去支持公司,力图向市场传递公司稳健发展的信号(Bolton and Thadden,1998),而不是简单抛售。否则,控股股东的非理性行为会引发广大中小投资者盲目抛售和股市的动荡,带来公司股价的迅速暴跌和控股大股东的更大亏损(Leland and Pyle,1977)。控股股东对公司的支持行为在我国的特别处理(ST)公司中较为普遍。适度提高控股股东现金流的投入比例,不仅有利于减少广大中小股东之间的“搭便车效应”,解决广大中小股东与管理层之间的代理问题,而且会改善大股东之间的“讨价还价效应”、“意见分歧效应”和“控制权争夺效应”(徐晓东,2006)。

(二)两权分离度与控制权收益分析 “两权分离”指的是控制权与现金流权的分离。控制权是指控股股东直接或间接地对公司的管理或经营政策施加控制性影响的权力。金字塔股权结构使得控股股东以较低的现金流权,却可以拥有远远超出现金流权的控制权。在计量模式上,控制权是金字塔型股权结构股权控制链条上的最小持股份额。现金流权是指金字塔层级链条上持股份额的乘积(Porta,1999)。金字塔多层控股模式导致的两权(现金流权与控制权)分离,对控股股东的行为选择产生影响。控制权体现了控股股东所拥有的权力,而现金流权体现了控股股东所承受的责任。在公司处于正常经营状态下,两权(控制权与现金流权)的匹配度会直接影响控股股东的行为选择。低匹配度,即控制权与现金流权偏离度较大时,控股股东可能会利用其信息优势,选择“索取型”不正当手段获取控制权私有收益。高匹配度,有利于促进控股股东的控制权收益与公司利益相协同。现金流权越高且与控制权偏离程度越低,控制权的“共享收益”对控股股东的激励效应越明显,相应地,大股东“掏空”上市公司的边际成本也就越高,有利于降低控股大股东追求“私有收益”动力(Durnev and Kim,2005)。公司的广告费用、研发费用和管理费用均有大幅度下降趋势(Yafeh和Yosha,2003)。当公司陷入困境,两权匹配度较高的控股股东会更加关注控制权共享收益。为帮助公司摆脱困境,控股股东会选择“付出型”行为。选择有利的时机和方式去支持公司。付出型行为主要是指控股股东通过其所控关联公司向财务困境上市公司提供如下的支持行为:提供低价的原材料、低价或无偿的赠与相关资产、主动为其承担相关费用或损失、为其提供贷款担保和高价购买其产品。“索取型”的掏空行为与“付出型”的支持行为是方向相反的利益输送行为。

三、研究设计

(一)研究假设 本文提出以下研究假设:

(1)控股股东现金流权与控制权收益分析。控制权收益的最大化是控股股东的最终目标。依据资产专用性理论,相对于债务融资,权益资本具有非偿还性特点。当公司陷入困境,银行等债权人会要求公司重组,若财务困境继续恶化,债权人会申请法院冻结公司资产提出破产清算诉讼。因此,作为直接利益相关者—控股股东会选择股权增持或关联交易等理性行为去支持公司,力图向市场传递公司稳健发展的信号(Bolton and Thadden,1998)。适度提高控股股东现金流的投入比例,不仅有利于减少广大中小股东之间的“搭便车效应”,解决广大中小股东与管理层之间的代理问题,而且,会改善大股东之间的“讨价还价效应”、“意见分歧效应”和“控制权争夺效应”(徐晓东,2006)。基于以上分析,本研究提出假设1:

假设1:控股股东的现金流权与控制权收益正相关

(2)两权分离度与控制权收益分析。金字塔多层控股模式导致的两权(现金流权与控制权)分离,对控股股东的行为选择产生影响。控制权体现了控股股东所拥有的权力,而现金流权体现了控股股东所承受的责任。在公司处于正常经营状态下,两权(控制权与现金流权)的匹配度会直接影响控股股东的行为选择。当公司陷入困境,两权匹配度较高的控股股东会更加关注控制权共享收益。为帮助公司摆脱困境,控股股东会选择“付出型”行为。选择有利的时机和方式去支持公司。付出型行为主要是指控股股东通过其所控关联公司向财务困境上市公司提供如下的支持行为:提供低价的原材料、低价或无偿的赠与相关资产、主动为其承担相关费用或损失、为其提供贷款担保和高价购买其产品。“索取型”的掏空行为与“付出型”的支持行为是方向相反的利益输送行为。基于以上分析,提出假设2:

假设2:控股股东的控制权与现金流权的匹配度与控制权收益正相关

(3)控股模式和控制权收益分析。相对于间接控股,直接控股股东的高持股比例决定了高控制权收益,由于风险收益匹配定理,直接控股股东也存在高控制风险,其直接持有的股权转让成本和转让风险较高。相对于间接控股,直接控股公司的控股股东在信息获取、程序制定、权利行使等方面占有信息优势。当公司陷入困境,控制权收益受到威胁时,直接控股股东会利用其信息优势,对困境公司提供支持。以确保控制权权收益长期最大化。依据以上“信息不对称”等相关理论分析,提出假设3:

假设3:直接控股公司控制权收益要高于间接控股公司的控制权收益

(4)内部监管与控制权收益关系。基于委托代理理论,和控股股东经济人假设,控股股东存在私人控制权收益的博弈。控股股东凭借其控制权和信息,采用索取型关联交易为自己谋福利。索取型关联交易是指上市公司控股大股东或其他关联方凭借其控股地位,通过关联交易直接转移上市公司的资源和利益。从公司治理角度看,控股股东通常会直接进入委派代理人进入公司董事会,因此控股大股东对经理的监督属于董事会的日常事务,控制股东自身的被监管存在问题。基于公司发展的长远战略,通过加强对控股股东的索取型行为的制约,有利于促进公司价值的提升。公司股东会随之公司整体绩效的提高而获得更多的共享受益。因此,提出假设4:

假设4:加强对控股股东的监督有利于提高公司股东的控制权收益

(二)样本选择与数据来源 本文采用的终极股东控制权和现金流权等相关数据来自CESMAR和CCER民营上市公司数据库,遗漏数据基于公司年报整理所得。为确保研究数据的准确性,随机抽取了1/5研究样本公开公布的年度财务报告,将其和数据库中的相关资料进行了核对。在研究期间界定上,选用样本公司2005-2010年面板数据进行实证分析。在数据筛选过程中本文剔除了如下特殊样本:相关数据不全的民营上市公司;陷入财务困境的ST公司;金融类上市公司。最终得到276家民营上市公司连续6年的1656个观测值。

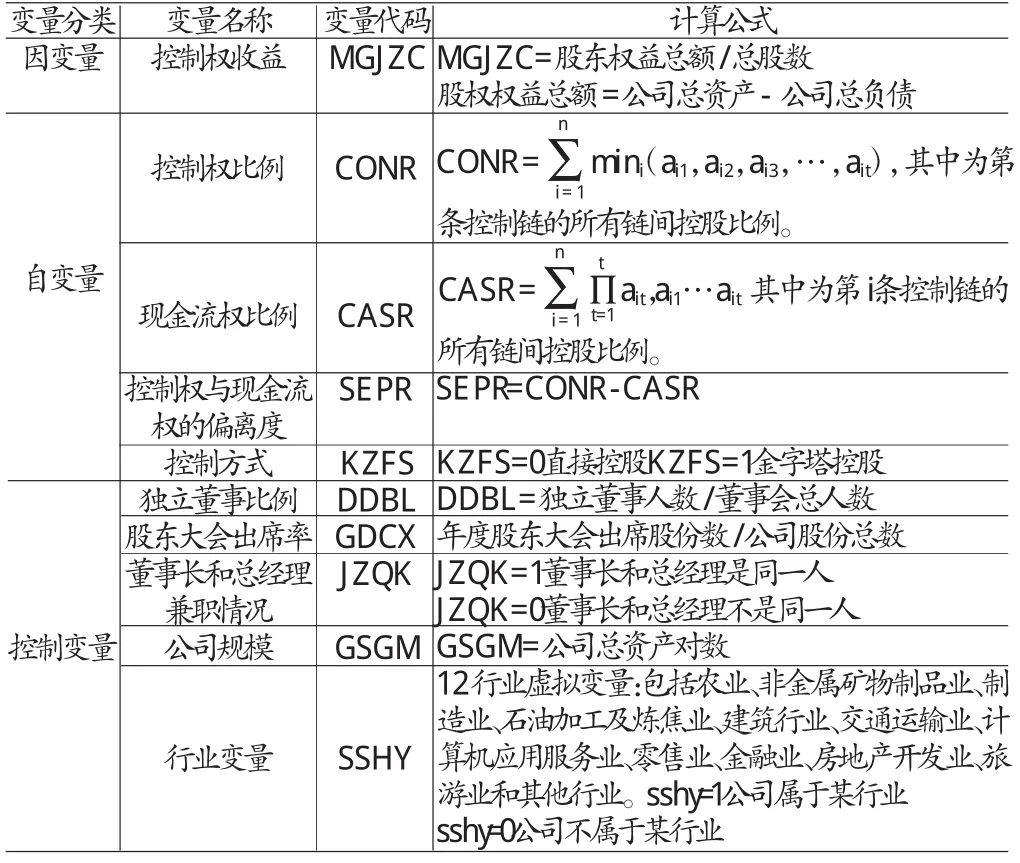

(三)变量定义与模型构建 变量定义见表(1)。为检验以上假设,本文构建如下面板数据计量模型:

表1 主要研究变量定义

其中,D代表控制权收益指标MGJZC(每股净资产)。X代表一组解释变量,具体包括:控制权比率(CONR)、现金流权比率(CASR)、控制权与现金流权的偏离度(SEPR)、控股股东采取的控制方式(KZFS)、股东大会出席率(GDCX)。CON代表一组控制变量,具体包括:独立董事比率(DDBL)、董事长和总经理兼职情况(JZQK)、公司规模(GSGM)和行业虚拟变量(SSHY)。主要变量说明见表(1)。αi代表截面数据的个体效应,若研究个体间差异是随机的,不确定的,则αi为随机变量,应采用随机效应模型进行估计;若研究个体之间的差异是系统性,是确定的,则αi为常数,采用固定效应模型进行估计。本研究依据Hausman检验结果确定采用随机效应模型。uit代表模型的随机误差项。

四、实证检验分析

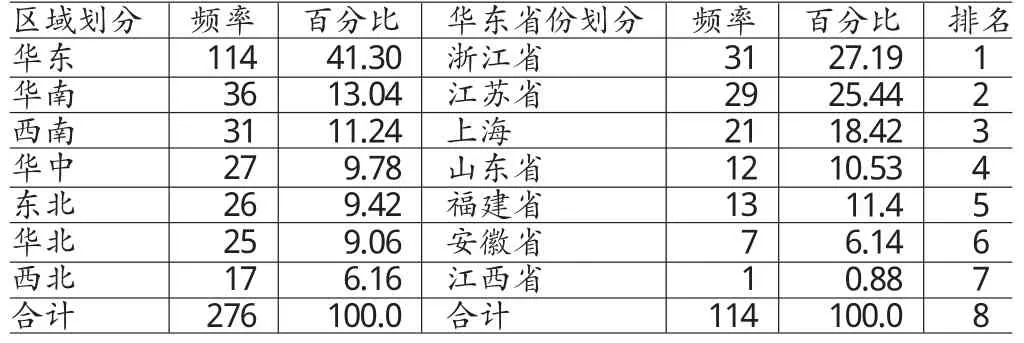

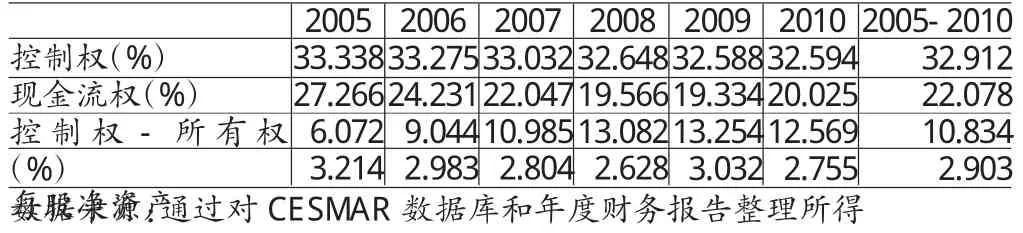

(一)描述性统计 由表(2)可见,中国在区域划分上主要有六大区域,其中:华东地区民营上市公司数量居多。在华东地区六省中,浙江省又名列榜首,上海紧随其后。由表(3)可以看出,从2005至2010年,我国民营上市公司控制权比例和现金权比例总体呈现下降趋势,但现金流权下降幅度要高于控制权,从而导致控制权对所有权的偏离程度整体呈上升趋势,偏离度由2005年的6.072上升到2010年的12.569,连续6年的偏离均值达到10.83%。公司控制权收益整体呈现下降趋势,由2005年的3.214上升到2010年的2.755。

表2 研究样本的地区分布情况说明

表3 控制权、现金流权和控制权收益(2005年-2010年)

表4 控制权、现金流权与控制权收益随机效应模型估计

(二)回归分析 由表(4)可见:模型1和模型6反映了控股股东现金流权比对控制权收益正相关。假设1得以验证。模型2反映了控制权比对控制权收益负相关。模型3和模型7反映了控制权与现金流权的偏离度与控制权收益负相关,假设2得以验证。模型4反映了控制方式对控制权收益呈现显著的负向影响关系。即控股股东采用直接控股方式的控制权收益显著高于采用金字塔控股方式的控制权收益。假设3得以验证。模型1至模型6共同反映了独立董事比例与控制权收益无显著的影响关系以及公司规模与控制权收益正相关。我国民营公司独立董事制度并未发挥预期效果,因为当存在大股东控制的时候,独立董事的产生机制使独立董事不可能真正独立(萧维嘉等,2009)。绝大多数公司都是由大股东向董事会提出独立董事人选,再以董事会的名义提名,其他股东推荐的很少。模型5和模型7反映了股东大会对控制权收益会产生积极影响,通过提高股东大会出席率,有利于提高控制权收益,假设4得以验证。

(三)稳健性检验 由于我国民营上市公司多为股权较为集中的家族企业,本研究借鉴以往研究,选择20%为终极控制股东有效控制的临界值,对以上研究结论进行稳健性检验。结果表明,该临界值回归效果较好且模型不存在序列相关性。

五、结论

本文分析结论如下:基于投资者择股角度,现阶段我国民营上市公司控制股东的控制权与现金流权的偏离度较高。因此,控股股东的控制权私有收益有较大的寻利空间。因此,对于两权偏离度较高的民营上市公司,投资者要慎重。可以选择控股股东所持有现金流权较高,且采用直接控股方式特征的民营上市公司。基于两权偏离的内部治理环境角度,我国民营上市公司的独立董事对控股股东控制权收益无显著的影响关系,独立董事制度并未发挥预期效果。为了增强独立董事的独立性,不能由控股股东提出全部独立董事人选,而应留出适当名额,由中国证监会或沪深交易所推荐、公司股东在网上投票差额选举产生。政府相关金融部门需要加强对采用多级控制链的股权治理模式的民营企业的监管,可以通过强化股东大会的监管作用,提高股东大会出席率,加强对控股股东控制权私有收益的监督。

[1]徐菁、黄琚:《大股东控制权收益的分享与控制机制研究》,《会计研究》2009年第8期。

[2]谢新:《终极控制股东、现金流权、控制权与公司绩效的关系——基于沪市民营公司的经验证据》,《财会通讯》2013年第9期。

[3]许永斌:《中国上市公司控制权私有收益问题研究》,经济科学出版社2008年版。

[4]萧维嘉、王正位、段芸:《大股东存在下的独立董事对公司业绩的影响》,《南开管理评论》2009年第12期。

[5]过新伟、胡晓:《CEO变更与财务困境恢复》,《首都经贸大学学报》2012年第3期。

[6]Leland,Hayne E.,and David H.Pyle.Informational Asymmetries,Financial Structure,and Financial Intermediation,Journal of Finance,1977.

[7]Hans mann.H.The Ownership of Enterprise,Cam bridge Ma:The Belknap Press of Harvard University Press,1996.

[8]R La Porta.Corporate Ownership Around the World,The Journal of Finance.1999.

[9]Durnev,A.,Kim,E.To StealorNot to Steal:Firm Attributes,Legal Environment and Valuation,2005.

[10]Yafeh and Yosha.Large Shareholders and Banks:Who Monitors and How?Economic Joumal,2003.

猜你喜欢

今日农业(2021年19期)2022-01-12

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

海峡姐妹(2017年11期)2018-01-30

商业会计(2015年15期)2015-09-21

软科学(2015年7期)2015-07-30

中国经济信息(2015年8期)2015-05-05