控股股东两权分离与信息披露研究*——来自上市公司的经验证据

2014-03-15 03:48吕秀华郭绍俊

财会通讯 2014年6期

吕秀华 郭绍俊

(1、北京大学光华管理学院;2、中国科学院数学与系统科学研究院 北京100871)

一、引言

作为连接资本市场资金供给方和需求方的重要纽带,良好的信息披露是资本市场有效运作的必要条件,因此信息披露质量一直以来受到资本市场各方参与者的高度重视。La Porta,LopezDe Silanes和Shleifer(1999)认为,各国在信息披露水平方面的差异,很大程度上可以用该国公司股权结构的差异来解释。当上市公司存在控制性股东时,控制性股东倾向于以外部股东的利益为代价侵害上市公司的利益,并且从中利用自身的信息优势进行选择性信息披露来误导中小股东。大量研究发现除了英美等发达市场国家股权比较分散,大多数国家公司股权集中,存在控制性股东。通过交叉持股、金字塔的股权结构,控股股东的控制权往往与现金流权出现了分离(两权分离),这导致了控股股东的利益侵占动机(Claessen等,2002)。已有关于控股股东两权分离与上市公司信息披露的研究很多,然而得到的结论却并不一致。部分学者研究发现控股股东两权分离导致了上市公司信息披露质量的下降(Fan和Wong,2002;Attig等,2006),然而也有研究认为在特定的条件下,两权分离的控股股东会自愿采取自我约束机制来降低代理成本(Doidge,Karolyi和Stulz,2004;Fan和Wong,2005),Durnev和Kim(2005)则发现公司的所有权结构与信息披露并没有显著的相关关系。理论上控股股东的两权分离度与信息披露环境的关系与一个国家的法制环境、资本市场融资难易程度以及投资者群体特性相关。中国资本市场投资者法律保护环境不佳,机构投资者比重过低,整个市场投机成风,投资融资功能都比较弱。那么在中国资本市场控股股东两权分离如何影响信息披露?目前国内这方面的研究还相当欠缺。本文采用2003年至2011年深交所3769个样本,充分控制了影响信息披露的变量对这个问题重新考察,同时本文还考察了投资者保护环境的改善是否降低了两权分离对信息披露影响。

二、研究设计

(一)研究假设 通过交叉持股、金字塔的股权结构,控股股东往往拥有超过现金流权的控制权,也即出现控制权与现金流权的分离。有研究发现,控制权与现金流权的分离可能会导致控股股东的“侵占动机”,这是因为首先这种股权结构下控股股东拥有的控制权使他们能够对上市公司的决策加以控制,其次较小的现金流权又使得他们仅承担部分的上市公司价值的下跌,因此控股股东既有能力也有动力来做出使自己受益而损害上市公司利益(其他股东利益)的决定,学术界把控股股东与中小股东之间利益冲突所产生的代理问题称为“第二类代理问题”,以区别于经理人与投资者的利益冲突所产生的代理问题(郑志刚,2004)。一般来讲,为了掩人耳目不让自己获取控制权私利的活动为广大投资者所知,从而提高自利性行为得以执行的概率,终极控股股东可能会极力阻挠或者延迟披露公司的信息以规避外部股东的监督。从这个角度来讲,两权分离的上市公司信息披露愈加不透明,这个推论得到了众多研究者的支持。然而关于控股股东的两权分离与公司信息披露的关系也有不同的观点存在:在特定的条件下,如果自愿披露更多的与质量更高的信息带来的收益大于成本的话,控股股东会自愿采取自我约束机制来监督自己的行为。这种观点的逻辑是,预期到“第二类代理成本”的中小股东会将这种代理成本加入对公司的预期从而体现在公司的再融资成本上,因此代理成本最终会由大股东来承担,控股股东的自愿披露会降低代理成本从而使控股股东获益。这种观点也得到了部分研究的支持。理论上控股股东的两权分离度与信息披露环境的关系与一个国家的法制环境、资本市场融资难易程度以及投资者群体特性相关。我国上市公司投资者保护环境较差,两权分离的股权结构导致的大股东侵占问题越发严重(王鹏,2006),同时机构投资者占比不高,理性的基于基本面的投资不多导致主动披露信息的收益有限,因此我们认为在我国上市公司,控股股东的两权分离度越高,上市公司信息披露质量越差。由此形成了假设一:

假设一:控股股东两权分离度越大,上市公司信息披露质量越差

上市公司同时到境外上市,则投资者保护环境明显改善(沈洪波等,2009;白重恩等,2005),这是因为一方面境外资本市场上的投资者对上市公司的监督角色更强,其机构投资者、财务分析师、投资银行等诸多主体关注公司的长期投资价值,能够有效的甄别会计信息的质量,具有明显的投资者监督优势。另一方面境外上市公司需要按照国际会计准则披露信息,信息披露要求更加严格,严格的法律监管与制度规范形成对投资者强有力的保护。因此境外上市能够有效制约控股股东对中小股东与上市公司利益的侵害,从而降低控股股东的两权分离带来的信息披露质量的下降。由此形成假设二:

假设二:境外上市公司,控股股东两权分离与信息披露的负相关关系变弱

(二)样本选取与数据来源 本文以2003年至2011年为研究区间,以深交所的非金融行业上市公司为研究对象。在剔除了数据不全的样本之后,最终得到一个包含3679个观测值的非平衡面板数据。之所以选择深交所上市公司,主要是基于信息披露质量数据的可得性。本文的信息披露质量数据来源于深交所网站,其他数据来源于国泰安的CSMAR数据库。

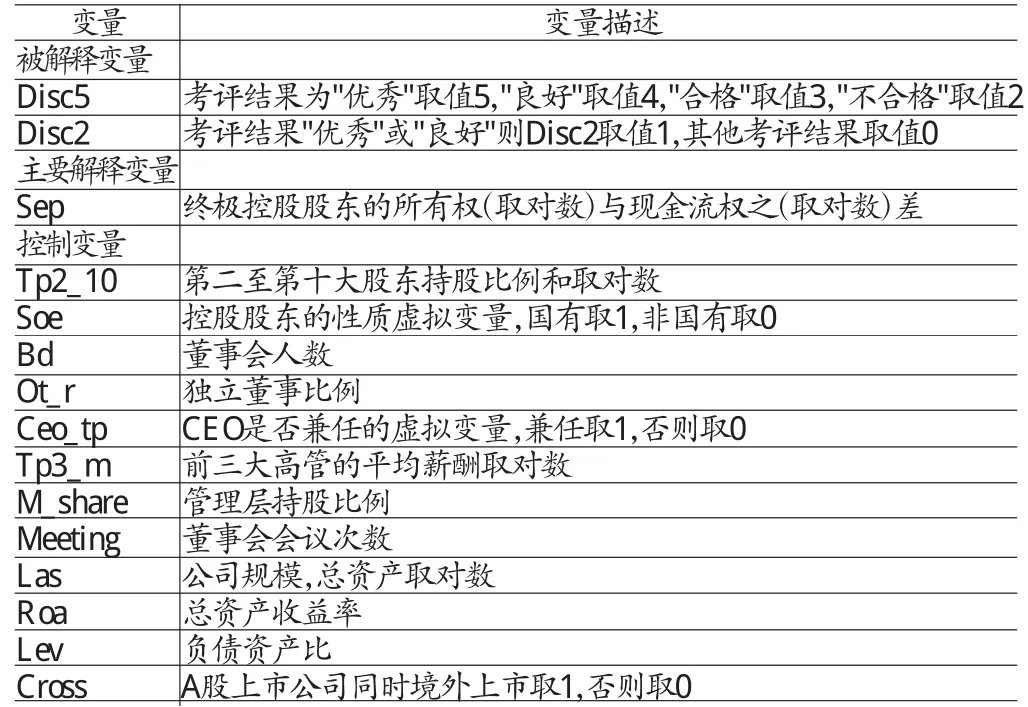

(三)变量定义 因变量信息披露质量采用深圳证交所对上市公司信息质量的评级作为信息披露质量的度量,信息披露度变量Disc5的定义借鉴曾颖和陆正飞(2006),考评结果为“优秀”取值5,“良好”取值4,“合格”取值3,“不合格”取值2;借鉴尹志宏等(2010),本文还同时采用Disc2的定义作稳健性检查,考评结果“优秀”或“良好”则Disc2取值1,其他考评结果取值0。主要的解释变量是控股股东控制权与现金流权的分离度(Sep,控制权取对数与现金流权取对数的差)以及A股上市公司是否同时境外上市虚拟变量(Cross)。尹志宏等(2010)发现,公司治理结果的合理安排能够对信息披露产生促进作用,因此本文首先系统控制了可能影响公司信息披露的公司治理变量,包括控股股东以外的大股东(Tp2_10),公司国有属性(Soe),董事会规模(Bd_s)、会议次数(Meeting)、独立董事比例(Ot_r)与董事会的两职分离(Ceo_tp)等常用的董事会治理变量,前三大高管薪酬(Tp3_m)和管理层持股(M_share)等管理层激励变量。本文控制了公司规模(Las)。企业的业绩也会影响信息披露,这是因为业绩较差的公司有强烈的动机掩饰经营亏损或业绩下降,本文控制了公司业绩(Roa)。另外,负债的使用也会影响信息披露,一方面,负债越高的公司进行盈余管理的动机越强造成信息披露质量的下降,另一方面债权人的治理角色又可能对信息披露起到促进作用,因此本文控制了公司负债率(Lev),本文还控制了年度与行业虚拟变量。变量的定义参见表(1)。

表1 变量定义

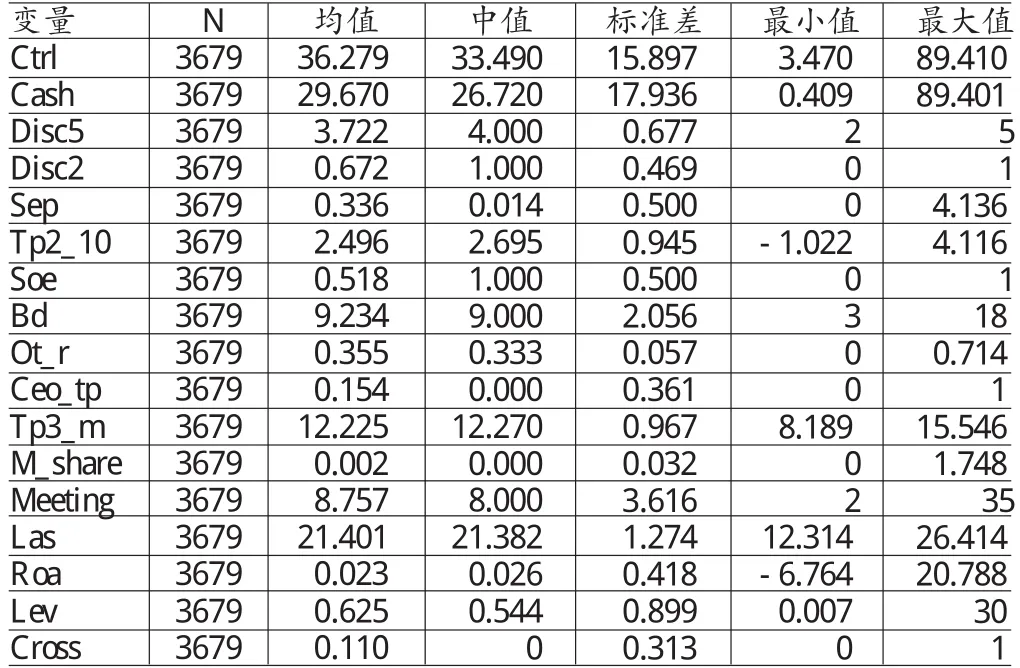

表2 主要变量的描述性统计

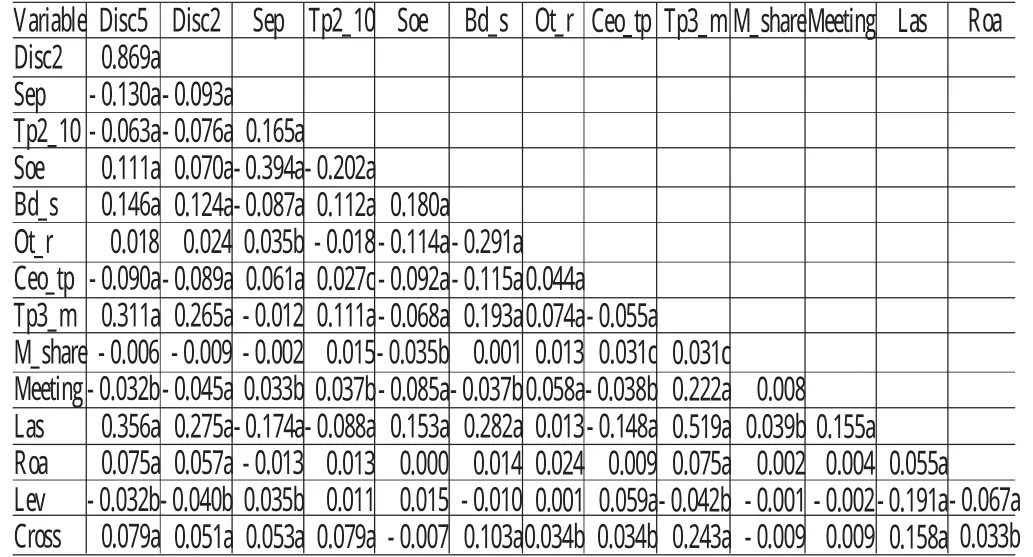

表3 报告主要解释变量与信息披露的相关性分析

(四)模型建立 本文采用以下的回归模型对两权分离度与上市公司信息披露之间的关系进行检验:

Disp5/Disp2=∂0+∂1*Sep+∂2*Tp2-10+∂3*Soe+∂4*Bd+∂5*Ot_r+∂6*Ceo_tp+∂7*Tp3_m+∂8*M_share+∂9*Meeting+∂10*Las+∂11*Roa+∂12*Lev+∂13*Cross+ΣIndustrydummy+ΣYeardummy+ε

三、实证检验分析

(一)描述性统计 表(2)对主要变量进行描述性统计。统计结果显示:(1)控股股东控制权与现金流权的均值相差6.61%(39.28%-29.67%),本文定义的分离度(Sep)均值为0.336。(2)11%的上市公司同时发行了B股或H股。(3)我国国有上市公司的比重仍然很高,样本公司51.8%为国有公司。(4)独立董事比例(Ot_r)在样本期的均值为35.3%,接近证监会要求的1/3,标准差很小为0.052。说明绝大多数上市公司没有动力主动提高独立董事比例,而是仅仅将独立董事比例保持在政策要求的水平上。(5)CEO兼任的公司并不多,仅有11.5%的公司总经理同时兼任董事长或副董事长。(6)管理层持股比例非常低,均值仅为0.2%。

(二)相关性分析 从表(3)可以看到,控股股东控制权与现金流权分离度(Sep)与公司信息披露变量(Disp5、Disp2)显著负相关,初步验证了我们的假设。这说明控股股东两权分离度越高,导致控股股东侵占动机越强,为了隐藏自己获取控制权私利的行为造成了差的信息披露。上市公司境外上市(Cross)与信息披露显著正相关,初步说明A股上市公司境外上市可以增强信息披露。公司规模(Las)、收益率(Roa)都与信息披露显著正相关,与假设一致。公司负债率(Lev)与公司信息披露显著负相关,这也与假设相一致。

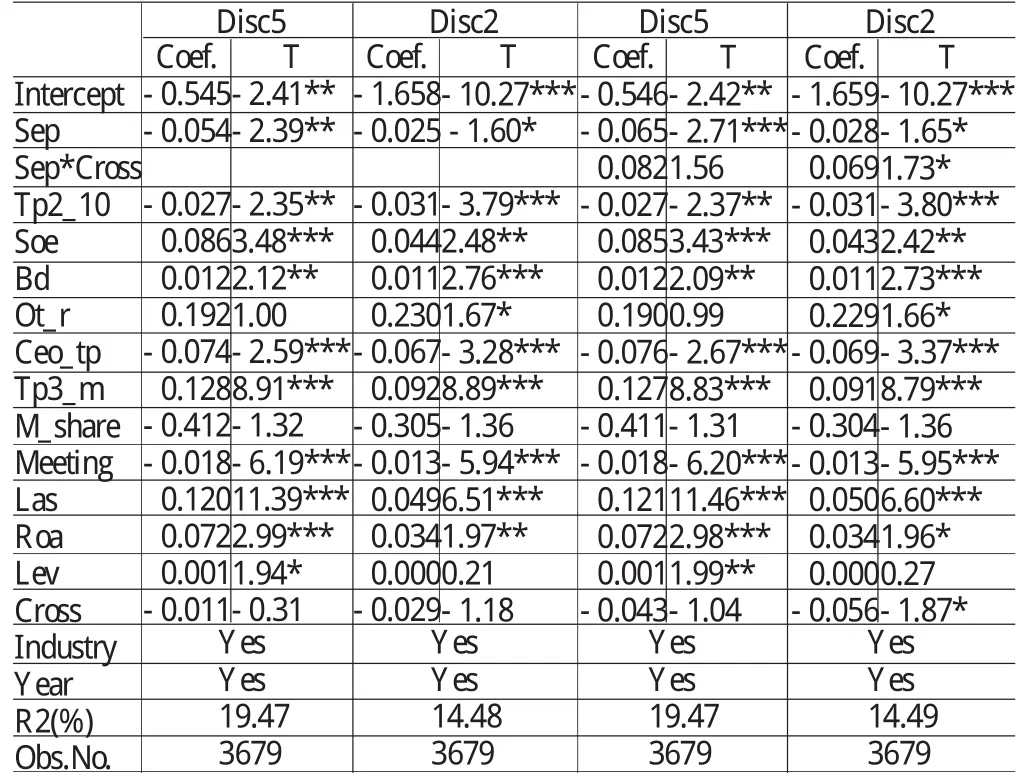

表4 控股股东两权分离对信息披露影响的回归结果

(三)回归分析 模型的回归结果见表(4)。前两个回归分别为基于Disc5和Disc2的回归结果,研究控股股东两权分离度对信息披露的影响。后两个回归结果引入控股股东两权分离度与境外上市变量的交叉性(Sep*Cross)来考察境外上市的影响。对于每个回归结果,前一列为回归系数,后一列为t值和显著性。

表(4)第一个回归结果显示,在控制了常用的影响公司信息披露的公司特征变量和公司治理变量后,控股股东两权分离度(Sep)的回归系数为负,并且在5%的统计水平下显著。第二个回归结果中控股股东两权分离度的回归系数在10%的统计水平下显著。与我们的假设一致,说明控股股东控制权与现金流权的分离确实导致了公司信息披露质量的下降。表明控股股东两权分离度越高,控股股东的侵占动机越大,为了隐瞒控股股东的侵占行为造成了公司信息披露的下降。表(4)结果还显示,公司的规模(Las)与收益率(Roa)回归系数均显著为正,与预期一致,说明公司规模越大,收益率越高,信息披露越好。公司董事长与总经理两职合一(Ceo_tp)与信息披露显著负相关,两职合一的上市公司信息披露越差,这与预期一致,因为一般认为两职合一的上市公司内部人控制更加严重导致了信息披露变差。管理层薪酬(Tp3_m)与信息披露显著正相关,可能是因为薪酬越高的上市公司高管为了为了维持持续性的高管地位和薪酬水平有动力加强信息披露。而国有公司(Soe)信息披露更好可能是国有公司不需要通过盈余管理来实现融资。比较有意思的是,第二至第十大股东的持股比例越高,信息披露反而越低,董事会会议次数越多,信息披露也越高,说明控股股东以外的大股东的存在以及董事会活跃度的提升并没有带来信息披露质量的提高。表(4)第三个结果显示,控股股东两权分离度与境外上市变量的交叉性(Sep*Cross)回归系数为正,并且在10%的统计水平下显著,说明A股上市公司境外上市能显著降低控股股东两权分离与信息披露之间的负相关关系,与我们的假设相一致。这是因为境外上市的公司治理效应降低了控股股东对上市公司的侵占行为,从而也就降低了为了隐瞒侵占行为而带来的低信息披露。第四个回归结果中交叉项的系数仍然显著为正。

四、结论

本文研究发现,控股股东两权分离度越高,上市公司的信息披露质量越差。表明控股股东为了隐藏其对上市公司与中小股东利益侵占行为阻挠了公司信息披露行为从而降低了信息披露质量。进一步研究发现,境外上市公司的控股股东两权分离与信息披露之间的负相关关系减弱,说明投资者保护环境的改善能够有效降低控股股东的侵占动机,从而降低信息披露质量的下降。本文的研究为理解我国上市公司信息披露行为提供了重要经验证据,同时还表明投资者保护环境的改善对于降低控股股东侵占行为的重要意义。

[1]白重恩、刘俏、陆洲等:《中国上市公司治理结构的实证研究》,《经济研究》2005年第2期。

[2]曾颖、陆正飞:《信息披露质量与股权融资成本》,《经济研究》2006年第2期。

[3]沈洪波、廖冠民、廖理:《境外上市、投资者监督与盈余质量》,《世界经济》2009年第3期。

[4]尹志宏、姜付秀、秦义虎:《产品市场竞争、公司治理与信息披露质量》,《管理世界》2010年第1期。

[5]郑志刚:《投资者之间的利益冲突和公司治理机制的整合》,《经济研究》2004年第2期。

[6]Attig,N.,Fong,W.-M.,Gadhoum,Y.,Lang,L.H.P.,Effects of large shareholding on information asymmetry and stock liquidity.JournalofBankingand Finance30,2006.

[7]Bebchuk,L.,Kraakman,R.,Triantis,G.,Stock pyramids,cros sowner ship,dual-class equity:the creation of agency costs of separating control from cash flow rights.In:Morck,R.K.(Ed.),Concentrated Corporate Ownership.University of Chicago Press,Chicago,pp.2000.

[8]Claessens,S.,Djankov,S.,Fan,J.P.H.,Lang,L.H.P.,Disentangling the incentive and entrenchment effects of large shareholdings.Journal of Finance 57,2002.

[9]Doidge,C.,Karolyi,A.,and Stulz,R.,Why Are Foreign Firms Listed in the U.S.Worth More Journal of Financial Economics71,2004.

[10]Durnev,A.,and E.H.Kim,To Steal or Not to Steal:Firm Attributes,Legal Environment,and Valuation.Journal of Finance 60(June),2005.

[11]Dyck,A.,Zingales,L.,Private benefits of control:an international comparison.Journal of Finance59,2004.

猜你喜欢

今日农业(2021年19期)2022-01-12

小学生学习指导(高年级)(2021年4期)2021-04-29

财讯(2019年7期)2019-06-11

汽车观察(2018年10期)2018-11-06

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

软科学(2015年7期)2015-07-30

新高考·高二数学(2014年7期)2014-09-18