基于财政支出结构偏离模型的省级政府财政支出结构评价

2014-03-19 07:30郭红玲李建振宋长善

地方财政研究 2014年12期

郭红玲 李建振 宋长善

(西南交通大学,成都 610031)

一、问题的提出

财政收支是国家财政的重要组成部分,一方面财政收入是政府为了实现其提供公共产品与服务等职能通过各种途径收集起来的资金,另一方面财政支出就是政府对财政收入资金重新分配的过程。何振一(2000)等认为财政支出结构指政府依据不同职能而分配财政资金后形成的结果,与此同时在财政的重要性方面,王宏利(2009)则认为财政支出结构是否合理不仅影响财政支出本身的效率与经济效率,而且对社会的进步和经济的发展同样有着重要影响。

财政支出结构与经济的发展密不可分,国外学者Barro(1990)认为政府存在一个最佳的财政支出规模,政府消费支出与公共投资支出对人均GDP增长的作用呈现出相反的特点,其中公共投资支出促进了人均GDP的增长;此后,财政支出结构与经济增长的内生关系成为国外学者关注的重点。如:Easterly(1993)等通过研究发现,发展中国家经济增长与公共投资性支出比重变化之间有正相关关系,通信、交通等基础设施的投资增长为经济增长创造条件。Goldsmith(2008)通过理论分析认为生产性投资支出可以促进经济的长期增长,而非生产性消费支出会减少私人投资,导致经济增长率的降低。但是Devarajan(1996)等在对生产性支出做出重新界定的基础上进行实证分析得出与之相反的结论。

与国外学者相比,国内学者在财政支出结构方面的研究也取得了一些新的进展。龚六堂(2001)等研究表明经常性项目开支与资本性开支的波动对于经济增长的影响呈现出负面效应。国内学者关注的重点在于各财政支出项目对于经济发展的影响。王春元(2009)认为现有的财政支出结构中只有教育支出的增加对于经济的增长有促进作用,但是曾娟红(2005)等研究发现国防与社会文教费的增加对于经济的增长均有正面的促进作用,而行政管理费则相反。张钢(2006)等利用省级面板数据实证分析,发现在东部地区行政管理费的增加对经济增长具有负面影响,而在中部和西部则是正的影响;东部和中部地区基本建设支出的增长对经济增长具有负面影响,而西部地区表现的则是正面影响。即使是对于同一个省份的辽宁,不同性质的财政支出类型对于经济的增长也具有不同作用,例如:王海军(2011)等认为社会保障支出与经济增长无显著相关关系,科教文卫支出的增长对经济增长有正面促进作用,而行政支出和基本建设支出与经济增长负相关。

综合上述国内文献来看,学者们对于我国政府财政支出结构的研究主要集中在各种分类项目对于经济增长的影响,并且还没有得出统一的结论。但是对于我国各省级政府财政支出结构之间的差异性比较和评价以及将财政支出结构作为一个整体对于各省GDP总量的影响研究的相对较少。因此,本文希望通过建立“财政支出结构偏离模型”比较分析我国各省(不包括台湾、香港及澳门地区)级政府财政支出结构之间的不同,研究“财政支出结构偏离”与各省GDP总量的关系,最后根据财政支出偏离程度把各省级政府的财政支出结构进行归类,为各省级政府正确界定自身的财政支出结构的发展水平提供一定的参考。

二、“财政支出结构偏离”概念的界定

“财政支出结构偏离”是一个全新的概念,“财政支出结构的偏离模型”对于财政支出结构来说是一个全新的评价体系。曹荣庆(2004)首次用“财政支出结构的偏离模型”对中美各级政府及中国各级政府之间的财政支出结构进行了分析,“财政支出结构偏离”指的是研究对象政府的财政支出结构与参照对象财政支出结构的差异性。

按照曹荣庆的“财政支出结构偏离模型”理论,“财政支出结构偏离”计算公式如下:

公式(1)中,Y表示财政支出结构偏离系数,Yn表示作为研究对象政府的财政支出比例,Ym表示作为参照对象政府的财政支出比例,i表示具体财政支出项目。由于Ym(Ym不能为0)与Yn的大小并不确定,所以Y的值可能有三种情况:正数、负数与0。如果计算结果为正数,那么表示在i项财政支出方面,作为研究对象的政府通过对这部分项目高比例的财政支出履行了相对于参照政府过多的职能;反之,则是说明作为研究对象的政府通过对这部分项目低比例的财政支出履行了相对于参照政府较少的职能;若是为0,表示作为比较对象的两个政府的财政支出结构完全相同。

公式(2)中,在计算政府财政支出结构的总体偏离时,考虑到Y值存在负数的问题,在计算所有项目偏离的加总时,要对所有项目的偏离数值取绝对值处理。本文计算的财政支出结构偏离程度为总体偏离数值,各省财政支出数据来源于中国统计年鉴。

三、省级政府间财政支出结构的比较与评价

(一)中央政府与地方政府的财政支出比例比较

自2007年开始,中国统计年鉴关于财政支出项目的分类较以往年份发生了明显的变化。由于统计口径的变化,各个支出项目与以往的项目没有可比性,因此,本文采用2007年-2012年的各地区财政支出的统计数据进行分析。

表1 中央和地方财政支出与比重

如表1所示,2007年中央和地方财政支出占财政总支出的比重分别为23.0%和77.0%,到2012年地方财政支出占财政总支出的比重达到了85.1%,增加了8.1个百分点。由表中的数据可以看出,地方财政支出的比重自2007年开始是逐年递增的,财政支出比例的增加预示着地方政府总财政支出的增长,假设地方政府财政支出结构不变,那么各项财政支出项目的支出将会相应增长。然而,实践中地方政府为了应对不同发展阶段的具体问题,总会对其财政支出结构进行调节,因而地方财政支出结构是根据实际情况的变化而不断进行变动的。另外,根据文献资料,不同的财政支出结构会对地方的GDP总量产生影响,因而各地方政府的财政支出结构是否合理的问题应当引起关注。

(二)各省“财政支出结构偏离”程度比较

地方财政支出是全国所有省份财政支出的总和。地方政府的财政支出项目包括一般公共服务、教育、社会保障与就业、医疗卫生、节能环保、城乡社区事务等项目。“财政支出结构偏离”计算公式要求作为参照对象政府的各项财政支出数值不能为0,而且存在不同年份财政支出项目相互交叉的现象,因此为了使得计算结果更具合理性,本文在计算“财政支出结构偏离”数值时,剔除了地震灾后恢复重建、外交、国债还本付息支出、援助其他地区支出及其他支出项目等数据缺失或者不会对结果产生显著影响的财政支出项目。

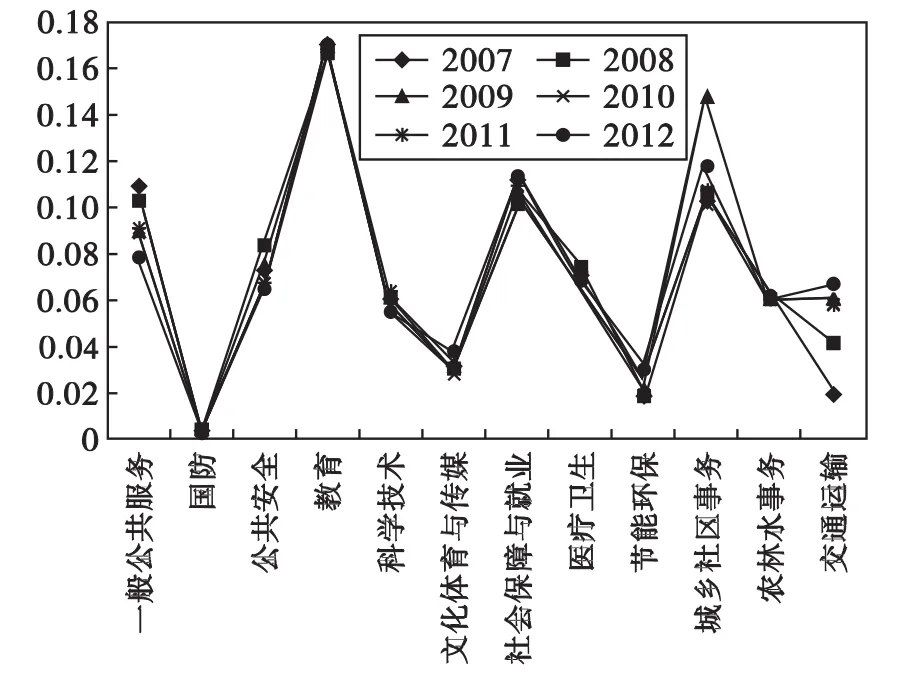

北京作为中华人民共和国的首都,承载着政治、经济、文化等重要职能,图1展示了2007年-2012年之间,北京市政府在主要财政支出项目上的支出比例变化情况。由图1可以看出,北京在2007年-2012年期间,各项主要财政支出项目的比重比较平稳,政府的财政支出结构比较稳定,其财政支出项目主要集中在教育、社会保障与就业、城乡社区事务等。鉴于财政支出结构的稳定性及其在经济发展中起到的带头作用,将北京市政府的财政支出结构作为参照对象是比较合理的。

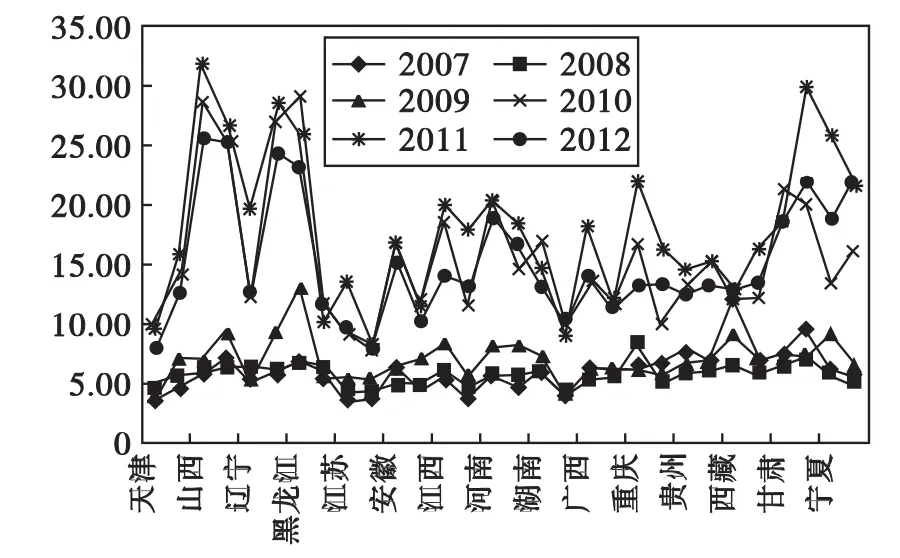

按照“财政支出结构偏离”的计算公式,本文以北京市政府财政支出结构为参照对象,主要是对省级政府间的财政支出结构做横向比较。通过对各省政府财政支出项目的数据进行整理,经过处理后的2007年-2012年各省(自治区、直辖市)级政府的“财政支出结构的总体偏离”数值的折线图如下:

图1 北京市政府主要财政支出结构(2007-2012)

图2 各省级政府财政支出总体结构偏离程度(2007-2012)①横轴代表全国除北京市外的30个省(自治区、直辖市)级政府,纵轴表示“财政支出结构总体偏离”的数值范围,图中每一个折线点表示对应年份对应省份政府的财政支出结构相对于北京市政府财政支出结构的总偏离值。数值越小表示对应政府的财政支出结构与北京市政府财政支出结构的差异性越小,数值越大说明对应政府的财政支出结构与北京市政府的财政支出结构差异性越大。

2007年-2009年间,相对于参照对象北京市政府的财政支出结构,各省(自治区、直辖市)级政府的财政支出偏离程度比较接近,基本上在5.0-10.0之间,说明除北京市外的全国30省份的地方政府财政支出结构不存在明显的差异性,且财政支出结构保持相对稳定。

2010年-2012年间,各省(自治区、直辖市)之间的财政支出结构偏离数值不再趋于一致,在不同省级政府间呈现出了明显的差异性。以国家统计局默认的省份排列顺序为准,各地方财政支出结构大致呈现出“U”发展趋势。总体上来看,以山西、内蒙古、辽宁为一端,以青海、宁夏和新疆为另一端,呈现出相对其他省份财政支出机构总体偏离幅度较大。其中2010年-2011年期间山西、内蒙古、吉林、黑龙江、青海五省份的政府的财政支出结构与同年北京市政府财政支出结构相比,“财政支出结构偏离”程度基本上达到了25.0以上,甚至超过了30.0,这五个省份之间的财政支出结构差异性不明显,但是与其他省份相比,其财政支出结构具有比较明显的不同;另外,宁夏回族自治区的“财政支出结构偏离”数值的变化区间比较大,较其他省份来说较不稳定。

(三)财政支出结构偏离程度与各省GDP的关系

财政是政府有效提供公共产品与服务的重要保障,各项财政支出项目所占的比例变化在一定程度上代表着政府履行职能的侧重点的变化。文献表明财政支出结构的变化会对经济的发展产生影响。因而,本节重点探讨了财政支出结构与GDP之间的关系。

回归方程为:y=ax+b

其中,y代表GDP总量,a代表非标准化系数,b代表对应常量,x代表各省“财政支出结构偏离”程度。

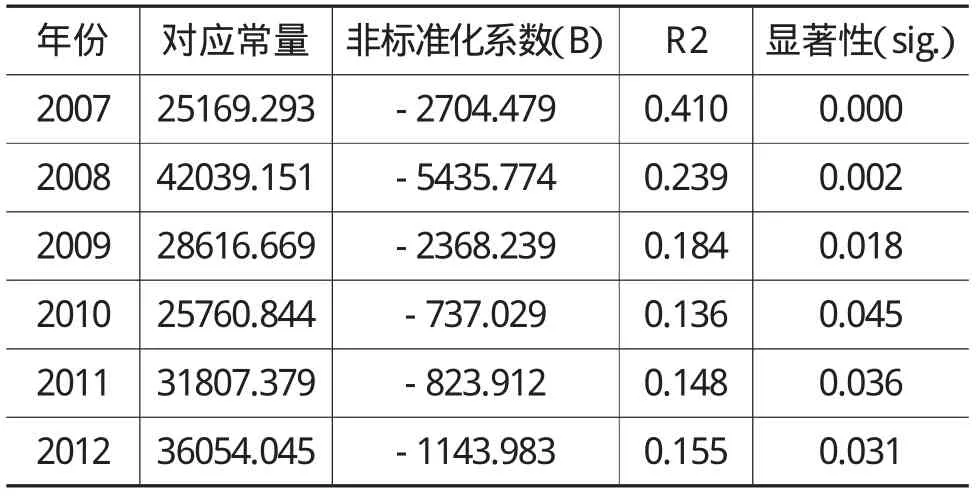

表2显示2007年-2012年中全国30个省份的GDP总量与“财政支出结构偏离”程度之间线性回归的结果。在95%置信水平下,各年份均表现显著,即GDP与“财政支出结构偏离”程度显著相关。

表2 2007年-2012年回归非标准化系数表

回归分析中,非标准化系数的值均为负,表示“财政支出结构偏离”程度越大,GDP的总量会越小,说明各省GDP总量与其“财政支出结构偏离”程度负相关。据此推断,省级财政支出结构与北京市政府的财政支出结构差异性越小,其GDP的总量会趋于越大。

(四)系统聚类分析

薛薇(2012)认为聚类分析是一种建立分类的多元统计方法,它能够根据数据及数据间的特征对数据进行分类,产生多个分类结果。聚类分析有多种方法,本文采用的是系统聚类分析方法对各省(自治区、直辖市)的2007年-2012年的“财政支出结构偏离”数据进行了分类。本文做聚类分析,是为了了解在2007年-2012年期间,全国除北京外的30个省份的政府的财政支出结构在各自的变化上,哪些省份的政府具有一致性趋向或者相似的变化趋势,由此推断各类GDP总量平均值的变化趋势。

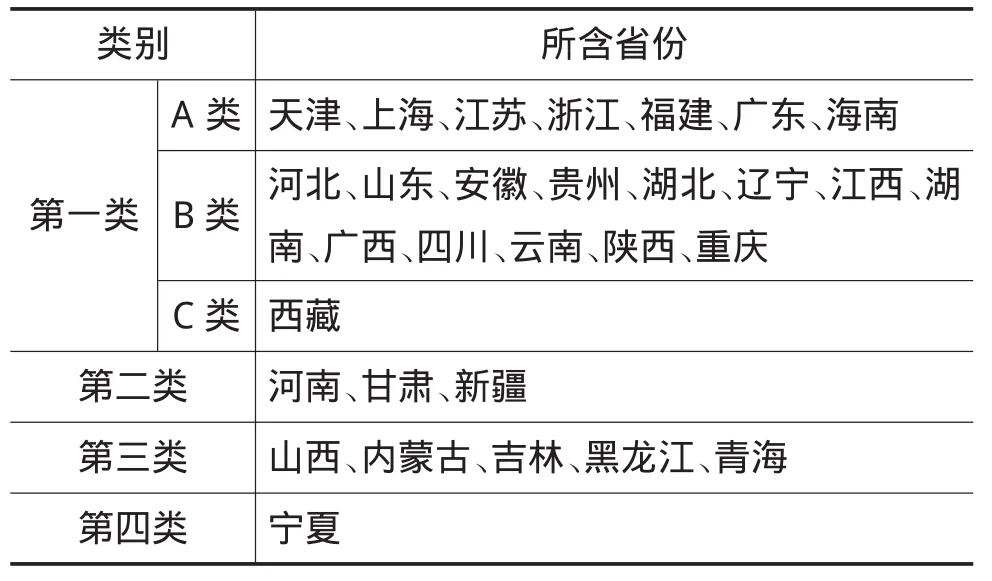

本文用聚类分析对2007年-2012年省级政府“财政支出结构偏离”的数据进行了分析,度量标准采用欧式距离。根据得出的树状图,我们可以将全国30个省份分为四大类:

表3系统聚类分析的结果可以理解为:在2007年-2012年中,“财政支出结构偏离”程度数值接近且财政支出结构变化相似的省份被聚集到一起所形成的结果。在同类省份中,政府在2007年-2012年间的“财政支出结构偏离”程度与变化趋势相似。由表中的数据可以看出,全国30个省份总共被分成四大类,其中第一大类中又可以分为三小类,即A类、B类、C类。

聚类分析就是将相似的个案分为一组,同组中的个案之间的差异比较小。据此,本文将同类中的所有省份按照相同年份进行加总平均,最终求得2007年-2012年相应类的“财政支出结构偏离”的数据,然后制出图3。

图3 树状图

表3 系统聚类分析结果

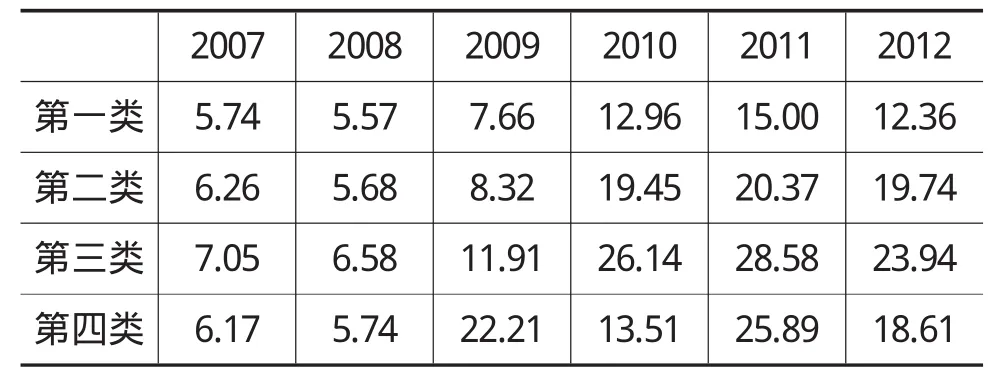

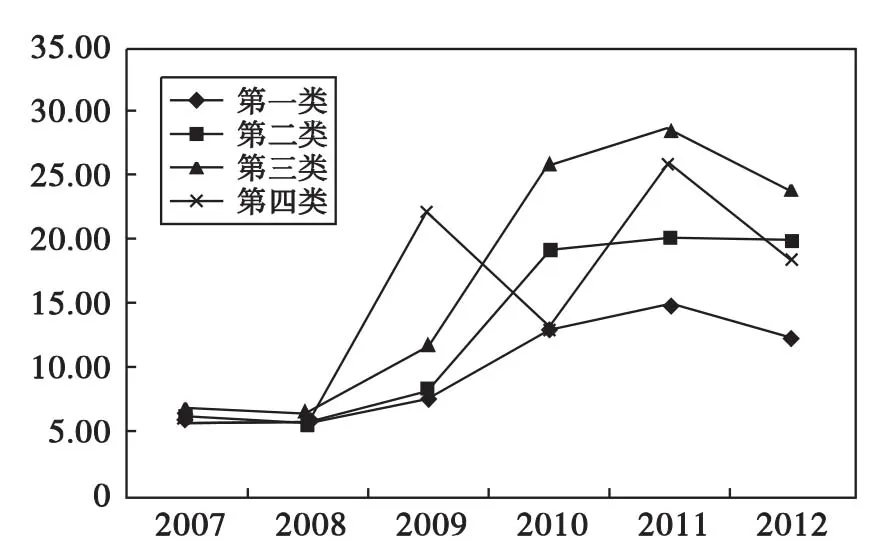

图4显示除宁夏外,其他三类省份政府的“财政支出结构偏离”平均程度于2011年达到了顶点,在2012年开始下降,也就是说与北京市政府的财政支出结构相比,差异程度有所减小。总体来看,2007年-2012年,除第四类外,平均偏离程度由大到小排列为:第三类、第二类、第一类。第四类也就是宁夏政府“财政支出结构偏离”变化不稳定,但是总体来看,其总体偏离程度大于第一类。GDP总量与“财政支出结构偏离”程度负相关,因而随着“财政支出结构偏离”程度的下降,GDP总量呈现上升趋势。由此推断,2007年-2012年中,前三类GDP总量的平均值的由大到小的排列顺序为:第一类、第二类、第三类。

按地理位置区分,第一类省份主要位于东部及西南地区,是我国经济发展速度较快的省份;其中,A类省份均位于东部沿海,具有优越的地理位置优势,工农业基础雄厚,经济发展速度较快,在整个经济发展中起到了龙头作用;B类省份主要由东部不发达省份、华中及西南地区省份组成,B类省份较A类省份来说,经济发展速度较慢;C类省份只包括西藏。第二类省份除河南外均位于西部地区,GDP总量的平均值较第一类偏低。第三类省份主要位于东北地区,内蒙古、吉林、黑龙江受老工业基地衰落的影响比较大,同时,山西主要以煤矿产业拉动经济发展,而煤矿资源具有不可再生性,限制了其经济的发展。

表4 各类财政支出结构偏离

图4 2007年-2012年四类省份政府的“财政支出结构偏离”程度平均值得变化趋势

根据各类“财政支出结构偏离”程度对GDP总量的影响,按照相对成熟度的大小,本文将三类财政支出结构的发展分为三个阶段:高级成熟阶段、中级成熟阶段、低级成熟阶段,本文将北京市的财政支出结构看做成熟的财政支出结构,这三个阶段分别对应第一类、第二类、第三类。三个阶段的财政支出结构的成熟度不同,对于经济的作用不同,不同之处主要表现在财政支出结构的成熟度偏高省份的GDP总量总是趋向于偏高,反之则偏低。

作为第四类的宁夏的GDP总量虽然也是逐年增长,但是其“财政支出结构偏离”程度波动比较大,我们将其看做“不稳定的财政支出结构”。本文将宁夏2007年-2012年的财政支出主要项目进行了对比,如图5:

图5 宁夏主要财政支出项目的比重变化

如图5所示,2007年-2012年中,宁夏政府在教育与一般公共服务方面的投入逐渐减小,且有大幅度的下降趋势;2010年社会保障与就业占财政支出的比重仅有6.28%;农林水事务、交通运输及城乡社区事务方面的支出大幅增加。宁夏政府的财政支出结构与北京市相比,是极为不稳定的,因而其“财政支出结构偏离”程度呈现出波浪形;另一方面,宁夏政府的主要财政支出项目占总财政支出的比例在变化趋势上持续增加或持续减少,导致了其财政支出结构总体上与北京市的差距越来越大。

四、结论及进一步研究

通过对2007年-2012年全国31个省份的政府的财政支出数据与财政支出结构比较稳定的北京市政府的财政支出结构的对比分析,对其他省级政府的财政支出结构进行“财政支出结构偏离”处理,得出以下结论:

(1)自2010年以来,各省级政府“财政支出结构偏离”程度发生明显变化,总体呈上升趋势,而且以国家统计局默认的省份排列顺序为准,各地方财政支出结构大致呈现出“U”发展趋势。

(2)回归分析表明各省GDP与“财政支出结构偏离程度”呈现负相关关系;合理的财政支出结构对经济增长有显著促进作用;

(3)对各地方政府“财政支出结构偏离程度”进行聚类分析表明,我国地方政府财政支出结构可以划分为高级成熟阶段地区、中级成熟阶段地区、低级成熟阶段地区和不稳定财政支出结构地区。

上述结论为各省政府找到自身财政支出结构在全国各省份财政支出结构的位置提供参考依据。各省政府可以在结合自身实际情况的基础上,以成熟度高的政府财政支出结构为“标杆”,合理调节自身财政支出结构,为经济的快速增长提供财政保障。

当然由于我国幅员辽阔,各地方政府所处的环境和经济发展水平存在着差别,因此,进一步的研究应该考虑地方之间的异质性,特别应该结合各地的发展规划与战略的差异性。

〔1〕何振一,阎坤.中国财政支出结构改革[M].北京社会科学文献出版社,2000.

〔2〕王宏利.财政支出规模与结构对经济总量影响的分析[J].财政研究,2009(2).

〔3〕BARRO,R.J,1990,Government spending in a simple model of endogenous growt[J].Journal of Political Economy.

〔4〕Easterly W,rebelo S,Fiscal policy and economic growth:an empirical investigation[J].Journal of Monetary Economics,1993,32(3):417-458.

〔5〕Goldsmith A H.Rethinking the Relation between Government Spending and Economic Growth:A Composition Approach to Fiscal Policy Instruction for Principles Students[J].Journal of Economic Education,2008,39:153-173.

〔6〕Devarajan S,Swaroop V,Heng-fu Zou.The composition of public expenditure and economic growth[J].Journal of Monetary Economics,1996,37:313-344.

〔7〕龚六堂,邹恒甫.政府公共开支的增长和波动对经济增长的影响[J].经济学动态,2001(09).

〔8〕王春元.我国政府财政支出结构与经济增长关系实证分析[J].财经研究,2009(6).

〔9〕曾娟红、赵福军.促进我国经济增长的最优财政支出结构研究[J].中南财经政法大学学报,2005(4).

〔10〕张钢、段澈.我国地方财政支出结构与地方经济增长关系的实证研究[J].浙江大学学报(人文社会科学版),2006(3).

〔11〕王海军,刘又哲,谢冬水.辽宁省财政支出对经济增长的影响——基于空间计量模型的实证分析[J].地方财政研究,2011(07).

〔12〕曹荣庆.论我国财政支出的结构偏离[J].财经科学,2004(3).

〔13〕薛薇.统计分析方法与应用(第二版)[M].电子工业出版社,2012.

猜你喜欢

家庭影院技术(2021年5期)2021-07-21

意林(2021年2期)2021-02-08

当代水产(2019年11期)2019-12-23

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2016年0期)2016-06-05

中国工程咨询(2015年5期)2015-02-16

断块油气田(2014年6期)2014-03-11

中国土地科学(2014年4期)2014-03-01

环球时报(2012-03-21)2012-03-21