需驾驭的石油金融

2014-04-13 04:17冯跃威

中国石化 2014年12期

□ 冯跃威

若只了解石油的金融属性,就如同只摸到了大象的尾巴而无法窥探大象全貌。

凡谈石油特性,市场都会习惯性地为其附上一个具有“金融属性”的美名,于是,每当解释不请国际油价巨幅波动原因时,就总会习惯性地用石油具有金融属性这个“万金油”加以诠释。进而,将石油金融属性狭隘地固化到油价的涨涨跌跌中。

其实,从美国构建石油美元体系那一时刻起,石油就已经开始逐渐变成国际金融体系中的目标对象之一,它不仅有了金融属性,而且具有资产配置、利益输送、投资和避险等金融资本市场所有特征。

然而,石油又是如何与金融联姻的?

美元从崛起到违约

从“一战”开始到“二战”结束,美国始终是全球最大的债权人,尽管美国的国内生产总值远超过英国,几乎达到全球近一半的水平,但货币霸主地位仍牢牢地掌握在英国人的手中,使美国出口贸易长期受制于美元与英镑、各贸易国货币与英镑之间汇率变动的影响。

为改变被动局面,美国借助欧洲各列强争霸世界的时机,顺势而为,以优惠贷款、便利的出口贸易扶持德国、日本等战争策源国,即使在战争爆发后,仍大量出口军火等物资给参战国的双方,不仅只是从中谋得军火的暴利,更重要的是通过拉偏手,迅速削弱大英帝国的实力。致使在二战中英国调集了其全球所有可动员的资源都无法战胜德意日轴心国后,美国才以救世主的身份走上了前台。

两场战争虽然结束了,但世界格局却发生了巨大的变化。英国人欠下美国巨额的战争物资购置费,在变卖黄金储备、割让岛屿等都无法使债务出清后,日不落帝国终于低下了高昂了几个世纪的头颅,在1945年布雷顿森林会议上经过数轮讨价还价,最终让出了货币霸权,美元也从此走上前台,如愿以偿地成为全球货币,从此奠定霸主地位,成为至今都在左右全球的货币。

随美国霸权地位确立,随即发动朝鲜和越南等多起战争,致使其国内出现贸易和财政双赤字,直到上世纪60年代末,为了维持战争,美国大量超发美元,使美元货币的实际购买力逐渐下降,布雷顿森林体系中与黄金挂钩的承诺实质性地变成泡影,引起全球反反复复十数次经济危机,并最终导致美国无法维持美元与黄金自由兑换的承诺,在1971年8月15日宣布布雷顿森林体系解体。从此,美国真正走上债务人的货币哲学体系之路。

构建石油金融体系

简言之,货币等于负债加信誉。而二战后,正因人们看重美国的信誉,才将其作为储备货币,并以美元负债功能作为贸易结算货币。但美国黄金兑换美元承诺的违约直接导致全球性的货币贬值竞赛。为应对汇率市场上的危机,美国在芝加哥交易所(CME)推出主要贸易国的汇率期货等金融工具,用以规避贸易中的汇率风险。

尽管用这些金融工具封闭贸易中的部分风险敞口,但竞争性贬值确实使各国货币实际购买力都在下降,进而给大宗商品贸易的价格定位又带来新的不确定性。同时,在选用何种货币作为贸易计价、清算和支付工具时也出现巨大的争议,增加了贸易成本。

为降低风险,时任美国国务卿的基辛格博士软硬兼施,说服了沙特王室,以为沙特提供安全保障、15年后归还沙特阿美石油公司实际控制权、帮助其进行市政基础建设等为条件,换取沙特说服其他中东地区产油国同意以美元作为唯一的原油贸易计价、交易和清算货币,同时,沙特承诺销售给美国的原油收入购买美国国债,国债收益由美国公司为沙特搞市政基础设施建设和作为军火采购的费用支出。它不仅从此撬开石油金融创新的大门,也为美元回流和低成本使用石油美元提供了可能。

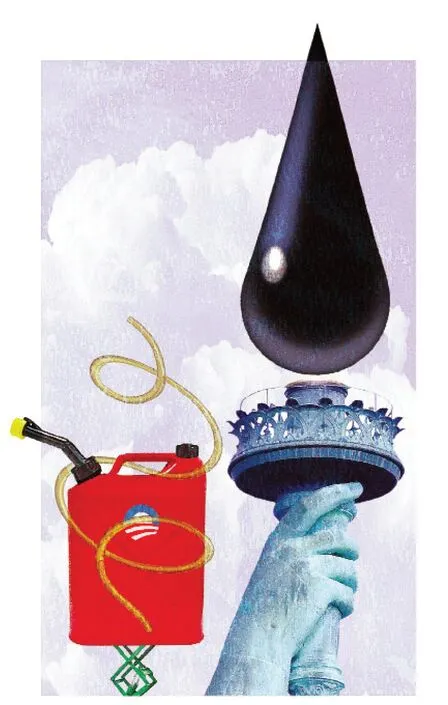

□ 石油与美元联姻。李晓东 供图

在随后70年代暴发的二次全球经济危机中,即使用CME提供的汇率金融工具封闭了汇率波动的风险,但也还是无法避免原油价格随美元实际购买力下降所造成的波动风险。于是,从70年代后期开始,美国的交易所逐渐搭建燃料油、原油等石油产品的期货、期权,以及期权与同期债券组合的各类型的石油金融工具,为美国实体石油公司提供了大量的避险工具,同时也为金融财团参与定价、资产配置和索利创造了市场环境和工具集,更为今天石油市场上的定价权打下了坚实基础。使纯粹的金融市场的价值发现、规避风险和资产配置等功能通过美国的CME等市场用石油金融工具完全得以实现。

石油金融工具绩效

众所周知,在传统产业中,没有资金的流动,实体产业就将停滞。特别是进入80年代后期,为了在货币动荡中完成对全球财富的索取,并在索利中巩固美元的国际地位,1989年由美国主导达成华盛顿共识,真正将全球经济推向跛行的全球化之路。不仅WTO带有“歧视性”,而且IMF更具有“入侵性”,更重要的是没有解决全球化后货币这个最核心的问题,即全球还在认可和使用没有锚定的、不受发行约束的美元。

为转移问题的目标,美国围绕着社会经济发展所必需的石油和粮食大做文章,不仅为石油冠以“工业血液”的美名,还以战争威胁突出其战略性,并将上世纪70年代的两次货币超发引起的全球经济危机也归因于石油供给中断等事件,为石油能够全面进入金融体系做了充分铺垫。

通常,石油金融是指资金在石油产业中的融通,是货币在石油产业中的流通和信用活动,以及与之相联系的经济活动的总称。其核心是在不同时间、不同空间上对涉及的价值或者收入进行配置。为实现这一目标,那些与石油资产相关的债权债务关系以及据此进行货币资金交易的合法凭证,成为货币资金或金融资产借以转让的工具,它们被称为石油金融工具或石油交易工具。

随着石油市场数十年的发展,石油产品的价值、石油产业的投资与收益等方面早已进入跨时间、跨空间标定、交换和配置的时期。随金融资本向实体产业资本索利欲望的增加,创新型石油金融工具(以现金形式交割的期货、期权及其相关衍生品等)和石油金融手段的设计、开发与实施,以及对石油金融问题的创造性解决,共同构成了依附于全球金融体系但又自成一体的石油金融工程。

从此,国际金融资本就不再需要与石油实体产业资本或相对应的商业资本相结合,不再需要拥有或者经营石油实物产业,只通过各种石油金融工具的工程组配,就能为其定价并从中索利。而CME等交易所提供的上千种交易工具以及场外交易市场(OTC)提供的各类隐蔽性金融交易工具共同组成了石油金融交易体系,以供企业去实现金融目标。

此时,若只了解石油的金融属性,就如同只摸到了大象的尾巴而无法窥探大象全貌。也正因如此,类似中航油那样的国企在国际石油市场上才会损财折将。为此,石油金融足以作为一个独立的综合学科进行研究,从深层次认识全球金融体系和经济的运行规律,以及未来走向,使参与其中的实体石油和金融企业能够充分掌握其中的风险、制定避险策略、进行资产配置,并从中寻求牟利的机会,真正做到知己知彼。

猜你喜欢

中国设备工程(2022年12期)2022-07-11

英语文摘(2021年6期)2021-08-06

小学科学(学生版)(2020年10期)2020-10-28

小学生学习指导(低年级)(2019年5期)2019-04-29

小学生学习指导(低年级)(2018年4期)2018-03-12

西部大开发(2017年7期)2017-06-26

国际商务财会(2017年8期)2017-06-21

现代商贸工业(2016年2期)2016-12-30

商业会计(2015年15期)2015-09-21

法人(2014年1期)2014-02-27