全民健康覆盖目标下的政府主导型大病保险——基于旬邑模式经验的总结

2014-05-17 08:51刘锦林吴静娴井朋朋卢黎歌

西安交通大学学报(社会科学版) 2014年5期

赵 峰,刘锦林,吴静娴,井朋朋,卢黎歌

(1.西安交通大学人文社会科学学院,陕西 西安,710049;2.西安交通大学公共政策与管理学院,陕西 西安,710049)

一、研究背景

我国目前正面临三大转变的巨大挑战,即人口学转变、流行病学转变和残疾转变(Demographic Transition,Epidemiological Transition & Disability Transition)[1],这三大转变将对中国卫生体系的完善及人类健康发展带来巨大的压力。而全民健康覆盖(Universal Health Coverage)目标的实现将会促使中国有效缓解并改善这三大挑战带来的巨大问题。

2009年《关于深化医药卫生体制改革的意见》文件的出台,标志着我国新一轮医改的开启。经过将近5年的发展,我国的新医改取得了阶段性的成果,这也意味着我国在通向全民健康覆盖的道路上已经取得了一定的进展[2]。2012年政府工作报告中明确指出我国已初步形成全民医保体系,当前任务是要“加快健全全民医保体系,巩固扩大医改覆盖面,提高基本医疗保障水平和管理服务水平”[3]。随着全民医保体系的完善,我国卫生体系的服务可及性及质量也有了很大的提高,但对疾病经济风险的保护仍有待改善[2]。

相关学者研究表明,近几年来,个人自付费用在次均门诊费用及住院费用中的比例并未降低[4-6]。从2001-2010年,人均医疗费用支出占居民一般性消费支出的比例仍维持在原水平。农村居民人均医疗费用支出占其一般性消费支出的比例约在5.6%-7.4%之间,城镇居民人均医疗费用支出占其一般性消费支出的比例则始终在6.5%以上[7]。2008年我国因病致贫、因病返贫的发生率为34.5%,其中9.2%是因为灾难性卫生支出的发生[8],尽管新医改有效促进了因病致贫、因病返贫问题的改善,但近几年来我国家庭灾难性卫生支出的比例仍维持在13%左右[4]。影响卫生服务经济风险的因素有很多,在当前我国的形势下,应围绕完善全民医保体系、探索并建立针对降低居民医疗服务经济风险的政策进行研究。

2012年3月14日,国务院印发了《“十二五”期间深化医药卫生体制改革规划暨实施方案》(国发[2012]11号,简称医改“十二五”规划),提出我国2012-2015年医改的阶段目标、改革重点和主要任务,并从八个方面重点阐述了如何加快健全我国的全民医保体系,其中第八点指出要“探索建立重特大疾病保障机制”[9]。重特大疾病保障机制既是全民医保体系的重要组成部分,也是衡量一个国家医保制度是否完善、保障水平是否适宜的重要标志[10],同时也是对全民健康覆盖目标的进一步探索。

继医改“十二五”规划出台后,国家六部委联合发布了《关于开展城乡居民大病保险工作的指导意见》(发改社会[2012]2605号),指出尽管目前我国已初步建立全民医保体系,但城镇居民基本医疗保险制度和新型农村合作医疗保险的保障水平仍然较低,大病医疗费用补偿比例偏低,应进一步推动城乡居民大病保险工作。同时明确界定了“城乡居民大病保险”:在基本医疗保障的基础上,对大病患者发生的高额医疗费用给予进一步保障的一项制度性安排,可进一步放大保障效用,是基本医疗保障制度的拓展和延伸,是对基本医疗保障的有益补充[11]。《指导意见》指出大病保险将在基本医疗保险报销的基础上给予不低于50%的再报销,但并未设定大病保险的最高补偿额水平,一定程度上促进了各地在实践过程中因地制宜的灵活性。目前中国有25个省份共134个城市已启动大病保险试点,累计约覆盖2.1亿人群。大病保险的有效实施,对于促进全民健康覆盖、分散家庭灾难性卫生支出风险等将起到重要的作用[12]。

除各地政府开展试点实践外,国内学者纷纷对大病保险的性质进行了探讨。徐善长[13]、王元[14]、方少华[15]和李文群[16]等都认同大病保险属于全民医保体系,是基本医疗保险制度功能的延伸与拓展。但何为“大病”,在国家政策文件中并未明确指出,这也引起学者的争议,仇雨临认为大病保险应该是一个医疗费用的概念[17],杨燕绥认为“大病”可指病症严重、治疗难度大、周期长、费用高的情况[18],在政府的实践操作中采用较多的也是将费用和病种相结合。对于大病保险的经办管理,国际经验一般是交由商保机构经办[19],胡大洋则认为应交由政府医保机构经办[20],杨燕绥认为可以适当地展开与商保机构的合作[18]。另外,大病保险如何筹资、起付线及封顶线、补偿范围、筹资标准等如何设定的问题也引起一定的关注[21]。

二、“旬邑模式”的剖析

(一)“旬邑模式”简介

陕西旬邑县自2006年开始实施新型农村合作医疗制度以来,便不断对其进行探索与完善,并于2010年开始探索大病保险。“旬邑模式”大病保险的管理机制是由旬邑县人民政府、卫生局和新农合经办机构组成的多元管理结构。

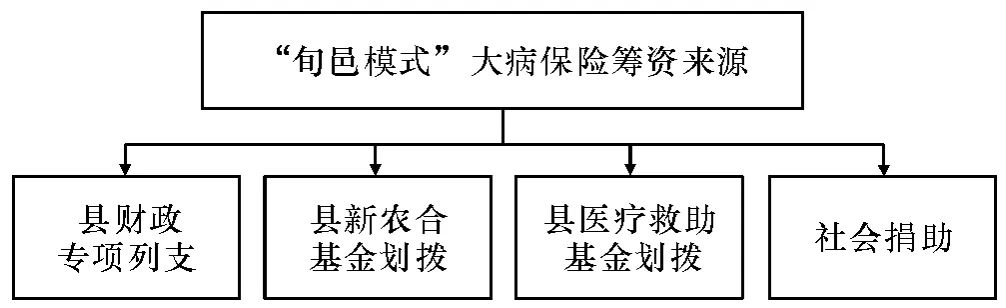

筹资机制作为大病保险的基础机制,旬邑县筹资渠道来源于四个方面,参保者无需再缴纳保费,如图1所示。包括县财政专项资金列支,每年不低于200万元;县新农合基金划拨,每年不低于200万元;县医疗救助基金划拨,每年不低于50万元;社会捐助每年筹资50万元。

图1 “旬邑模式”大病保险筹资机制——筹资渠道来源

补偿机制是大病保险的主体机制,关乎大病保险目标及效果的实现。旬邑县新农合经办中心在县人民政府的指导下从补偿范围、补偿标准和补偿程序三方面对“旬邑模式”大病保险补偿机制进行了全面设计。

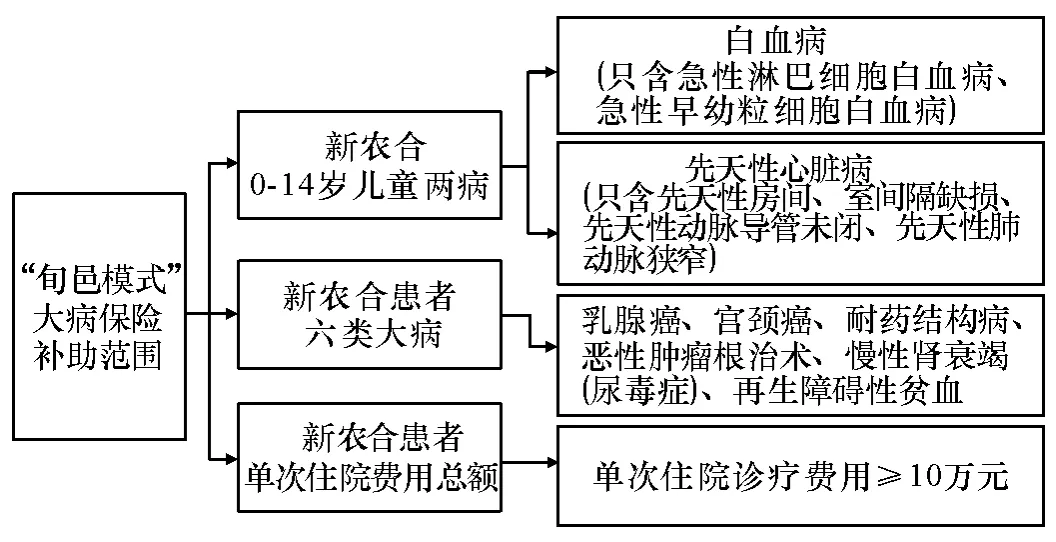

首先,在补偿范围方面,“旬邑模式”大病保险的补偿范围设置采用“疾病+费用”的设置方法。经过近三年的政策调整与完善,“旬邑模式”现行的大病保险政策补助范围包括三类:新农合0-14岁儿童两病、新农合患者六类大病及新农合患者单次住院费用总额。相比于2010年出台的大病保险办法,增加了新农合0-14岁儿童两病,对新农合患者大病病种也进行了调整,新农合单次住院诊疗费用总额也由2010年的单次住院诊疗费用≥7万元调整为2011年之后的单次住院诊疗费用≥10万元。具体如图2所示。另外符合该补助范围的旬邑县新农合参合居民,其医疗费用按照大病保险的补助办法直接进行报销,不再按《旬邑县城乡居民新型合作医疗实施方案》和《旬邑县农村医疗救助实施细则》进行补助或救助。

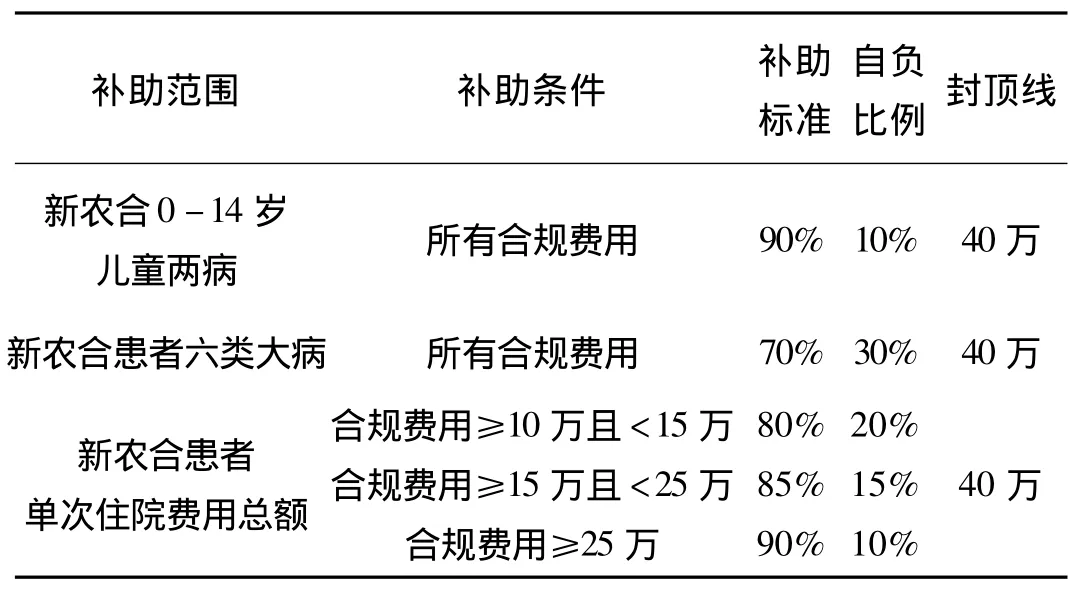

其次,在补偿标准方面,“旬邑模式”大病保险补偿标准不设起付线,新农合合规费用都可以进行报销,但设置了封顶线,现行的补助标准如表1所示。此外,针对农村特困户及五保户,“旬邑模式”提高了其大病的补偿比例。特困户家庭患病符合上述三类补助范围的,均在原先设定的补助标准之上提高5%-10%,即特困户家庭大病保险补助标准在75%-100%之间。五保户家庭患病符合上述三类补助范围的,补助标准按100%报销。封顶线对所有参加旬邑县新农合大病保险的都有效,即每人每年度补助资金总额不超过40万元(2010年封顶线为18万元,2011年之后调整为40万元)。

图2 “旬邑模式”大病保险补助范围

表1 “旬邑模式”大病保险补助标准

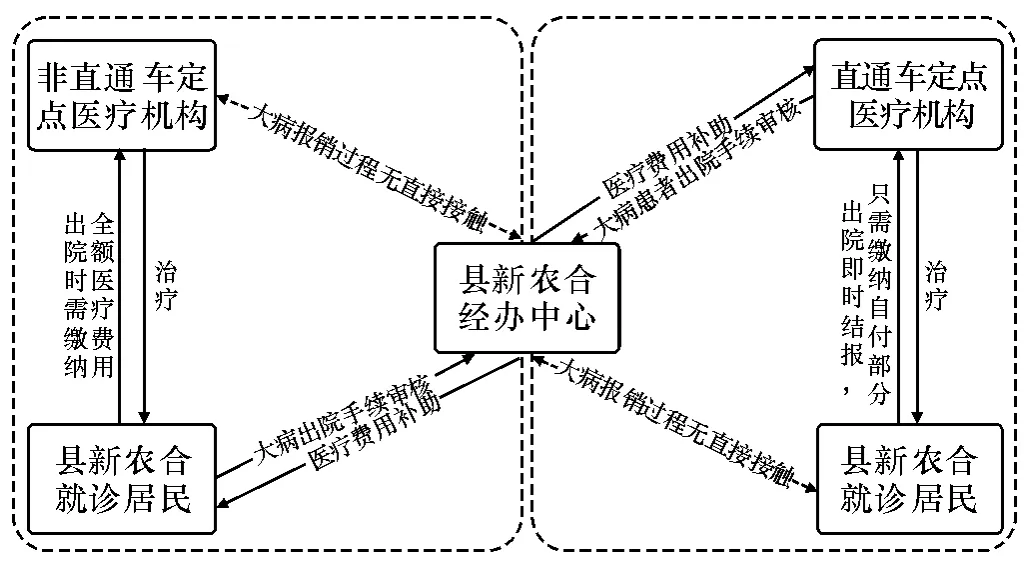

最后,在补偿程序方面,为使新农合居民在就诊后可以快速得到补偿,“旬邑模式”大病保险建立起一套完整的报销与审核程序,如图3所示。针对在旬邑县新农合定点医疗机构和非定点医疗机构接受治疗的大病患者,采取两种不同的报销程序。在定点医疗机构接受治疗的大病患者,出院时采用直通车即时结账,经医疗机构核算后只需缴纳医疗费用的自付部分,无需前往新农合经办中心办理报销。之后医疗机构再将大病患者的住院材料交由县新农合经办中心,审核通过后新农合经办中心将医疗费用补助拨至医疗机构。而在非定点医疗机构接受治疗的大病患者,报销程序相对繁琐,且出院时需自己缴纳全额医疗费用,出院后持相关证明材料前往县新农合经办中心,审核后才能获得医疗费用补助。

(二)“旬邑模式”的实施效果分析

1.经济效益分析。经过近4年多的实践与完善,“旬邑模式”大病保险已经取得了非常显著的成效。

图3 “旬邑模式”大病保险补助程序

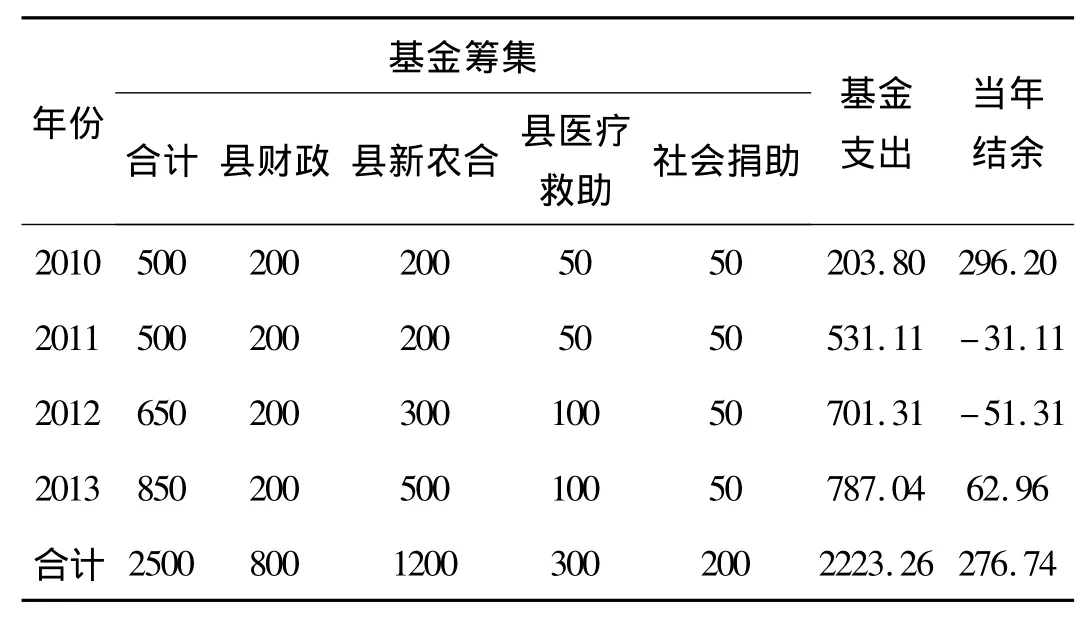

在大病保险基金筹集与支出方面,从2010-2013年,除县财政和社会捐助基金保持不变外,县新农合基金划拨额和县医疗救助基金划拨额均有所增加。基金支出额也在逐年增加,从2010年的203.8万元增加至2013年的787.04万元,年平均增长率约为56.89%。基金结余率在2010年较高,为59.24%,在2011年和2012年结余率均为负值,在2013年基金结余率回正,为7.41%。从2010-2013年,“旬邑模式”大病保险累计筹资2 500万元,累计支出2 223.26万元,累计结余276.74万元,结余率为11.07%。如表2所示。

表2 2010-2013年“旬邑模式”大病保险基金筹集与支出情况(万元)

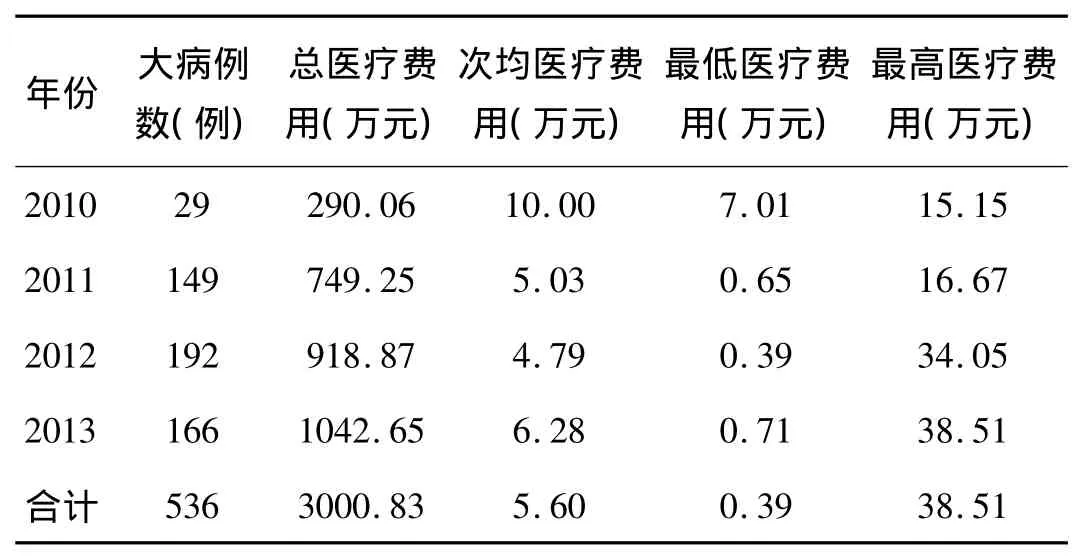

在大病保险补偿受益方面,自2010年推出大病保险补助办法以来,受益人数逐年增加,从2010年的29例增加至2013年的166例,截止2013年底旬邑县大病保险已累计补偿536例,如表3所示。其中,总医疗费用逐年增加,从2010年的290.06万元增加至2013年的1 042.65万元,年平均增长率为53.19%。可以发现在2010年大病补偿次均医疗费用最高,为10万元,最低医疗费用也为历年来最高,为7.01万元,由于2010年大病保险封顶线为18万元,所以最高医疗费用为15.15万元。2011-2013年,次均医疗费用在5.37万元左右,且随着政策调整,补助范围的进一步扩大,最低医疗费用也有所降低,2012年最低,为0.39万元,同时由于封顶线的提高,2011年之后统一调整为40万元,使得可补偿的医疗费用也逐年升高,2013年最高医疗费用达到历年来最高,为38.51万元。

表3 “旬邑模式”大病保险补偿例数及费用情况

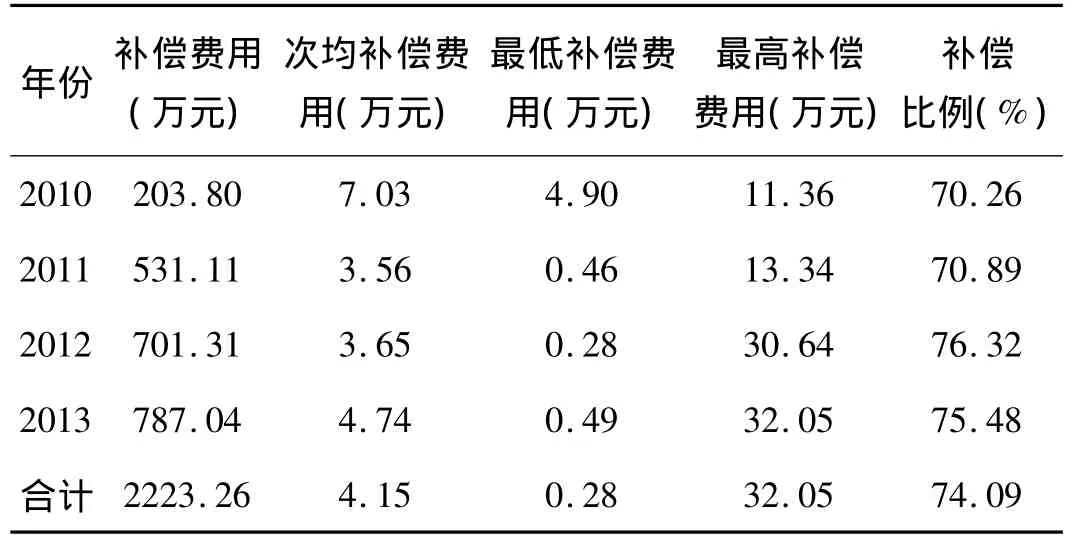

随着大病补偿例数的增加,补偿总费用也在逐年上升,从 2010年的 203.80万元增加至 2013年的787.04万元,次均补偿费用和最低补偿费用在2010年最高,为7.03万元和4.90万元,2011-2013年次均补偿费用维持在4万元左右,最低补偿费用在0.41万元左右。最高补偿费用则逐年增加,从2010年的11.36万元提高至2013年的32.05万元。年平均实际补偿比例始终在70%以上,且逐年提高,从2010年的70.26%提高至2013年的75.48%,在2012年实际补偿比例达到最高,为76.32%,如表4所示。自“旬邑模式”大病保险实施以来,实际补偿比例始终维持在70%以上,从2010-2013年,平均实际补偿比例为74.09%。

表4 “旬邑模式”大病保险补偿情况

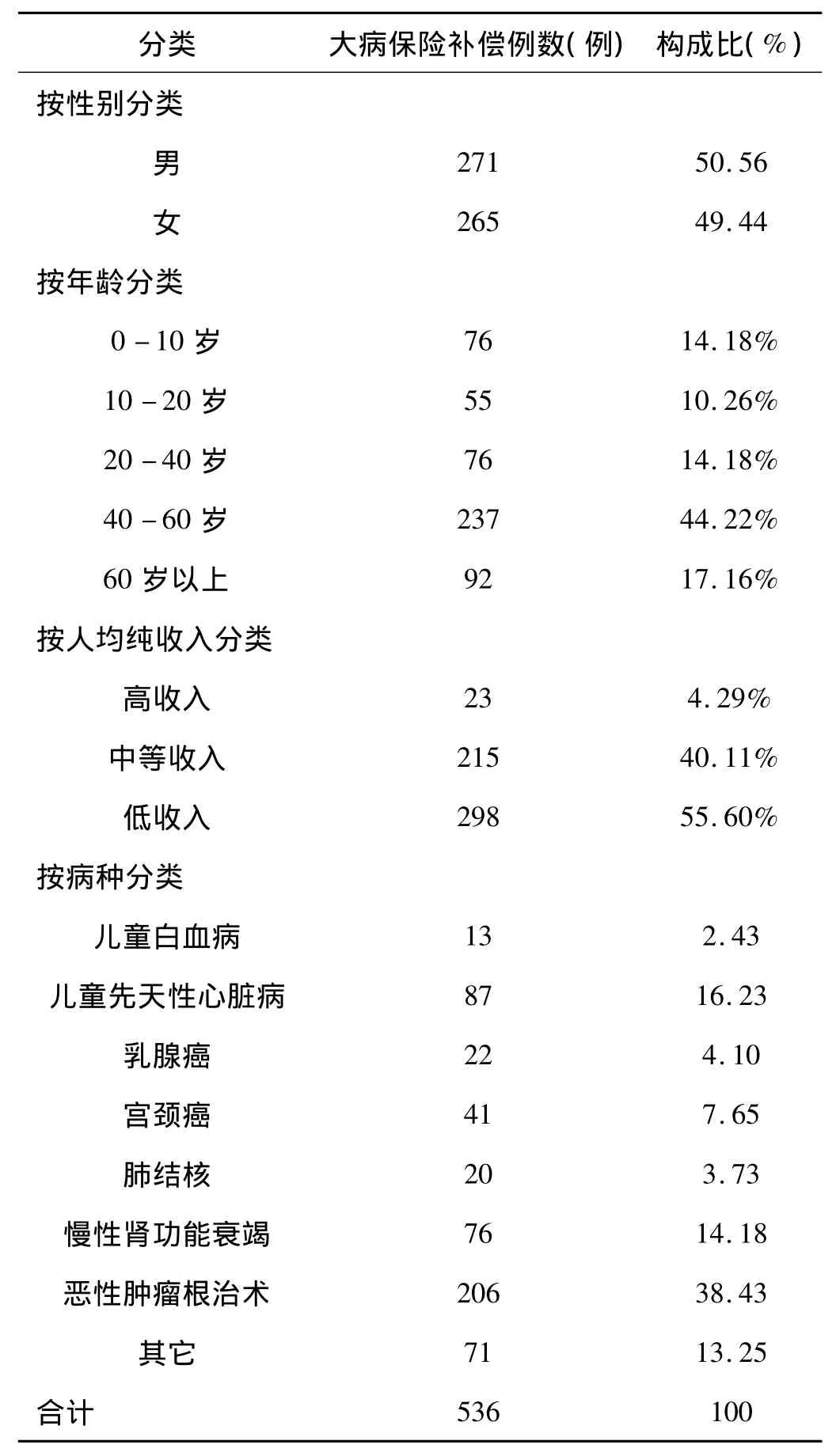

表5为“旬邑模式”大病保险2010-2013年四年来补偿分类统计情况。如表中所示,按性别分类,男女补偿例数接近,比例为1.02:1。按年龄分类,40-60岁接受大病补偿的例数最多,共237例接受补偿,占44.22%,其次为60岁以上人群,共有92例接受补偿,占17.16%,相对来讲,40-60岁及60岁以上是发生大病的高峰期;另外10岁以下是儿童两病的主要爆发期,共发生76例,占14.18%;10-20岁人群接受大病补偿例数最少,共有55例,占10.26%。按人均纯收入分类,高收入人群发生大病例数最少,仅23例,占4.29%,中等收入发生大病例数为215例,占40.11%,低收入人群发生大病例数最多,共有 298例,占55.60%,这与本文提到的“健康贫困陷阱”是契合的,低收入及贫困人群更容易患大病,导致过高医疗费用,进而造成灾难性卫生支出及致贫现象的发生,而大病保险的实施可以为这部分人群提供更多的经济保障。按病种分类,接受恶性肿瘤根治术的例数最多,共有206例,占38.43%,妇女两癌的患病例数为63例,占11.75%,儿童两病的患病例数为100例,占18.66%。除了补助范围内规定的可进行大病保险报销的病种外,还有因患其它病种但医疗费用达到补助范围规定的最低可报销单次住院费用总额的(2010年为7万元,2011年之后一直为 10万元),共有 71例,占13.25%。

表5 “旬邑模式”大病保险补偿分类统计情况

2.满意度分析。本研究随机抽样部分旬邑县大病保险受益患者进行了问卷调查,从需方角度对“旬邑模式”大病保险政策治理效果进行评价。调查共发放并回收有效问卷159份。

总体来看,98.09%的被调查大病患者对大病保险比较满意或者非常满意,即居民对“旬邑模式”大病保险制度的满意度非常高。其中,92.35%的被调查大病患者对大病保险的宣传力度比较满意或者非常满意,93%的被调查大病患者对大病保险的报销比例比较满意或者非常满意,86.62%的被调查大病患者对大病保险的报销程序比较满意或者非常满意,81.53%的被调查大病患者对大病保险的报销时间比较满意或者非常满意。如图4所示。

图4 “旬邑模式”大病保险患者满意度情况

另外,结合WHO对灾难性卫生支出的解释,即自付费用超过了除去生存需要后的家庭收入的40%,对被调查大病患者的灾难性卫生支出发生率进行了分析。经测算,如果被调查大病患者只按照旬邑县新农合政策进行报销,大病患者家庭灾难性卫生支出发生率为100%,而随着大病保险政策的实施,通过大病保险报销后,大病患者家庭灾难性卫生支出发生率降低至约78.1%,降低了21.9%,即“旬邑模式”大病保险的实施可以有效缓解居民尤其是大病患者家庭灾难性卫生支出的发生。

三、经验启示

大病保险是全民医保体系的重要组成部分之一,同时也是实现我国全民健康覆盖目标的助力器。作为“政府主导型”大病保险的典型实施代表,“旬邑模式”大病保险已经取得了阶段性的成效,同时也体现了“政府主导型”大病保险模式的优势。

首先,通过公共治理分析框架对“旬邑模式”大病保险进行评价,可以发现“旬邑模式”大病保险的治理目标、治理理念、治理结构、治理机制、治理工具等方面从建立到实施的过程中都非常统一且逻辑清晰,这也是“旬邑模式”大病保险取得良好治理绩效的重要保障,即“旬邑模式”大病保险可以实现有效缓解居民“看病贵”的问题,缓解居民医疗费用经济负担等目标是其治理目标到治理工具等的有机统一,同时这也进一步反映了“政府主导型”大病保险模式的优势。

其次,政策了解程度及满意度非常高。相比于“委托管理型”和“保险合同型”大病保险,“政府主导型”下的大病保险参保门槛非常低,政策覆盖的人群就是实际参保人群。且参保者无需缴纳保费,只要进入大病保险补助范围,便可享受大病保险高额补偿标准。“旬邑模式”大病保险更是从财政、新农合基金、医疗救助基金和社会救助基金四方面拓宽了筹资渠道,避免单一筹资渠道造成的基金压力与风险,为其大病保险的稳定运行提供保障。同时“旬邑模式”大病保险从补偿范围、补偿标准和补偿程序三方面构建了良好的补偿机制,使得居民对政策的满意度非常高。

再次,政策保障程度高且成效显著。“旬邑模式”大病保险下的普通大病患者可以享受70%-90%的补偿比例,特困家庭大病患者可以享受75%-95%的补偿比例,五保户家庭大病患者则可以享受100%的补偿比例,保障程度非常高。另外相比于《关于开展城乡居民大病保险工作的指导意见》(发改社会[2012]2605号)的规定,“旬邑模式”大病保险报销程序更为简便,只要进入大病保险补助范围,出院后可一次性办理所有报销程序,而无需进行二次报销。自2010年实施以来,“旬邑模式”大病保险共为536例大病患者补偿医疗费用2 223.26万元,大病患者就医医疗费用的实际补偿比达到了74.09%,个人次均自付医疗费用也从2010年的29 745.36元降低到2013年的17 459元,有效减轻了新农合居民大病医疗的个人经济负担,缓解了居民的就医经济风险和家庭灾难性卫生支出的发生,降低其“因病致贫、因病返贫”问题的发生几率。

最后,体现和维护政府的合法性。大病保险作为基本医疗保险功能的延伸与拓展,进一步健全与完善了我国的医疗保障体系。针对性地缓解了居民因患大病而承受的重大经济负担问题,同时也是广大居民最期望解决的就医问题之一。在更好地保障居民健康的同时也有利于促进社会公平的优化,体现了政府“执政为民”的理念,提高了居民对医保政策及政府的满意度,对社会健康稳定的运行也起到一定的作用。

四、完善措施

为促进我国全民健康覆盖目标更好实现及全民医保体系更加健全,可以从如下两点对当前的大病保险政策进行探索与完善:

首先,提高补偿程度与拓宽筹资渠道相适应。促进大病保险与基本医疗保险体系的良好衔接,进一步提高大病保险的补偿程度,将更多的病种纳入补助范围,并降低单次住院医疗费用总额门槛,适宜扩大受益面,提高相应的报销比例。与此同时,随着补偿程度的提高,大病保险基金压力会增加,所以需要考虑拓宽筹资渠道或在原有筹资渠道基础上加大投入力度,如财政投入可以增加国家级、省级、市级等的直接转移划拨,保障大病保险基金池的有序流动,并加大基金监管力度,以防基金滥用。

其次,在建立大病保险的过程中,各地政府应充分考虑本地经济状况、居民收入情况、医疗体系建设情况等,科学借鉴“政府主导型”、“委托管理型”和“保险合同型”下各类典型模式的经验,因地制宜,制定适用于本地区的大病保险政策。同时可以合理地引入市场商业保险机构进行专业化管理,为建立“政府组织与监督——市场运作”双方良好合作机制下的大病保险模式提供更多的经验。

[1]LIU YL,YANG GH,ZENG YX,et al.Policy dialogue on China's changing burden of disease[J].Lancet,2013,381:1961-1962.

[2]梁立霖,John CL.全民健康覆盖的发展道路:基于外部视角[J].中国卫生政策研究,2013,6(2):1-3.

[3]温家宝.2012年政府工作报告[EB/OL].http://www.china.com.cn/policy/txt/2012-03/05/content_24808051.htm,2012-03-05.

[4]MENG QY,XU L,ZHANG Y,et al.Trends in access to health services and financial protection in China between 2003 and 2011:a cross-sectional study[J].The Lancet,2012,379:805-814.

[5]WAGSTAFF A,LINDELOW M,GAO J,et al.Extending health insurance to the rural population:An impact evaluation of China's New Cooperative Medical Scheme[J].Journal of Health Economics,2009,28(1):1-19.

[6]SUN X,JACKSON S,CARMICHALE G,et al.Catastrophic medical payment and financial protection in rural China:Evidence from the New Cooperative Medical Scheme in Shandong Province[J].Health Economics,2009,18(1):103-119.

[7]卫生部.中国卫生统计年鉴[R].北京:中国协和医科大学出版社,2011.

[8]卫生部.第四次国家卫生服务调查[R].北京:中国协和医科大学出版社,

[9]国务院.国务院关于印发“十二五”期间深化医药卫生体制改革规划暨实施方案的通知[EB/OL].[2012-03-21].http://www.gov.cn/zwgk/2012-03/21/content_2096671.htm.

[10]王东进.建立重特大疾病保障和救助机制是健全全民医保体系的重大课题:学习党的十八大报告体会与思考之二[J].中国医疗保险,2013,(4):5-8.

[11]国家发展和改革委员会.国家六部委关于开展城乡居民大病保险工作的指导意见[EB/OL].[2012-08-30].http://www.sdpc.gov.cn/zcfb/zcfbtz/2012tz/t20120830502833.htm.

[12]朱铭来,宋占军.大病保险对家庭灾难性医疗支出的风险分散机制分析[J].中国卫生政策研究,2012,5(12):4-7.

[13]徐善长.大病保险:健全医保体系的重要环节[J].宏观经济管理,2013,(3):31-32.

[14]王元.“保基本”就是“保大病”[J].中国医疗保险,2013,(8):46.

[15]方少华.大病保险:做实全民医保体系[J].浙江经济,2013,(4):38-39.

[16]李文群.大病保险属性、供给及发展策略[J].经济研究导刊,2012,(36):86-88.

[17]仇雨临.“大病保险”终归是一个医疗费用的概念[J].中国医疗保险,2013,(6):44.

[18]杨燕绥.大病医疗保险的“因”与“果”[J].中国医疗保险,2013,(8):45.

[19]孙东悦,孙钮云,房珊杉等.大病医疗保障制度的国际经验及启示[J].中国卫生政策研究,2013,6(1):14-20.

[20]胡大洋.大病医疗保险应由医保经办机构经办[J].中国医疗保险,2012,(9):17-18.

[21]宋伟,李沛,蔡江南.我国大病医保的筹资、经办与费用控制:“如何建立大病医保制度”圆桌会议综述[J].中国卫生政策研究,2013,6(1):34-35.

猜你喜欢

上海人大月刊(2022年4期)2022-04-14

今日农业(2021年14期)2021-11-25

中老年保健(2021年4期)2021-08-22

基层中医药(2018年3期)2018-05-31

新农业(2017年22期)2018-01-03

新农业(2017年2期)2017-02-02

中国卫生(2016年1期)2016-11-12

海峡姐妹(2016年4期)2016-02-27

中国卫生标准管理(2015年17期)2016-01-20

中国卫生(2015年9期)2015-11-10