我国中小企业现金持有水平的比较研究——以机械行业和服务行业为例

2014-05-25 05:58江汉大学商学院李建军

中国商论 2014年10期

江汉大学商学院 李建军

现金管理是企业财务管理的重要内容,也是近几年的热点问题。国内外很多学者研究了公司治理、负债融资规模、期限结构等方面对企业现金持有行为的影响,比如罗进辉(2008)、孙杰(2007)、杨兴全(2007)、武晓玲(2007)、辛宇(2006)、于智东(2006)等。与以往的研究不同,本文将从债务来源结构的角度研究机械行业、服务行业中小企业的现金持有行为,并进行对比分析,总结中小企业现金持有行为的一般经验,从而为中小企业现金管理实践提供参考建议。

1 研究设计

1.1 样本选择与数据来源

本文所收集的样本为中小板和创业板2010年上市的70家机械行业中小企业、70家服务行业中小企业,其数据来源于这些公司2010年IPO时公开披露的财务报表及其相关资料,一共420个观察值。

1.2 变量界定

本文的自变量为企业债务来源结构,选择金融负债率和经营负债率作为衡量债务来源结构指标,因变量为企业现金持有水平,选择现金占总资产的比率进行衡量。

表1 变量界定

1.3 研究假设

从债务来源的角度来看,企业负债可以分为金融负债和经营负债。企业持有银行贷款等金融负债越多,其现有现金就越多;而经营负债与企业的生产经营活动密切相关,企业经济交易越多,企业经营负债就越多,其持有现金就越多。因此提出两个假设。假设一:中小企业现金持有水平与金融负债率呈正相关关系。假设二:中小企业现金持有水平与经营负债率呈正相关关系。

1.4 回归模型

根据以上研究假设,本文将现金持有水平作为因变量、金融负债率和经营负债率作为自变量建立如下回归模型:

2 机械行业中小企业现金持有水平与债务来源结构实证分析

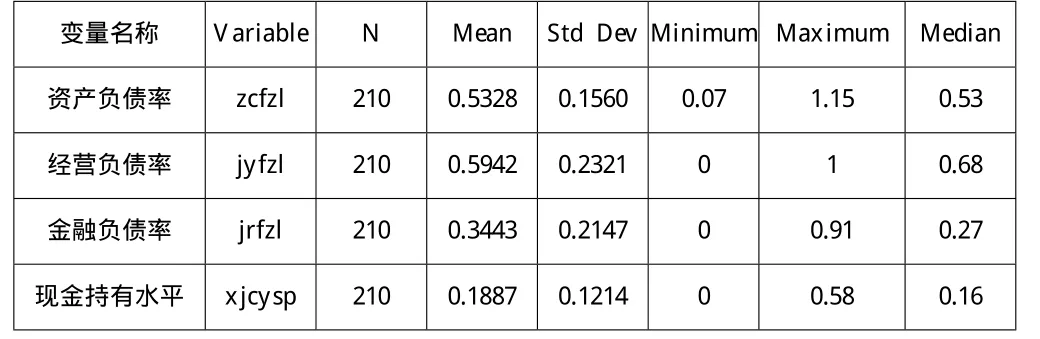

2.1 描述性统计结果

从表2可以看出,所有样本的资产负债率均值为53.28%,金融负债率均值为34.43%,经营负债率均值为59.42%,经营负债率大大高于金融负债率。现金持有水平的均值为18.87%,表明现金持有水平较低。

表2 样本描述性统计结果

2.2 回归分析结果

采用回归分析法检验经营负债率和金融负债率对现金持有水平的影响及其显著性,回归结果见表3。回归分析结果表明,Pr为0.0003,R-Square为0.0828,回归模型比较有效。机械行业中小企业现金持有水平与金融负债率负相关,Pr值为0.7766;与经营负债率正相关,Pr值为0.0822。这表明机械中小企业金融负债率越高,其现金持有水平越低;经营负债率越高,其现金持有水平越高。

表3 现金持有水平影响因素回归分析结果

3 服务行业中小企业现金持有水平与债务来源结构实证分析

3.1 描述性统计结果

从表4可以看出,所有样本的资产负债率均值为44.83%,金融负债率均值为18.96%,经营负债率均值为77.33%,经营负债率大大高于金融负债率。现金持有水平的均值为30.86%,表明现金持有水平较高。

表4 样本描述性统计结果

3.2 回归分析结果

采用回归分析法检验经营负债率和金融负债率对现金持有水平的影响及其显著性,回归结果见表5。回归分析结果表明,Pr为<0.0001,R-Square为0.1983,回归模型比较有效。服务行业中小企业现金持有水平与金融负债率负相关,Pr值为0.0001;与经营负债率正相关,Pr值为0.0001。这表明服务中小企业金融负债率越高,其现金持有水平越低;经营负债率越高,其现金持有水平越高。

表5 现金持有水平影响因素回归分析结果

4 机械行业与服务行业中小企业现金持有水平的比较分析

机械行业中小企业现金持有水平的均值为18.87%,而服务行业中小企业现金持有水平的均值为30.86%,两者相差较大。其主要原因在于:机械行业与服务行业中小企业现金持有水平均与金融负债率负相关,与经营负债率正相关,而机械行业中小企业金融负债率均值为34.43%,大大高于服务行业中小企业金融负债率均值(18.96%);机械行业中小企业经营负债率均值为59.42%%,大大低于服务行业中小企业金融负债率均值(77.33%)。服务行业较高的经营负债率和较低的金融负债率导致了其较高的现金持有水平,机械行业较低的经营负债率和较高的金融负债率导致了其较低的现金持有水平。

5 研究结论

根据70家机械行业中小企业和70家服务行业中小企业的实证分析,形成以下结论与建议:

第一,机械行业、服务行业中小企业现金持有水平均与经营负债率正相关,与金融负债率负相关;这表明其金融负债率越高,现金持有水平越低;经营负债率越高,现金持有水平越高。

第二,机械行业中小企业现金持有水平低于服务行业中小企业现金持有水平,其主要原因在于:机械行业中小企业金融负债率大大高于服务行业中小企业金融负债率,机械行业中小企业经营负债率大大低于服务行业中小企业金融负债率。

第三,机械行业、服务业中小企业债务来源结构中金融负债率低于经营负债率,表明中小企业金融负债融资比经营负债融资更加困难。

第四,建议中小企业可以科学合理地设计债务来源结构,保持经营负债和金融负债恰当的比例,使现金持有水平维持在比较合理的范围内,这样既有利于解决企业的现金过度闲置的问题,又有利于防止企业出现现金流紧张的问题,提高企业财务管理水平。

[1]杨兴全,孙杰.企业现金持有量影响因素的实证研究——来自中国上市公司的经验证据[J].南开管理评论,2007(6).

[2]童盼,陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的经验证据[J].经济研究,2005(5).

[3]武晓玲,詹志华,张亚琼.我国上市公司现金持有动机的实证研究——基于资本市场信息不对称的视角[J].山西财经大学学报,2007(11).

[4]袁卫秋.债务期限结构理论综述[J].会计研究,2004(10).

[5]罗进辉,万迪防.负债融资对企业现金持有行为的影响研究[J].山西财经大学学报,2008(9).

[6]周勤,徐捷,程书礼.中国上市公司规模与债务融资关系的实证研究[J].金融研究,2006(8).

[7]黄文青.债权融资结构与公司治理效率——来自中国上市公司的经验证据[J].财经理论与实践,2011(3).

[8]Jensen,Michael.Agency costs of free cash flow,corporate finance and takeovers[J].American Economics Review,1986(76).

[9]DittmarA,J M Smith,H servaes.International corporate governance cash holding[J].Journal of Financial and Quanlitative Analysis,2003(38).

猜你喜欢

机械工业标准化与质量(2022年5期)2022-08-12

机械工业标准化与质量(2022年3期)2022-08-12

机械工业标准化与质量(2022年4期)2022-08-12

北京第二外国语学院学报(2021年1期)2021-07-16

财经界·下旬刊(2019年6期)2019-07-13

制造技术与机床(2018年11期)2018-11-23

现代经济信息(2016年6期)2016-05-31

有色金属设计(2015年2期)2015-02-28

凿岩机械气动工具(2014年2期)2014-03-01

科学导报·学术论坛(2013年8期)2013-10-09