非营利组织财务治理与财务信息披露关系的研究

——基于上海浦东新区的小规模问卷调查研究

2014-06-26 07:33张爱民陈涛琴袁鹏程

华东理工大学学报(社会科学版) 2014年3期

张爱民 陈涛琴 袁鹏程

(华东理工大学 商学院,上海 200237)

一、引言

20世纪70年代以来,非营利组织(Non-profit Organization)成为了国际舞台上一个重要的社会成员,它的存在和发展给个人和社会带来了深刻变化。在美国等西方发达国家,非营利组织在民权运动、环境保护活动、消费者权益保护、妇女权益维护等社会运动中发挥作用。①李恒光:《中国福利性第三部门形成与发展的理论基础及制度环境分析》,《哈尔滨市委党校学报》2006年第3期。在中国,民间结社和非营利组织的历史源远流长。改革开放以来,我国非营利组织有了快速发展。中国目前正处于经济转型的关键时期,在十八大报告中,有这样的明确要求:“加快形成政社分开、权责明确、依法自治的现代社会组织体制”。②廖鸿、李培晓:《现代社会组织体制将怎样“炼”成——社会组织权威专家研讨落实十八大精神》,《中国社会组织》2013年第1期。我国的非营利组织在中国的经济转型中承担了巨大的责任,努力促进非营利组织健康有序发展,是深化经济改革,建立新时期的社会体制的重要内容。

但是,非营利组织也存在着财务信息不够规范透明、治理结构中财务人才缺失、非营利组织筹资难度大等一系列问题,非营利组织的财务治理结构跟不上时代要求。为了促使非营利组织的健康发展,我们有必要对非营利组织财务治理和财务信息披露问题进行研究。本文作者通过实地访谈和问卷调查对上海地区非营利组织的财务信息披露的规范度和透明度与其财务治理之间的关系进行了研究,为深化非营利组织领域的经济改革提供了一系列参考依据。

二、理论框架与研究假说

1.理论框架

(1)非营利组织财务治理理论依据

部门失灵是非营利组织产生的动机。Henry B.Hansmann③Hansmann H B.,“The Role of Nonprofit Enterprise”,Yale Law Journal,1980,PP.835-901.运用契约失灵理论阐释了非营利组织的作用。政府失灵和市场失灵这两个理论,充分说明了,很大程度上公共物品要依赖非营利机构来提供;而契约失灵理论则说明了,有的时候某些私人物品也需要非营利机构来提供。吴东民、董西明④吴东民、董西明:《非营利组织管理》,中国人民大学出版社2003年版。将公民社会、社会资本与善治理论、市场失灵、政府失灵、契约失灵、志愿失灵理论等共同作为非营利组织的基础理论。毛刚⑤毛刚:《论非营利组织及其在中国的发展》,《华东经济管理》2004年第1期。认为西方非营利组织理论包含经济、政治、社会、跨学科等四个方面内容。在经济层面上,表现为政府失灵、市场失灵、契约失灵这三个理论。黄晖⑥黄晖:《我国政府与非营利组织关系研究》,南昌大学2006年。运用政府失灵理论,通过政府在提供公共物品上的局限性,论证了非营利组织存在的必要性。杨宝⑦杨宝:《中国第三部门外部环境的结构性变化》,《云南社会科学》2012年第1期。从市场失灵的角度解释了非营利组织存在的必要性。

非营利组织产权错综复杂。非营利组织的资产主要以多种方式从社会大众募集而来,其来源主要包括:政府补助、捐赠善款、会费和其他收入。杨占营⑧杨占营:《隐蔽议程问题的理论与启示》,《广东行政学院学报》2005年第2期。对非营利组织产权隐蔽问题进行了研究。出资者将财产交给受托人管理或处置,受托人取得该项财产的处分权,其利益却归于受益人。因此非营利组织存在着所有权缺位的现象,没有一个完整所有权的拥有者拥有本组织财产的占有、使用、收益、处分的权利;同时,非营利组织的剩余收益不能实行分配,不属于出资者,只能暂留于非营利组织中,剩余收益权的享有者是由非营利组织所有可能的受益者构成的虚拟主体,导致组织所有权与受益权主体不一致,剩余收益权的主体不明确,剩余控制权更是无从谈起。

复杂的委托——代理关系。曾韶华⑨曾韶华:《基于产权理论的非营利组织委托代理关系》,《发展研究》2009年第3期。研究了非营利组织的委托代理关系,非营利组织的所有人是社会公众,出资人是捐赠者,而资产的控制者是非营利组织的管理者,也导致了剩余索取权与剩余控制权的分离,但这远比企业的代理关系复杂。其主要表现在四个方面:提供的产品和服务的数量和质量难以测量,没有一个统一的标准,属于非市场的产出;服务的购买者和最终的消费者不一致;监督主体缺位;监督市场缺失,监督能力薄弱。

(2)非营利组织信息披露

非营利组织财务信息的披露要求来自于两方面,一是非营利组织自身提升公信力的需要,二是利益相关者的公共需求。

公信力是一个国家或社会对一个组织的认可程度,非营利组织的公信力是其生存的根本。陈荟如①陈荟如:《我国地方政府公信力评价指标体系的构建及应用研究》,苏州大学2010年。认为,凭借公信力的提升,非营利组织才可以更大范围地获取政治和法律空间,收集更多的社会资源,以确保实现其公益目的。要想提供公信力,最基本的是做到两点,一是让出资人相信所投入的资金会用于社会公益事业,而不会被用于其他地方;二是让社会公众和出资人相信该组织有用好这个资金的能力,而不会使资金浪费在低效率的运作上。向社会公开财务信息,无疑是一个很好的解决这两个问题的方法。

Freeman②Freeman R E.:Strategic management:A stakeholder approach.Cambridge, United Kingdom: Cambridge UniversityPress,2010.认为,组织利益相关者指的是那些能影响组织目标的视线的个人或群体。Luk Chung leung③Luk C L,Yau O H M,Chow R P M,et al,“Stakeholder orientation and business performance:The case of service companies in China”,Journal of International Marketing,Vol.13,No.1,2005,PP.89-110.、Greenley④Greenley G E,Hooley G J,Rudd J M.,“Market orientation in a multiple stakeholder orientation context:implications for marketing capabilities and assets”, Journal of Business Research,Vol.58,No.11,2005,PP.1483-1494.也指出了,非营利组织通过分配资源和积极努力来满足利益相关者的要求,是组织对外界环境变化所应持有的态度。相比企业来说,非营利组织的利益相关者是非常广泛的,其中有政府、社会公众、捐赠人、受赠人、债权人、受益人、雇员、志愿者、媒体等等。捐赠人关心的是自己的捐赠是否按照意愿用于公益的意图,以及投入的资金具体如何流动。受赠人为了真实地反映财产的运作,完成捐赠人委托的责任,将组织的财务状况进行公布。受益人关心组织提供的产品和服务是否满足自己的要求,组织的未来发展状况如何。政府关心非营利组织的全面统筹管理,非营利组织能否自给自足等等。尽管要求不尽相同,但他们都希望非营利部门能够客观、真实、公开、及时地反馈有关财务信息。

2.研究假说

(1)财务治理与信息披露

信息披露是公司财务治理的重要工具。一是信息披露可以提高财务信息在利益相关者之间的分享,提高信息透明度;二是信息披露的准确与及时是利益相关者进行财务决策的基础;三是信息披露是财务监督权行使的重要组成部分。在外部财务监督体系中,信息披露与非营利组织的出资人、政府监管部门、社会公众共同组成非营利组织财务治理的外部监管体系;四是信息披露可以提高非营利组织经营管理者的积极性,使其积极进行财务治理,以提高信息披露内容的质量,取得较好的公信力。

在所有权与经营权的分离所产生的委托——代理制度中,代理人享有财务经营管理的权力,这时,信息披露对所有权的权力行使与保证就非常重要。但是,代理人并不是主动自愿地向委托人披露所有信息,非常明显,他们只愿意披露对他们有利的信息,而对所有者不利的信息就进行隐瞒或进行虚假披露,所有权人据此进行财务决策,就会产生偏差,不利于所有权的行使和财产安全。如果财务治理状况良好,制度健全,良好的财务监督体制促使财务治理目标的达成,财务代理人就会愿意将良好的财务状况等信息披露给出资者,以期获得更多的认可。同时,当非营利组织的财务治理越完善,信息披露成本越低,非营利组织披露财务信息的可能性越大。

假设1非营利组织财务治理的质量和财务报告的披露正相关。

(2)信息披露与筹资效果

非营利机构需要的是资金,可以提供的是信息;出资人需要的是信息,而可以提供的是资金。那么,一个非营利机构对其财务信息进行披露,以及披露出来的信息是否是完整的、可信的,和出资人是否愿意投入资金支持之间,就形成了一个复杂的博弈。非营利组织的策略有两个,披露信息和不披露信息。出资人的策略也有两个,投入资金和不投入资金。双方都是有限理性的经济人。当非营利组织选择披露信息时,出资人很可能选择出资,这时候非营利组织提供了出资人所需要的信息,出资人提供了非营利组织所需的资金,双方均有收益。当非营利组织选择不披露信息,出资人因为不了解其运行情况而很可能选择不出资,这时候双方都没有得到自己需要的资源。博弈中的双方都会选择对自己有利的策略。

由以上博弈过程可以看出,信息披露与筹资呈现出互相影响而又互相制约的情况,在双方自由决定财务信息披露与否和是否出资的情况下,非营利机构很容易陷入既不披露信息,又筹不到资的尴尬情况。

假设2非营利组织的信息披露与筹资效果正相关。

三、研究方法

1.模型与变量

为了验证假设1,检验非营利组织财务治理的质量和财务报告的披露之间的关系,本文构建如下模型(1):

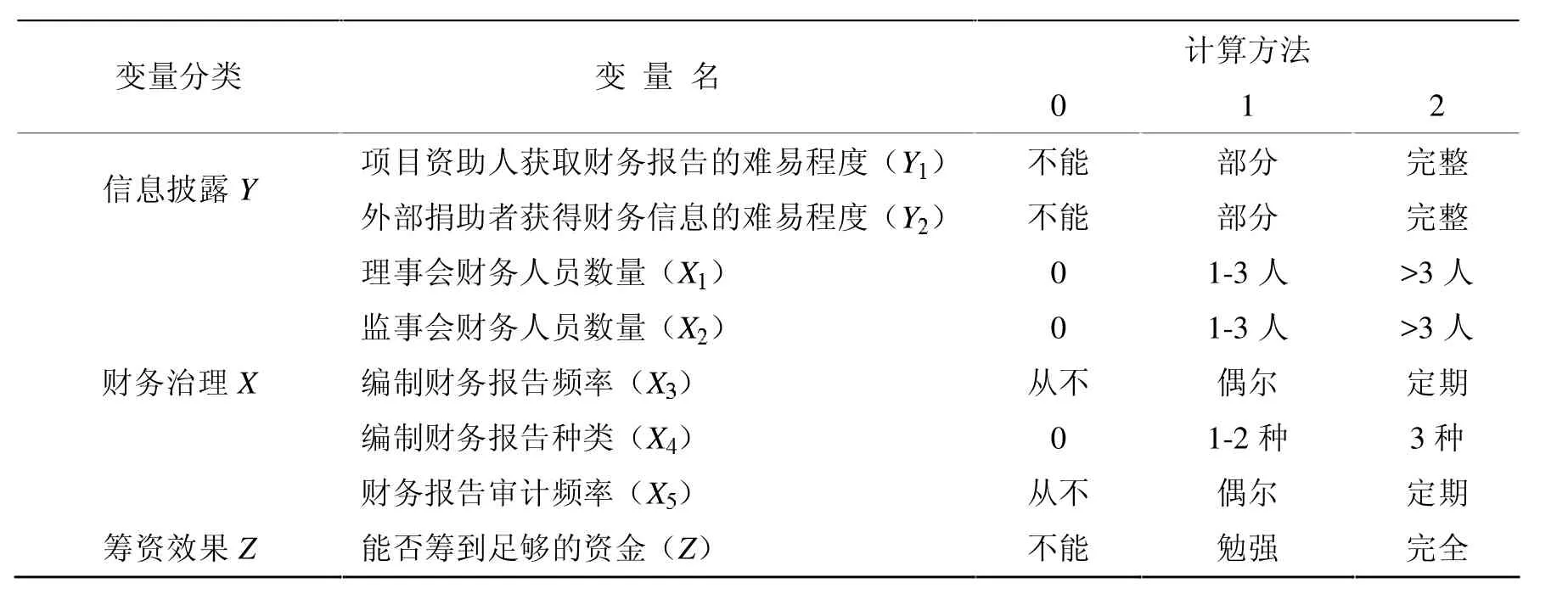

在模型(1)中,X1代表非营利组织理事会中财务人员的数量,其中,理事会3名财务人员以上的记为2分,1到3人的记为1分,无财务人员的记为0分。X2代表监事会中财务人员的数量,其中,监事会3名财务人员以上的记为2分,1到3人的记为1分,无财务人员的记为0分。X3代表编制财务报告频率,其中,定期编制记2分,偶尔编制记1分,不编制记0分。X4代表编制财务报告的类型,其中,三种财务报告都编制记3分,编制其中两种记2分,编制其中1种记1分,不编制记0分。X5代表财务报告的审计状况,其中,定期进行审计记为2分,偶尔进行审计记为1分,不审计记为0分。Y代表财务信息披露程度,本文取Y1和Y2的平均值。为了验证假设2,检验非营利组织的信息披露与筹资效果之间的关系,本文构建如下模型(2):

其中,Z代表非营利组织能否筹集到足够的资金,其中,完全能够记2分,勉强能够记1分,不能够记0分。Y1代表项目资助人获取财务报告的难易程度,其中,项目资助人能够获得完整的财务信息,记为2分,能够获得部分的财务信息,记为1分,不能获得财务信息,记为0分。Y2代表外部捐助者获得财务信息的难易程度,其中,外部捐助者能够获得完整的财务信息,记为2分,能够获得部分的财务信息,记为1分,不能获得财务信息,记为0分。

2.研究样本

本课题以人口较为稠密的上海市浦东新区作为调研地点。上海作为中国的经济中心,其非营利组织的起步较早,在全国处于相对领先的地位。此外,非营利组织形式较为丰富,各类协会、社会服务机构常选址于浦东新区。

表1 变量定义

本次调研对象为上海市浦东新区非营利组织的管理者(但并不局限于高层管理者,包括中层和基层管理者),因为管理者在日常工作中,比较容易了解该非营利组织的全貌。本次调研共发放问卷90份,收到问卷90份,回收率100%。其中有效问卷59份,有效率65.6%。当然在本论文中,选取37家既有理事会又有监事会的比较正规的非营利组织作为考察对象。鉴于样本量有限,本文在回归时采用自抽样(bootstrap)方法。

四、结果及分析

1.描述性统计

如表2报告了主要变量的描述性统计的结果。

表2 描述性统计结果

(1)财务治理变量。理事会财务人员数量(X1)的平均值只有0.784,小于1,说明理事会中财务人员的数量相对较少,不利于组织的财务决策。监事会财务人员数量(X2)的均值为0.514,而且四分之一分位数上的值为0,说明监事会中财务人员的数量比理事会中财务人员数量更少,使得理事会的财务决策可能得不到有效的监督,从而也验证了现实中利益输送行为。编制财务报告频率(X3)的均值为0.054,二分之一分位数上的值为0,说明大部分组织不能做到定期编制财务报告。编制财务报告种类(X4)的均值为1.541,最大值为3。说明大部分组织编制年报,季报和专项资金报告中的两种。财务报告审计频率(X5)的均值为1.135,在审计方面,监管部门的每年年检包括了对定期审计的检查。但即使如此,同样有不审计或仅仅偶尔审计的非营利组织存在,约占三分之一。

(2)信息披露变量。项目资助人获取财务报告的难易程度(Y1)的均值为1.541,同样有组织不方便提供财务报告给项目资助人。外部捐助者获得财务信息的难易程度(Y2)的均值为1.270,然而,外部捐助者则比项目捐助人更难获得组织内部的财务报告。二者平均得到变量信息披露(Y)。

(3)筹资情况。能否筹到足够的资金(Z)的均值为1.135,基本没有组织表示能筹集到足够的资金。当然,问卷的其他部分表示,仅6家表示曾借过外债,占10.2%。在银行贷款优惠问题上,没有任何组织表示有银行贷款优惠,均表示“无银行贷款”或者“没有优惠”。

2.实证结果

(1)非营利组织财务治理的质量和财务报告的披露

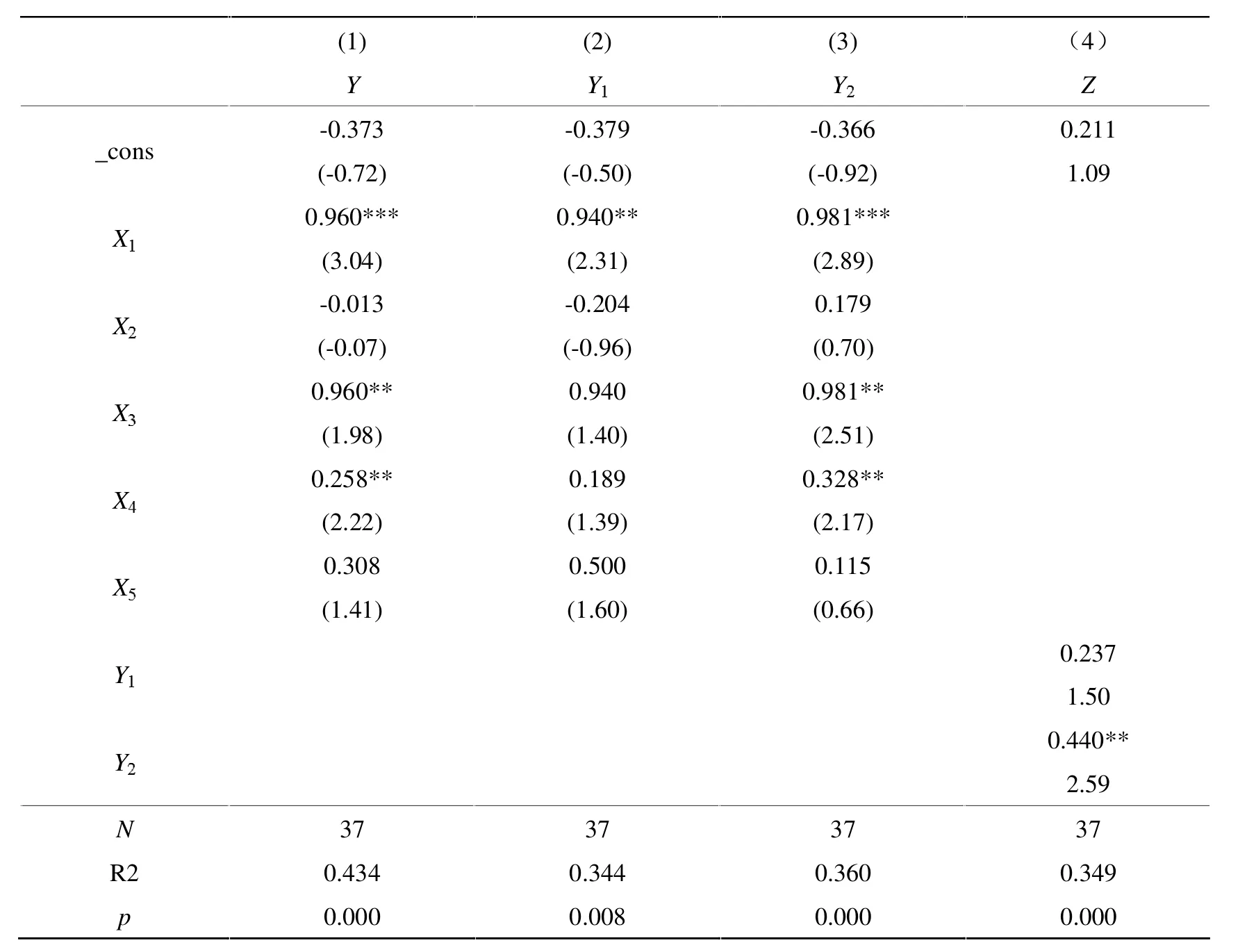

表3报告了非营利组织财务治理的质量和财务报告的披露之间的回归结果。第(1)列显示了信息披露(Y)与财务治理变量之间的回归结果,理事会财务人员数量(X1)与信息披露(Y)之间显著正相关,说明增加理事会的财务人员的数量有助于信息披露。监事会财务人员数量与信息披露(Y)之间不显著,而且呈负向关系,说明我国非营利组织的监事会并没有起到监督的作用。编制财务报告频率(X3)与信息披露(Y)之间显著正相关,说明定期编制财务报告有助于信息披露。编制财务报告种类(X4)与信息披露(Y)之间显著正相关,说明编制财务报告种类越齐全,组织越可能披露财务信息。财务报告审计频率(X5)与信息披露(Y)之间没有显著关系,主要是因为我国非营利组织财务报告的审计虽然定期进行,但是大多流于形式,没有真正发挥监督作用。

表3 回归结果

从表3的第(2)和(3)列还可以看出,理事会财务人员数量(X1)与项目资助人获取财务报告的难易程度(Y4)和外部捐助者获得财务信息的难易程度(Y2)之间均显著正相关,说明增加理事会财务人员数量可以减少项目资助人和外部捐赠者获取财务报告的难度。同时,编制财务报告频率(X3)和编制财务报告种类(X4)都可以帮助外部捐助者获得财务信息。

(2)非营利组织的信息披露与筹资情况

表3的第(4)列报告了非营利组织的信息披露与筹资情况之间的回归结果。

外部捐助者获得财务信息的难易程度(Y2)与筹资情况(Z)之间显著正相关,说明外部捐助者越容易获得组织内部的财务情况,组织的公信力越强,组织越能够从外部获得资金。对于项目资助人获取财务报告的难易程度(Y1)与筹资情况(Z)之间的关系不显著,但是呈正向关系,主要是因为项目资助人主要是来自政府,而政府对非营利组织的资助主要是从政府政策的角度进行分配。

五、结论

本文运用自抽样方法回归得到,非营利组织的财务治理与信息披露之间正相关,而且理事会财务人员的数量显著增加了信息披露的可能性,降低了项目资助人和外部捐助者获取财务报告的难度。编制财务报告的频率和种类也增加了信息披露的可能性。但是监事会的财务人员的数量对信息披露的影响微弱。

非营利组织的信息披露与筹资情况之间正相关,尤其是外部捐助者获得财务信息的难易程度与组织是否能筹集到足够的资金之间显著正相关,但由于我国非营利组织的项目资助人主要是政府,所以项目资助人获取财务报告的难易程度与筹资情况之间的关系不显著。

非营利组织的信息披露情况决定了其筹资情况,非营利组织的财务治理情况决定了其信息披露情况。因此,本文建议:(1)从非营利组织的角度,组织应该建立良好的财务治理结构,增加理事会财务人员的数量,定期编制财务报表,包括年报、季报和专项资金报告,不仅可以帮助组织作出更合理的决策,也有利于组织提高自身的公信力,从而筹集到更多的资金。(2)从政府的角度,借助政府的宏观调控力量,制定较为完善的信息披露机制,强化监事会的功能。

猜你喜欢

学与玩(2022年8期)2022-10-31

汽车维修与保养(2021年8期)2021-02-16

疯狂英语·读写版(2019年5期)2019-09-10

视野(2018年20期)2018-10-30

视野(2018年2期)2018-02-02

小学生优秀作文(低年级)(2017年12期)2017-11-13

高中生学习·高二版(2017年5期)2017-05-13

战略决策研究(2015年1期)2015-08-24

中国卫生(2014年2期)2014-11-12

汽车维修与保养(2014年7期)2014-04-18