英国、澳大利亚取水费征收政策对我国水资源费征收的启示

2014-08-03 05:38毛春梅蔡成林

水资源保护 2014年2期

毛春梅,蔡成林

(河海大学公共管理学院,江苏南京 210098)

水资源是基础性自然资源,是生态环境的控制性要素,也是一项战略性经济资源。中国是世界13个水资源贫乏国家之一,人均水资源量仅为世界平均水平的1/4,水短缺已经成为制约我国经济、社会可持续发展的瓶颈。水资源费政策作为调节水资源供需、保护水环境的经济手段,已为世界上许多国家所采用。目前我国已经全面开征水资源费,但是现行的水资源费政策还存在诸多问题。西方发达国家在水资源管理方面有较完备的系统性措施,借鉴国外水资源费征收管理政策,对完善我国水资源费制度有重要的意义。

水资源费在国外一般以取水费(water abstraction charge)的形式征收。不同国家征收取水费的目的不同,取水费费率标准也不一样。在一些国家或地区中,例如英格兰和威尔士,取水费仅仅反映水资源管理活动的成本,而荷兰等国将取水费作为增加财政收入和保护环境的绿色税收[1]。

1 英国取水费征收政策

英格兰和威尔士早在1963年就颁布了《水资源法》(Water Resource Act 1963)进行取水控制和更系统的水资源管理。1969年,英国的河流管理机构便开始对直接从地表或地下取水的用户征收取水费。目前英国水资源由环境署(Environment Agency)统一管理,环境署是根据1995年《环境法》(Environment Act 1995)于次年成立的,它对国务大臣负责,是环境、食品和农村事务部(DEFRA)领导的非政府部门的公共机构,在水资源管理方面的工作职责包括水质净化、取水许可管理、征收取水费等。

2003 年英国《水法》(water act 2003)规定,凡从地表或地下取水,日取水量超过20 m3的企业或个人,一般都需要向环境署申请取水许可证,并交纳相应的取水费。土地排水、工程排水、船只灌水、消防用水、紧急取水等得到豁免。取水许可证明确规定了取水的地点、数量和用途[2]。

根据《环境法》的授权,英国环境署每年发布1份取水费征收方案,方案有效期为当年4月1日至次年3月31日,方案详细规定了取水费包含的项目、取水费如何计算、取水费缴纳时间、不同地区取水费费率等具体内容。根据2013—2014年英国取水费收费方案[3],目前英国的取水费共包括4项内容:①预申请费(pre-application charge)。如果需要向环境署咨询或讨论关于申请取水许可证方面的意见,咨询时间超过15 h后,征收125英镑/h的相关费用;②申请费(application charge)。除法律规定的许可证转让、削减许可取水量、撤销许可证等情形无需缴纳申请费外,其他所有新申请或变更取水许可的行为都要在申请时缴纳申请费;③广告管理费用(advertising administration charge)。作为申请程序的一部分,获批的取水许可证有些需要在当地报纸上公示,环境署会收取广告管理费用,一般为100英镑/次;④年度费用(the annual charge)(或称为维持费(subsistence charge))。年度费用包括两部分:标准收费(the standard charge)和补偿收费(the compensation charge),其费率分别为标准费率(standardunitcharge)和环境改良费率(environmental improvement unit charge)。除发电量小于5 GW/a的水电站取水、经过环境署批准的从平均氯化物质量浓度超过8000 mg/L的内陆水域取水,临时许可证或受让的许可证这几种情形外,其他类型取水都要缴纳年度费用。其中,标准收费是为了回收环境署管理取水的成本,补偿收费是标准收费之外为了回收与许可证废止或变更相关的成本。

上述费用中,申请费和广告管理费一般是固定的,与申请取水许可行为有关,而年度费用却是逐年调整的,收费标准根据环境署行政开支预算中应由取水费补偿的金额来确定。年度费用与我国水资源费的性质相似,都是实际取水应缴纳的补偿费用。年度费用根据许可取水量、收费因子(charge factor)、标准收费费率、环境改良费率得出,其中,收费因子又考虑取水水源、取水季节、耗水程度等权重因素,具体计算公式如下(等式右边前半部分为标准收费,后半部分为补偿收费):

式中:AC为年度费用;V为年度许可取水量(annual licensed volume),是指取水许可证上载明的年度许可取水量;A为水源因子(source factor),水源共分为3种:非保护区域,受保护区域,季节性洪水,权重系数分别为1,3,0.2;B 为季节因子(season factor),分为夏季、冬季、全年,权重系数依次为1.6,0.16,1;C为耗水因子(loss factor),按耗水分为高、中、低、非常低4种,权重系数依次为 1,0.6,0.03,0.003;D为调整后的水源因子(adjusted source factor),计算补偿收费时将水源因素分为两种,非洪水和洪水,权重系数依次为1.0,0.2;S为标准收费费率;E为环境改良费费率,两费率在各流域之间不同,具体费率由环境署统一确定,其中标准收费最低费率为约克郡每征收0.011 63英镑/m3,最高费率为盎格鲁区每征收0.02751英镑/m3。

2 澳大利亚取水费征收政策

2.1 取水费管理机构

澳大利亚首都地区从1999年开征取水费,其设计的目标有两个:一是向消费者传递水资源稀缺的信号以促进水资源高效利用和鼓励节水设施的投资;其次是弥补未被供水公司营利性收费包括的成本(如流域治理成本),减少政府的交叉补贴。取水费具体征收政策与收费水平主要由独立竞争与管制委员会(Independent Competition and Regulatory Commission,ICRC,以下简称“委员会”)决定的,该机构成立于1997年,主要职能是确定管制行业产品价格,同时在法律授权范围内决定相关行业进入许可,为政府管制活动提供相关政策建议等。

2.2 取水费标准制定

2.2.1 取水费标准制定原则

取水费是对稀缺水资源进行需求管理的经济手段,其标准的制定很重要。委员会在制定取水标准时一方面要考虑公平,同时还要考虑该收费标准对消费者、供水者以及环境的影响。

在考虑合适的取水费核算方法时,委员会认为必须满足3个方面的要求[4]:

a.透明性(transparency)。取水费成本的认定和计量要建立在可靠的、可获得的数据基础上并且使用的计量方法可以重复使用。

b.弹性(flexibility)。如果潜在影响水资源价值或成本的因素发生变化,取水费标准能在基准年的基础上做适当调整。

c.合法性(legality)。取水费的决定及其征收不能超越中央政府设定的权限。为了杜绝违法行为发生,委员会特意向法律方面的专家征集取水费相关立法建议。为此,特别建立了取水费政策的规范约束机制,在这种机制下,取水费总额必须反映可识别的、可测量的社会成本、环境成本以及经济成本。

2.2.2 取水费标准核算方法

澳大利亚征收取水费的目的之一是弥补取水所产生的外部性成本。在取水费标准的计算方法上,首先确定应由取水费收入负担的用于水资源管理、保护等的成本支出项目并测算出其具体金额,然后将这些成本分摊到总取水量中得出单位取水的成本,即取水费费率。委员会确定的这些成本包括:①中央政府直接用于流域管理的成本。②环境成本。取水费中环境成本最难核算,因为水利工程一般存在利害两重性。为方便核算,仅仅考虑取用水对环境负外部性成本。委员会将环境成本认定为取水对河流下游产生的影响,环境成本金额等价于下游环境维护成本或增加相应水流量所需成本。③水资源稀缺价值。水资源稀缺成本是因为水资源用途的多样性,特别是相互冲突的多种用途之间,此消费会影响彼消费,体现为机会成本。委员会认为短期水权交易价格较好地体现了稀缺价值,因此使用近两年的水权交易价格的加权平均值来计算水资源稀缺价值。

为便于核算,委员会将上述3种成本分成两类,一类称为水资源供给成本(water supply cost),与取水总量相关,如流域综合治理成本以及其他政府支出,具体包括公园运营开支、水资源保护、野生动物研究、多个部门水资源管理支出等;另一类成本与未返回水体的消耗水量有关,称为流动成本(flow cost),主要表现为水资源稀缺价值、环境成本。稀缺价值通过前两年水权交易价格的加权平均值得出。环境成本代表的是基建投资费,对河流流量改进具有长期的影响,因此采用无风险固定回报率计算投资回报额①得出年度环境成本。

同时政策制定者还考虑了再生水(reused water)对取水费的双重影响:首先,水资源再利用减少了未返回水体的水量(消耗水量增加),与之相关的流动成本也相应减少,导致取水费降低;另外一方面,水资源再利用减少了总取水量,相同成本情况下,单位水量分摊的成本增加,导致取水费增加。是否对使用再生水征收取水费是一个争论的焦点,因此委员会确定的两种不同情况下的取水费公式如下:

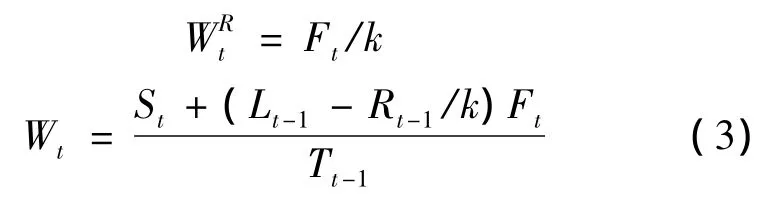

如果没有取用再生水或者对取用再生水不收费,则饮用水(potable water)的取水费计算公式为

如果存在再生水而且对再生水和饮用水征收不同的取水费,那么它们的标准分别为

式中:Wt为第t年饮用水取水费;WRt为第 t年再生水取水费;St为第t年水资源供给成本;Lt-1表示第t-1年消耗水量;Ft为第t年流动成本;Tt-1表示第t-1年总取水量;Rt-1为第t-1年再生水取用量;k代表水资源再生利用的环境效益,k=1代表无环境效益,k值越大,表示环境收益越大。

3 两国取水费征收政策对我国的启示

3.1 水资源费的政策目标明确,注重可操作性

征收水资源费的意义在于通过经济手段实现水资源均衡配置,它的实现与水资源费目标设计紧密有关,明确的水资源费政策目标是其发挥经济杠杆作用的前提。国外有研究表明,一旦目标明确,水资源费便能以最小社会成本实现既定目标,因此,决策者在制定收费水平前应首先设立一个主观的目标[5]。

可持续取水涉及生态保护、经济效益、伦理公平、政府开支等多个方面,水资源费政策的目标设计决定了水资源配置的均衡度。每个国家的水资源状况、水资源管理制度、经济社会发展水平都存在着差异,必须制定不同的政策目标以取得不同的政策效果。英国环境署作为非政府部门的公共机构,在制定取水费标准时,坚持收支平衡的原则,以回收行政成本为目标,依当年的行政预算制定取水费收费方案。澳大利亚征收取水费的目标有两个:①传递水资源真实价值的信息以鼓励高效利用水资源以及节水设备的投资;②减少政府补贴,既考虑了政府回收相关行政开支的需要,又体现了水资源的稀缺价值和环境价值。

我国《取水许可和水资源费征收管理条例》第二十九条规定了征收水资源费时应坚持的原则和目标:①促进水资源的合理开发、利用、节约和保护;②与当地水资源条件和经济社会发展水平相适应;③统筹地表水和地下水的合理开发利用,防止地下水过量开采;④充分考虑不同产业和行业的差别。

①根据墨累达令河流域管理局估计,维持或永久恢复100万L水的平均成本是2000美元,固定回报率采用澳大利亚储备银行政府债券10年平均利率5.35%,用2000美元乘以5.35%得出年度环境成本为100万L水花费107美元,意味着环境成本为取水费贡献了4.9美分/m3。与国外取水费政策目标相比,我国水资源费征收目标较宽泛,缺乏可操作性,应根据我国水资源状况及水资源保护需要制定具体的实施细则。

3.2 科学合理地确定我国水资源费征收标准

英国以环境署的财政支出预算为依据制定取水费标准,且取水费根据许可取水量以及季节、水源等因素来定,确保了稳定的取水费收入,使水资源开发、保护、管理等工作有充足的经费来源。澳大利亚明确了取水费的确定必须符合透明性、弹性、合法性三个维度的要求,根据流域治理成本、环境成本、水资源稀缺价值计算出取水费标准,每项成本都可以识别并且有明确的计算方法,使得取水费标准确定科学、透明。

我国水资源费征收标准整体上处于较低水平,未能真实反映水资源紧缺状况。部分地区水资源费征收标准过低,甚至只是象征性征收,与当地水资源条件和经济发展水平严重不符。由于水资源费征收标准低,一方面难以起到水资源费的经济调节作用,导致水资源利用效率低下,另一方面导致水资源保护经费缺乏。例如,2010年黑龙江全省水资源费总额仅为2亿元左右,分配到各县的用于水资源保护的经费平均只有30万元,根本远远不够支出的[6]。另外,《取水许可和水资源费征收管理条例》和《水资源费征收使用管理办法》均未对征收标准的确定方法做出具体规定,也没有给出规范的测算办法,致使各地征收标准制定存在较大盲目性,加剧了征收标准的不合理。

我国应该借鉴英国从国家层面制定各区域取水费标准费率的做法,基于我国水资源空间分布不均衡的基本特性,笔者建议按行政区域或流域划分,制定不同区域水资源费征收指导标准,处于同一分布特征的区域应确定相同或相近的水资源费标准。另外,为杜绝当前部分地区象征性收取水资源费的现象,应该对不同水源、不同用途的取水行为设定水资源费费率最低标准。

3.3 实行差别化的水资源费征收政策

为了进行水资源需求管理,缓解水资源供需矛盾严重的问题,应综合考虑取用水的环境影响、经济效益、人民基本用水需求等因素,实行差别化的水资源费征收政策。

理论上,在制定水资源费费率时,需要考虑水资源地理和季节性分布、水资源状况、水源结构、取水用途、社会经济发展水平等因素。具体来看,水资源稀缺地区水资源费标准要比水资源丰富地区高,枯水季节要比丰水期高。在取用水源类型上,地下水资源费标准应该高于地表水,对于中水回用可以免征或减征水资源费,从而遏制地下水过度开采,鼓励水资源重复利用。另外,需要根据取水用途和社会经济发展水平制定不同水资源费的标准,兼顾用水效益和社会可承受能力。

英国取水费征收结构比较合理,相同取水量在不同水源、不同季节、不同耗水行业、不同区域的取水费相差较大,最高值与最低值相差千倍以上。对小水电站取水以及从水域平均氯化物含量超标的污染水域取水免收取水费,有利于发展水能资源、保护水生态环境。澳大利亚取水费的征收则与水资源是否有重复利用、取水对环境的影响大小、消耗系数等因素相关。总体上看,英国和澳大利亚的取水费结构比较完善、分类较细,实行了有差别的水资源费征收政策。

然而,从目前我国水资源费征收标准来看,通常只是按取水用途(工业、农业和生活用水)以及水源因素(地表水、地下水等)粗略划分而确定不同的标准,而没有考虑到不同季节、不同水质的差异性,而且地表水与地下水之间的费率差别不大,导致许多地区地下水严重超采。笔者建议,在确定水资源费收费标准时,应具体考虑水资源时空分布的差别性、水资源禀赋、水源结构的差别性以及社会经济发展需求的差别性等因素,使其能反映水资源内在价值。

3.4 建立水资源费标准动态调整机制

水资源量每年都处在变化中,经济社会发展水平等影响水资源价值的因素在不断的变化中,我国应探索建立水资源费征收标准的动态调整机制,以提高水资源费征收标准的科学性和准确性。英国取水费收入根据环境署预算的应由取水费负担的财政支出而逐年调整,属于“以支定收”型。在1年当中,取水费的标准根据取水季节不同而有所调整,在确立全国统一的征收政策时又制定了各区域不同的取水费费率,兼顾统一性与区域差异性。澳大利亚取水费标准则可根据流域治理、水资源保护、野生动物保护等方面的开支以及水权交易价格和水资源环境费用计算得出。如果影响水资源价值的因素发生改变,则取水费标准应在基准年上做出调整,并且如果取水费的成本认定建立在可靠的数据基础上,则取水费计算方法可以重复套用,取水费标准调整可通过数学公式得出,调整过程科学透明。

反观我国的水资源费标准,通常由水利部门联合物价部门颁发文件规定水资源费标准,至于标准是如何得出的,公众并不知情,也未对水资源费标准如何调整做出明确规定,致使征收标准调整较为混乱。个别地区的水资源费征收标准仍然沿用多年前的旧标准,严重脱离水资源本身价值。严重脱离水资源本身价值。笔者建议建立水资源费动态调整机制,使水资源费反映水资源价值的变化,最大程度地发挥水资源费经济杠杆作用。建立动态调整机制的关键是构建动态调整模型,将相关影响因素设置为自变量参数,动态调整模型及时将相关影响因素的变动反映到征收标准的变化上,使水资源费标准调整有章可循,为调整决策提供依据[7]。

[1]FOX I A,WALKER S.Abstraction and abstraction control in Scotland[J].Science of the Total Environment,2002,294(1):201-211.

[2]王敏,李薇.欧盟水资源税(费)政策对中国的启示[J].财政研究,2012(3):57-60.(WANG Min,LI Wei.The enlightenment of European's water resource tax(fee)to China[J].Public Finance Research,2012(3):57-60.(in Chinese))

[3]UK Environment Agency.2013/14 abstraction charges scheme[EB/OL].[2013-04-13].http://www.environmentagency.gov.uk/business/regulation/38809.aspx.

[4]Independent Competition and Regulatory Commission.Final report:water abstraction charge[EB/OL].[2013-04-13].http://www.icrc.act.gov.au/?s=water+abstraction+charge&btn-search=Submit.

[5]BAUMOL W J,OATES W E.The use of standards and prices for protection of the environment[J].Swedish Journal of Economics,1971,73(1):42-54.

[6]新华网.我国各省水资源费征收标准最大差距达到126倍[EB/OL].[2013-03-06].http://news.xinhuanet.com/politics/2011-06/28/c_121593329_2.htm.

[7]姬鹏程,孙长学.对我国水资源费征收标准的研究[J].价格理论与实践,2009(8):18-19.(JI Pengchen,SUN Changxue.Rearch on china's water resources fee standards[J].Price:Theory & Practice,2009(8):18-19.(in Chinese))

猜你喜欢

环境与生活(2022年4期)2022-07-13

农业科技与信息(2020年20期)2020-11-12

资源节约与环保(2019年12期)2020-01-17

知识产权(2019年2期)2019-03-19

世界环境(2018年6期)2019-01-12

北京青年周刊(2018年11期)2018-04-20

作文·初中版(2015年11期)2015-12-02

中国交通信息化(2015年9期)2015-06-06

河南水利与南水北调(2014年3期)2014-08-15

天津商业大学学报(2014年1期)2014-04-16