什么驱动了制造业金融化投资行为

——基于A股上市公司的经验证据*

2014-08-10 12:22谢家智王文涛

湖南大学学报(社会科学版) 2014年4期

谢家智,江 源,王文涛

(西南大学 经济管理学院,重庆 400715)

什么驱动了制造业金融化投资行为

——基于A股上市公司的经验证据*

谢家智,江 源,王文涛

(西南大学 经济管理学院,重庆 400715)

制造业过度金融化将加剧“去工业化”和资产泡沫化矛盾,削弱制造业发展基础。现代经济金融化进程强化了金融资本对产业资本的控制,加速了产业利润向金融资本的转移,并降低了产业资本向金融资本转换的门槛。A股上市公司的相关数据表明,我国制造业日益显现金融投资倾向和行为。三个方面的因素共同驱动和强化了制造业的金融投资行为:(1)制造业创新发展能力弱化及盈利预期固化;(2)金融投机活动扩大及投资收益的虚高;(3)机构投资者参与的公司治理对企业投资行为的控制和改变。

金融化;产业资本;制造业

一 引 言

产业资本与金融资本的良性循环是推动经济发展的重要动力。然而,当金融资本成为主导的资本形态,产业资本在价值链中丧失了主导权时,就都逃不过衰落或者被掌控的命运*回顾17世纪的西班牙、18世纪的荷兰、19世纪的英国、20世纪的美国等发达国家兴衰更替历程,都曾经历了工业制造业的辉煌,位居世界巅峰地位后,金融疯狂投机,最后导致经济衰退,国力衰落的悲剧。。过度金融化意味着金融体系自身运转方式所发生的急剧变化,国家会变得“富有而脆弱”。发达国家的经历反复证明,实体经济过度虚拟化和金融化,是当代金融危机爆发的主要原因[1]。当产业资本越来越多地参与金融活动即金融资本相对独立膨胀时,新价值创造的基础被削弱,资本通过狂热投资虚拟经济领域只能导致实体经济的衰落,加剧经济危机。

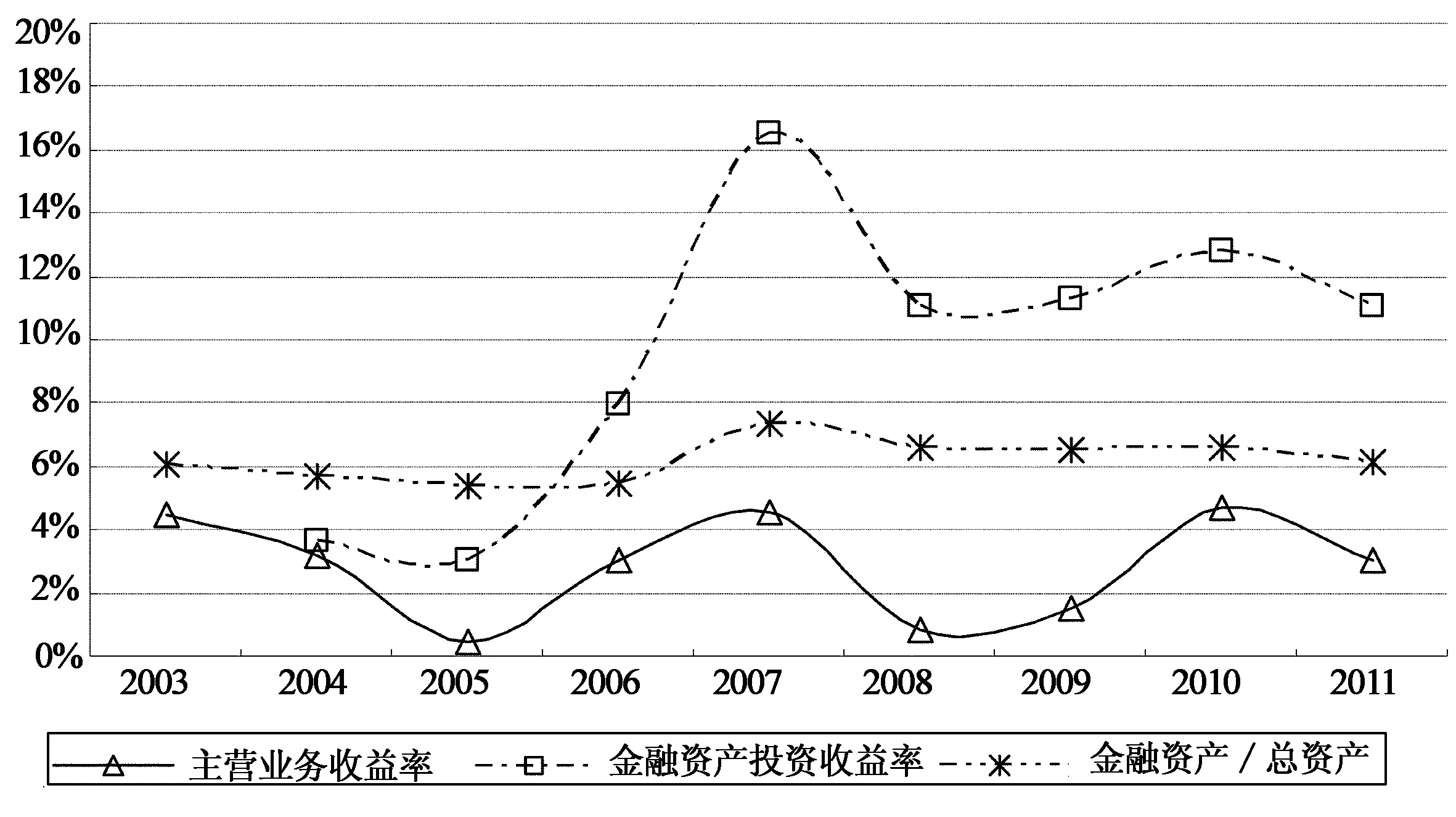

近年来,我国制造业发展的环境日益严峻,普遍面临需求萎缩、产能过剩、成本上升、技术创新不足、行业利润率大幅下滑等矛盾*制造业利润率税后投资回报率从20世纪90年代中期在15%以上,下降到5%左右。中小企业利润率下滑到3%以下。多达21个行业出现了产能过剩:钢铁21%,汽车12%,水泥28%,电解铝35%,不锈钢60%,农药60%,光伏95%,玻璃93%。我国制造业平均有近28%的产能闲置,35.5%的制造业企业产能利用率在75%以下。。正如图1所示,中国的制造业收益水平日益低下,而且呈现较为严重的波动性。泾渭分明的是,金融业发展迅猛,金融投资利润丰厚*银监会数据显示,即使在宏观经济减速的 2011年,商业银行的净利润同比增长36.3%,银行净资产收益率(ROE)超过20%。,制造业的金融投资收益维持在主营业务收益的3倍左右。随着金融投资利润高涨和实体经济利润的下滑,中国制造业不断突破主业而试水金融投资,企业的金融资产投资比例呈现逐渐提高的趋势。金融投资(投机)膨胀成为制造业扩张、增加盈利的重要来源,由此越来越严重影响企业的主业投资行为。虽然中国制造业的金融投资比例目前还大大低于发达国家平均20%~30%的水平,但是金融化发展的趋势已经值得高度关注。尤其是我国制造业在人口红利、资源红利逐渐消失,普遍面临技术瓶颈、市场瓶颈的转型发展的重要阶段,制造业金融化进程可能产生企业收益增长的短期效应,但这种短期繁荣是以牺牲长期增长为代价的[2]。制造业过度金融化将加速资金流向非实体经济部门,削弱制造业发展能力,加剧经济运行风险。发达国家正在反思金融化模式的负面影响,矫正“去工业化”进程,实施“再工业化”战略,重振制造业。我国制造业已经进入转型升级的关键阶段,研究驱动制造业金融化投资行为,对促进企业创新发展具有积极意义。

图1 制造业类上市公司投资及收益构成对比

虽然制造业金融化的现象和问题已经被关注但未引起足够重视,深入分析驱动制造业金融化投资行为及因素的理论分析和实证研究成果鲜见,现有研究成果更多聚焦于产业资本金融化的功能与作用。本文构建了一个制造业金融化投资行为影响因素分析框架,并以上市公司数据为基础,对驱动我国制造业金融化的因素进行实证检验。本文以下内容的逻辑结构安排如下:第二部分理论分析与文献回顾;第三部分实证结果及分析;第四部分稳健性检验;最后一部分是结论及启示。

二 理论分析与文献回顾

(一)资本运动与产业资本金融化

资本的本性具有典型的趋利性,资本的形态及运动遵从资本趋利规律。产业资本与金融资本伴随着市场机制的强化和金融的深化发展经历了一个较为复杂的演化过程。马克思最早开启了产业资本和金融资本关系的理论研究。马克思认为,货币资本以生息资本的形式与产业资本结合在一起,并参与社会平均利润的分配,为当代产业资本金融化研究奠定了理论基础。乔万尼·阿里基从经济发展的积累周期出发,研究了金融扩张和实体经济生产之间的关系。他认为资本扩张包括两个相互交替进行的阶段:物质资本扩张阶段(M—C)和金融资本扩张阶段(C—M')。当物质资本扩张阶段中实体经济部门的资本积累超出了一定规模的时候,投资报酬递减,资本利润率下降,物质资本的扩张开始向金融资本的扩张阶段演进[3]。

随着金融化进程的推进,金融运行方式发生了深刻变化,从而广泛而又深远地影响产业资本和金融资本运动,产业资本和金融资本扩张的均衡逐渐被打破。一方面,金融资本不再依附于产业资本,与产业资本博弈分享产业利润。金融化进程促使金融业形成一个相对独立的M-M的货币资金自我循环的运动过程,“钱生钱”的运动过程逐渐主导了资本利润水平和利润分配方式*这是实体经济主导的马克思时代难以预见的现象。马克思认为,工业资本主义的伟大成就是使生息资本从属于资本主义生产方式的条件和要求。,加速了金融资本的积累。另一方面,信用和股份公司成为催化金融资本产生的有力杠杆[4],金融资本的快速扩张推动了金融资本和产业资本的相互渗透,金融资本不再仅仅是以借贷资本形式,而是主要通过资本市场影响甚至是控制产业资本,同样的,资本市场也发挥着产业资本向金融资本渗透的重要作用[5]*目前中国产业资本主要通过对银行或证券公司控股、企业集团创设财务公司、金融资产管理公司政策性及商业性债转股、商业银行阶段性持有贷款企业股权或实物资产以及企业参股新兴商业银行五种方式进入金融资本。,产业资本向金融资本转换的门槛被削弱。

(二)创新发展能力与制造业金融化

创新与发展能力影响企业投资偏好和盈利模式。制造业发展普遍面临有效需求不足和技术创新滞后的双重困扰:一方面,制造业投资持续扩大将加剧资本深化和工业重化趋势,导致生产过剩和利润率下降,最终引起资本边际投资收益下降。创新能力则是企业转型升级最关键的因素[6],也是缓解这一矛盾的有效手段。但是,另一方面,制造业盈利能力不足及盈利预期消极将抑制企业创新投资的意愿与能力,企业投资行为将倾向于短期化。因为,创新是一个累积的、集体的和不确定的过程,这一过程要求相应的资源配置具有开发性、组织性和战略性[7]。制造业主营业务利润下降,企业发展能力弱化,过剩的实体资本具有日益强烈的寻求新的投资与盈利渠道。因此,创新发展能力弱化刺激制造业金融化投资发展,抽离产业资本的意愿增强。

资本市场及金融深化为制造业金融化投资提供了机会和诱惑。与普通制造业相比较,金融化背景下的金融创新成本低、速度快;更为重要的是,与实体商品的成本支撑的价格系统区别的是,金融资产是观念支撑的价格系统[8],金融投资可以创造“资产价格”和“资产需求”。在产业资本持续流向金融部门的过程中,短期内金融资产和金融投资收益被推高,进一步强化对企业金融投资的诱导。大量实证数据表明,制造业金融化趋势的出现往往显现出企业利润下降和金融投资收益持续增长的明显反差[9]。Dumenil&Levy[10],Crotty[11]等学者也认为,相比工业利润的下降,金融资产收益的爆发式增长能够更好地解释企业金融化过程。在制造业企业利润普遍下降的过程中,金融投资不仅能为企业改善短期盈利创造条件,并且能够在市场意外地陷入低迷时为企业提供缓冲余地[12]。因此,制造业创新能力和创新激励的弱化将不断削弱其发展基础和能力,刺激产业资本金融化投资行为。而现代资本市场的繁荣,以及金融投资工具的不断创新,更为产业资本金融化投资提供了机会和诱惑,进一步强化其金融投资偏好。

(三)公司治理结构与金融投资行为

现代公司治理理论将股东价值最大化作为核心目标之一。公司治理结构显著影响公司的投资决策及经营行为。在金融市场不断深化的过程中,以机构投资者为代表的大股东已成为庞大金融资源的管理者,在公司治理中具有相当影响力。公司管理者的独立性不断被削弱,投资者、监管机构等外部群体的偏好经常影响企业的决策,逐渐打破了传统的银企关系,削弱了银行监督企业经营的功能,拉升企业发生道德风险的概率[13]。企业金融化牺牲了生产性资本的自主性原则,企业的投资决策越来越服从于资产的流动性要求。大多数研究表明,机构投资者更倾向于追逐短期财务利润最大化。因此,金融化对企业的短视行为起到推波助澜的作用。

金融化背景下的公司治理结构影响甚至改变了企业的激励机制,股东价值最大化的经营目标约束并迫使企业放弃长期经营战略而转向对短期财务利润的追求。金融化不但改变了企业的经营模式,也不断改变着企业的规则和道德标准。企业员工尤其是高层管理者的薪酬愈发与其长期绩效脱钩,相反与股票的短期价格波动建立了更为紧密的联系[14]。如股票期权的授予直接促使了高层管理人员通过回购股份抬高公司股价,这些行为导致了金融交易和投机之风盛行。此外,随着机构投资者对企业利润支配权的加强,企业股息分配比例和金融费用支出持续上升[15]。伴随企业利润以股份回购等形式向食利阶层集聚,向实体经济投资的积极性不断弱化,致使企业的资本积累率趋于下降[16]。

三 实证设计与分析

(一)研究设计

基于理论与文献分析,本文将制造业的主营业务收益水平(BP)、投资收益水平指标(IP)、企业创新能力(INO)、融资能力(DR)、机构投资者控制强度(S)等因素纳入分析框架,研究这些因素对制造业金融投资水平(FIN)的影响。从理论上来讲,驱动制造业金融化的影响因素并不局限于本文讨论的变量范围,因此,在模型设定中,遗漏变量是一个普遍存在的问题。为了使我们的研究集中在所关注的问题上,我们通过面板数据分析来弱化遗漏变量的影响。同时,本文还考虑了模型设定中变量之间存在非线性关系的可能性。为此,我们利用非参数逐点回归的结果作为参照来验证线性参数回归的合理性。此外,为了充分说明各种因素对制造业金融投资作用的普遍性,本文基于政府控制和行业划分两个重要特征进行了稳健性检验。

我们在模型中引入了BP、IP变量的滞后项来反映主营业务利润预期和投资收益预期,因而有必要对模型设定中最优滞后期进行检验。AIC准则的检验结果支持以上模型设定的推断。鉴于此,我们设定基本回归模型如下:

FINit=αi+β1BPit+β2BPit-1+β3IPit+β4IPit-1+β5INOit+β6DRi+β7SSit+εit

(二)变量定义

1.金融投资水平(FIN)

本文借鉴Orhangazi[17]、Demir[12]的做法,以金融资产占总资产的比例表示企业的金融化水平。有别于Stockhammer[2]、Crotty[11]、Epstein[9]以企业利润分配比例、金融费用支出、金融投资收益等数据构建的指标,该指标更加直接地反映了制造业企业经营环节的金融化行为。基于此,我们定义FIN=金融资产/总资产,其中金融资产包括交易性金融资产、发放贷款及垫款、持有至到期投资、投资性房地产。

2.主营业务收益指标(BP)

主流研究认为,非金融企业的利润下降是企业金融化行为的重要诱因[9][18]。然而对这一问题的讨论大都拘泥于描述性统计和经验判断,忽略了企业经营绩效与金融化行为之间作用渠道的分析。本文认为,企业主营业务利润下降对企业金融化行为的推动作用是通过影响企业的经营预期实现的。基于这一判断,在实证研究中我们考虑了适应性预期的因素,借鉴阳小晓、包群等[19]的做法,引入滞后一期项反映适应性预期过程。在数据处理上,由于部分上市公司并未直接统计主营业务利润率,对于这一部分数据本文根据已披露的有关信息,以主营业务利润与营业收入的比值来表示主营业务利润率。

3.投资收益水平指标(IP)

虽然金融投资收益刺激企业金融化的观点得到了大量描述性统计数据的支撑。然而,在实证分析中却鲜有文献直接采用投资收益率这一指标。其原因在于,企业投资收益的构成具有复杂性,各项投资对应的收益来源难以从总量中分离,因此一般采用近似计算方法,如Stockhammer[2]以利息和股息收入与企业产出的比值来衡量投资收益水平。限于数据的可得性,我国上市公司的各类报表均未报告投资收益率指标,为此本文以投资收益与滞后一期金融资产的比例来估算投资收益率,这一做法可以从整体上近似衡量企业金融资产的收益水平。

4.企业创新水平指标(INO)

已有研究对企业创新能力的评价做了共性的选择,即通过R&D投入来反映企业的创新能力。然而,正如鞠晓生等[20]指出的,R&D投入仅仅是企业创新投入的一部分,相比R&D指标,无形资产增长更加直观地反映了企业创新活动的结果。尤其是在本文的研究样本中,R&D投入的相关数据可得性较差。而从本文研究的对象来看,制造业企业的无形资产主要包括专利权、非专利技术、商标权等。因此,无形资产包含了更多的企业创新活动的信息。借鉴鞠晓生等[20]的做法,我们认为在数据可得的前提下,以无形资产增量作为创新投入的代理变量是合理的。鉴于此,我们定义INO=无形资产增量/总资产。

5.机构投资者控制强度指标(S)

与已有研究不同,本文并未采用机构投资者持股比例表示机构投资者控制强度。Lazonick&O’Sullivan[21]、Crotty[11]等认为机构投资者的广泛参与增强了投资者与实际企业控制人之间的制衡能力,同时机构投资者的股东积极主义使企业管理者与投资者的利益趋同。以上市公司为研究对象的文献强调机构投资者与控股股东和企业管理者的经营目标不一致,机构投资者倾向于短期盈利,而控股股东和管理者倾向于长期经营目标。因此,以机构投资者为代表的大股东对上市公司控制强度的增加推动了企业经营目标的短期化。然而,在以A股市场为对象的研究中,直接采用机构投资者持股比例来反映大股东与控股股东的制衡并不合理。一个重要原因在于,我国证券市场机构投资者的发展与西方成熟资本市场比较还存在较大差距,个人投资者仍然是我国资本市场的主要参与者。基于这一事实,如果采用机构投资者持股比例可能低估非机构投资者的影响。综合考虑以上因素和数据的可得性,我们以S指标(第二至第十大股东持股比例)来反映机构投资者的控制强度。显然,这里所指的机构投资者是一个广义的范畴,包括了金融机构、非金融机构和持股比例较高的个人投资者。需要强调的是,由于国有企业股权分置的长期存在,一般投资者持有股份的性质局限在流通股的部分,然而股权分置改革使流通股的结构发生了较大变化。为了保持数据的平稳性,我们剔除了股权分置对流通股的影响。

6.融资能力指标(DR)

除了以上变量,本文在模型设定中考虑了上市公司投资决策的融资约束。与成熟资本市场多渠道融资相比,我国上市公司对外投资的资金主要来自银行债务融资,因此本文主要考虑了上市公司的债务融资能力。借鉴方明月[22]的做法,本文选取企业资产负债率指标来度量上市公司的融资能力。

(三)数据说明与描述性统计分析

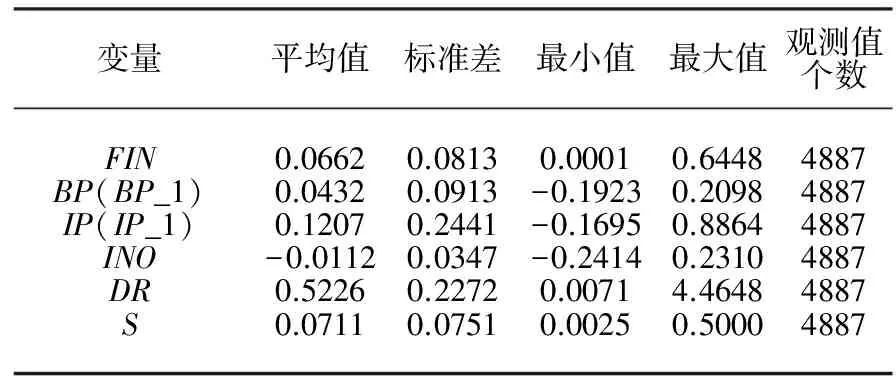

本文以2003~2011年期间在中国A股市场上市交易的制造业企业为研究样本,在所有制造业企业上市公司的基础上剔除了由于公司重组、停牌、退市等导致数据非连续的样本和统计数据存在缺失的样本。同时为了消除极端值的影响,对变量取值在最小和最大5%区间内的样本采用了winsorize处理。进行以上处理后,符合要求的研究样本数为543个。本文的相关数据来自《国泰安金融经济信息》数据库。

表1报告了样本的统计特征。与Demir[12]对阿根廷、墨西哥等国家的考察相比,本文样本的FIN指标均值水平略高于上述发展中国家,但明显低于发达国家的水平*如Dumenil&Levy[10]的统计数据显示,美国等发达国家非金融企业金融资产占总资产的比例普遍高于20%。,说明我国制造业处于金融化的初期阶段。全部样本上市公司的平均利润率仅为4.32%,远低于IP变量均值12.07%,证明金融投资对制造业上市公司具有较大吸引力。INO变量的均值为-1.12%,说明制造业上市公司的创新投入呈下降趋势。从其他变量最小值和最大值的波动幅度来看,样本的个体差异十分明显。

表1 主要变量的描述性统计分析

注:以上数据为winsorize处理后的结果。

(四)实证结果与分析

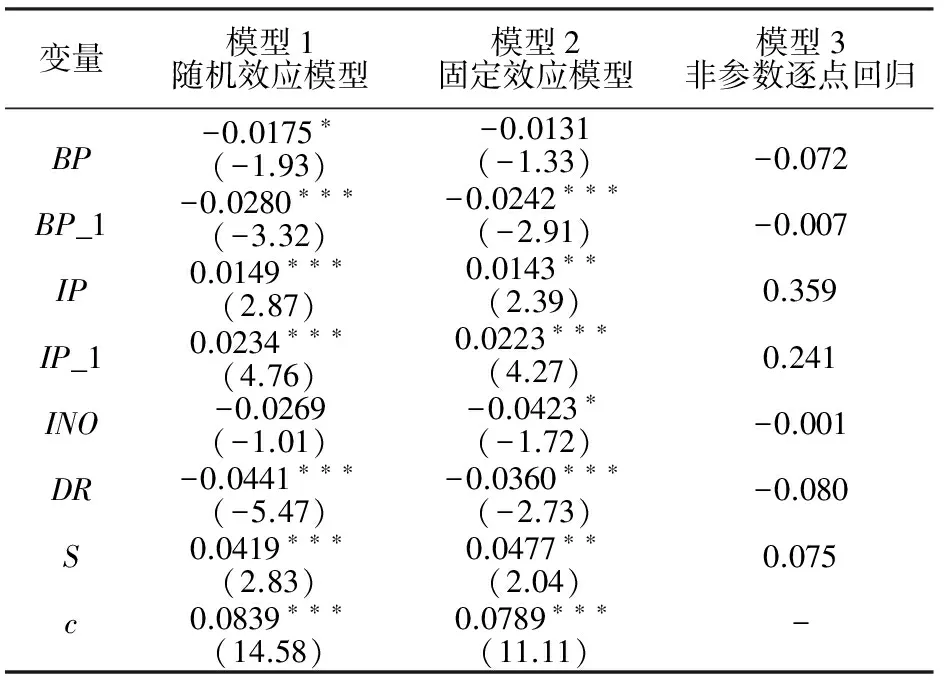

本文的样本为短面板数据,考虑到自相关的影响,在估计方法上我们采用了稳健的聚类标准差。虽然Hausman检验的结果支持固定效应模型,但由于剔除了较多不满足条件的样本后,本文研究样本的选择具有了随机抽样的性质。为了增强回归结果的可信度,我们同时报告了固定效应模型和随机效应模型的结果以及非参数逐点回归的变量系数均值(见表2)。

表2 参数和非参数回归结果

注:*、**、***分别表示在10%、5%、1%水平下显著。

回归结果显示,模型3中非参数回归的系数符号与模型1和模型2一致,说明以线性关系来刻画变量之间关系是合理的。虽然模型2中BP变量未能通过10%水平的显著性检验,但总体上主营业务利润和金融资产投资收益水平是影响企业金融投资的两个重要因素。从作用方向来看,主营业务利润率与金融化水平存在负相关关系,企业对盈利预期的负面判断会刺激企业的金融投资行为。与此形成鲜明对比,IP、IP_1变量的系数均显著为正,说明金融投资收益的增长推动了制造业上市公司的金融投资行为。此外,从显著性水平来看,短期盈利状况的改善对抑制金融化的作用并不明显,也就是说投资收益对企业金融化行为的诱导作用明显强于企业盈利能力对金融投资决策的影响。这可能是由于制造业利润和投资收益存在鲜明反差造成的,如2003~2011年间本文样本上市公司主营业务平均利润率仅为4%左右,部分年份甚至出现了普遍亏损,而投资收益则保持了稳定的增长。制造业利润的持续下滑固化了主营业务利润进一步下行的预期,而制造业利润和投资收益差距的不断加剧则可能弱化了短期经营状况改善对金融投资的影响。以资产负债率体现的企业融资能力与企业金融化水平呈负相关关系,表明上市公司金融资产投资受到融资能力的制约。由于银行融资是上市公司主要融资渠道,因此这一结论说明,越容易从银行融资的上市公司越容易出现金融资产的过度投资[23]。S变量的回归结果揭示出现阶段我国机构投资者并没有发挥促使上市公司改善经营实质的积极作用,反而加大了上市公司经营行为的短期化[24],进一步证明了以机构投资者为代表的大股东在我国资本市场上更多地扮演着“投机者”的角色[25]。企业创新投入与企业金融化水平之间存在微弱的负相关关系,说明企业通过创新投入抑制金融化趋势扩大的渠道作用并不明显。这一结论可以从两个方面来解释。一方面,本文以无形资产增量与占总资产的比例来衡量创新活动,该变量样本均值为负说明创新投入对金融投资的挤占并不明显;另一方面,技术引进和FDI的依赖对我国制造业自主技术创新产生了替代或挤出效应[26],自主创新能力不足导致我国制造业企业技术创新的绩效处于较低水平[27],企业通过技术创新提升盈利水平的能力有限。

四 稳健性检验

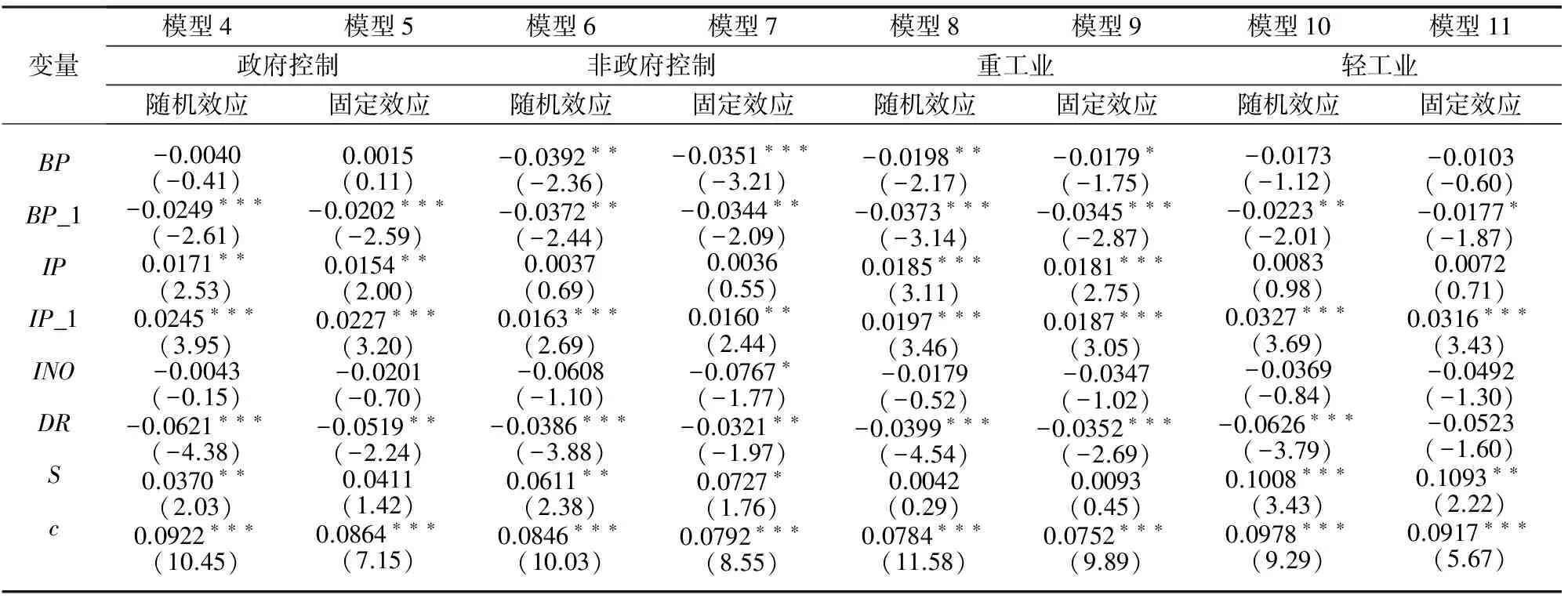

基于上市公司控股股东的性质,将样本数据划分为政府控制的上市公司和非政府控制的上市公司两类;基于制造业工业属性区分为重工业和轻工业两组,进行稳健性检验。表3报告了分组检验的固定效应模型和随机效应模型回归结果。总体上看,表3中各变量的显著性与模型1和模型2基本一致。除了机构投资者控制强度变量外,各变量对制造业上市公司金融投资水平的作用并不具有典型差异。在分组回归中创新投入变量的显著性水平进一步降低,而在政府控制的上市公司和重工业行业上市公司中,机构投资者控制强度对企业金融化投资的影响强度明显减弱。这说明制造业上市公司股权制衡中政府机制发挥的作用明显,政府干预对制造业尤其是重工业发展的稳健性提供了有力支撑。

表3 稳健性检验结果

注:*、**、***分别表示在10%、5%、1%水平下显著。

五 主要结论和启示

基于我国日益显现的“产业空心化”和“去工业化”苗头的特征性事实,本文从理论上梳理了制造业企业金融化投资的背景、特征及影响因素。利用2003~2011年A股市场制造业上市公司数据,建立参数和非参数模型,并按照股东性质和区分轻、重工业行业进行分组回归,对驱动制造业上市公司金融投资的各种因素进行了实证检验。结果表明,制造业上市公司金融化水平的扩大既受内在力量的推动,也有外部因素的影响。本文的主要结论如下:(1)在国内外需求萎缩和产能过剩的制约下,制造业利润的持续下降和金融投资收益的快速增长共同推动了制造业上市公司的金融化投资行为。本文实证结果进一步说明,由于盈利预期的固化,企业主营业务短期盈利改善对金融化投资的影响有限。(2)我国机构投资者对制造业上市公司控制强度的提高不仅没有增加企业经营的稳健性,反而加剧了企业经营目标的短期化,助推金融投资行为。(3)企业金融化水平受到融资能力的约束。(4)企业创新能力对我国制造业上市公司金融化行为的抑制作用并不明显,表明我国制造业的创新能力总体不高,制造业金融化投资趋势有进一步放大的潜在风险。

本文的结论对制造业转型升级发展具有明确的政策性含义。首先,优化制造业发展环境和条件。在经济增长不确定性增强和虚拟经济快速膨胀的背景下,工业企业利润加速向虚拟经济部门转移,加大了产业空心化的风险。而政府通过补贴等改善短期盈利状况的措施难以抑制金融化趋势的扩大,相比之下,加强长期调控更为重要,其中控制投资冲动,抑制产能过剩是重要前提。其次,进一步完善对机构投资者的培育,引导资本市场参与主体由“投机者”向“投资者”的功能转变,充分发挥机构投资者公司治理效应。显然,这难以简单通过市场机制调节实现,而本文的结论也证明,在这个问题上政府机制的作用是显著的。此外,还需要加强对上市公司资金使用的监督,防止资金过度流向虚拟经济部门。产业资本金融化事实上也构建了一个新型的产业资本积累和投资的机制与渠道,关键是确保企业充分使用金融市场的功能而非将其作为投机的温床,设法让企业回归和关注主业并借此增加主业创新投资尤显重要。最后,建立企业创新投入的有效激励机制,矫正制造业企业对技术引进的依赖,既是实体经济稳定发展的基础支撑,也是经济转型升级的客观要求。

[1] Costas Lapavitsas. Theorizing Financialization[J]. Work, Employment and Society 2011,25(4):611-626.

[2] Engelbert Stockhammer. Financialisation and the Slowdown of Accumulation[J]. Cambridge Journal of Economics ,2004,(28):719-741.

[3] Julie Froud., Colin Haslam., Sukhdev Johal and Karel Williams. Shareholder Value and Financialization: Consultancy Promises, Management Moves[J]. Economy and Society, 2000,2(29):80-110.

[4] 鲁道夫·希法亭.金融资本:资本主义最新发展的研究[M].北京:商务印书馆,1997.

[5] 何婧,徐龙炳.产业资本向金融资本渗透的路径和影响——基于资本市场“举牌”的研究[J].财经研究,2012,(2):81-90.

[6] 孔伟杰.制造业企业转型升级影响因素研究——基于浙江省制造业企业大样本问卷调查的实证研究[J].管理世界,2012,(9):120-131.

[7] William Lazonick, David J. Teece. Management Innovation:Essays in the Spirit of Alfred D. Chandler, Jr[M]. Oxford University Press, 2012.

[8] 刘骏民,王千.中国经济的虚拟化过程及其相关政策[J].改革,2005,(10):91-96.

[9] Epstein,G. Financialization and the World Economy[M]. Edward Elgar: Aldershot,2005.

[10] Dumenil. G, Levy. D. The Real and Financial Components of Profitability(United States, 1952-2000)[J]. Review of Radical Political Economics, 2004,1(36):82-110.

[11] Crotty J. The neoliberal paradox: the impact of destructive product market competition and ‘modern’financial markets on nonfinancial corporation performance in the neoliberal era[J]. Financialization and the world economy, 2005: 77-110.

[12] Frat Demir. Financial Liberalization, Private Investment and Portfolio Choice: Financialization of Real Sectors in Emerging Markets[J]. Journal of Development Economics, 2009,(88):314-324.

[13] Antje Berndt, Anurag Gupta. Moral Hazard and Adverse Selection in the Originate-to-Distribute Model of Bank Credit[J]. Journal of Monetary Economics, 2009,5(56):725-743.

[14] Rossman P, Greenfield G. Financialization. New Routes to Profit, New Challenges for Trade Unions[J]. Labour Education, The Quarterly Review of the ILO Bureau for Workers’ Activities, 2006, 1(142): 55-62.

[15] Ozlem Onaran, Engelbert Stockhammer and Lucas Grafl. Financialisation, Income Distribution and Aggregate Demand in the USA[J]. Cambridge Journal of Economics, 2011,4(35):637-661.

[16] Thomas I. Palley. Financialization: What It is and Why It Matters[R]. The Levy Economics Institute Working Paper: No.525,2007.

[17] Orhangazi. Financialisation and capital accumulation in the non-financial corporate sector: A theoretical and empirical investigation on the US economy: 1973-2003[J]. Cambridge Journal of Economics, 2008, 32(6): 863-886.

[18] Greta R. Krippner. The Financialization of the American Economy[J]. Socio-Economic Review,2005,5(3):173-208.

[19] 阳小晓,包群,赖明勇. 银行发展与经济增长: 基于动态两部门模型研究[J]. 财经研究, 2004, (11): 42-51.

[20] 鞠晓生,卢荻,虞义华. 融资约束、营运资本管理与企业创新科持续性[J].经济研究,2013,(1):4-16.

[21] Lazonick W, O'sullivan M. Maximizing Shareholder Value: a New Ideology for Corporate Governance[J]. Economy and Society, 2000, 29(1): 13-35.

[22] 方明月. 资产专用性, 融资能力与企业并购——来自中国 A 股工业上市公司的经验证据[J]. 金融研究, 2011 (5): 156-170.

[23] 张兆国,曾牧,刘永丽.政治关系、债务融资与企业投资行为——来自我国上市公司的经验证据[J].中国软科学.2011,(5):106-121.

[24] 宋建波,高升好,关馨姣.机构投资者持股能提高上市公司盈余持续性吗?——基于中国A股上市公司的经验证据[J].中国软科学.2012,(2):128-138.

[25] 张敏,王成方,姜付秀.我国的机构投资者具有治理效应吗?——基于贷款软约束视角的实证分析[J].经济管理,2011,(4):16-23.

[26] 毕克新,杨朝均,艾明晔.外部技术获取对我国制造业技术创新的影响研究——基于创新投入产出视角[J].工业技术经济,2012,(11):55-61.

[27] 肖德云,胡树华,戴勇.我国制造业自主创新能力综合评价[J].管理学报,2010,7(7):1008-1014.

WhatMotivatestheFinancializationProcessinManufacturingIndustry?——EmpiricalEvidencefromListedCompaniesinChina

XIE Jia-zhi,JIANG Yuan,WANG Wen-tao

(College of Economics and Management, Southwest University, Chongqing 400715, China)

The financialization process in manufacturing is linked to assets bubble and deindustrialization. Moreover, it would also restrain the long-term development of manufacturing industry. In the context of contemporary financialization process, financial capitals consolidated its control over industrial capitals. Affected by this, industry profit transfer from industrial capitals to financial capitals has been dramatically accelerated. Besides, the restriction on capital transformation has also been reduced. The data from listed companies in China indicates that financialization has emerged in China's manufacturing. There are three major factors promoting the financialization process in China's manufacture industry: (1)manufacture innovation capacity weakening, (2)consolidated pessimistic profit forecast, (3)false financial investment income and the changes of investment behavior caused by institutional investors.

financialization;industry capital;manufacturing

2013-12-19

国家社科基金重点项目(12AGL008);教育部规划项目(12YJA790149);中央高校基本科研业务费专项资金资助项目(SWU1409311,SWU1309004,SWU1409310)

谢家智(1967—),男,四川西充人,西南大学经济管理学院教授,博士生导师.研究方向:金融经济学.

F830

A

1008—1763(2014)04—0023—07

猜你喜欢

走向世界(2022年3期)2022-04-19

华人时刊(2019年15期)2019-11-26

中国注册会计师(2018年8期)2018-12-06

领导决策信息(2017年16期)2017-06-21

中国汽车界(2016年1期)2016-07-18

学习月刊(2016年14期)2016-07-11

商场现代化(2015年2期)2015-03-11

上海企业(2014年9期)2014-09-22

上海企业(2014年9期)2014-09-22

会计之友(2014年26期)2014-09-21