财政收支、银行信贷与十堰经济增长

2014-09-05 08:16王成进

湖北工业职业技术学院学报 2014年5期

王成进

(十堰市非税收入管理局,湖北 十堰 442000)

一、引言

近年来,财政政策、货币政策的产业效应和区域效应的差异化已为理论分析和实证研究[1]-[5]所证实。财政政策、货币政策作为宏观调控的两大手段,在我国这样以发展为主题的发展中国家,中央和地方两个层面有着不同的政策工具和操作空间。特别是1994年分税制改革以来,财力向中央集中,加之近年来财税管理制度日趋规范,地方调整财政收入的自主空间不断减小。与国家层面掌握货币发行、银行存贷款基准利率、存款准备金率、公开市场业务、信贷总量控制等手段不同的是,地方政府在货币政策方面可操作的空间也仅仅剩下通过间接手段“诱使”、“争取”商业银行增加对本地区的信贷投放。因而,在区域层面上研究财政政策、货币政策与经济增长关系应重点从财政支出、银行信贷两个角度加以分析。研究财政支出、银行信贷与地区经济增长之间的关系不仅可以揭示在既定财政政策、货币政策的整体基调下地方政府如何“微观”、“被动”地运用相应手段促进地方经济增长的内在机理,丰富和发展财政政策和货币政策传导机制理论,还可以为中央和地方政府在促进区域经济发展和区域平衡方面提供决策依据。

十堰作为东风公司的摇篮,因车而建、因车而兴,汽车产业一业独大、东风公司一企独大。同时,十堰作为南水北调中线工程核心水源区、国家重要生态功能区、限制开发区和秦巴生物多样性保育区,为确保库区水质安全和国家生态安全,与国内其他城市相比,经济发展方式选择的空间相对较小。对其财政收支、银行信贷与经济发展之间关系的研究对于“限制开发区”的经济社会发展、探索在坚持环境和环保高要求的前提下如何促进经济社会发展有着重要的现实意义,这正是本文研究的要义。

二、财政收支、银行信贷与地方经济增长关系的内在逻辑

财政收支与经济增长之间的关系在理论和实证上都存在分歧。凯恩斯主义基于乘数效应、菲利普斯曲线、价格刚性等假设,认为财政支出和税收的变动对经济增长有显著的效应;而古典经济学和新古典经济学则从财政政策的挤出效应、理性预期效应、“李嘉图等价”、财政政策的非凯恩斯效应等出发,认为财政政策对经济干预会产生负面影响,而且是无效的。Blanchard and Perotti[6]、Perotti[7]、Baxter & King[8]等人的实证研究得出财政政策对经济增长完全相反的效应。国内的实证研究则多倾向于支持财政政策是有效的[9][10][11],王文甫[12]的研究证明了我国财政政策只具有短期效应,长期是中性的。

对于货币政策如何影响经济增长,尽管存在凯恩斯主义学派和货币学派对货币“中性”与“非中性”之争,但McCandless & Weber[13]对长期货币关系的经典实证分析似乎为货币“中性”与“非中性”之争画上了一个句号,货币长期“中性”、短期“非中性”已成为货币经济领域的共识[14],货币政策对实际产出的影响主要体现在利率渠道上,即货币政策主要通过影响短期利率实现对实体经济的影响。但在发展中国家,由于信贷配给(credit rationing)[15]的存在,货币政策通过银行信贷渠道影响实体经济在发展中国家成为分析货币政策影响的主要考量。在国内的实证研究中,银行信贷对实体经济的影响作用已为实证所证实[5][16]。

无论财政、货币政策有效论、无效论、“中性论”、“非中性论”,其结论和政策建议都强烈依存于其前提假设:资源充分利用、充分就业、价格刚性、理性预期等。相关的实证研究因其研究样本的特殊性、样本区间的选择以及不同计量方法的使用,因而其结论不具有一般性和普遍的参考意义。我国作为世界上最大的发展中国家,成熟市场经济中“充分就业”、“资源充分利用”等假设不适用,财政政策、货币政策对经济的影响效果已为实证分析所证实[12][10][9]。1994年分税制改革确立了中央与地方关系的新格局[17]:财力不断向中央集中,而中央又以转移支付的形式将财政资金“返还”给地方。在此过程中,以“项目制”为主要形式的专项转移支付占主导地位,对于地方政府而言,通过向上争取各种项目资金,用增加财政支出的方式促进区域经济增长,其动力和空间远远超过通过税收、非税收入等财政收入手段调节经济。从货币政策的角度看,由于货币发行、公开市场业务、存款准备金率调整、基准利率调整等工具掌握在中央一级,在1994年国有商业银行专业化改革完成后,地方政府的操作空间被挤压在通过间接手段诱使商业银行增加对本地区的信贷投放上,通过借助上级的项目平台、项目资金以及对土地等核心资源的垄断权力,地方层面上更多地呈现为土地、财政和金融(银行贷款)相结合的“三位一体”的发展模式[18],银行信贷就成为与财政支出相伴的地方促进区域经济增长的又一主要手段。

三、实证分析

(一)样本区间及变量选择

鉴于数据的可获得性、财政收支统计口径的变动,以及中部崛起战略的实施,本文选择十堰市2002-2013之间的年度数据作为研究对象。

财政收支指标,本文选择公共财政预算收入作为财政收入的衡量指标,记为CZSR,选择公共财政预算支出作为财政支出的衡量指标,记为CZZC;经济发展指标,本文分别选取GDP、第一产业增加值、第二产业增加值、第三产业增加值、城镇居民可支配收入、农民纯收入作为衡量指标,分别记为GDP、DYCY、DECY、DSCY、CZJMSR、NMSR;银行存贷款情况分别选择年度存款余额、贷款余额、中长期贷款余额、短期贷款余额作为衡量指标,分别记为CKZE、DKZE、ZCQDK、DQDK。数据来源于《十堰统计年鉴》(2012-2013),计量软件使用EVIEWS 6.0。

(二)实证检验

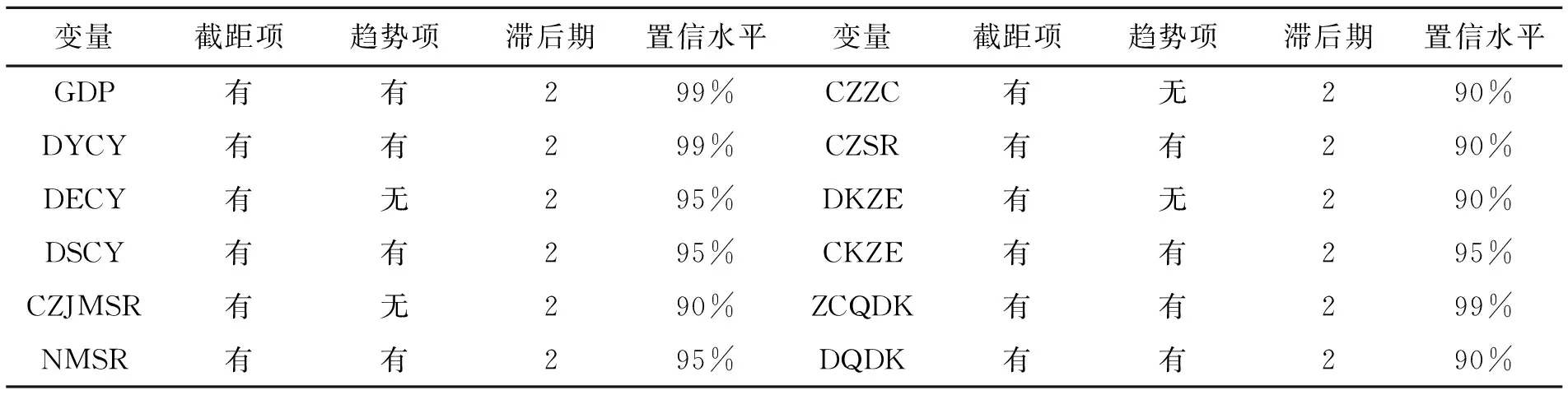

对于时间序列的实证分析,首先需要检验各变量的平稳性,运用ADF检验各变量的平稳性,结果各变量都是一阶差分平稳,服从I(1)过程,结果如表1:

表1 各变量一阶差分平稳性检验结果

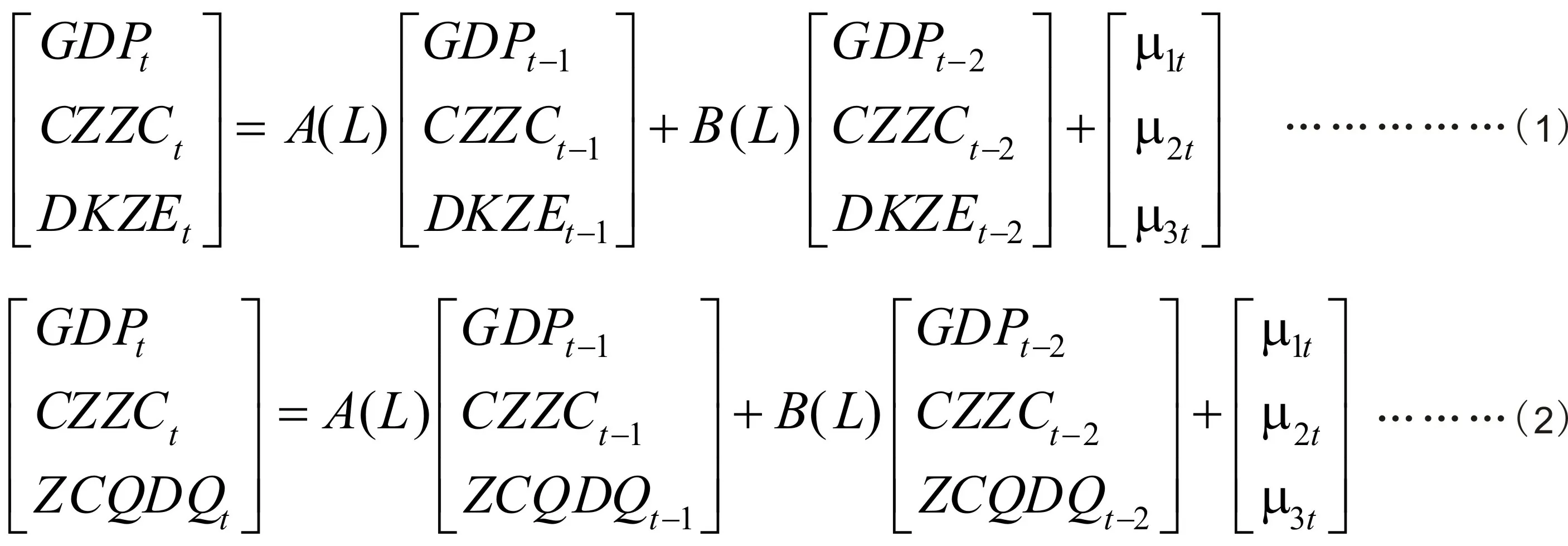

1.首先以GDP作为经济发展的衡量指标检验经济发展与财政收支、银行信贷之间的关系。由于各变量都是一阶差分平稳的,非平稳时间序列数据只有在存在协整关系的前提下格兰杰因果关系检验的结果才是有效的。使用Johansen协整检验各变量之间的协整关系,发现各变量之间存在协整关系,使用格兰杰因果关系检验,发现CZZC、ZCQDK、DKZE是GDP的格兰杰因果原因,为区别贷款和中长期贷款对GDP效果的不同,分别建立如下两个三变量VAR模型:

通过对比(1)和(2)模型的实证结果,观察GDP作为因变量的方程回归结果发现(见表2),滞后一期CZZC、DKZE、ZCQDK都对GDP产生了正向的影响,其中,财政支出对GDP的影响系数较大,相比较而言,滞后一期的中长期贷款对GDP的影响系数大于贷款总额对GDP的影响系数。

表2 GDP作为因变量回归结果

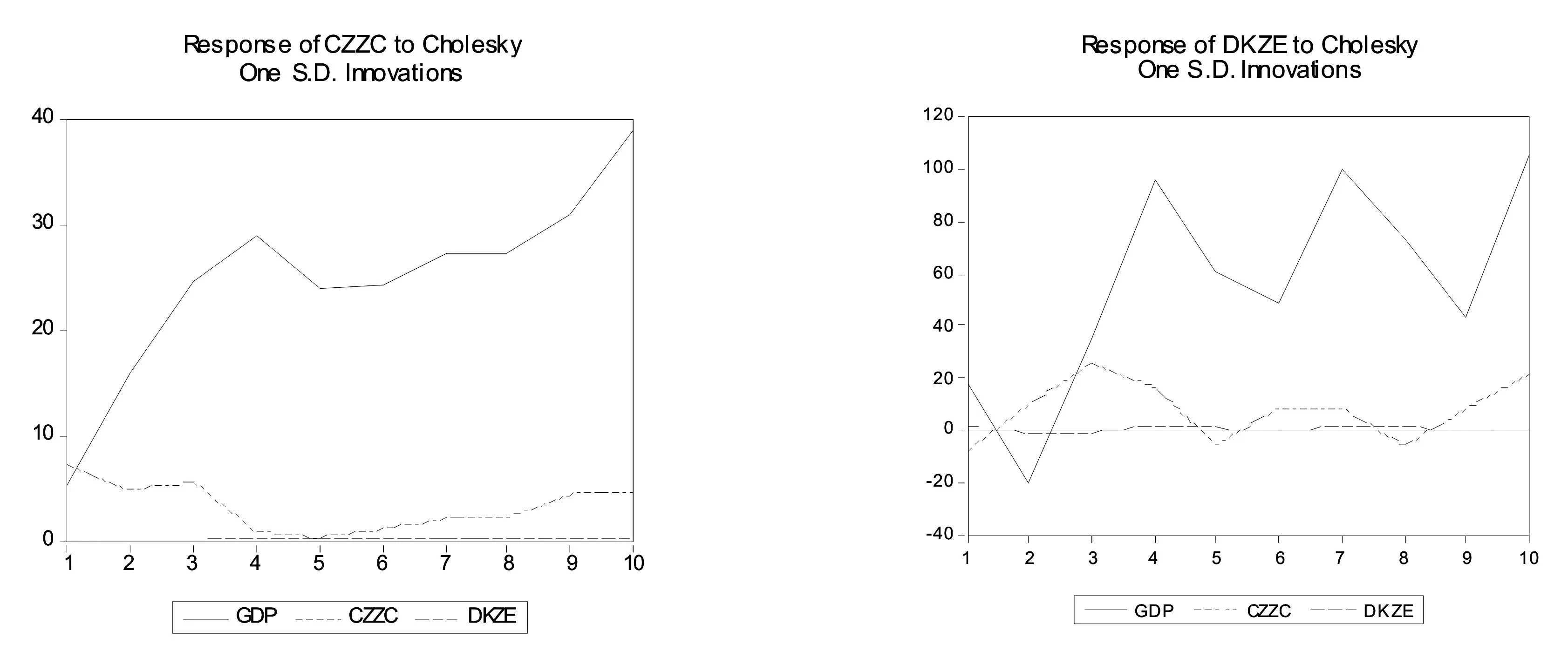

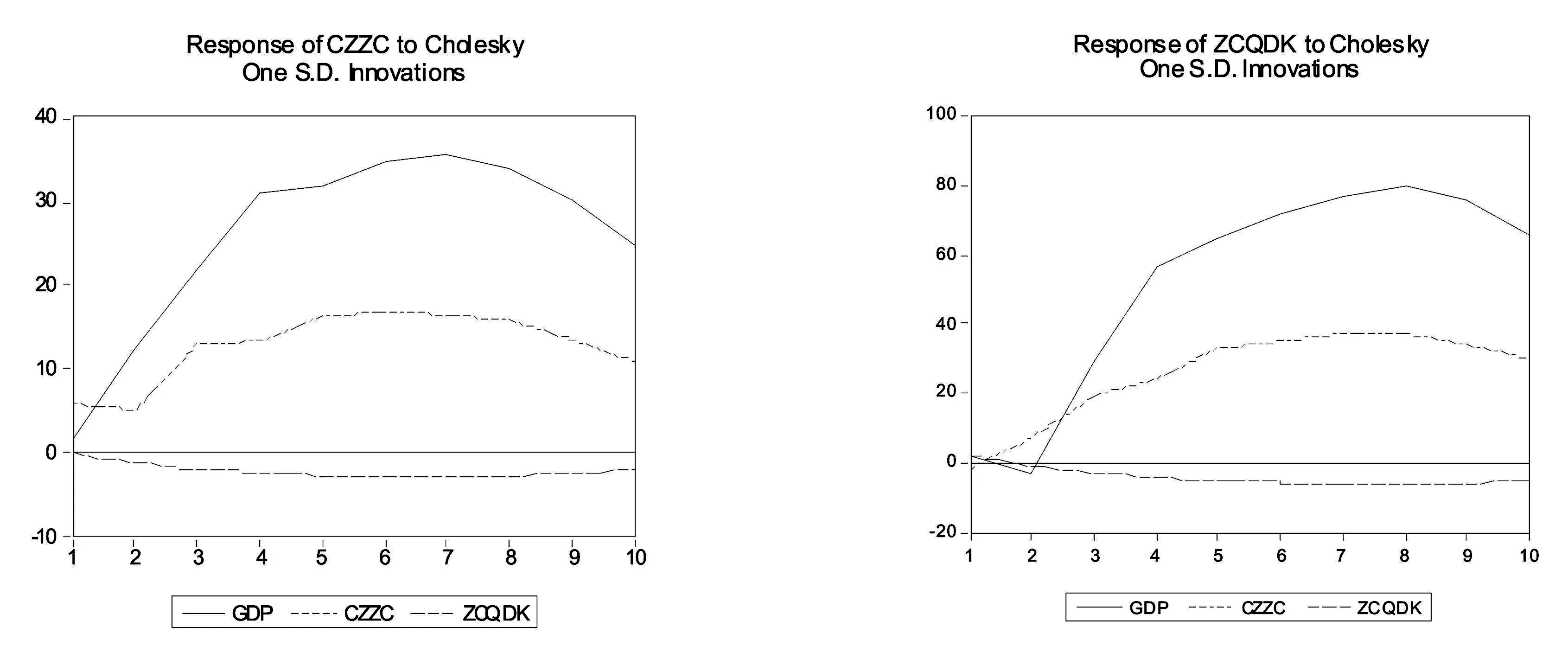

通过脉冲响应函数检验财政支出、贷款总额、中长期贷款的冲击对GDP的影响,结果见下图:

图1 模型(1)中CZZC对冲击的脉冲响应 图2 模型(1)中DKZE对冲击的脉冲响应

图3 模型(2)中CZZC对冲击的脉冲响应 图4 模型(2)中ZCQDK对冲击的脉冲响应

在两个VAR模型中,财政支出、贷款总额、中长期贷款的冲击都对GDP产生了持久的正向影响,贷款总额的影响系数稍大于财政支出。相对而言,中长期贷款的冲击比贷款总额的冲击对GDP的影响相对稳定一些。

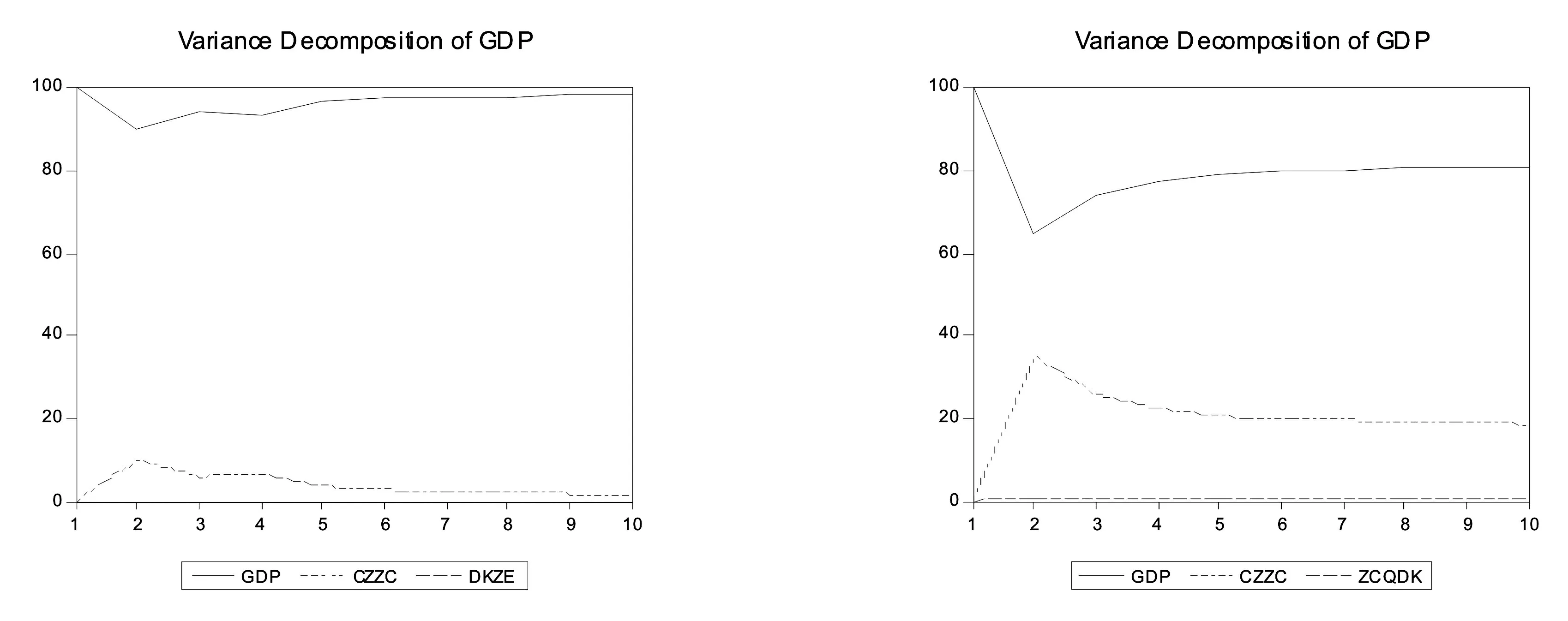

再通过方差分解分析检验财政支出、贷款总额、中长期贷款对GDP预测方差的贡献度,结果见下图:

图5 模型(1)中GDP方差分解 图6 模型(2)中GDP方差分解

结果表明,在两个模型中,财政支出对GDP预测方差的贡献度要显著大于贷款总额和中长期贷款,中长期贷款和贷款总额对GDP预测方差的贡献可以忽略不计。

2.分别检验第一产业、第二产业、第三产业与财政收支、银行信贷之间的关系。

(1)对于第一产业,首先运用Johansen协整检验,发现第一产业与财政收支、银行信贷之间存在协整关系,由于只有财政支出、中长期贷款是第一产业的格兰杰因果原因,故建立DYCY、CZZC、ZCQDK三变量的VAR模型,结果见表3:

表3 DYCY作为因变量回归结果

显然,滞后一期的财政支出对第一产业产生了显著的正向效应,而中长期贷款对第一产业对的影响非常小。通过脉冲响应函数检验发现,来自财政支出和中长期贷款都对第一产业产生了正向影响,三期之后,来自中长期贷款的冲击大于来自财政支出的冲击(见图7)。

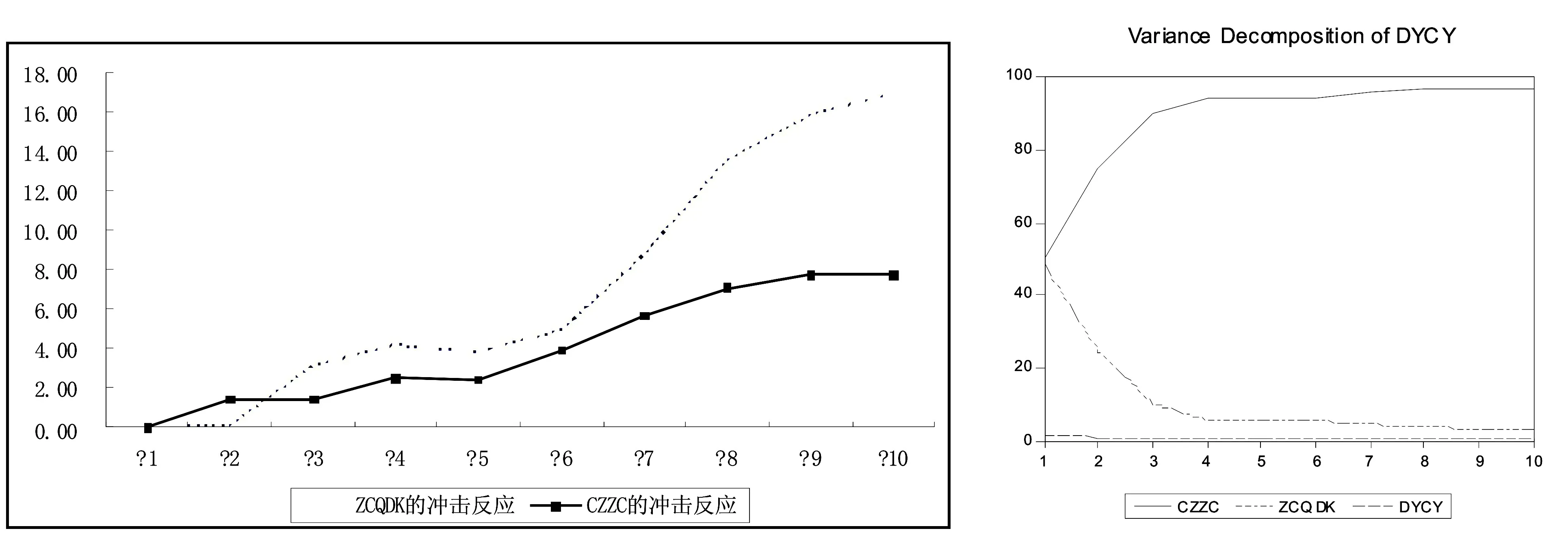

通过对第一产业的方差分解分析发现(见图8),财政支出对第一产业预测残差贡献最大,且从第一期开始后逐渐增大,三期之后维持在90%以上;中长期贷款对第一产业预测残差的贡献从第一期开始迅速下降,到第三期后逐渐下降到10%以下。

图7 CZZC和ZCQDQ对冲击的脉冲响应 图8 DYCY的方差分解

(2)对于第二产业,首先运用Johansen协整检验,发现第二产业与财政收支、银行信贷之间存在协整关系;通过格兰杰因果关系检验发现,财政支出、中长期贷款是第二产业变动的格兰杰因果原因,因而建立第二产业与财政支出、贷款总额、中长期贷款之间的VAR模型,模型检验结果见表4:

表4 DECY作为因变量回归结果

结果表明,财政支出对第二产业产生了较大的正向影响,而中长期贷款对第二产业的影响较小。通过脉冲响应函数分析发现,中长期贷款的冲击对第二产业的影响波动较大,而财政支出对第二产业的影响较小,且较为平稳(见图9)。

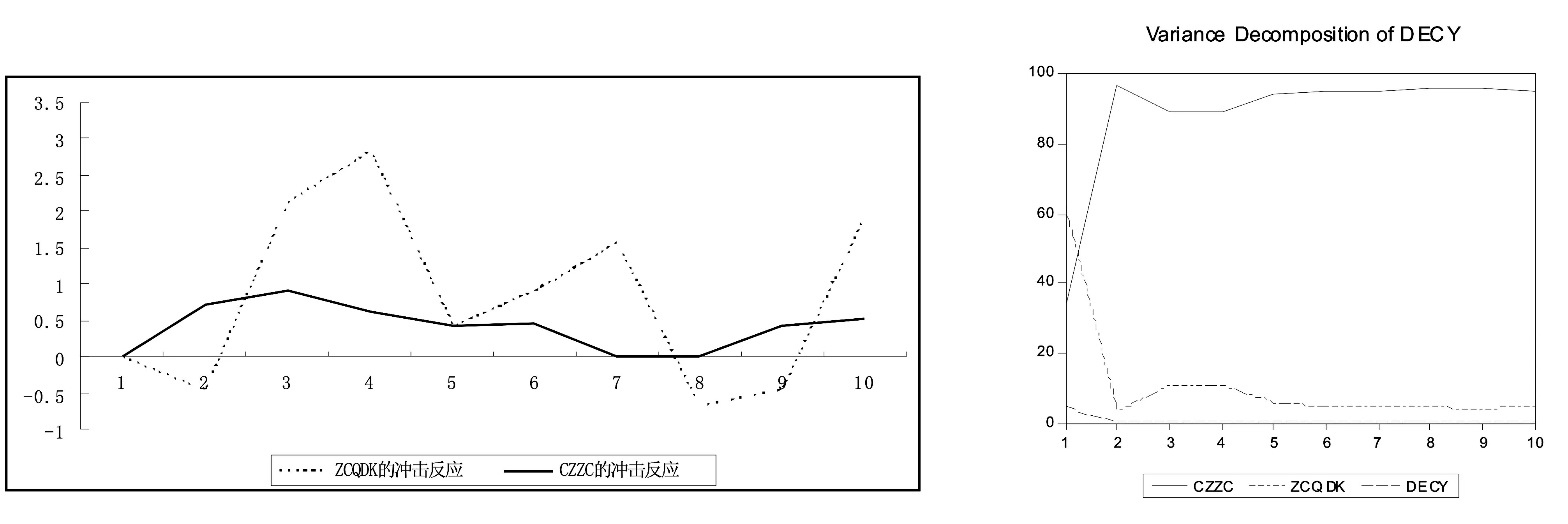

方差分解分析发现,财政支出对第二产业预测残差的贡献较大,除了在第一期小于中长期贷款的贡献外,在第二期后,其对第二产业预测方差的贡献在90%左右,而中长期贷款对第二产业预测残差的贡献除了在第一期较大(60%左右)外,在第二期后,基本上稳定在10%左右(见图10)。

图9 CZZC和ZCQDQ对冲击的脉冲响应 图10 DECY的方差分解

(3)对于第三产业,首先运用Johansen协整检验,发现第三产业与财政收支、银行信贷之间存在协整关系,但格兰杰因果关系检验发现,只有财政收入和中长期贷款是第三产业的格兰杰因果原因,故建立DSCY与CZZC、ZCQDK三变量VAR模型,模型检验结果见表5:

表5 DSYC作为因变量回归结果

VAR模型结果表明,财政支出对第三产业有负向的影响,而滞后一期的中长期贷款对第三产业有正向的影响,滞后两期的中长期贷款对第三产业有较小的负向影响,滞后一期的财政支出和滞后一期的中长期贷款对第三产业方向相反的影响几乎可以抵消。

使用脉冲响应函数检验分别来自CZZC和ZCQDK的冲击对DSCY产生的影响,结果表明(见图11、图12),在前三期,中长期贷款和财政支出的冲击都对第三产业产生了负向的影响,但在三期之后,中长期贷款和财政支出都对第三产业产生了正向的影响,相对而言,中长期贷款对第三产业的冲击比财政支出要大一些。方差分解分析表明,中长期贷款对第三产业的预测方差的贡献一直大于财政支出,在第三期后有约40%左右由中长期贷款贡献。

图11 ZCQDK对冲击的脉冲响应 图12 CZZC对冲击的脉冲响应 图13 DSCY的方差分解

3.分别检验居民收入与财政收支、银行信贷之间的关系。

1.检验城镇居民可支配收入与财政收支、银行信贷之间的关系。首先运用Johansen协整检验,发现城镇居民可支配收入与财政收支、银行信贷之间存在协整关系,格兰杰因果关系检验结果表明,财政支出、贷款总额是城镇居民可支配收入的格兰杰因果原因,建立CZJMSR、CZZC、DKZE三变量VAR模型。实证结果表明,滞后一期的财政支出和贷款总额都对城镇居民可支配收入有较大的正向影响,滞后一期的财政支出对城镇居民可支配收入的影响稍大于滞后一期的贷款总额对城镇居民可支配收入的影响(见表6)。

表6 CZJMSR、CZZC、DKZE三变量VAR模型结果

脉冲响应函数分析表明,财政支出的冲击对城镇居民可支配收入产生了持续显著的正向影响,而贷款总额的冲击除第一期对城镇居民可支配收入产生了负向影响,在后面各期对城镇居民可支配收入都产生了正向影响,且影响要大于财政支出(见图14、图15)。对城镇居民可支配收入的预测方差分解分析表明,财政支出对城镇居民可支配收入预测方差的贡献较大,而贷款总额对城镇居民可支配收入预测方差的贡献几乎为零(见图16)。

图14 CZZC对冲击的脉冲响应 图15 DKZE对冲击的脉冲响应 图16 CZJMSR的方差分解

(2)检验农民纯收入与财政收支、银行信贷之间的关系。首先运用Johansen协整检验,发现农民纯收入与财政收支、银行信贷之间存在协整关系,格兰杰因果关系检验结果表明,财政支出、贷款总额是农民纯收入的格兰杰因果原因,建立NMSR、CZZC、DKZE三变量VAR模型。

结果表明,滞后一期的贷款总额对农民纯收入有较大的正向影响,而滞后一期的财政支出对农民纯收入的影响很小(见表7)。

表7 NMSR、CZZC、DKZE三变量VAR模型结果

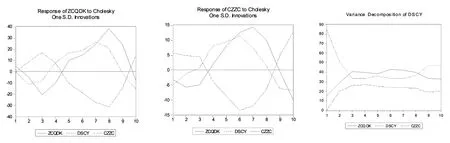

图17 CZZC对冲击的脉冲响应 图18 DKZE对冲击的脉冲响应 图19 NMSR的方差分解

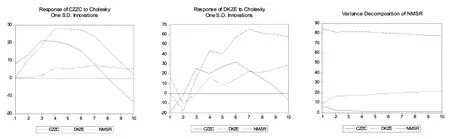

脉冲响应函数分析表明,财政支出和贷款总额的冲击都对农民纯收入产生了较大的正向影响。除了在第二期,贷款总额的冲击对农民纯收入产生了负向影响,两期之后,贷款总额的冲击对农民纯收入的影响要远远大于财政支出的冲击对农民纯收入的影响(见图17、图18)。

对NMSR进行预测方差分解分析表明,贷款总额对农民纯收入预测方差的贡献要远大于财政支出对农民纯收入的贡献(见图19)。

四、结论与政策建议

(一)结论

本文通过实证检验十堰市2002-2013年度数据发现:

1.财政支出、贷款总额、中长期贷款都对GDP产生了显著的正向影响,但财政支出的影响系数要大于贷款总额和中长期贷款,中长期贷款对GDP的影响系数要大于贷款总额。中长期贷款、贷款总额的冲击对GDP的影响要大于财政支出的冲击。财政支出对GDP预测方差有一定的贡献,而贷款总额和中长期贷款对GDP的预测方差的贡献几乎可以忽略不计。

这表明,财政支出实际上已经对GDP产生了显著的促进作用,但贷款、特别是中长期贷款似乎对GDP影响的潜力更大一些,但银行信贷对GDP潜在的促进作用并没有显现出来。

2.财政支出对第一产业产生了正向影响,但影响系数不大,银行信贷对第一产业的影响系数几乎可以忽略不计。财政支出和中长期贷款的冲击对第一产业产生较大的正向影响,其中,中长期贷款的冲击影响要大于财政支出的冲击影响。财政支出对第二产业的影响系数较大,冲击响应较小,对第二产业预测方差的贡献较大,中长期贷款对第二产业的影响系数较小,冲击响应波动较大,对第二产业预测方差的贡献除在第一期较大外,其他时期较小。财政支出、中长期贷款对第三产业产生了较小、不稳定的影响,但相对财政支出而言、中长期贷款对第三产业的预测方差贡献更大一些。

这表明财政支出已经对第一产业的发展产生了促进作用,尽管这种作用不是很大,但已经成为解释第一产业变动的主要因素,尽管银行信贷对第一产业的实际影响非常小,但潜力很大。财政支出、银行信贷对第二产业的影响与十堰的产业结构相吻合,尽管财政支出、银行信贷能够对第二产业产生影响,但第二产业的发展似乎更遵循自身的行业发展周期性波动规律,财政支出、银行信贷对第二产业的影响更多地表现为一次性的影响。财政支出、银行信贷对第三产业的促进作用都很小,但相对而言银行信贷对第三产业的促进作用要更大一些。

3.财政支出、贷款总额对城镇居民收入的影响系数都比较大,但贷款总额的冲击对城镇居民收入的影响更大一些,财政支出对城镇居民收入的预测方差的贡献较大而贷款总额对城镇居民收入的预测方向贡献几乎为零。财政支出对农民纯收入的影响系数较小而贷款总额对农民纯收入的影响系数较大,脉冲响应分析也表明贷款总额对农民纯收入的冲击要远远大于财政支出,贷款总额对农民纯收入的预测方差的贡献远大于财政支出。

这表明,在提高居民收入水平上,财政支出对城镇居民的收入有较大促进作用,而对农村居民的作用非常有限;银行信贷对城镇居民、农村居民的收入增长都有显著的促进作用,但其潜在的促进作用有待进一步发挥。

(二)政策建议

十堰作为南水北调中线工程核心水源区、国家重要生态功能区、限制开发区和秦巴生物多样性保育区,环境要求高、经济发展面临诸多限制、选择空间小,同时,经济结构中汽车产业一业独大、东风公司一企独大。在地方层面上,经济社会的发展更需要财政支出政策和银行信贷政策的针对性支持。

1.积极争取中央转移支付,尽可能增加商业银行对本区域的信贷投放,特别是中长期贷款的投放。十堰下辖的五县一市都是国家级贫困县,作为南水北调中线工程核心水源区,积极争取中央转移支付才能为财政支出支持地方经济增长创造出更大的空间。对比全国各地区的银行存贷比可以发现,地方经济越发达、银行存贷比越高,而银行信贷中,中长期贷款对地方经济的促进作用更大,但十堰目前的银行存贷比一直在50%左右,远低于省内如襄阳、宜昌等城市。因而,政府部门通过各种方式为银企牵线搭桥,增加商业银行对本区域的信贷、特别是中长期贷款的投放,充分发挥银行信贷对区域经济增长的促进作用。

2.继续加大财政支出对第一、第三产业的支持力度,引导银行信贷增加对第一、第三产业的支持力度。第一产业是弱质产业,不仅需要财政支出的持续支持,更需要银行信贷的支持,可以通过设立农业发展基金对涉农贷款进行担保、贴息等方式引导商业银行增加对第一产业的支持。增加财政支出对第三产业的支持力度,形成“财政支出——第三产业——财政收入——财政支出”的良性互动,通过设立担保基金、完善社会信用体系建设,为银行信贷支持第三产业发展做好铺垫。

3.继续发挥财政支出对增加居民收入的促进作用,引导银行信贷向居民倾斜。“以人为本”的发展理念反映在经济增长中最终应表现为居民收入水平的不断提高,近年来政府财政支出已经对居民收入产生了显著的促进作用,但限于政府、特别是地方政府财力有限,政府部门不仅需要通过财政支出的手段来增加居民收入,更应借助现代金融手段,通过制定优惠政策、建立担保基金、建立健全个人征信体系,积极引导银行增加对个人的信贷服务,通过财政、银行信贷“双轮驱动”促进个人收入的增加。

[参考文献]

[1] Ghosh S. Industry Effects of Monetary Policy: Evidence from India[J]. Indian Economic Review 2009: 89-105.

[2] Alam T, Waheed M. Sectoral Effects of Monetary Policy: Evidence from Pakistan[J]. The Pakistan Development Review,2006,45(4): 1103-1115.

[3] 闫红波,王国林. 我国货币政策产业效应的非对称研究——来自制造业的实证[J]. 数量经济技术经济研究,2008(5):17-29.

[4] 陈安平. 我国财政货币政策的区域差异效应研究[J]. 数量经济技术经济研究,2007(6): 56-64.

[5] 郭 晔,货币政策与财政政策的分区域产业效应比较[J].统计研究,2011(3):36-43.

[6] Blanchard O J,R Perotti. An Empirical Characterization of the Dynamic Effects of Changes in Government Spending and Taxes on Output[J]. Quarterly Journal of Economics,2002(117): 1329-1368.

[7] Perotti R. In Search of the Transmission Mechanism of Fiscal Policy. NBER, WP13143, 2007.

[8] Baxter M, King R. Fiscal Policy in General Equilibrium[J]. American Economy Review , 1993(6):315-334.

[9] 高铁梅,李晓芳,赵昕东.我国财政政策乘数效应的动态分析[J].财贸经济,2002(2):40-45.

[10] 刘贵生,高士成.我国财政支出调控效果的实证分析[J].金融研究,2013(3):58-72.

[11] 郭庆旺,贾俊雪,刘晓路.财政政策与宏观经济稳定:情势转变视角[J].管理世界,2007(5):7-16.

[12] 王文甫.我国货币政策和财政政策效应比较分析[J].金融与经济,2011(7): 63-68.

[13] McCandless, G. T.Jr., W. E. Weber, “Some Monetary Facts,” Federal Reserve Bank of Minneapolis, Quarterly Review, 19(3), Summer 1995, 2-11.

[14] Walsh E. Carl, Monetary Theory and Policy, 2e, Massachusetts Institute of Technology.2003.

[15] Bernanke B. S. ,A. S. Blinder:Credit, Money, and Aggregate Demand. The American Economic Review, Vol. 78, No. 2, Papers and Proceedings of the One-Hundredth Annual Meeting of the American Economic Association ,1988(5):435-439.

[16] 王 元.货币政策非对称效应研究[D].中国社会科学院研究生院博士论文,2012.

[17] 渠敬东.项目制:一种新的国家治理体制[J].中国社会科学,2012(5):113-130.

[18] 折晓叶.县域政府治理模式的新变化[J].中国社会科学,2014(1):121-139.

猜你喜欢

上海大中型电机(2021年1期)2021-06-09

财经理论与实践(2020年2期)2020-04-09

时代金融(2017年12期)2017-05-18

银行家(2016年8期)2016-08-16

现代商贸工业(2016年35期)2016-04-09

华北理工大学学报(社会科学版)(2015年3期)2016-01-11

电大理工(2015年3期)2015-12-03

中国舰船研究(2015年2期)2015-02-10

科技与管理(2014年5期)2015-01-06

技术经济(2014年4期)2014-02-28