修正的KMV模型对中国中小企业信用风险的度量*

2014-09-06 01:23原星星易文德苏佳琳

吉首大学学报(自然科学版) 2014年3期

原星星,王 沁,易文德,苏佳琳

(1.西南交通大学数学学院,四川 成都 611756;2.重庆文理学院数学与统计学院,重庆 402160)

修正的KMV模型对中国中小企业信用风险的度量*

原星星1,王 沁1,易文德2,苏佳琳1

(1.西南交通大学数学学院,四川 成都 611756;2.重庆文理学院数学与统计学院,重庆 402160)

利用KMV模型对14家(7家ST和7家非ST)公司进行信用风险度量分析,结合中国股票的实际情况,对KMV模型中的股权资产价值和股权资产价值波动率进行了修正,再利用修正后的模型进行实证分析.分析结果表明,ST公司比非ST公司有更高的信用风险,且对于陷入困境的ST公司,KMV模型也提供了一种全新的角度来度量其信用风险.

KMV模型;信用风险;中小企业;度量

随着中国经济的快速发展和金融行业的不断完善,中国的商业银行面临新的风险和挑战,而且在当今社会,贷款已成为人们获取资金的一种流行手段,因此信用风险已成为商业银行的重要风险之一.国内外对信用风险度量的模型有很多,但这些模型无论从理论还是应用上都存在很大的缺陷.其中,基于BSM定价理论的KMV模型能利用及时的股票信息,具有很强的及时性、准确性、动态性.因此,笔者选择该模型来度量上市公司的风险.

国外学术界对于KMV 模型的研究已经相当成熟,并且得到广泛的认可和使用.其中巴塞尔银行监管委员会在2004年通过的《巴塞尔新资本协议》推荐使用KMV 模型进行内部评级.而中国学者对KMV模型的研究则是最近几年才开始的.文献[1]介绍了KMV公司信用评估模型及如何使用实值期权理论来评估信用风险;文献[2]通过随机抽取30家上市公司的数据进行实证分析后表明,KMV模型借助违约距离衡量上市公司的信用风险是可行的;文献[3]提出上市公司的非流通股价可由每股净资产计算得到;文献[4]对股权市场价值(加入非流通股部分)和违约点作了修正.

笔者结合股票市场的实际情况,选取2012年1月1日到2012年12月31日的上海证券交易所只发行A股的14家公司股票进行实证研究.首先,假定股票价格服从对数正态分布,在求股权价值波动率时,将年收益率标准差近似地看作股权价值波动率.其次,利用公司股票的日收率求出股票的周收益率,再根据周收益率求出年收益率标准差,这样能很好地减小股票数据的异方差性.最后,由于非流通股不需要公开询价,因此非流通股价比较难确定,文中就采用线性回归的方法,定义非流通股价=1.326+0.53×每股净资产.

1 KMV模型及参数的设定

KMV模型是由KMV公司提出的一种信用风险度量模型,它将公司股票看作是公司资产的一份看涨期权,即公司拥有1份以公司资产价值为标的、以公司债务面值为执行价格的欧式看涨期权.公司债务到期时,公司资产价值将高于其负债,公司有能力偿还债务,执行期权;反之,当公司资产价值低于负债时,公司将无力偿还负债而违约.

若在T时间公司到期的债务面值为D,则公司股权市值E和资产价值V存在如下关系:

E=VN(d1)-De-rtN(d2).

dV=Vudt+Vσdw,

(1)

dE=Eudt+EσEdw.

(2)

由(1)式得

(3)

同理,由(2)式可得

(4)

由(3),(4)式得公司股票价值波动率σE与资产价值波动率σ关系如下:

KVM模型计算过程:

Step1 解方程组

计算求得资产价值V和资产价值波动率σ;

Step3 估计违约率EDF=N(-DD).

2 实证分析

2.1数据的选择

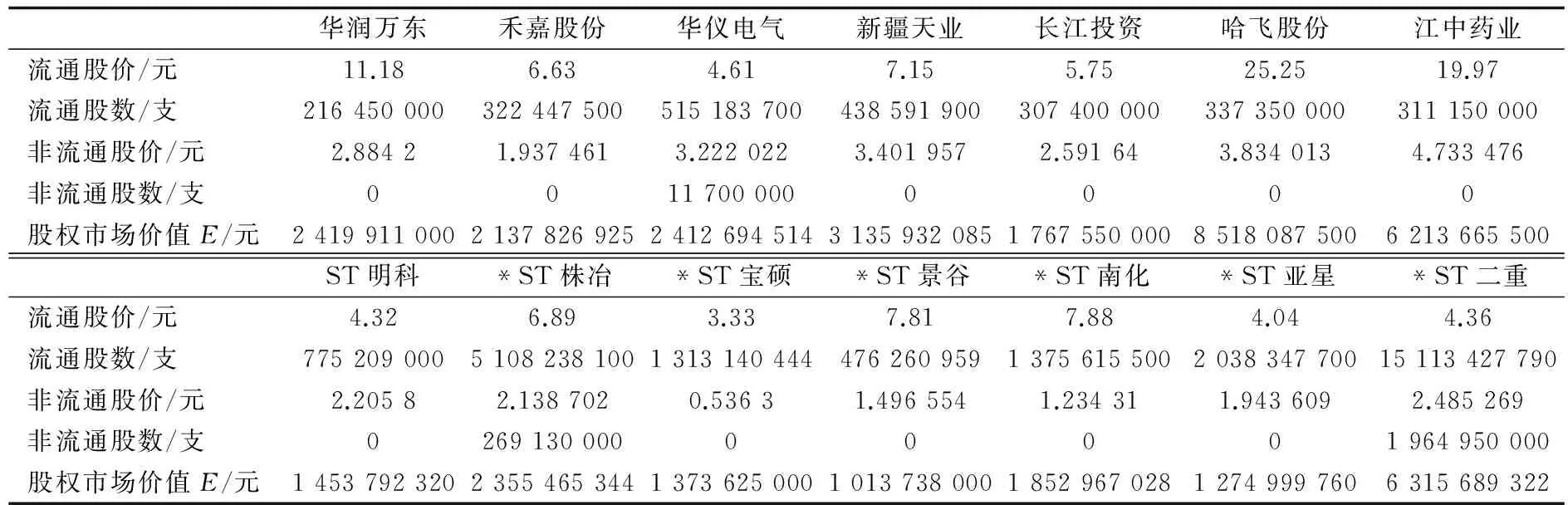

为了使度量结果更加全面,选用上海证券交易所的14支不同行业的股票(7家ST公司和7家非ST)进行实证分析.为了对上市公司股权市场价值计算更加精准,选取的股票只发行A股,时间为2012年1月1日至2012年12月31日.文中所用涉及的数据来源于国金证券和网易财经.

2.2参数的确定

KMV模型中涉及到的参数有股权市场价值E,资产价值波动率σ,股权价值波动性σE,无风险利率r,违约距离DD,违约点DP,预期违约率EDF.

表1为7家非ST公司和7家ST公司的相关数据.

表1 7家非ST公司和7家ST公司的相关数据

注 ST是对连续2个会计年度都出现亏损的公司施行的特别处理,ST即为亏损股;*ST是连续3年亏损,有退市风 险.(表2—4同)

表2 7家非ST公司和7家ST公司的波动率

(3)无风险利率r.用中国人民银行公布的2012年1年期存款利率的加权平均值表示,r=3.23%.

2.3实证过程

表3为14家(7家非ST和7家非ST)上市公司的基本财务数据.

表3 7家非ST公司和7家ST公司的基本财务数据

续表

根据KMV模型,利用Matlab,计算最终结果如表4所示.

表4 7家非ST公司和7家ST公司的计算结果

ST公司与非ST公司数据(均值)结果对比如表5所示.

表5 ST公司和非ST公司数据(均值)结果对比

3 结语

从表5数据可看出,资产价值平均值(4 061 511 005)明显大于股权价值平均值(1 451 150 079),因此对于那些公司股权市值超过其债务的公司,如ST公司,用KMV 模型计算仍有其相应的公司价值.从而,KMV模型对于评估ST公司的信用风险也提供了一种全新的方法.

对ST公司和非ST公司进行整体比较发现,非ST公司的预期违约率要低于ST公司的预期违约率,说明对于陷入困境的ST公司比发展良好的公司信用水平明显低;从其平均违约距离来看,ST 公司的平均违约距离(0.26)要小于非ST公司的平均违约距离(0.29),违约距离越小的公司其违约的可能性越大.这说明违约距离在一定程度上反映了中国上市公司真实的信用情况,这也说明KMV模型适用于中国特殊的证券市场.

[1] 杜本峰.实值期权理论在信用风险评估中的应用[J].经济经纬,2002(3):80-82.

[2] 易丹辉,吴建民.上市公司信用风险计量研究——KMV 模型及其应用[J].统计与信息论坛,2004,19(6):8-11.

[3] 孙小琰,沈 悦,罗璐琦.基于KMV模型的我国上市公司价值评估实证研究[J].管理工程学报,2008,22(1):102-108.

[4] 张智梅,章仁俊.KMV模型的改进及对上市公司信用风险的度量[J].统计与决策,2006(18):157-160.

[5] 董颖颖,薛 峰,关 伟.KMV模型在我国证券市场的适用性分析及其改进[J].生产力研究,2004(8):116-117;184.

(责任编辑 向阳洁)

MeasurementoftheCreditRiskofMedium ̄SizedandSmallEnterprisesBasedonModifiedKMVModel

YUAN Xingxing1,WANG Qin1,YI Wende2,SU Jialin1

(1.College of Mathematics,Southwest Jiaotong University,Chengdu 610031,China;2.School of Mathematics and Statistics,Chongqing College of Liberal Arts and Science,Chongqing 402160,China)

The credit risk of 14 companies (7 ST and 7 non ̄ST) is measured by KMV model.The KMV model is modified in the value of assets and the value volatility of assets,according to the actual situation of Chinese stocks.The modified model is then used for empirical analysis.The results show that ST companies have a higher credit risk than non ̄ST companies,and for the troubled ST company,KMV model also provides a new perspective to measure the credit risk.

KMV model;credit risk;medium ̄sized and small enterprises;measurement

1007-2985(2014)03-0023-05

2013-11-15

国家自然科学基金资助项目(71271227);高校基本科研业务费专项资金资助项目(SWJTU12ZT14)

原星星(1988-),女,山西太原人,西南交通大学数学学院硕士研究生,主要从事金融统计研究;王 沁(1973-),女,四川夹江人,西南交通大学数学学院副教授,主要从事金融统计研究.

F830.91

A

10.3969/j.issn.1007-2985.2014.03.006

猜你喜欢

上海文化(文化研究)(2022年3期)2022-06-28

数学年刊A辑(中文版)(2022年4期)2022-02-16

数学年刊A辑(中文版)(2019年3期)2019-10-08

现代营销(创富信息版)(2018年10期)2018-10-12

辽宁经济(2017年6期)2017-07-12

甘肃农业(2017年3期)2017-04-22

当代经济(2016年26期)2016-06-15

中国学术期刊文摘(2016年1期)2016-02-13

新疆财经大学学报(2015年3期)2015-12-10

创业家(2015年7期)2015-02-27