浅析医院成本核算和成本控制

2014-09-14 01:32单丽敏

江苏卫生事业管理 2014年1期

单丽敏

浅析医院成本核算和成本控制

单丽敏①

介绍了最为广泛使用的全成本法,以及对可控成本的分析。虽然成本核算有诸多优点,但是它的缺点也随着深入的运用而产生,文章针对其缺点,提出一些解决的方法。

成本核算 分摊 可控成本

根据《医院财务制度》第二十八条规定:成本核算是指医院将其业务活动中所发生的各种耗费按照核算对象进行归集和分配,计算出总成本和单位成本的过程。医院成本核算是对医院提供医疗服务过程中所产生的各项消耗进行记录、分类、汇集、计算,最终做出有价值的医院经济状况分析报告的一项经济管理活动。

1 医院成本核算现状及控制方法

西方国家中,英国是较早实施成本核算的国家。1989年Grififths提出了资源管理构想(RM),使医生的医学活动与财务核算数据相及福利异常发达,基本实现按病种收费,到按人头付费的核算方式,再到后来的ABC成本核算法。虽然西方国家提供了和医院成本核算有关的许多有价值的理论,但是国外医疗成本控制措施多为国家宏观行为。

相比较国外西方国家,我国医院成本核算研究起步比较晚。马骏和程晓明分别在《医疗项目及病种成本核算》和《卫生经济学》中都阐述类似观点,认为我国医院成本核算可以分为三个层次。一级核算是以医院为核算对象,核算医院总体消耗。二级核算是以科室为核算对象,核算科室各类消耗支出,用于求得科室总费用。三级核算是以医疗项目或病种为核算对象,在二级核算的基础上,科学地归集和

分配项目成本和病种成本。胡善联教授在《卫生经济学》中主要介绍了我国医院目前使用的成本核算方法:(1)项目法,是以卫生服务的项目为核算对象,定期核算每个服务的项目的所有成本(见图1);

图1 项目成本核算流程图

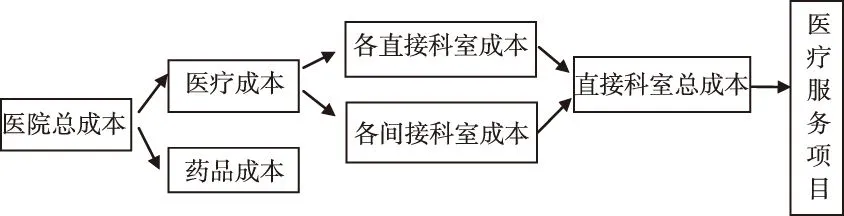

(2)病种法,是按照不同病种分别核算成本;(3)全成本法,是以单位内部的各个部门、各科室作为成本核算的对象。目前第三种方法使用最为广泛,本文也着重介绍第三种方法。所谓的“全成本”是指在核算过程中做到不漏、不瞒、准确、合理,尽量地考虑医院运营过程中与收入相对应的支出。

目前我国实行的全成本核算,核心概念就是科室分摊为四级,即医院的总收入最终体现在第四级直接科室的开单收入,同时逐级逐项地分摊到第四级直接医疗科室,最终由它承担医院所有的支出。第一级公共成本分摊,即将全院的公共成本费用向管理科室、医辅类、医疗技术类、临床科室4类科室分摊。公共成本为不能够直接计入科室的当期成本。例如在表1中,公用科室全成本=公共科室直接成本=10 000=SUM(2 500,2 500,2 500,1 250,1 250)。第二级管理成本分摊,是将管理科室的成本向临床服务类、医疗技术类、医疗辅助类科室分摊。管理科室成本包括直接计入成本和公共成本分摊部分,主要采用人员系数进行分摊。例如管理科室全成本22 500=管理科室直接成本+分摊成本=SUM(20 000,2 500)=SUM(7 500,7 500,3 750,3 750)。第三级分摊,将医辅科室成本向直接医疗科室、医疗技术类科室分摊。医辅科室成本为直接计入医疗辅助科室成本、公用成本分摊部分、管理成本分摊部分。例如医辅科室全成本40 000=医辅科室直接成本+分摊成本=SUM(30 000,2 500,7 500)=SUM(20 000,10 000,10 000)。第四级分摊是将医疗技术类科室的成本向临床服务类科室分摊。医疗技术类科室的成本是直接计入医技科室成本、公用成本分摊部分、管理科室成本分摊部分、医疗辅助科室成本分摊部分相加。例如医技科室全成本50 000=医技科室直接成本+分摊成本=SUM(20 000,2 500,7 500,20 000)=SUM(30 000,20 000)。分摊系数主要采用工作量和收入权重,各医疗技术科室根据其提供服务的对象将其成本按工作量或收入权重分摊到直接医疗科室(详见表1)。

表1 医院全成本核算四级分摊表

确定科室类型:(1)管理科室为管理和组织医院开展业务管理的职能科室,如党办、院办、工会等。(2)医疗辅助科室为直接医疗科室和医技科室提供辅助服务和业务的科室,如门诊收费处,供应室等。(3)医疗技术科室是指为直接医疗科室及病人提供医疗技术服务的科室,包括检验科、放射科、病理科、手术室以及药剂科等。(4)直接医疗科室为直接为病人提供医疗服务,并能体现最终医疗结果、完整反映医疗成本的科室。包括门诊科室和住院科室(详见表2)。

表2 某医院核算单元表

成本按成本归属标的分为直接成本和间接成本。(1)直接成本。在医院全成本核算中,直接成本是可以直接计入医疗或药品的支出费用,而不需要分摊的成本,主要包含劳务费、公务费、卫生材料、人员成本,日常维修费等。(2)间接成本。在医院成本核算中,间接成本是不能直接计入医疗或药品的支出费用,主要包括公共固定资产折旧、公共管理费用,中央空调费等。成本按责任归属又可分为可控成本和不可控成本。可控成本是在某个部门或某个人的责任范围内能够直接确定或控制的成本,通常是直接成本。如:人员费用、药品费、业务招待费等;不可控成本指某一特定部门无法直接掌握或不受某一特定部门服务量直接影响的成本,如分摊费用。分配公式为:

不可控支出分配率=(医疗支出+药品支出+可控支出)÷ (临床人数+医技人数)

各科室不可控成本支出=不可控支出分配率×该科室人数

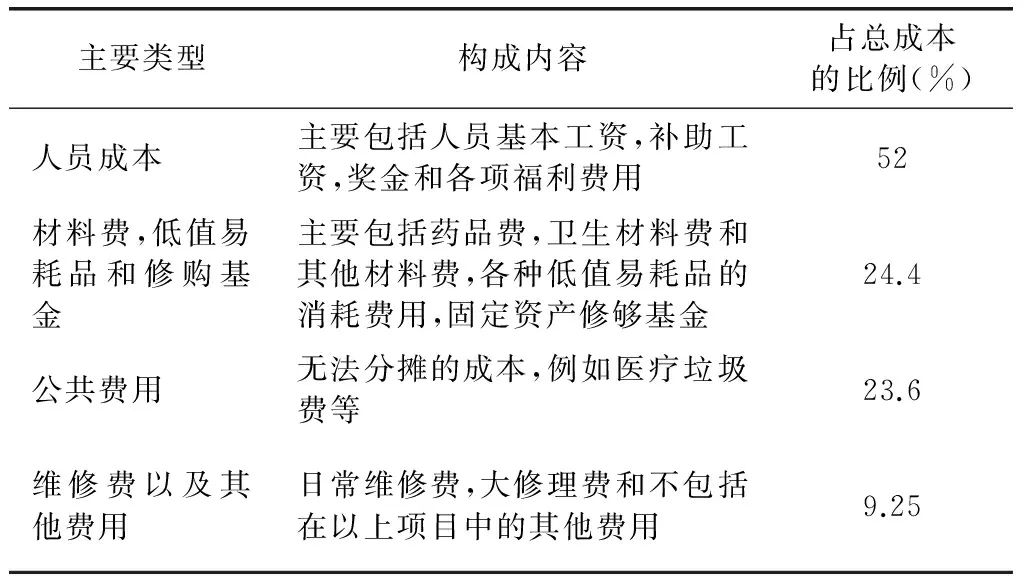

从医院成本核算实际出发,医院更应该重视对可控成本的控制。从表3可以看出,医院成本中比重最大的就是人员成本,其次是材料费。

表3 医院成本构成表

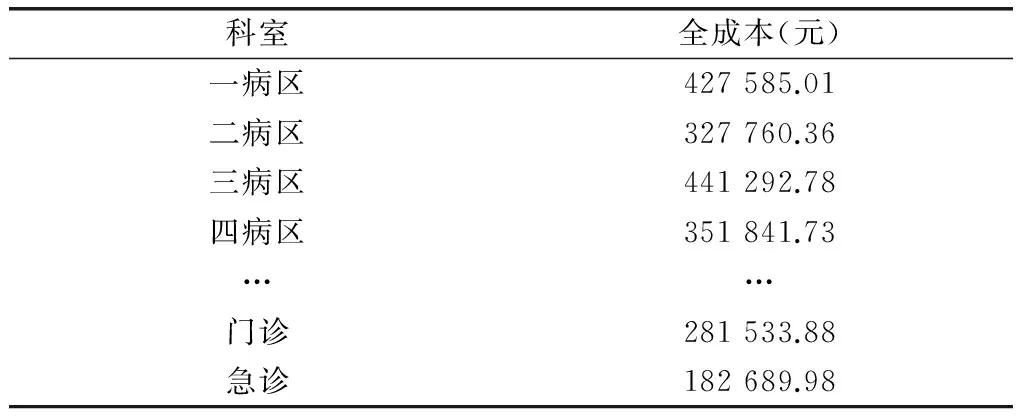

临床住院科室是全院成本构成最大的科室,也是要作为成本重点控制的科室。所以以临床住院科室为例,通过表4,临床住院科室全成本中,三病区发生的成本最多,其次是一病区。通过同一科室不同成本要素的构成比(纵向分析)同一成本要素不同科室的构成比(横向分析)如表5,可以分析出成本发生多的原因。

表4 某月临床住院科室全成本分析

表5某月临床住院全成本要素纵向构成分析(单位:元)

类型科室人员成本卫生材料低值易耗品其他材料业务招待水电费电话费一病区258381.8353101.357201752.03023281.97145.02二病区209549.62311069752121.51018437.36119.36三病区255860.1146130.9025307.8028645.3564.8……………………

从表6可以看出临床住院各科室成本要素的构成情况,进而可以确定各科室重点控制的成本要素。总体情况显示:临床住院科室成本要素构成较大的依次是:人员成本、卫生材料、其他材料。其中三病区卫生材料和其他材料比其他临床科室都高。

表6 某月临床住院全成本要素横向构成分析(单位:元)

从表6中可以看到,人员成本,水电费基本每个科室差别不大,卫生材料和其他材料三病区消耗较多。在医院总体情况分析的基础上,进行各科室成本的分析,若将两者结合可使成本管理愈加到位。

2 医院成本核算优缺点

成本核算的优点是显而易见的,例如:是医院科学管理的重要手段;是完善分配制度,实施员工激励管理的重要前提等。

但是成本核算也存在一些不足。例如:(1)不便于成本预测和成本决策。成本管理是建立在医院历史成本和账簿记录的基础上,仅仅是医院管理的历史成本,并没有从源头上分析和控制成本发生变化的原因,如购买大型医疗设备。(2)在实际操作中,大部分医院仅仅针对直接成本,或仅对临床、医技等成本与收入构成相对明确、简单的科室进行管理。这种医院成本核算原则仅仅考虑直接成本而忽略医院赖以生存的经济社会、管理进步、事业发展等成本对科室的影响,使医院全成本核算失去存在的意义,同时也不能准确反映医院成本消耗的真实情况。

3 针对不足的解决办法

加强固定资产的管理,对医院各项资产产权界定、价值确认或评估,核实资产实际占有量,登记入账。财务负责总账,编制完整台账,并按照类别设置明细账,由使用部门承担具体管理任务;建立成本核算控制业绩报告制度。

由于成本核算数据复杂多样,如果用手工归集分摊将是一项巨大工程,而且容易出错。因此建立包含成本核算管理功能模块的医院信息系统,是保障成本核算数据准确性以及提高工作效率的关键。医院对临床医技科室、行政库房、各收费点及账务核算管理部门进行计算机联网,及时收集、存储、传输、汇总、分析和共享数据,推进医院成本核算管理的信息化、网络化和科学化。

面对严峻的竞争环境和不断深化的医疗卫生改革,各级医院都应该针对自身管理问题,采取有效措施,完善成本控制,加强财务管理,努力降低医疗服务成本,才能更好地适应社会的客观要求。

·本文编校 程福珍·

2013-09-29)

①南京市胸科医院 南京市 210029

猜你喜欢

系统工程学报(2021年4期)2021-12-21

经济技术协作信息(2018年8期)2019-01-14

电脑知识与技术(2019年33期)2019-01-08

现代营销(创富信息版)(2018年9期)2018-09-03

消费导刊(2017年24期)2018-01-31

浙江理工大学学报(自然科学版)(2015年2期)2015-03-01

电测与仪表(2014年3期)2014-04-04

护理学报(2014年6期)2014-03-30

电力需求侧管理(2014年5期)2014-03-20

中国工程咨询(2014年5期)2014-02-16