长盛、汇添富、中欧等基金被“大款”点赞

2014-09-19 20:34罗雪峰

投资者报 2014年36期

罗雪峰

“傍大款”在投资界并不是一个贬义词。相反,在基金投资群体中,机构投资者这类“大款们”往往在产品研究能力、产品信息获取等方面具有优势。因此,那些能被他们扫货的股票型基金(包含普通股票型基金、偏股混合型基金,以下简称“股基”)往往更值得普通投资者关注。

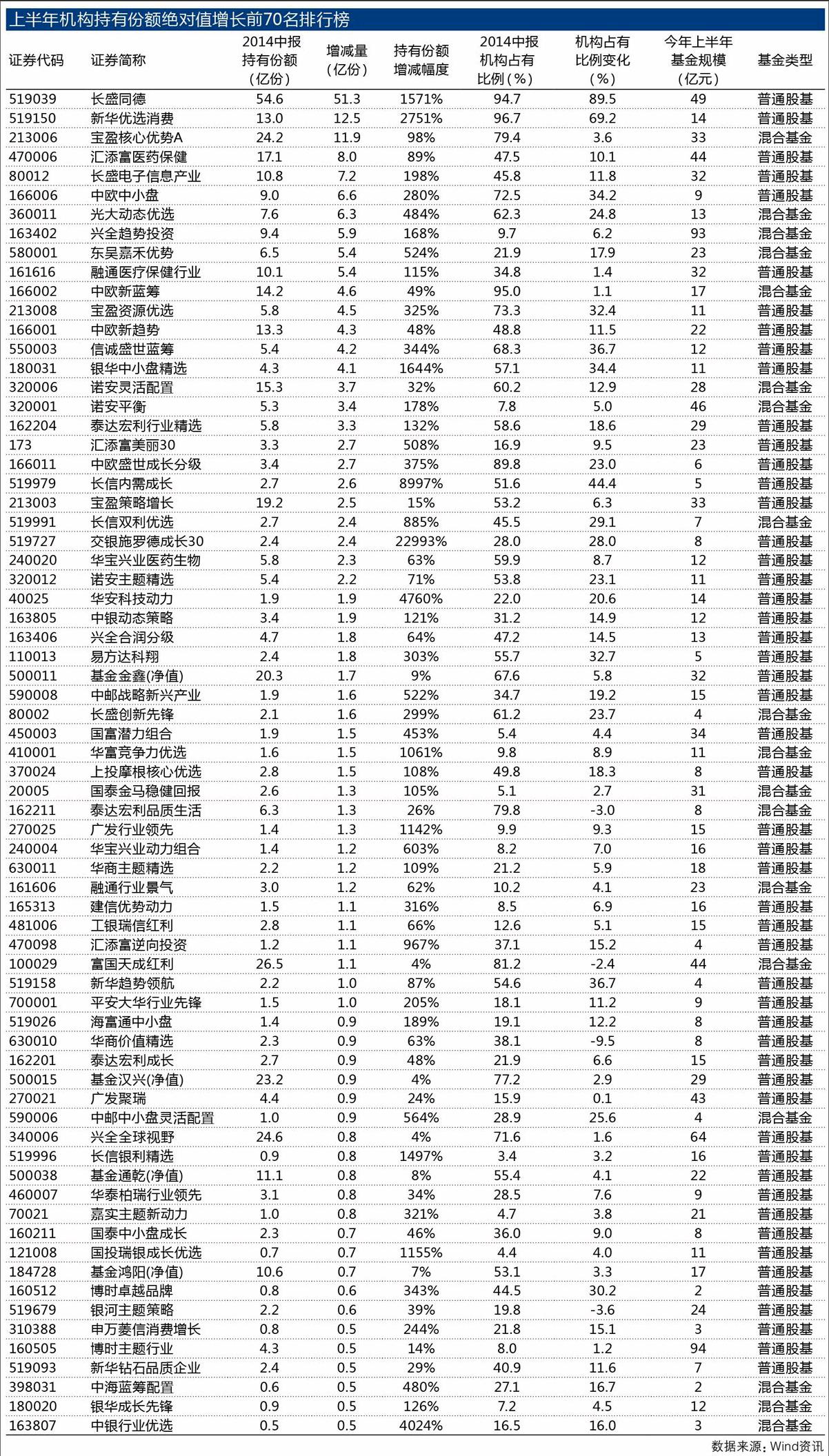

《投资者报》记者对可纳入统计的523只股基上半年机构持有份额变动情况(用2014年中报数据对比2013年年报数据)进行的统计显示,位列上半年机构持有份额绝对值增长前十名的股基为长盛同德、新华消费优选、宝盈核心优势A、汇添富医药保健、长盛电子信息产业、中欧中小盘、光大动态优选、兴全趋势投资、东吴嘉禾优势、融通医疗保健行业。

“从过去三年来看,在平均意义下,对于主动权益类基金来说,机构投资者持有比例较高的基金,整体取得了较好业绩。”一位资深业内人士告诉《投资者报》记者,从近几年的统计数据来看,机构投资者增持最多的几家基金公司分别为汇添富基金、诺安基金、中欧基金、长盛基金、宝盈基金、新华基金、国联安基金等。

“对于机构投资者稳步攀升的基金公司,往往意味着基金公司核心投研团队的改善、投资管理能力的提升,比如中欧、宝盈、新华等。”华泰证券王乐乐表示。

机构重仓的股基业绩领先18%

现实生活中,能傍上大款的,往往都有几分姿色。同样,对于股基来说,能够让谨小慎微的机构相中并大手笔投入的,中长期业绩靠前也是应有的题中之义。

相关数据显示,截至2014年8月31日,机构投资者占比在30%以上的股基,三年来基金净值平均涨幅为8.11%,而机构投资者占比在5%以下的股基,三年来基金平均净值下跌了10.19%,差距达到了近18%左右。这在混合基金中也保持着类似的特征。

相关数据还显示,从过去三年来看,高机构投资者占比的股票基金组合、混合基金平均收益率为11.97%、9.83%,而低机构投资者占比的股票基金组合、混合基金收益率则仅为-5.63%、-5.80%。

以汇添富医药保健基金为例,截至9月10日,汇添富医药保健基金三年来区间净值超越基准收益率为35.61%。其稳健突出的业绩表现,自然赢得了机构投资者的青睐。据Wind数据,截至今年二季度末,该基金总体规模从首募的41亿元飙升至165亿元,除了2012年市场的单边下跌行情令其整体缩水7.73亿元,其余三年均呈显著增长态势,仅今年上半年就增长了77.82亿元。其中,机构投资者就增持了8亿份,机构投资者持有比例由2013年年末的37%上升到2014年二季度末的47.5%,机构持有比例半年上升了10%。

汇添富医药保健基金的重仓股表现也未让持有人失望。今年以来,该基金二季度末的重仓股表现几乎是全面开花,其中莱美药业及爱尔眼科年内涨幅达到20%以上,除了华兰生物和天士力,其余个股涨幅也均在10%-20%之间。

东吴嘉禾也受到机构投资者追捧,今年上半年机构持有比例上升了18%。东吴基金告诉《投资者报》记者:“主要是因为它给投资者带来了突出的业绩回报,且这种回报不是阶段性的,而是持续稳定的,这也与东吴嘉禾追求‘绝对收益的理念息息相关。”

东吴嘉禾长中短期的业绩表现均出色,排名位列同类型偏股混合型基金的前列。据银河证券的数据显示,截至9月5日,东吴嘉禾最近一个季度的单位净值增长率达17.56%(4/43);最近六个月为14.40%(4/43);今年以来为21.98%(1/43);最近一年为21.82%(3/43);自成立以来累计净值增长已达250.52%。

“在平均意义下,机构投资者占比较高的主动权益类基金均取得了较好的投资收益,这也说明机构投资者在选择这些基金方面具有一定的优势,可以为我们选择基金提供一定的参考。”王乐乐表示。

被“点赞”基金公司基本面突出

机构重仓基金,除了中长期业绩有优势外,更重要的在于公司的各项基本面突出。

据Wind数据显示,今年上半年,机构增持绝对份额上亿份的股基共有48只。其中,长盛、汇添富、宝盈、中欧、诺安分别有三只基金产品新增持了上亿份,长盛同德基金机构占比更是由去年年底的5.2%大幅提升到二季度末的94.65%,机构投资者上半年绝对份额增加了51亿份,位列机构增持股基绝对份额之首。

机构投资者持有份额的绝对值变动往往含有更有价值的信息。比如:两个基金的机构占比都为30%,其中一个基金的机构占比是由前期的70%大幅降低到30%,后一个是基金是由前期的2%升高到30%。这两只基金机构占比数据实际上涵盖的信息完全不同,投资者会更加关注后者基金暗含的投资机会。

“对于机构投资者稳步攀升的基金公司,往往意味着基金公司核心投研团队的改善、投资管理能力的提升,比如:中欧、宝盈、新华等。相反,某些基金公司随着核心人员的离职或者发生一些违规事件,机构投资者就会大幅赎回这些公司的主动权益类产品,机构占比出现快速下降。此时,基金公司旗下的产品业绩往往也会出现一定程度的下滑。”王乐乐表示。

以中欧基金公司为例,这是国内第一家采用股权激励的基金公司。对于中小基金公司来说,如何留住核心人才一直是困扰这些基金公司发展的难题。中欧基金公司在业内率先股权激励,将管理层、核心投研人员和公司的发展绑定在一块,提高核心团队的稳定性。

受益于良好的投研团队稳定性和激励措施,中欧基金公司最近1年的投资业绩也相对较为突出。据Wind数据,该公司最近一年主动权益类基金加权收益率为17.50%,在66家基金公司位于第五位。

再来看宝盈基金公司。该公司在2011年推出了“投研销”一体化经营策略:对基金经理的考核主要依据基金业绩和资产管理规模;而对研究员的考核则主要是实际的投资贡献度,通过研究员投资建议制度,强化了研究成果向投资的转化,有效促进了投研融合。从其业绩来看,据Wind数据,该公司最近三年主动权益类产品的加权收益率5.96%,在60家公司中位于第六位。最近一年该基金公司主动权益类产品的加权收益率为29.49%,在66家基金公司位于第一位。这也反映了基金公司在投资管理能力上的提升。

规模与换手率适中更易受宠

除了业绩中长期靠前,公司基本面突出,规模与换手率适中的股基也更容易受到机构投资者的追捧。

《投资者报》记者统计发现,今年上半年,机构增持绝对份额前70只股基中,基金规模都在2亿元至100亿元之间,既没有太小的“迷你”基金,也没有超过百亿元的“巨无霸”基金。其中,博时主题行业基金以93.52亿元的规模位列榜首。

上述资深业内人士指出,规模适中的股基容易被机构持有人相中的主要原因在于主动权益类基金具有规模效应:基金规模过小,容易受到投资者的频繁申赎影响,这点从基金的份额周转率可以看出;基金规模过大,可投资品种相对较少、冲击成本相对较高。

“从过去三年来看,机构投资者普遍青睐规模在2亿元~90亿元之间的股票基金和混合基金。”该资深人士如是说。

除此之外,换手率也是机构投资者“选美”要考虑的重要因素。

“换手率能够很好地反应主动权益基金的投资风格。一般来说,激进投资者的换手率偏高;保守型投资者的换手率偏低。”华宝证券一位刘姓分析师告诉《投资者报》记者,换手率的高低对交易费用的影响也非常大。如果基金管理人频繁换股,但是换股所产生的超额收益不能覆盖换股所产生的交易费用,那么显然基金的业绩会受到侵蚀。

“其实不光是对基金管理人,对普通投资人来说,频繁买卖基金或股票都不可能获得很好的收益。”这位刘姓分析师称,机构投资者更加倾向于换手率适中的主动权益基金。相关数据也显示,机构投资者占比较高的主动权益类基金的换手率多数在150%~600%之间,而换手率高于600%以上的主动权益类基金机构占比相对偏少。

“从基金业绩来看,过高的换手率产生了过高的交易费用,但是并未给投资者带来更好的收益。因此机构投资者一般不会考虑换手率过高的基金产品。”这位刘姓分析师说。

王乐乐也对上述观点表示赞同,但他同时指出,过低换手率基金的机构投资者占比也相对较低。“这可能和国内的市场环境有关。国内资本市场,无论是个股还是行业都存在一定的轮动现象,这就要求基金保持适度的换手率才能取得更好的收益,这一点从基金的换手率和基金业绩之间的关系就能看出。”王乐乐表示。

猜你喜欢

民间故事选刊·上(2020年12期)2020-12-18

投资者报(2016年47期)2017-02-27

三联生活周刊(2016年4期)2016-01-22

股市动态分析(2015年16期)2015-09-10

股市动态分析(2015年1期)2015-09-10

股市动态分析(2014年26期)2014-07-11

故事会(2014年6期)2014-05-14

股市动态分析(2014年1期)2014-01-13

故事林(2013年1期)2013-05-14

故事会(2011年23期)2011-12-08