基于宏观管理视角的地方政府投融资平台风险问题研究

2014-09-23 01:10陈复昌

河南广播电视大学学报 2014年3期

陈复昌

(河南牧业经济学院, 郑州 450044)

地方政府投融资平台作为地方政府负债最主要的依托主体,其风险引起了国内外广泛关注。 从不同的视角审视地方政府融资平台的风险, 从而寻找有效的风险管理策略具有重大的现实意义。 本文从宏观管理视角对地方政府融资平台风险进行分析,从政策角度提出地方政府融资平台风险管理的具体策略。

一、宏观管理视角下的地方政府融资平台风险

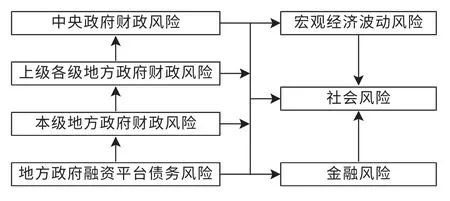

基于宏观管理视角, 地方政府投融资平台的风险主要表现为债务风险链, 即由地方政府融资平台这一微观经济主体的债务风险转嫁到宏观经济主体而形成的一系列风险。

1.作为地方政府的融资手段,地方政府投融资平台的风险会转化为财政风险。

地方政府投融资平台是地方政府因为建设资金严重不足、突破法律限制的一种融资创新,地方政府投融资平台的债务实际上就是该级政府的债务。 如果地方政府投融资平台出现财务危机, 该级地方政府就不得不用财政资金来化解, 从而影响本级地方政府的财政运行, 金额巨大会直接引起地方政府财政危机;在我国现行政府管理体制下,上级政府往往会为下级政府财政危机兜底。 这样一来,下级政府的财政危机必然冲击上级财政,层层传递,直至影响中央财政的稳定。

2.作为有政府背景的经济实体,地方政府投融资平台的风险会导致金融风险、 社会风险和宏观经济风险。

(1)金融风险。 因为有政府背景,地方政府投融资平台债务资金的来源主要是银行贷款, 如果地方政府投融资平台出现债务危机,政府也无力偿还,就会造成银行呆、坏账损失;如果政府投融资平台大规模违约,就直接威胁金融市场的运行, 政府投融资平台的财务风险就会直接转化为金融风险。

(2)社会风险。这里的社会风险是指因地方政府投融资平台引起的一系列社会问题。 地方政府成立投融资平台变相举债刺激了地方政府过度投资的热情和不正确的政绩观, 地方政府热衷于大规模的城市基本建设,建设中追求奢华,造成浪费,房价过高,甚至助长了腐败,扩大城乡贫富差距,加大社会不满情绪;当地方政府为其融资平台债务买单的时候, 为了防止债务危机,通过扩大税收、非税收入或制度外收入,从而造成纳税人负担过重等问题; 地方政府投融资平台债务违约导致政府违约会损害政府信用。

(3)宏观经济风险。地方政府投资融资平台绝大多数是地方政府通过注入土地、 股权或特许经营权成立的,多数主要靠土地升值带来的收益偿还债务,使得地方政府陷入“土地财政”的深渊。 地方政府往往会通过变相地降低房地产的调控力度、 盘活土地市场来争取更多的土地收益, 在降低债务违约风险的同时却削弱了房地产的调控成效,地价、房价居高不下,很难改变依靠投资拉动经济增长的发展模式,增加了经济结构调整的难度; 众多的地方政府投资融资平台投资于经营性项目,参与市场竞争,对民营经济产生挤出效应; 地方政府通过投融资平台进行大规模的借债, 对宏观货币政策的调控产生直接影响。

3.地方政府投融资平台风险转嫁路线。

地方政府投融资平台债务风险冲击地方政府财政、金融和经济社会各个方面,政府为了控制债务风险采取一些措施,进一步导致连锁反应,风险转嫁、扩散。地方政府投融资平台债务风险转嫁路线图见图1。

图1 地方政府投融资平台风险转嫁路线图

二、 宏观视角下的地方政府投融资平台债务风险现状

基于宏观视角, 地方政府融资平台债务目前主要呈现以下特点。

1.债务总额不断增加,其他相关债务大幅增长,债务风险不断聚集。

来自政府有关部门的数据显示,2009年以前,全国地方政府投融资平台负债总额在1万亿元左右。2009年3月,人行与银监会联合发布了《关于进一步加强信贷结构调整促进国民经济平稳较快发展的指导意见》,该指导意见催生了各级地方政府投融资平台的“井喷”式发展。 2009年末,地方政府融资平台债务总余额高达7.38万亿元, 相当于2009年GDP 的23%;经银监会的数轮清理整顿, 地方政府投融资平台举债有一定规模的下降。 来自审计署公告数据显示, 地方政府投融资平台债务总额2010年末、2013年6月末分别为4.97万亿元、6.97万亿元, 两年半增长了40.22%。 地方政府投融资平台各类政府性债务都在增加,仍以直接债务为主,但间接债务有所增长,特别是地方政府其他相关债务较2010年底增加40.78%,占比由20.50%上升至28.86%, 地方政府投融资平台政府性债务或有负债风险敞口明显扩大。从整体上看,地方政府投融资平台债务增长仍然较快,风险不断聚集,控制难度加大。

2.地方政府投融资平台债务风险是地方政府债务风险最大源生地。

地方政府投融资平台债务作为地方政府债务的最主要形式,长期居高不下,从而使地方政府融资平台债务风险成为地方政府债务风险的最主要来源。 从政府举债主体来看, 地方政府投融资平台仍然是地方政府举债的主体。审计署审计公告显示,投融资平台公司举借的政府性债务由2010年的49710.68 亿元上升到2013年6月底的69704.42 亿元,增长了40.22%;2010年占全部政府债务比重的46.38%,2013年6月为38.96%,虽然下降了7.42%,但比重仍然是最高的,比排在第二位的政府部门和机构的政府性债务所占比例高出16.27%,比包括第三位以后的所有债务主体的政府性债务所占比例之和还高出0.61%。 地方政府债务风险的控制重点仍然是地方政府融资平台债务风险的控制。

3.贷款仍是融资平台的主要融资方式,隐性债务比重增加。

近年来, 由于银监会不断加强对地方政府贷款的监管,2013年审计结果显示银行贷款占地方政府债务的比例2013年6月底比2010年底下降了22.45%,但仍然是投融资平台债务的主要形式, 金融风险仍不可忽视。 截至2013年6月底,银行贷款、发行债券、BT、信托融资分别为101187.39 亿元、18456.91 亿元、14763.51 亿元和14252.33 亿元, 分别占债务总额的56.56%、10.32%、8.25%和7.97%。同时发现,与2010年前相比,新增的BT 融资和信托融资等方式隐蔽性强,加上影子银行涉足,增加了监管难度,地方政府债务出现新的风险隐患。

4.信息披露存在缺陷,债务风险计量困难,风险监控难度大。

地方政府投融资平台中的政府性债务缺乏统一的、规范的计量和披露,债务数据依靠审计或银监局统计而来, 审计署和银监会公告的政府性债务信息口径也存在差异, 甚至审计署三次大规模审计口径都出现差异。 审计署公告显示,地方政府融资平台债务总额2010年末约为4.97万亿元,2013年6月底为69704.42 亿元。 但是2013年6月底的数据不包括退出类融资平台债务, 而退出类投融资平台建设公益性项目等所举借的债务仍属于政府债务。 而且2013年的审计范围新增乡镇级政府, 融资方式新增BT、信托等。 2012年审计范围仅针对36个本级地方政府;然而,银监会的数据显示,地方政府融资平台债务余额2011年9月末为9.1万亿元,2013年4月达9.3万亿。 由于各级政府的资产、债务信息披露问题,各级地方政府资产对债务的保障程度到底有多大,很难量化,严重影响了债务风险分析,从而加大了风险管理难度。

三、基于宏观视角,地方政府投融资平台风险管理策略

1.多措并举,解决地方政府投融资平台风险产生的根源问题。

巨量资金供需矛盾是地方政府投融资平台及其风险产生的根源。科学界定政府职能、改变主要依靠投资拉动经济增长模式、改变地方政府政绩观,缩小政府资金收支缺口,适当放宽地方政府发债权,减少依托投融资平台融资的需求,从而降低投融资平台的债务规模,是降低投融资平台风险的根本之所在。

(1)严格界定地方政府职能,降低地方政府融资需求。政府履行职能需要资金保障,政府职能决定政府资金需求。 当前仍然存在政府与市场的职能划分不清的现象,地方政府大量从事经济和具体的经营活动,进一步催生大量额外负债。 因此, 要严格界定各级政府职能,全面建设服务型政府,限定政府投资范围,地方政府投资主要针对市场不能有效配置资源的领域和关系到地方经济社会发展全局、有重大影响的项目,将公用事业的所有权、经营管理权等进行有效剥离,吸引民间资本投资建设和经营。

(2)完善财税体制,促进事权与财权的匹配,减少资金供需矛盾。在现行财税体制下,财权上移事权下移突出,越往下级财权越不能满足事权需要,利用投融资平台融资的需求越强烈, 投融资平台的债务规模会越大,债务风险便会随之增大。 因此,地方政府财权与事权的错配是融资平台债务风险重要的、 源发性的驱动因素。 为了降低融资平台债务风险,改革财税体制、适当上移部分事权和支出责任、 加大中央政府转移支付力度是必要之举。

(3)加快经济结构调整,改变主要依靠投资拉动经济增长的发展模式。 多年来,我国促进经济增长主要依靠投资拉动,全国各地大兴土木,圈地造城,造成了大量的重复建设,产能过剩,浪费巨大,投资效率极低。 过热的投资需要巨额的资金支持,进一步催生了众多的地方政府投融资平台, 并导致其债务与日剧增。 过度依靠投资拉动经济增长模式成为财政风险的重要推手,因此要加快经济结构调整,实现投资、出口和内需协调发展,对防范财政风险有着巨大的作用。

(4)改善政府管理,防控风险。 单纯追求GDP,催生了投资拉动为主的经济增长模式;预算管理弱化,加大了收支矛盾;《预算法》等法律不允许地方政府举债,催生了通过投融资平台变相举债。因此,要完善政府绩效管理制度,真正实现不孤立的以GDP 论英雄,防止经济社会建设中的过度超前投资; 将债务规模及风险纳入考核范围, 建立健全地方政府各类债务的责任追究制度,抑制其非理性举债;建立健全投资决策机制,防范投资失误,防止经济社会建设中的非理性投资,从而降低过度超前投资形成的债务风险; 进一步完善预算管理制度、国库集中收付制度和政府集中采购制度,加强收支管理,减少收支矛盾。将政府债务纳入预算管理, 通过预算控制债务规模; 进一步改革政府会计制度,健全信息披露制度,为债务管理及时、全面和准确地提供信息;完善《担保法》《预算法》等相关法律,适当放宽地方政府及其融资平台发债权, 规范政府举债行为,减少隐性债务;完善政府偿债基金制度,及时足额提取偿债基金,搞好偿债基金管理,提高应对债务危机的能力。

2.多方参与,加强地方投融资平台债务风险管理。

(1)加强中央政府对地方政府、上级政府对下级政府投融资平台债务的管理。 中央政府从顶层设计上对地方政府债务、投融资平台债务进行管理制度设计。建立政府债务预算层层上报制度, 实行政府性债务双重批准制度, 由上级政府统筹规划, 接受上级政府的指导、 监管。 下级地方政府的债务预算要报本级人大审议,同时报上级政府审批,上级政府要层层汇总再报上一级政府审批,直至中央政府,对超预算的债务严格控制;地方政府投融资平台、其他公共机构发行债券需要本级政府和上级政府的双重批准, 接受上级政府的监督。

(2)加强地方政府对本级投融资平台的宏观管理。由地方政府牵头,由财政部门、发展与改革部门、国有资产管理部门联合组成地方政府债务管理领导小组。 由地方政府债务管理领导小组对本级政府债务管理办法、投融资平台的性质和职能定位进行设计,对政府债务及其债务结构、 投融资平台债务及其债务结构进行宏观规划、指导、监督,对现有地方政府投融资平台重新进行科学分类管理。 保证融资平台设置的必要性、 合理性; 保证政府债务规模及其结构、投融资平台债务规模及其结构的合理性;建立科学有效地政府投融资平台债务预警机制。 从而,通过加强地方政府对投融资平台的宏观管理, 有效防控投融资平台债务风险。

(3)加强金融机构对投融资平台举债的监管。2009年以来, 银监会对地方政府投融资平台贷款出台了一系列监管意见,加大了管控力度,清理了大量不良平台贷款, 遏制了地方政府融资平台债务爆发式增长, 在防控地方政府融资平台信贷风险方面卓有成效。 随着银行信贷资金监管趋紧,金融创新不断,风险转移, 地方政府投融资平台风险管理出现了新的难度。 因此, 中央银行和银监会要不断完善顶层设计,针对新问题,及时研究新措施,全面规范地方政府投融资平台借贷行为, 保证对信贷资金供给的全面控制。

[1]毛建林.地方政府投融资平台:体制根源、风险机理与规范发展[J].西南金融,2011,(4).

[2]李杰辉.地方政府投融资平台风险问题研究[J].长春工业大学学报(社会科学版),2013,(5).

[3]武文超.我国城镇化推进过程中地方政府投融资平台风险和治理分析[J].湖北经济学院学报,2014,(1).

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

商界评论(2019年8期)2019-09-23

红土地(2018年7期)2018-09-26

创业邦(2018年8期)2018-08-28

商界评论(2018年7期)2018-07-11

商界评论(2018年5期)2018-05-21

商界评论(2018年4期)2018-04-09

中国卫生(2016年4期)2016-11-12

创业邦(2016年6期)2016-06-20