货币政策效应的行业非对称性

——基于货币政策周期和我国八大产业的再检验

2014-09-28 09:12宋继红刘松涛

金融理论与实践 2014年10期

宋继红,刘松涛

(1.重庆市大渡口融兴村镇银行,重庆400030;2.中国人民银行重庆营业管理部,重庆401147)

货币政策效应的行业非对称性

——基于货币政策周期和我国八大产业的再检验

宋继红1,刘松涛2

(1.重庆市大渡口融兴村镇银行,重庆400030;2.中国人民银行重庆营业管理部,重庆401147)

对于货币供应量冲击的累计响应,制造业为正且最大,然后依次是农林牧渔业、建筑业、批发零售业、房地产业、交通运输业,住宿餐饮业最小,金融业为负。对于实际利率冲击的累计响应,交通运输业为正且最大,然后依次是制造业、建筑业、农林牧渔业、房地产业,金融业最小,批发零售业为负且最大,住宿餐饮业次之;对于有效汇率冲击的累计响应,制造业为负且最大,然后依次是交通运输业、住宿餐饮业、批发零售业、农林牧渔业,建筑业最小,金融业为正且最大,房地产业次之。

货币政策;传导效应;行业;非对称性

一、问题的提出

以1997年东南亚金融危机为分水岭,我国的货币政策操作经历了“稳健(1997—2007.5)→从紧(2007.6—2008.6)→宽松(2008.7—2010)→稳健(2011—)”周期性变化,积累了“防过热、促增长”和“反通胀、反通缩”正反两方面的实践经验,中央银行在货币政策上成功实现转型并渐进走向成熟,金融宏观调控能力不断提高,货币政策已经成为我国宏观经济调控的重要手段,在国民经济中发挥着越来越重要的作用。当前,我国货币政策继续延续“稳健”基调,更加注重调控的针对性、灵活性和前瞻性,更加突出预调微调,更加强调对经济结构调整、转型升级和稳定增长的支持力度。因此,研究我国货币政策效应的行业非对称性,分析不同行业对货币政策冲击的反应力度、方向和节奏,检验不同行业经济增长是否符合货币政策调控的预期目标,对于提高中央银行宏观调控的针对性、灵活性和前瞻性,支持经济结构调整、转型升级和稳定增长,具有重要的理论价值和现实意义。

早期的货币政策理论注重从总量角度研究货币政策对宏观经济的影响,认为货币政策效应是对称的。随着货币政策研究和实践的不断深入,世界各国的经济学家发现货币政策在实施和传导过程中存在多重的非对称性,主要体现在货币政策作用力度的非对称性(Friedman和Schwartz,1963[1];Mankiw和Romer,1991[2];Morgan,1993[3];Kandil,1995[4];Senda, 2001[5];黄先开和邓述慧,2000[6];刘斌,2001[7];冯春平,2002[8];刘金全,2002;陈德伟等,2003;胡海鸥和虞伟荣,2003),货币政策效应的区域非对称性(Taylor,1995;Dornbusch、Favero和Giavazzi,1998;Carlino和Defina,1999;Owyang和Wall,2006;Henry、Rob和Todd,2008;Georgopoulos,2009;Ulrike,2012;焦瑾璞等,2006;于则,2006;张晶,2006;李敬等,2007;陈仁渠和闫红波,2008;郭评生和吴伟军,2009;李宝仁等,2011)和货币政策效应的行业非对称性。对于货币政策效应的行业非对称性的研究起始于Bernanke和Gertler(1989),他们运用VAR模型分析了货币政策对最终支出结构及其相应产业具有不同的影响。此后大量文献更加详细地研究了货币政策效应的这种行业非对称性。Ganlty和Salmon(1997)对美国9个行业的实证研究发现,建筑业对货币政策冲击作出的反应最大,其后依次是制造业、服务业和农业。Hayo和Uhlenbrock(1999)对德国制造业部门28个次级行业的实证研究发现,重工业对利率的冲击反应程度要远远大于服装和食品工业。Dedola和Lippi(2005)对德、意、法、英和美国的21个制造业部门的实证研究发现,不同行业对货币政策的反应程度存在显著差异,汽车制造业对利率冲击反应程度最大,而食品制造业的反应程度最小。Fares和Srour(2001)对加拿大各行业部门的实证研究发现,紧缩性货币政策对生产耐用品的行业的影响要远远大于生产半耐用品行业,对生产非耐用品的行业没有影响;紧缩性货币政策会使建筑业首先进入经济周期的谷底,虽然制造业受到的影响时间是渐进的,但它受的影响是建筑行业的两倍,服务业的反应也是显著的,但滞后于制造业。Raddatz和Rigobon(2003)对美国不同的行业的实证研究发现,意在稳定产出和价格的货币政策对不同行业存在非对称性的影响,利率敏感度较高的行业部门经历更大的周期性波动。Peersman和Smets(2005)研究发现,货币政策效应在不同产业中存在异质性,货币政策冲击对生产耐用品产业的影响是对生产非耐用商品产业影响的3倍,短期债务比例较高、抵押比率较低、财务杠杆较高和由更多小公司组成的产业会对货币政策变动更加敏感。国内对货币政策效应行业非对称性的研究较少。王剑和刘玄(2005)研究发现,货币政策冲击对中国各行业存在非对称性影响,行业间的投入产出联系形成了货币政策传导的隐形渠道,建筑、电力、机械等行业成为其中主要环节。戴金平和金永军(2006)实证研究发现,第一产业、第二产业和房地产业对利率政策的冲击反应明显,住宿和餐饮业、批发和零售业对利率政策的冲击反应较小。徐涛(2007)实证研究发现,中国的货币政策效应存在行业非对称性,行业的产品特征和财务状况是形成货币政策行业非对称性影响的主要原因。闫红波和王国林(2008)实证研究发现,统一的货币政策对不同产业存在非对称性影响,这种非对称性可以由行业的资本密集度和对外依存度解释。何静和李村璞(2009)实证研究发现,货币供应量和利率对不同产业产出的影响不同,利率对产业产出的影响更大,不同行业中企业金融结构的差异是货币政策传导过程中非对称性形成的主要原因。曹永琴(2011)实证研究发现,货币政策在行业间的传导效应存在显著差异,行业运营资本比重、信贷依赖程度、财务杠杆水平和劳动密集度越高以及行业内企业平均规模越小,受货币政策冲击的影响越大。

在现实的宏观经济中,大多数时间序列是非平稳的,经典回归模型是建立在平稳数据变量的基础之上的,对于非平稳变量,不能使用经典回归模型,否则会出现虚假回归等诸多问题,通常采用差分方法消除序列中含有的非平稳趋势,使得序列平稳化后建立模型,但是变换后的序列限制了所讨论经济问题的范围,并且有时变换后的序列由于不具有直接的经济意义,使得化为平稳序列后所建立的时间序列模型不便于解释。本文的创新之处在于,在检验和估计各行业与货币政策之间协整关系的基础上,进一步引入误差修正模型,从而克服了单纯差分VAR模型的不足,不仅消除了变量可能存在的趋势因素和多重共线性问题,而且误差修正项的引入同时保证了变量水平值的信息没有被忽视,可以更好地解释各变量短期非均衡误差在长期稳定均衡关系约束下的动态过程,在此基础上进一步进行脉冲响应分析并探讨货币政策效应行业非对称性及其产生的主要原因,因而减少了模型设定造成的偏差,更加客观和有效。

二、研究设计

(一)变量选择与数据来源

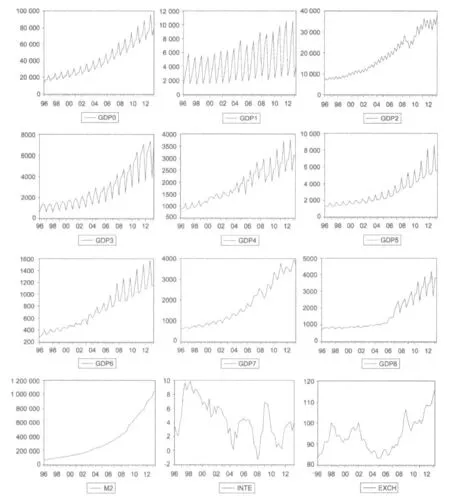

(1)货币政策变量的选择。在理论和实务中,货币政策中介目标经常被作为观测货币政策环境变化的重要信号。货币政策中介目标可分为数量型指标和价格型指标两大类。数量型指标包括货币供应量、基础货币、信贷规模等,价格型指标包括利率、汇率等。考虑到我国从1996年开始就将货币供应量作为货币政策中介目标,代表了过去的货币政策操作实践,且近年来我国利率和汇率形成机制改革不断深入,利率和汇率的市场化程度不断提高,代表着未来的货币政策转型方向,因此本文选择货币供应量(M2)、实际利率(INTE)、有效汇率(EXCH)作为货币政策的代理变量(如图1所示),其中实际利率由一年期贷款基准利率剔除通货膨胀率后取得。为消减可能存在的异方差,对货币供应量(M2)取对数,记为LNM2。

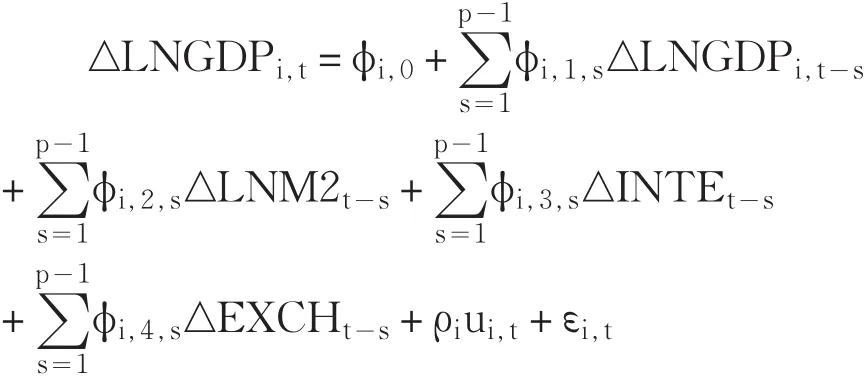

(2)行业产出变量的选择。鉴于增加值是以货币形式度量的经济单位生产经营活动的最终成果,本文选择行业增加值作为行业产出的代理变量,并用季度GDP平减指数转换为以1996年第1季度为基期的可比价。为比较货币政策效应的行业非对称性,本文选择了国民经济总量和农林牧渔业、制造业、建筑业、交通运输业、批发零售业、住宿餐饮业、房地产业、金融业等8个行业,其增加值分别记为GDP0-GDP8。由于国内生产总值和行业增加值均存在明显的季节性特征,采用X-12方法对季度数据进行季节调整,以褪去季节趋势;然后取对数,以消减可能存在的异方差。经过处理后,分别记为LNGDP0-LNGDP8。

(3)数据来源说明。1978年后的相当长一段时间里,中国货币政策操作一直处于经验探索阶段,直至1995年3月以法律形式确立了中国人民银行作为中央银行的地位,一系列货币政策才逐步出台。在数据频率上,相对高频的季度数据有助于扩大样本容量,进而提高模型估计的自由度和冲击刻画的精确度。鉴此,本文研究的样本区间为1996年1季度至2013年2季度。其中,货币供应量(M2)、实际利率(INTE)来源于中国人民银行网站,有效汇率(EXCH)、国内生产总值(GDP0)和8个行业增加值(GDP1-GDP8)来源于WIND资讯数据库。

图1 各变量时间序列图

(二)模型选择与检验方法

第一步,对各变量序列进行单位根检验。单位根检验是针对宏观经济数据序列、货币金融数据序列中是否具有平稳性而提出的一种检验方法。单位根检验方法有很多种,包括DF检验(Dickey和Fuller,1976)、ADF检验(Dickey和Fuller,1979)、PP检验(Phillips和Perron,1988)、KPSS检验(Kwiatkowski-Phillips-Schmidt-Shin,1992)、ERS检验(Elliot-Rothenberg-Stock,1996)、NP检验(Ng和Perron,2001)等,其中最为常见的是ADF检验,本文也采用这种检验方法。

第二步,运用协整模型对各产业增加值与货币政策变量进行长期稳定均衡关系估计和检验。Engle和Granger(1987)提出了协整理论,即非平稳序列的线性组合有可能是平稳序列,这种平稳的线性组合被称为协整方程,且可解释为变量之间的长期稳定均衡关系。对于这种协整关系,常用的检验方法有EG检验(Engle和Granger,1987)、JJ检验(Johansen和Juselius,1990)等,前者适用于两变量协整检验,后者适用于多变量协整检验。为检验各产业增加值与货币政策变量之间的长期稳定均衡关系,本文依次建立9个协整模型:

其中,i=0~9,(1,-ai,1,-ai,2,-ai,3)为协整向量,记为B。

第三步,运用误差修正模型对各产业增加值与货币政策变量进行短期动态调整关系估计和检验。本文依次建立9个误差修正模型:

其中,Yi,t=(LNGDPi,LNM2,INTE,EXCH),i=0~9。为检验各产业增加值与货币政策变量之间的短期动态调整关系,提取各产业增加值的误差修正方程:

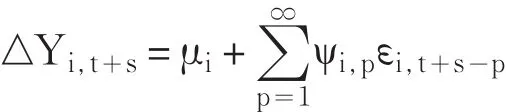

第四步,脉冲响应方程的估计与分析。脉冲响应函数是用于衡量随机扰动项的一个标准差冲击对内生变量当前和未来取值的影响。本文依次建立9个脉冲响应模型:

本文的估计和检验过程通过计量软件EVIEWS7.0实现。

三、实证分析

(一)单位根检验

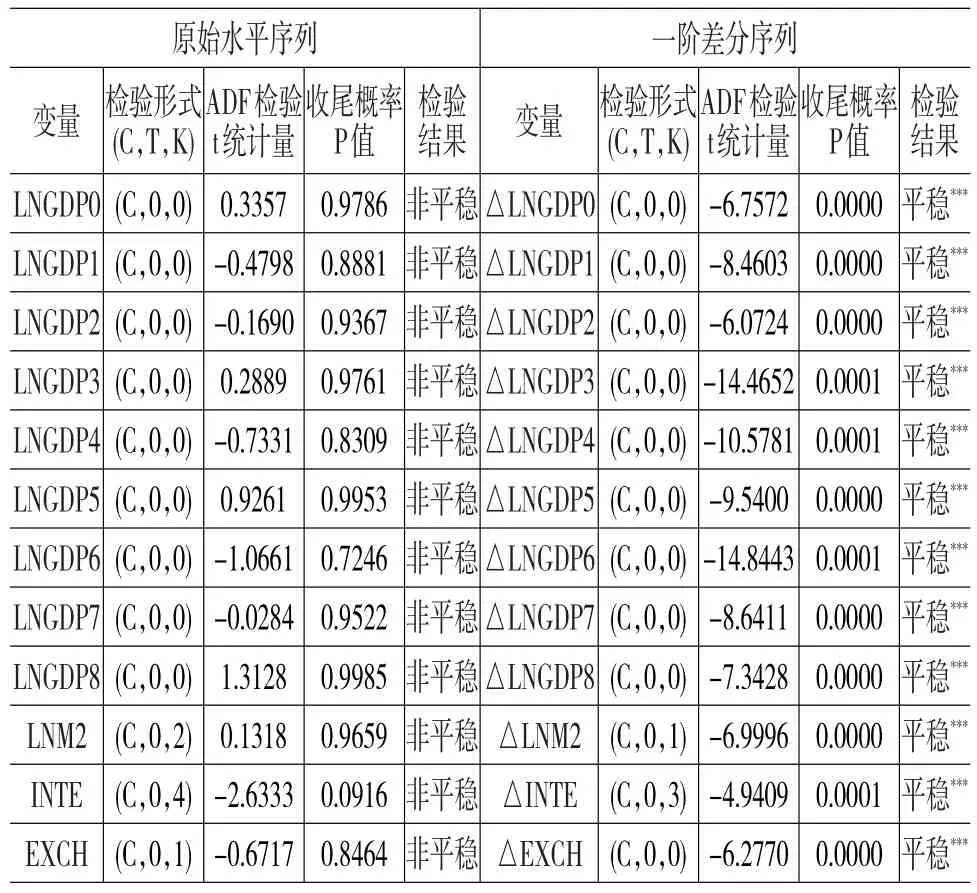

首先,对各变量数据序列进行ADF单位根检验,检验类型包括含常数项、常数项和趋势项、无常数项和趋势项,滞后项按照AIC准则自动选择,检验结果如表1所示。

表1 单位根检验结果

由表1的检验结果可知,在1%、5%、10%的显著性水平下,各变量原始水平序列均不能拒绝存在单位根的原假设;在1%的显著性水平下,各变量一阶差分序列均可以拒绝存在单位根的原假设。因此,各变量数据序列均服从一阶单整过程,都是一阶差分平稳的。

(二)协整关系检验

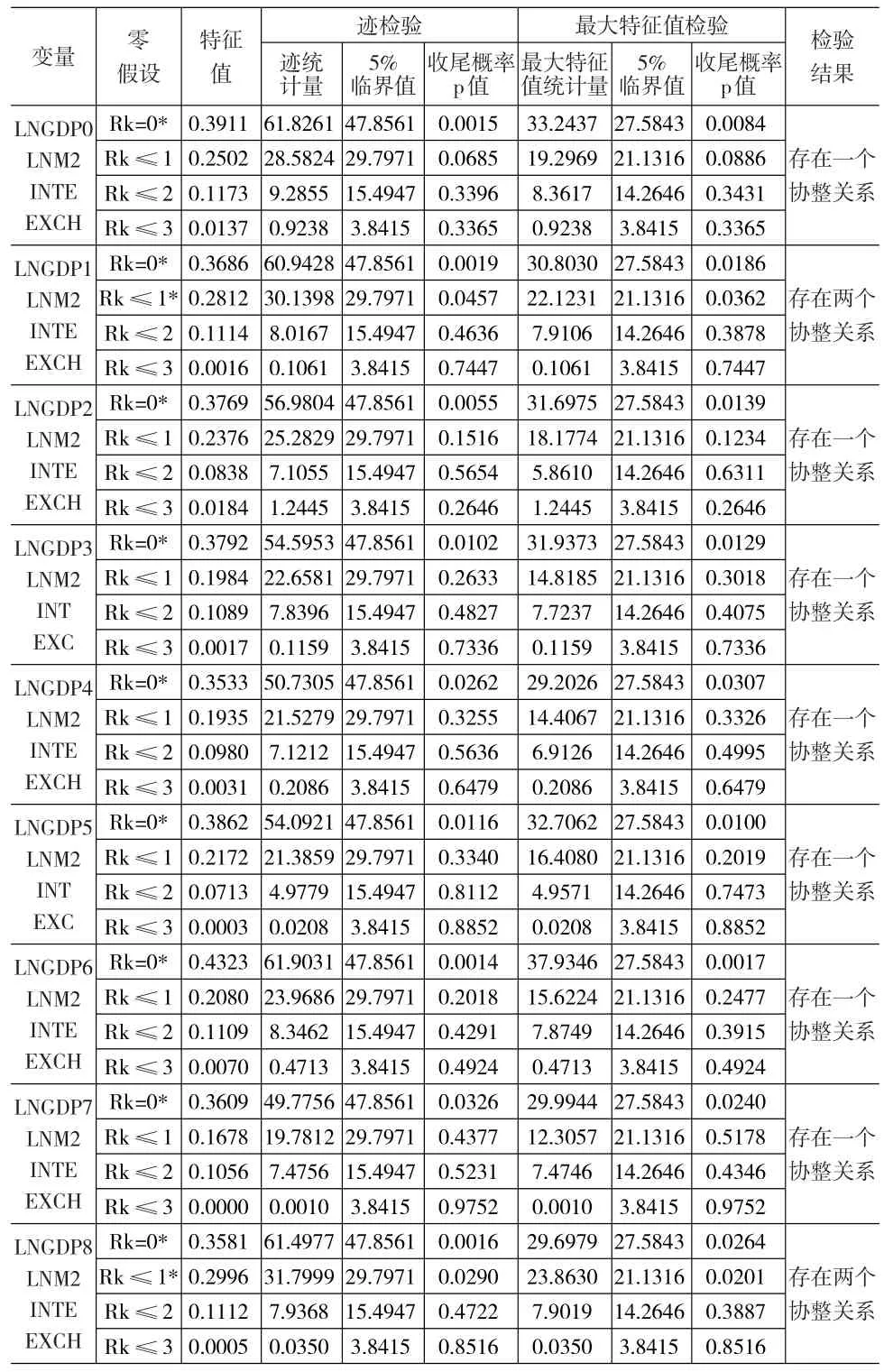

下面来检验国内生产总值(LNGDP0)、各产业增加值(LNGDP1-LNGDP8)与货币政策变量(LNM2、INTE、EXCH)之间是否存在协整关系。检验方法为JJ检验,检验形式包含常数项,无常数项,滞后阶数按照AIC准则自动选择为2阶,检验结果如表2所示。

由表1的检验结果可知,不论是迹统计量还是最大特征值统计量,都表明在5%的显著性水平下,国内经济总量(LNGDP0)和制造业(LNGDP2)、建筑业(LNGDP3)、交通运输业(LNGDP4)、批发零售业(LNGDP5)、住宿餐饮业(LNGDP6)、房地产业(LNGDP7)与货币政策变量(LNM2、INTE、EXCH)之间存在一个协整关系,农林牧渔业(LNGDP1)、金融业(LNGDP8)与货币政策变量(LNM2、INTE、EXCH)之间存在两个协整关系。

表2 协整关系检验结果

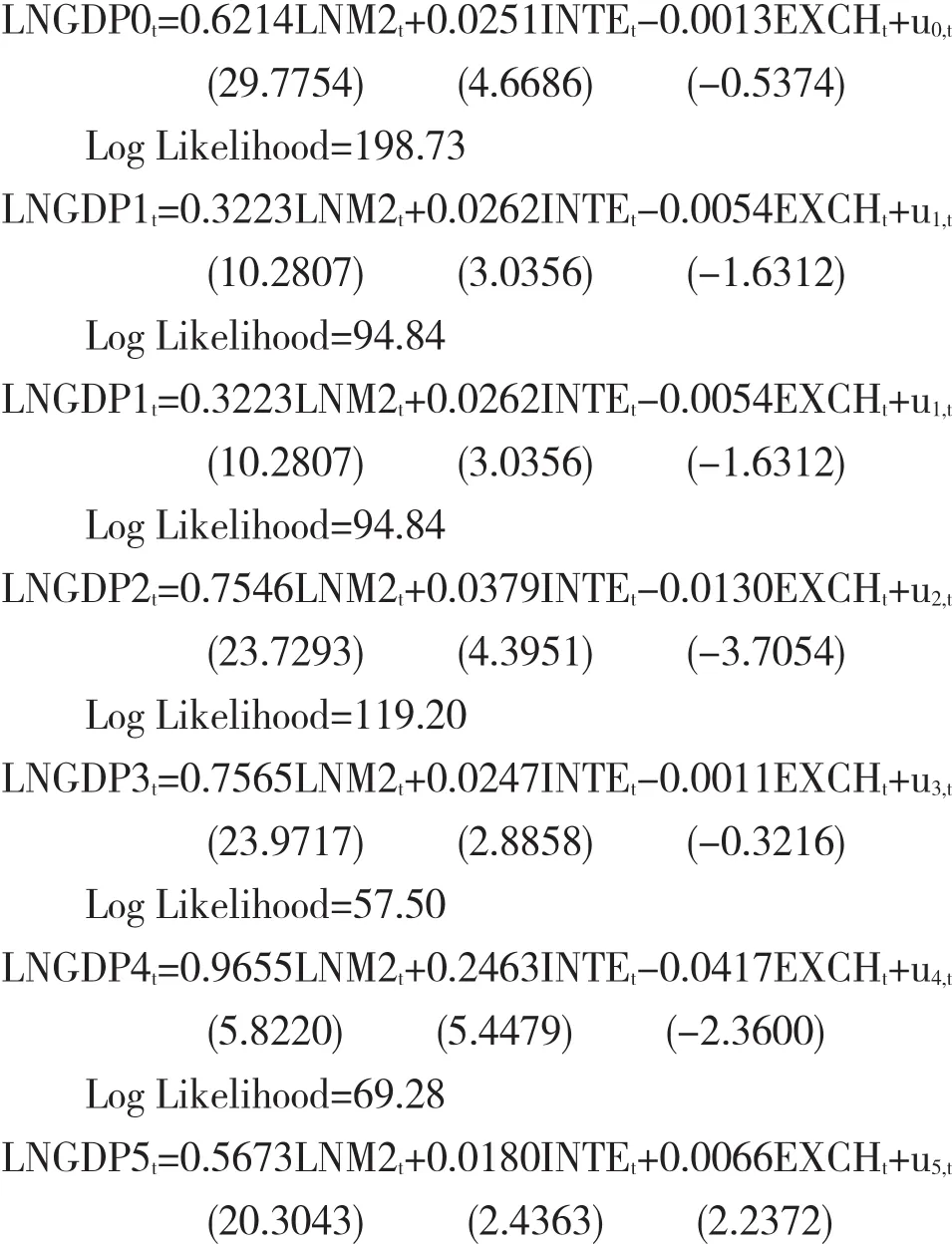

下面估计国内生产总值、各产业增加值与货币政策变量之间的协整方程,估计结果如下:

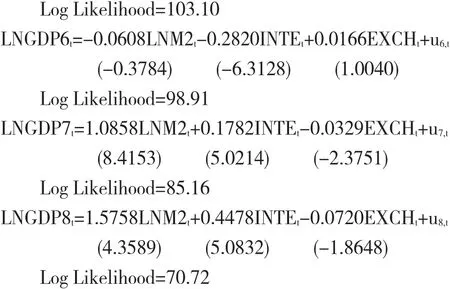

由以上协整方程可知,各行业增加值与货币政策变量之间具有以下长期稳定均衡关系:(1)从货币供应量来看,除住宿餐饮业外,国内生产总值和其他7个行业在5%显著性水平上与货币供应量之间均存在显著的长期稳定均衡关系,金融业反应最强,然后高于国内生产总值反应程度的依次是房地产业、交通运输业、建筑业和制造业,低于国内生产总值平均反应程度的依次是批发零售业、农林牧渔业。(2)从实际利率来看,国内生产总值和8个行业在5%显著性水平上与实际利率之间存在显著的长期稳定均衡关系,金融业正向反应最强,然后高于国内生产总值反应程度的依次是交通运输业、房地产业、制造业和农林牧渔业,低于国内生产总值平均反应程度的依次是建筑业、批发零售业,住宿餐饮业为负向反应。(3)从有效汇率来看,国内生产总值和农林牧渔业、建筑业、住宿餐饮业与有效汇率之间不存在显著的长期稳定均衡关系,制造业、交通运输业、批发零售业、房地产业在5%显著性水平上和金融业在10%显著性水平上与有效汇率之间存在显著的长期稳定均衡关系,其中金融业负向反应最强,然后依次是交通运输业、房地产业和制造业,批发零售业为正向反应。

(三)误差修正分析

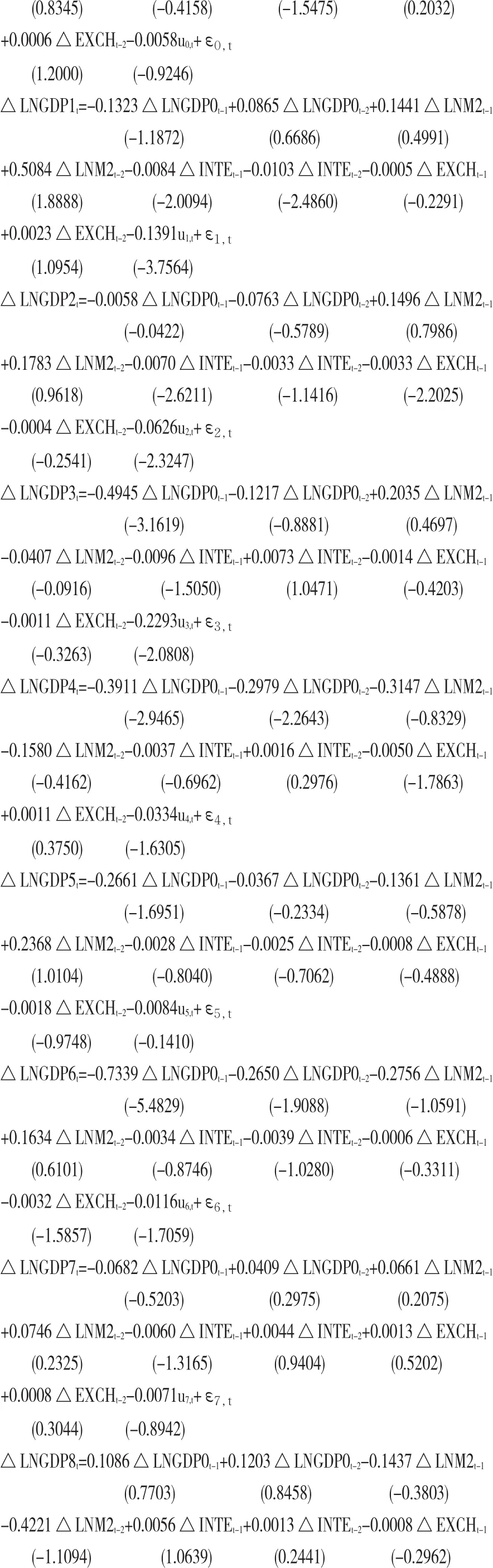

下面进一步估计国内生产总值、各产业增加值与货币政策变量之间的误差修正方程,考虑到样本容量T相对较小,AIC和SIC信息准则的可靠性较低,且选择的滞后阶数K通常不宜超过T^(1/4),同时为了避免模型设定差异引起的比较结论偏误,对所有的误差修正方程取相同的滞后阶数。就本文而言,K=70^(1/4)≈2.89,根据经济事实或者既往研究,我们把所有的误差修正方程的滞后阶数确定为2。估计结果如下所示:

从短期来看,由于以上各误差修正方程的误差修正项系数-1<ρi<0,这表明当国内生产总值、各产业增加值对长期稳定均衡关系的偏离为正时,误差修正项为负,从而使得国内生产总值、各产业增加值减少;当对长期稳定均衡关系的偏离为负时,误差修正项为正,从而使得国内生产总值、各产业增加值增加。这种误差修正机制体现了国内生产总值、各产业增加值与货币政策变量之间的短期非均衡误差受到长期稳定均衡关系的控制,从而确保了短期非均衡误差从长期来看具有平稳性。分行业看,农林牧渔业、制造业和建筑业误差修正系数的t统计量大于5%显著性水平的临界值,说明存在显著的误差修正机制,且从修正速度来看,建筑业最快,农林牧渔业次之,制造业最慢;其他行业的误差修正机制显著性较低。考虑到误差修正模型主要用于考察变量之间的短期动态关系,对系数的显著性要求不高,我们没有剔除不显著的货币政策变量回归系数和重新估计各误差修正方程。

(四)脉冲响应分析

下面进一步估计和比较国内生产总值、各产业增加值对货币政策变量冲击的脉冲响应,结果如下:

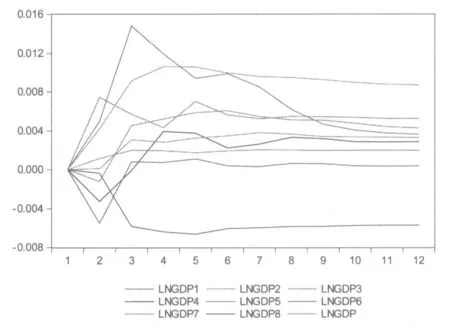

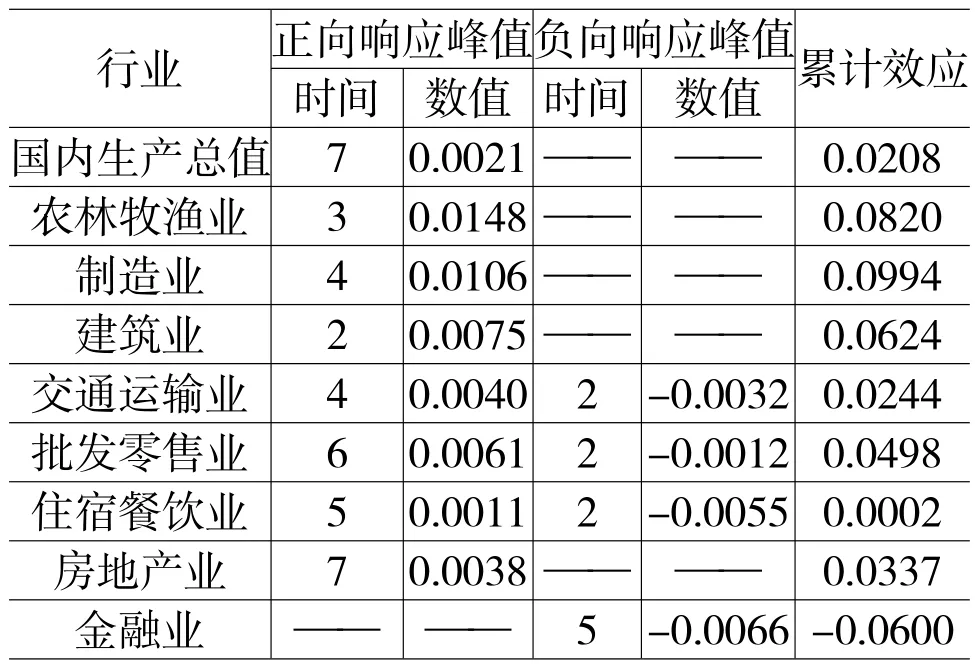

(1)LNGDP0-LNGDP8对LNM2的脉冲响应分析。如图2和表3所示,对于LNM2的一个标准差新息,建筑业、农林牧渔业、制造业、房地产业直接做出正向响应,并依次于第2期、第3期、第4期、第7期达到正向响应峰值;交通运输业、住宿餐饮业、批发零售业初期做出负向反应,且均于第2期达到负向响应峰值,随后逐渐减弱并转为正向响应,依次于第4期、第5期、第6期达到正向响应峰值;金融业则直接做出负向响应,于第5期达到负向响应峰值。从响应的正向峰值来看,农林牧渔业最大,然后依次是制造业、建筑业、批发零售业、交通运输业、房地产业,住宿餐饮业最小。从响应的负向峰值来看,金融业最大,然后依次是住宿餐饮业、交通运输业,批发零售业最小。从响应的累计效应来看,制造业为正且最大,然后依次是农林牧渔业、建筑业、批发零售业、房地产业、交通运输业,住宿餐饮业最小,金融业为负。这种非对称性与行业的资本密集度、投资活跃度、财务杠杆率、利润模式、产业政策等因素密切相关,如农林牧渔业通常由大量小规模经营主体构成,小企业从金融机构获得资金的能力较弱,对货币供应量冲击的反应更加强烈。制造业和建筑业通常具有较高的资本密集度和流动资金及固定资产投资需求,货币供应量冲击直接关系到行业投资的资金筹集难易程度,加之生产经营对资本的依赖性较高,从而使得行业对货币供应量冲击的反应相对敏感。房地产业长期受到宏观政策的调控和抑制,货币供应量宽松或紧张难以充分得到传导和体现,从而对货币供应量冲击的反应不是十分显著。住宿餐饮业可能是由于经营收入的现金比率较高,流动资金和固定资产投资需求较低,从而对货币供应量冲击的反应相对温和。金融业则可能是由于货币供应量冲击产生的贷款规模增长效应小于利率下降效应,从而对行业增加值最终产生负向影响。

图2 LNGDP0-LNGDP8对LNM2的脉冲响应过程

表3 LNGDP0-LNGDP8对LNM2的脉冲响应特征

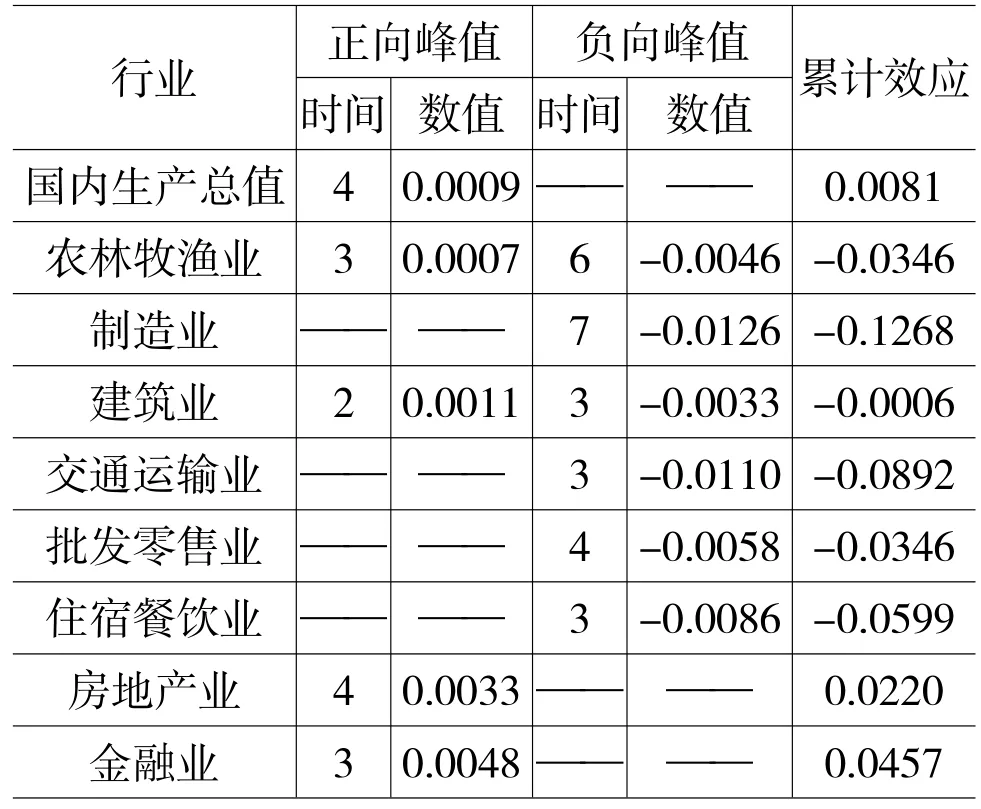

(2)LNGDP0-LNGDP8对INTE的脉冲响应分析。如图3和表4所示,对于INTE的一个标准差新息,房地产业、建筑业、交通运输业、制造业、农林牧渔业初期做出负向反应,并分别于第2期、第2期、第2期、第3期、第3期达到负向响应峰值,随后逐渐减弱并转为正向响应,分别于第5期、第11期、第10期、第9期、第10期达到正向响应峰值;批发零售业、住宿餐饮业直接做出负向响应,分别于第3期、第4期达到负向响应峰值;金融业则直接做出正向响应,于第12期达到正向响应峰值。从响应的正向峰值来看,房地产业最大,然后依次是金融业、制造业、交通运输业、农林牧渔业,建筑业最小。从响应的负向峰值来看,农林牧渔业最大,然后依次是建筑业、批发零售业、住宿餐饮业、制造业、交通运输业,房地产业最小。从响应的累计效应来看,交通运输业为正且最大,然后依次是制造业、建筑业、农林牧渔业、房地产业,金融业最小,批发零售业为负且最大,住宿餐饮业次之。这种非对称性与行业的资本密集度、投资活跃度、财务杠杆率、利润模式、产业政策等因素密切相关,如农林牧渔业由大量小规模经营主体构成,小企业在向金融机构融资时议价能力较弱,正向利率冲击可能带来导致利息支出更快增长,从而对正向利率冲击的反应更加强烈。建筑业和批发零售业的财务杠杆率通常较高,对信贷融资的依赖性较强,正向利率冲击对行业产出的负向影响也相应较大。制造业往往以大型企业居多,利率议价能力较强,可以在一定程度上消化正向利率冲击对行业产出的负向影响。交通运输业对正向利率冲击的负向响应峰值较小,则可能与该行业财务杠杆率相对较低有关。房地产业对正向利率冲击的负向响应峰值最小,但正向响应峰值最大,与常识理解相悖,其原因可能是正向利率冲击导致金融资产价格缩水,在一定程度上导致房地产投资保值需求增长,从而对行业产出产生正向影响,但这种传导效应有待检验。金融业对正向利率冲击直接做出正向响应且峰值较大,其原因可能与金融业以净利差收入为主的利润结构有关,正向利率冲击产生了净利息收入增长效应。值得思考的是,农林牧渔业、制造业、建筑业、交通运输业和房地产业在长期对正向利率冲击的累计响应为正,这与传统利率传导机制的预期效应相悖,一个可能的解释是我国企业投资对利率的敏感性较低,提高利率对投资的抑制作用有限,加之利率政策调控在大多数时候是出于抑制通货膨胀预期,其最终效果可能是抑制了原材料价格的过快上涨,创造了平稳的宏观经济环境,从而对行业产出增长起到了促进作用。

图3 LNGDP0-LNGDP8对INTE的脉冲响应过程

表4 LNGDP0-LNGDP8对INTE的脉冲响应特征

图4 LNGDP0-LNGDP8对EXCH的脉冲响应过程

(3)LNGDP0-LNGDP8对EXCH的脉冲响应分析。如图4和表5所示,对于EXCH的一个标准差新息,农林牧渔业和建筑业初期做出正向反应,并分别于第3期和第2期达到正向响应峰值,随后逐渐减弱并转为负向响应,分别于第6期和第3期达到负向响应峰值;制造业、交通运输业、批发零售业、住宿餐饮业直接做出负向响应,分别于第7期、第3期、第4期、第3期达到负向响应峰值;房地产业和金融业则直接做出正向响应,分别于第4期、第3期达到正向响应峰值。从响应的正向峰值来看,金融业最大,然后依次是房地产业、建筑业,农林牧渔业最小。从响应的负向峰值来看,制造业最大,然后依次是交通运输业、住宿餐饮业、批发零售业、农林牧渔业,建筑业最小。从响应的累计效应来看,制造业为负且最大,然后依次是交通运输业、住宿餐饮业、批发零售业、农林牧渔业,建筑业最小,金融业为正且最大,房地产业次之。这种非对称性与行业的对外依存度、金融资产规模、投资资金来源等因素密切相关。例如,制造业增加值对出口的依赖程度最大,其他行业增加值也在不同程度上对国际业务有所依赖。金融业直接做出正向响应且峰值较大,可能与正向汇率冲击引起的外资流入进而推动金融资产价格上涨有关。房地产业也直接做出正向响应且峰值较大,可能与正向汇率冲击引起的外资流入进而推动房地产价格上涨和投资增加有关。

表5 LNGDP0-LNGDP8对EXCH的脉冲响应特征

四、结论与建议

本文选择了国民经济总量和农林牧渔业、制造业、建筑业、交通运输业、批发零售业、住宿餐饮业、房地产业、金融业等8个行业,运用协整模型和误差修正模型比较和分析了各行业与货币政策变量之间的长期稳定均衡关系和短期动态调整关系,并运用脉冲响应模型,分析和探讨了各产业对货币政策变量冲击反应的非对称性。结果发现,对于货币供应量冲击的累计响应,制造业为正且最大,然后依次是农林牧渔业、建筑业、批发零售业、房地产业、交通运输业,住宿餐饮业最小,金融业为负。对于实际利率冲击的累计响应,交通运输业为正且最大,然后依次是制造业、建筑业、农林牧渔业、房地产业,金融业最小,批发零售业为负且最大,住宿餐饮业次之;对于有效汇率冲击的累计响应,制造业为负且最大,然后依次是交通运输业、住宿餐饮业、批发零售业、农林牧渔业,建筑业最小,金融业为正且最大,房地产业次之。总体来看,这种非对称性与行业的企业规模、资本密集度、投资活跃度、融资依赖度、对外依存度、经营利润结构、产业政策导向等密切相关。

分析和掌握货币政策效应的行业非对称性,对于提高我国货币政策有效性、引导各行业按照宏观调控预期的轨道持续健康发展具有重要的参考意义。第一,在制定货币政策时,要充分考虑货币政策在不同渠道与不同行业之间的非对称效应,加强相关信息的监测和分析,为评估和预测货币政策传导的行业效应、强化和提高货币政策操作的前瞻性提供必要的参考。第二,在执行货币政策时,应充分考虑经济发展方式转变和经济结构转型升级的宏观经济战略和方向,根据不同行业对不同货币政策中介目标反应的非对称性,探索和加强优惠利率、差别准备金率、窗口指导、道义劝告等具有结构调整功能的补充性货币政策工具,进一步提高货币政策的针对性。第三,在执行货币政策时,应探索和加强与信贷政策、财政政策和产业政策等的协调与合作,充分发挥其他宏观经济政策的杠杆和指导作用,凝聚政策合力,有针对性地改善支持性行业的融资环境,弥补货币政策在结构调整方面的劣势,确保各行业发展始终保持在宏观调控预期的轨道上。第四,加快利率和汇率形成机制改革进程,畅通货币政策的利率和汇率传导渠道,为实现既定的货币政策调控总量目标并兼顾货币政策传导的行业效应,提供更加丰富的工具选择。

[1]Friedman M and Schwartz A.Money and Business Cycles[J].Review of Economics and Statistics, 1963,(5),32-64.

[2]Mankiw G and Romer D.New Keynesian Economics,MIT Press,Cambridge,199l.

[3]Morgan D P.Asymmetric Effect of Monetary Policy[J].Federal Reserve Bank of Kansas City Economic Review,1993,(1),21-33.

[4]Kandil M.Asymmetric Nominal Flexibility and EconoIllic Fluctuations[J].Southern Economic Journal, 1995,(3),674-695.

[5]Senda T.Asymmetric Effects of Money Supply shocks and Trend Inflation,Journal of Money[J].Credit and Banking,2001,(l),65-89.

[6]黄先开,邓述慧.货币政策中性与非对称性的实证研究[J].管理科学学报,2000,(2):34-41.

[7]刘斌.货币政策冲击的识别及我国货币政策有效性的实证研究[J].金融研究,2001,(7):36-43.

[8]冯春平.正负货币冲击影响的不对称性研究[J].经济科学,2002,(3):42-49.

(责任编辑:贾伟)

1003-4625(2014)10-0009-08中图分类号:F832.0文献标志码:A

2014-08-09

宋继红(1979-),女,河南浚县人,重庆大学经济与工商管理学院工商管理硕士,研究方向:商业银行战略管理;刘松涛(1979-),男,河南鹤壁人,重庆大学经济与工商管理学院博士研究生,经济师,研究方向:数量经济学和货币金融学。

猜你喜欢

数学物理学报(2022年4期)2022-08-22

中学生数理化·中考版(2021年10期)2021-11-22

食品安全导刊(2021年21期)2021-08-30

昆明医科大学学报(2021年8期)2021-08-13

中国公路(2017年18期)2018-01-23

中国公路(2017年18期)2017-01-19

中国商论(2016年34期)2017-01-15

读写算·小学中年级版(2016年5期)2016-05-14

山西农经(2016年5期)2016-02-28

商业会计(2015年15期)2015-09-21