我国信息技术行业上市公司财务绩效评价研究

2014-09-29 06:32山东泰山职业技术学院山东泰安271000

商业会计 2014年20期

(山东泰山职业技术学院 山东泰安271000)

科学技术是第一生产力。改革开放以来,我国信息技术行业规模不断扩大,产业结构不断优化升级,信息技术水平也有了大幅提高。尤其是根据国家颁布的“十二五”规划纲要,信息技术行业将作为战略性新兴产业之一在国民经济转型期间受到政策的重点支持。因此,对信息技术行业上市公司的绩效评价也就显得极其重要。本文利用SPSS 16.0软件采用因子分析法对我国沪市31家信息技术行业上市公司的财务绩效进行了实证分析,并进行了综合排序,根据分析结果提出了相关建议。

一、文献回顾

在国外,严格意义上的绩效评价始于20世纪30年代以后美国的Kesner等人对经理人的报酬和绩效评价的关系之间进行的研究。Charnes(1978)提出了以相对效率概念为基础,评价具有相同类型的多投入、多产出的决策单元是否有效的一种效率评价方法——数据包络分析法;主成分分析首先是由K·皮尔森对非随机变量引入的,之后H·霍特林将此方法推广到随机向量的情形;1904年查尔斯·斯皮尔曼(Charles Spearman)通过对学生考试成绩的研究提出了因子分析的思想。

张宗新、杨飞等(2006)主要以深市A股上市公司为样本,采用深交所对上市公司信息披露质量的评级作为信息披露质量代理变量,以Jensen指数、净资产收益率、总资产收益率及总资产周转率作为公司绩效代理指标,检验了2002-2005年深市上市公司信息披露质量与公司股票的收益率、盈利能力以及营运能力的关系。何静(2010)主要运用多元统计法,从上市公司的盈利能力、偿债能力、营运能力和发展能力四方面选取财务绩效评价指标,并运用主成分分析法构建了绩效评价模型。在此基础上,运用实证分析法,验证了汽车行业上市公司财务绩效水平,结果与事实基本相符。

二、信息技术行业上市公司财务绩效描述性分析

(一)数据来源及样本选择。根据我国证监会颁布的《上市公司行业分类指引》中的划分标准以及信息技术行业上市公司的定义,本文主要选取了相关的沪市31家信息技术行业上市公司。数据资料来源于巨潮资讯网和上海证券交易所网站披露的上市公司年报。

(二)数据的描述性统计分析。为了全面描述所选的31家信息技术行业上市公司的财务状况,本文从财务结构、营运能力、盈利能力、偿债能力和成长能力方面选取了具有代表性的5个财务指标进行了描述性统计分析。这5个指标分别是资产负债率、资产周转率、净资产收益率、流动比率和净利润增长率。通过SPSS 16.0软件统计分析,得出了31家上市公司这5个指标的最大值、最小值、平均值和方差,较为全面地反映了信息技术行业上市公司的财务状况,统计结果见表1。

表1 描述性统计结果

1.资产负债率是总负债除以总资产的百分比,它可以反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。由表1可知,31家上市公司的资产负债率均值为44.78%、最小值为17.81%、最大值为72.8%,由此可见信息技术行业上市公司资本结构总体上处于较为合理、稳健的水平,不会给企业带来很大的偿债压力。

2.资产周转率是销售收入与资产的比率,该项指标反映了资产的周转速度,周转越快,说明销售能力越强。表1中,31家上市公司的资产周转率平均值为0.8285,最大值为1.86,最小值为0.03,可知,行业内部不同的上市公司资产周转率差距较大,周转率较小的上市公司可以采用薄利多销的方法,加速资产周转,以带来利润绝对额的增加。

3.净资产收益率是净利润与所有者权益的比值,它反映企业所有者权益的投资报酬率,也叫净值报酬率或权益报酬率,具有很强的综合性。31家上市公司中,净资产收益率最大值为294.59%,最小值只有-28.04%,均值为16.67%,方差为55.56,由此可见信息技术行业上市公司的净资产收益率较低,行业内部差距较大。

4.流动比率是流动资产除以流动负债的值,它体现企业偿还短期债务的能力。流动资产越多,短期债务越少,则流动比率越大,企业的短期偿债能力越强。31家上市公司的流动比率最小值为1.12,最大值为5.48,均值为2.07,表明信息技术行业上市公司流动比率较为合理,偿债能力较强。

5.净利润增长率反映了企业净利润的增长幅度,增长率越大说明企业的发展潜力越大,净利润增长率在这31家上市公司中的最大值为1 432.08,最小值仅为-1 635.29,说明信息技术行业内部的发展极为不平衡,盈利稳定性及成长性还有较大的发展空间。

三、基于因子分析法的实证研究

(一)指标的选取。本文主要从偿债能力、营运能力、盈利能力和成长能力四个方面选取了12个指标,分别为:流动比率、速动比率、资产负债率、存货周转率、流动资产周转率、资产周转率、营业利润率、成本费用利润率、销售净利率、每股收益增长率、净资产收益率增长率和净利润增长率。这些指标基本上涵盖了企业正常运行的各个方面的业绩。指标的计算公式见表2。

(二)实证分析结果。将数据输入SPSS 16.0软件,通过因子分析,最后得出四个综合因子,并对31家信息技术行业上市公司进行了综合评价及排名。

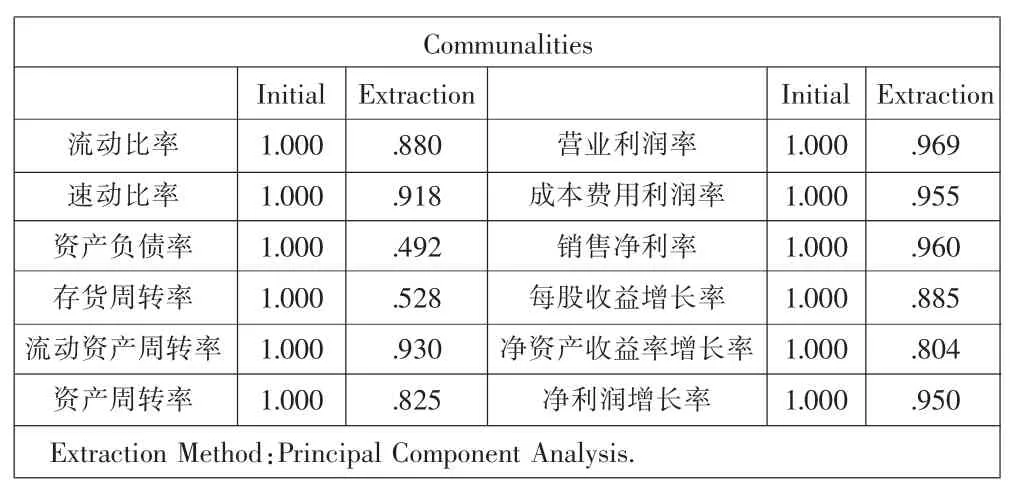

表3为因子分析的初始解,它显示的是所有变量的共同度数据。第二列表示因子分析初始解下的变量共同度。如果对原有12个变量采用主成分分析法提取所有的特征根,那么原有变量的所有方差均可以被解释,并且变量的共同度均为1。然而实际上,因子分析的最终目标就是使因子个数小于原有变量的个数,因此,不能提取全部的特征根;第三列是在指定提取条件下所提取特征根的共同度。这表明:信息技术行业上市公司各个指标的绝大部分信息均可以被因子所解释,变量信息丢失较少,因子分析的效果较为理想。

从表4中可以看到,所提取的四个因子的累计方差贡献率为84.12%,也就是说四个因子共解释了原有变量总方差的84.12%,原有变量的信息总体上丢失较少,因子分析的效果较为理想。

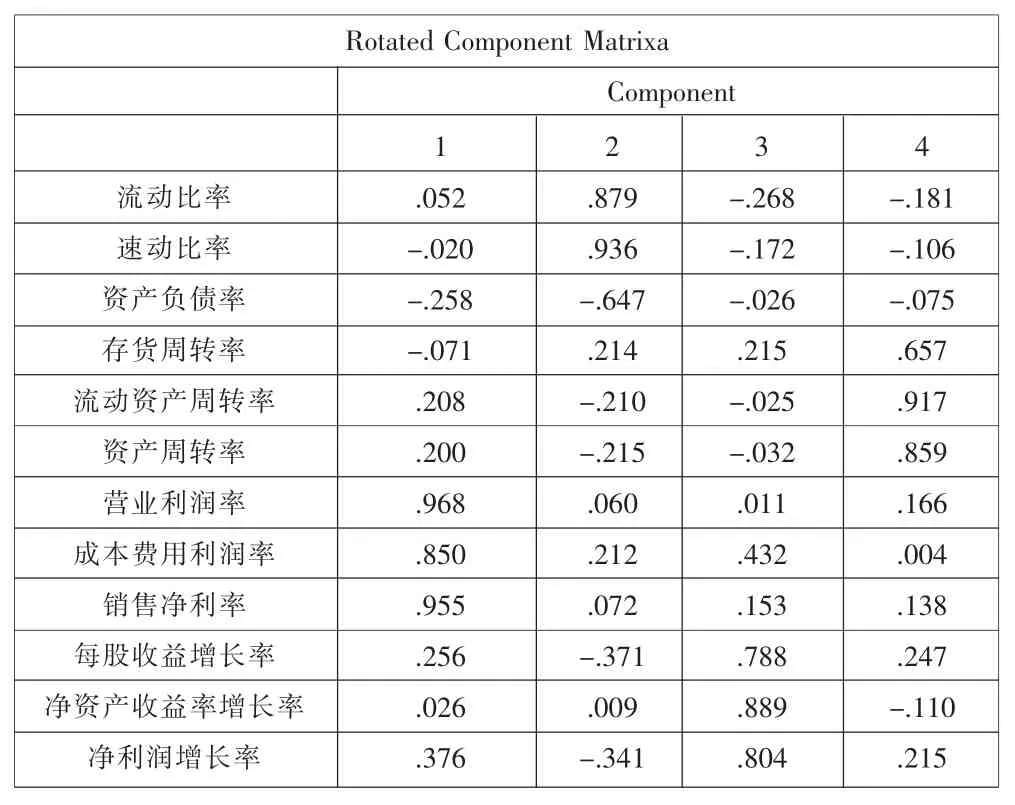

本文采取了方差最大法对因子载荷进行正交旋转以使因子具有命名解释性。旋转后的因子载荷矩阵 (见下页表5)表明,所提取的四个因子可以解释原有的12个变量,第一个因子代表了企业的偿债能力,它可以由流动比率、速动比率和资产负债率来解释;第二个因子代表的是企业的营运能力,它由存货周转率、流动资产周转率和资产周转率来解释;第三个因子表示企业的盈利能力,由营业利润率、成本费用利润率和销售净利率来解释;第四个因子代表的是企业的成长能力,解释它的是每股收益增长率、净资产收益率增长率和净利润增长率。

根据所提取的分别代表企业偿债能力、营运能力、盈利能力和成长能力的四个综合因子以及他们的因子得分,运用公式 F=(24.494×F1+20.926×F2+20.149×F3+18.553×F4)/84.121,计算得出他们的综合得分,并对其进行综合排名,结果见表6。由表6可知,信息技术行业内部综合绩效较高的公司有新太科技、上海大智、航天信息、成都鹏博和宁波波导;综合绩效较低的则有潍坊北大、浙江刚泰、太原理工、安徽四创和烽火通信。在31家上市公司中,综合得分为负值的就有15家,由此可见我国信息技术行业上市公司的综合财务绩效并不高,需要加强财务管理,针对财务运行中的弱势环节,提高重视,并提出相关应对措施,以便尽快摆脱财务绩效为负值的状况。财务绩效较好的企业也可以从偿债能力、营运能力、盈利能力和成长能力四个方面找出企业的短板,并采取有针对性的措施,促进企业的健康快速发展。

表2 相关指标计算公式

表3 因子分析的初始解

表4 因子解释原有变量总方差的情况

四、相关政策建议

为了促进作为国民经济支柱行业之一的信息技术行业健康快速的发展,企业内部就应该不断加强财务管理,提高企业经营绩效。企业可以从偿债能力、营运能力、盈利能力和成长能力四个方面加强自身的财务管理水平。

表5 旋转后的因子载荷矩阵

表6 因子综合得分及排名

(一)偿债能力方面。企业要提高各类资产的质量,根据企业的实际情况购置相应的资产,避免造成资产闲置的状况,并在日常经营过程中加强资产管理,为提高企业偿债能力奠定良好的基础;对于举债,一定要制定科学合理的计划并事前筹划,根据自身财务特点,综合选取资本成本低、风险小而且最适合自己的借债方式;在成功举债之后,一定要制定完备的偿债计划,以保证企业能够在规定的时间内及时还款,保证良好的企业信誉。

(二)营运能力方面。要加强应收账款的管理,在日常经营活动中,对应收账款的回收状况要进行经常性分析、控制,及时发现问题,提前采取对策,防止恶化,并建立专门的信用管理部门,制定合理的收账计划;保持合理的存货水平,过多的存货会浪费资金,而存货过少则不能满足企业正常流转的需要,企业应在特定的生产经营条件下制定一个最佳的存货水平。

(三)盈利能力方面。要时刻关注企业现金流转情况,提高资金的周转能力,不断增加企业的实体现金流量;在融资渠道方面,要加强对融资渠道的拓展和管理,不断优化融资结构,提高企业融资能力;在成本控制方面,要节省开支,减少日常不必要的费用,拓展营销渠道,实现真正的开源节流。

(四)成长能力方面。企业长期资产的增加是提高企业成长能力的必要因素,因此,信息技术行业上市公司要不断增加自身的长期资产,为企业可持续发展创造良好的条件;为了实现真正的可持续发展,管理层要制定合理可行的公司战略,并对资源进行合理配置;关注企业的相关利益团体、组织及个人,包括企业投资方、供应链的上下游以及消费者等等,因为这些组织或团体往往直接影响着企业的发展能力和速度。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

现代营销·信息版(2018年11期)2018-12-24

商场现代化(2018年18期)2018-12-21

中国市场(2018年15期)2018-06-14

中小企业管理与科技·中旬刊(2017年6期)2017-07-08

中国管理信息化(2017年2期)2017-02-17

财税月刊(2016年4期)2016-07-04

新高考·高二数学(2014年7期)2014-09-18

福建中学数学(2011年9期)2011-11-03

小学教学参考(数学)(2006年7期)2006-12-31