2013年国际钼市场走势及近期估计

2014-12-17 08:17吴海瀛

中国钼业 2014年3期

吴海瀛

(天津五金矿产进出口公司,天津 300161)

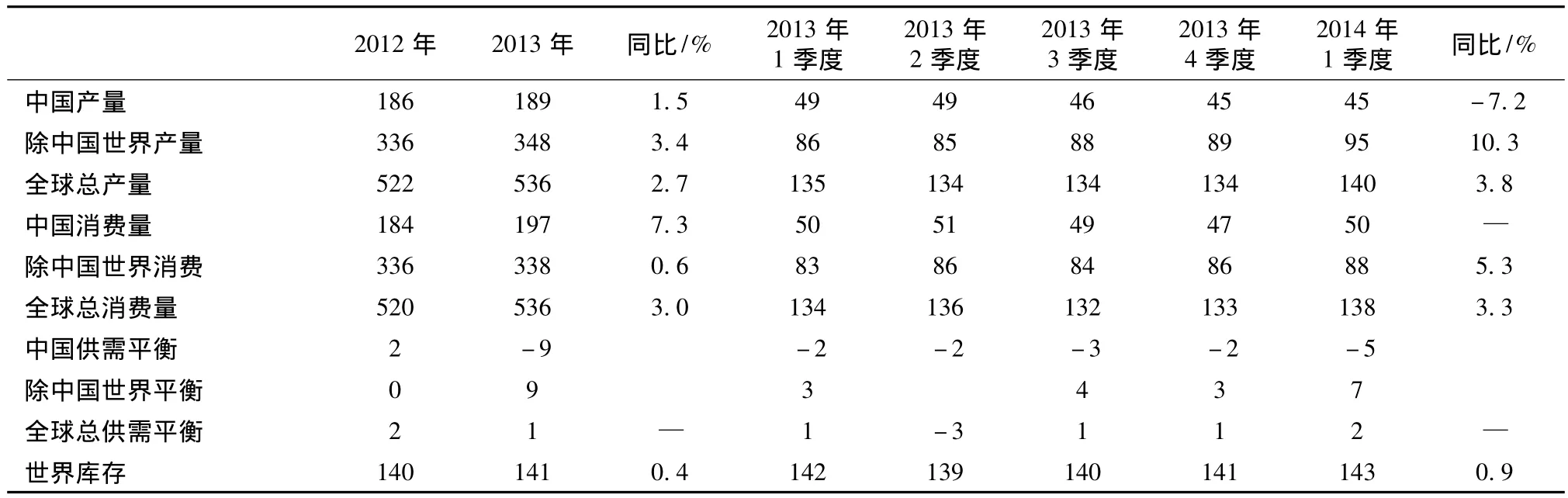

1 2013年国际钼市场大致趋于平衡

根据英国商品研究所(CRU)初步调查统计 ,2013年全球钼市场总供求关系呈现大致平衡状态,生产与需求大约均为5.36亿磅。其中第1季度表现为过剩100万镑;第2季度亏空300万镑;第3季度过剩100万镑,第4季度仍过剩100万镑。与此同时,全球钼库存大致也趋于平稳,从年初的1.42亿磅略减至年底的1.41亿磅。鉴于中国为世界最大钼生产国及消费国,尽管中国2013年钼供需短缺900万磅,但是却被世界其他国家和地区的过剩900万磅所抵消。由于受经济增势减缓以及钢铁市场低迷的影响,2013年国际钼市场价格震荡下行。但是展望随着全球生产的增势要强于需求的增势,相应估计近期市场供需将转趋稍许过剩,而且预计鉴于钢铁市场的逐渐回升,也将支持着未来钼价格有望保持坚稳态势,尽管估计将是阶段性的。

表1 国际钼市场平衡状况走势及估计 百万磅钼

2 2013年世界钼生产及消费适度增长

2.1 世界钼生产走势

统计资料显示,2013年全球钼精矿产量达5.44亿磅,比2012年增长2.7%。其中第1季度为1.37亿磅,第2季度为1.36亿磅,第3季度为1.36亿磅,第4季度为1.35亿磅。按国别地区分,其中亚洲2013年产量达2.08亿磅,增长1.5%。主要包括中国 1.91亿磅增长 1.5%,伊朗 730万磅下降2.5%,哈萨克斯坦仍维持在140万磅的水平上,吉尔吉斯斯坦为100万磅暴增103.6%,蒙古400万磅下降7.2%,朝鲜仍为50万磅,韩国110万磅增长8.8%以及乌兹别克斯坦120万磅增长9.1%等。

此外,2013年北美钼精矿产量达1.84亿磅,比2012年增长3.4%。主要包括加拿大为1 920万磅下降2.3%,美国为1.38亿磅增长3.3%以及墨西哥2 620万磅增长8.5%。中南美产量为1.25亿磅增长9.3%,主要是智利8 500万磅增长9%和秘鲁3 980万磅增长9.9%。而欧洲产量则达2 400万磅,其中亚美尼亚为1 270万磅增长8.1%及俄罗斯的1 130万磅略增2.7%。再有,2013年全球从废催化剂中回收钼大约为1 090万磅增长3.8%。

由此可见,2013年中国钼精矿产量占全球总产量的份额达35.2%。除了中国以外,世界其他国家和地区产量则为3.53亿磅。但是考虑到2013年全球钼精矿产量损耗的810万磅因素,那么2013年全球实际产量应为5.36亿磅。其中中国减去产量损耗的220万磅,而实际产量则为1.89亿磅。全球其他国家和地区减去产量损耗的460万磅,实际产量为3.47亿磅。

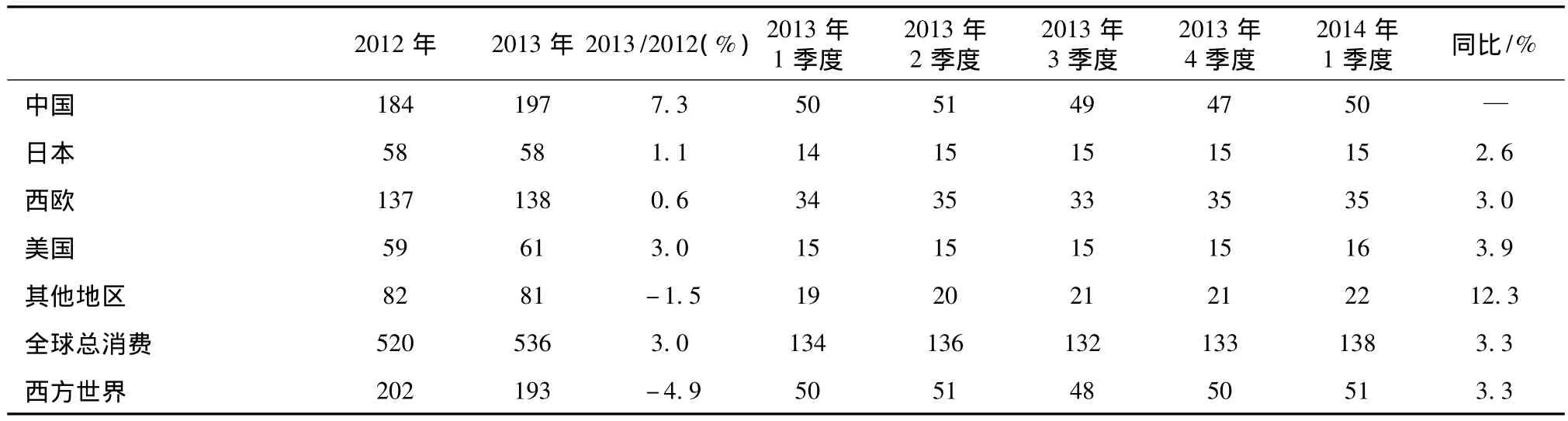

2.2 世界钼需求走势

据CRU的统计资料显示,2012年全球钼总消费量达5.36亿磅,比2012年增长3%。其中第1季度消费量为1.34亿磅,第2季度为1.36亿磅,第3季度为1.32亿磅以及第4季度为1.33亿磅。在主要国家和地区中,包括中国2013年消费量达1.97亿磅增长7.3%,日本为5 800万磅略增1.1%,西欧1.38亿磅微升0.6%,美国6 100万磅以及其他国家和地区为8 100万磅下降1.5%。由此可见,中国消费量所占全球总需求的份额达36.8%。除了中国以外世界其他国家和地区消费量为3.38亿磅微升0.6%,而西方市场消费量则为1.93亿磅下降 4.9%。

表2 世界钼精矿生产走势及估计 百万磅钼

表3 全球钼消费走势及估计 百万磅钼

3 国际钼市场价格趋于疲弱

2013年国际钼市场面临下行压力。其中伦敦金属交易所(LME)2013年钼平均现货价格为每吨22 597美元。其中第1季度为24 313美元/t,第2季度下跌至23 819美元/t,第3季度进一步跌至20 109美元/t。尽管第4季度回升至21 263美元/t,但是仍比第1季度低13.2%,然而12月份继续提高至21 490美元。统计资料显示,2013年LME钼合约交易量增长了11.1%,总计达512票,交易数量达680万磅(相当于3 084 t钼)。但是这个交易数量仅相当于全球总消费量的1.27%。相比之下,2012年仅为461票交易。然而值得注意的是,2013年交易的增加并非反映出市场活跃,而是2011和2012年因市场欠佳而导致交易的下滑。实际上该交易所钼合约交易仍趋清淡。

而根据CRU提供的数据,2013年世界各个国家和地区氧化钼现货价格为:西欧市场10.4美元/磅,比2012年下跌18.8%。其中第1季度为11.6美元/磅,第2季度下跌至11美元/磅,第3季度继续跌至9.6美元/磅,但是第4季度略回升至9.7美元/磅。美国市场亦为10.4美元/磅下跌18.8%。其中第1季度为11.4美元/磅,第2季度跌至10.9美元/磅,第3季度续跌至9.6美元/磅,而且第4季度仍维持在此水平上。日本市场为10.5美元/磅下跌18.4%。其中第1季度为11.6美元/磅;第2季度跌至11美元/磅;第3季度续跌至9.7美元/磅以及第4季度进一步跌至9.6美元/磅。

与此同时,2013年西欧市场钼铁现货价格为11.8美元/磅,比2012年剧跌17.6%,其中第1季度为12.9美元/磅,第2季度略跌至12.3美元/磅,第3季度续进一步跌至10.9美元/磅,但是第4季度回升至11.1美元/磅。美国市场2013年为11.9美元/磅,其中第1季度12.8美元/磅,第2季度跌至12.3美元/磅,第3季度继续跌至11.5美元/磅,而且第4季度进一步略跌至11.1美元/磅。

表4 国际钼市场现货价格走势及估计

4 2013年全球钢铁产量适度增长

4.1 粗钢产量增长3.2%

由于钢铁工业尤其是不锈钢为钼市场消费的主要部门,所以也对国际钼市场供求及价格产生着十分重要的作用。根据国际钢铁协会(IISI)最新初步统计资料显示,2013年占全球产量约98%的65个国家和地区粗钢产量总计达15.8亿t,尽管比上一年适度增长3.2%。但是却比2012年0.9%的增幅提高了2.3个百分点。但是增长的地区主要集中在亚洲和中东,而其他地区则普遍趋于下降势头。

2013年欧盟27个国家粗钢合计产量为1.66亿t,同比下降2.8%。主要包括奥地利793万t增长6.2%,比利时712万 t下降3.3%,捷克共和国520万t略增1.9%,芬兰350万 t下降7.6%,法国1 582 万t微降0.9%,德国4 274 万t下降1.1%,意大利2 430万 t剧降12.8%,卢森堡214万 t下降4.8%,荷兰666万t下降2.9%,波兰798万 t下降6.4%,斯洛伐克449万t微增0.4%,西班牙1 398万t,维持平稳,瑞典442万t略增1%;英国1 182万t剧升23%以及欧盟其他国家 511万 t下降16.7%。欧洲其他国家合计产量为3 685万t下降3.1%,主要是土耳其产量就占 3 489万 t下降3.2%。而且独联体2013年产量也下降至1.08亿t,降幅为2.8%。主要包括白俄罗斯225万t下降16.8%,哈萨克斯坦323万 t下降15.7%,俄罗斯6 914万t下降2.2%以及乌克兰3 280万t略降1%等。

该协会估计,2013年北美粗钢产量为1.19亿t,比2012年下降2.2%。主要包括加拿大1 244万t下降8.6%,墨西哥1 832万t略增1.5%以及美国的8 705万t下降2.1%等。而且南美合计产量也下降了1.5%至4 625万t。包括阿根廷518万t提高2%,巴西3 439万t下降1.4%,智利133万t剧降20.8%,哥伦比亚128万t下降3%及委内瑞拉229万t下降6.4%等。但是非洲产量则上升了6.1%达1 594万t。主要包括埃及增长了3.4%达682万t以及南非增长4.6%达7 406万t等。而且中东产量同样增长了6.8%达2 583万t。主要是伊朗为1 535万 t增长6%,卡塔尔2 263万 t增长5.3%,沙特阿拉伯534万t上升2.9%以及阿拉伯联合酋长国288万t猛增21.7%等。但是大洋洲却下降4%至561万t,主要是澳大利亚下降4%至471万t。

在亚洲,2013年粗钢总产量估计为10.5亿t,比2012年增长5.9%。其中中国达7.78亿t增长7.8%,印度7 891 万 t略增 1.9%,日本 1.1 亿 t增长2.6%,韩国6 575万t下降4.8%以及我台湾省2 222万 t增长7.8%等。

4.2 生铁产量增幅达3.6%

统计资料还显示,2013年占全球总产量约97%的38个国家和地区的高炉生铁总产量达11.6亿t,比2012年增长3.6%。相比之下,上一年增幅仅为1.3%,但是增长仍主要来自于亚洲地区及中东欧。而欧盟产量趋于平稳以及其他地区均有所下降。

其中欧盟27国产量达9 235万t,大致维持在上一年的水平上,仅微增0.2%。主要包括奥地利613万t增长6.3%,比利时431万 t增长7.2%,捷克共和国405万t增长2.7%;法国1 027万 t增长6.4%,德国2 693万t下降1%,意大利688万 t剧降28.7%,荷兰563万 t下降4.5%,波兰403万 t微增0.7%,斯洛伐克359万 t微增0.8%,西班牙397万t剧增25.5%,英国947万t猛升32.1%以及欧盟其他国家647万t下降6%。中东欧地区产量为1 021万t增长6.3%,主要是土耳其产量达907万t增长6.3%。但是独联体产量则合计为8 178万t略降0.2%,包括哈萨克斯坦为274万 t下降3.8%,俄罗斯为5 002万 t下降1.1%以及乌克兰为2 903万t略升1.7%等。

2013年北美生铁产量下降6.9%至4 137万t。包括加拿大剧降21.8%至599万 t;墨西哥增长7.6%达491万t和美国下降5.4%至3 047万t等。南美产量为2 993万t下降1.8%。主要包括阿根廷256万t猛增 19.6%和巴西 2 622万 t下降2.5%。此外,南非产量为504万t增长7.5%以及澳大利亚为347万t下降6.9%。而亚洲产量合计则达8.97亿t增长5.1%,其中中国为7.1亿t增长5.9%,印度为4 938万t增长3.1%,日本8 380万t增长2.8%;韩国4 027万t下降3.4%以及我台湾省为1 341万t剧增14.2%等。

4.3 DRI产量增长 4.2%

与此同时,2013年全球直接还原铁(DRI)生产量达6 326万t,比上一年增长4.2%。相比之下,2012年增幅仅为0.6%。其中印度仍为世界最大生产国为1 867万t下降5.1%,其次伊朗为1 444万t猛增27.2%,墨西哥为613万t增长10.7%,沙特阿拉伯为524万 t略增1.7%,埃及为345万 t增长12.7%,阿联酋316万 t剧增17.4%,委内瑞拉为272万t锐减40.9%,卡塔尔为236万t下降1.8%,特立尼达和多巴哥为181万t增长4%,南非为151万t增长1.8%,4阿根廷为149万t下降6.6%以及加拿大为121万t暴增46.7%等。

4.4 2013年世界不锈钢产量增长6.4%

另外根据英国商品研究所(CRU)的估计,2013年第4季度全球不锈钢总产量达950万t,比2012年同期增长7.1%。其中亚洲产量达709万t,同比增长10%。主要包括中国达485万t增长14%,印度69.6万 t增长8.6%,日本78万t增长5.3%,但是韩国为50万t下降4.4%以及我台湾省为26.2万t下降8.1%等。巴西和南非产量分别为10.7万t猛增23.2%及13.4万t增长9.7%。而且美国也达52.7万t剧增15%。

与此同时,欧洲2013年第4季度不锈钢产量合计达164.4万t,同比下降6.7%。主要包括奥地利为1.6万 t增长 3.5%,比利时29万 t增长7.5%,芬兰28万t剧增17.2%,法国6.6万t增长4%,德国17.2 万 t剧跌 43.2%,意大利 36.8 万 t下降14.3%,俄罗斯 2.4万 t下降 2%,斯洛文尼亚 3.3万 t增长17.9%,西班牙18.6万 t略增2.8%,瑞典11.2 万 t下降2.9%,乌克兰2.7 万 t下降2.5%,英国6.4万t增长7.6%以及其他欧洲国家为0.2万t下降 6.7%。

从而也将使2013年世界不锈钢总产量有望达3 774.7 万 t,比 2012 年增长 6.4%,增幅比上一年提高1.1个百分点,相比2012年增幅达5.3%。其中亚洲产量合计达 2 750万 t,比 2012年增长10.3%。主要包括中国达1 866万t增长16%,印度268万t增长8.7%,日本为311万t微降0.6%,韩国为200万t下降6.2%以及我台湾省为103万t下降6.9%等。巴西和南非产量分别为42万t增长8.7%及50.8万t增长14.4%。而且美国产量也达202万t增长2.2%。

在欧洲,2013年不锈钢合计产量为727万t,比上年下降5.3%。主要包括:奥地利为6.6万t维持不变,比利时为1 217万t略升2%,芬兰为110万t略升 1.7%,法国为 28.4万 t维持平稳,德国为105.4万t下降19.7%,意大利为 1 576万 t下降7.4%,俄罗斯为9.2万 t下降8%,斯洛文尼亚为112.8万 t增长 5.9%,西班牙为 842万 t微降0.2%,瑞典为48万t下降5.7%,乌克兰为11万 t下降7.6%,英国为26.6万t下降9.3%以及欧洲其他国家大致仍维持在0.8万t的水平上。

5 2014年以来钼市迹象转趋回升

5.1 现货供应短缺及补充库存刺激价格坚挺

2014年以来国际钼市场较为明显地呈现出回升迹象。不仅生产与消费增加,而且价格上涨。据分析,钼市回升的主要原因包括:首先是通常上半年为全球经济和商品市场的活跃期,而到第3季度进入夏休淡季市场转为下行压力,进入第4季度再度止跌回升;其次是业界普遍预计,2014年国际钢铁市场要好于2013年,从而刺激钼市场;第三是西方市场钼现货供应紧缺,而影响现货供应的主要因素是欧美市场上期货交易继续占据主导地位。估计2014年期货交易可能将超过2013年。

在这种情况下,欧美现货市场呈现出季节性备货而导致供应暂趋紧缺,并刺激价格上涨。其中欧洲氧化钼价格提高到了每磅逾10美元,而且氧化钼价格的上涨也带动了钼铁价格回升至每千克25.2美元,相比之下,美国市场价格涨势较为适度。原因是一些生产厂家和贸易商为了大量出货而采取控制报价的涨幅。然而据认为,进入2014年以来欧美钼采购活动较为活跃,只是由于消费者为2014年的需求补仓而已,尚不确定真正需求的好转。

然而无论如何,西欧2014年1月份氧化钼现货价格比2013年12月份提高了4.1%达每磅10.1美元,而且美国此间也上涨了2.1%至9.9美元,但是日本则下降了1.0%至9.8美元。同时西欧钼铁价格提高了2.9%达每磅11.4美元以及美国提高了0.9%达11.2美元。而且 LME现货价格在经过2013年第4季度及12月份回升之后,估计2014年以来亦持续上涨。

5.2 受智利港口罢工影响

与此同时,钼价格的上涨还受到供货紧缺的支撑。主要是2013年12月份智利安加莫斯港口发生罢工,从而导致钼精矿、氧化钼及钼铁出口受阻。这些港口氧化钼出口量占到55%,钼铁占到80%以及钼精矿更是占到96%。业界估计,一旦罢工结束,港口出口恢复正常,市场供应紧缺的态势将可大为减缓。据了解,2013年钼产品月均出口量仅约为2 200 t,相比常年偏少。

5.3 欧盟从俄罗斯进口钼铁取消普惠制

另外,欧盟从俄罗斯进口钼铁政策的改变,也助推着市场钼铁价格的提高。因为随着欧盟从俄罗斯进口钼铁普惠制(GSP)的终止,自2014年欧盟把俄罗斯归类于中上等收入国家,因而也就意味着俄不再有资格享受更低关税向欧盟出口各种商品。相应欧盟从俄罗斯进口钼铁需要付2.7%的进口关税(相当于每千克68美分)。统计资料显示,2013年俄罗斯成为了欧盟钼铁进口数量最大的国家,约占总进口的31%。为了应对进口钼铁征税所带来的损失,欧盟厂家除了可能需要增加自身产量之外,还将有望增加从南美国家钼铁的进口量。由于欧盟削减甚至停止了向俄罗斯的进口,这将促使俄罗斯钼铁生产厂商需要寻求扩大向独联体和亚洲市场的出口。

5.4 中国中小厂家减产关闭引起进口增加

据了解,中国钼市场仍趋低迷,主要表现在需求比预期的更加暗淡,国内市场价格疲弱以及生产厂商接单稀少,利润下滑。为此,引起不少厂家不得不关闭钼矿而停产,以便坐等价格的回升。在这种情况下,中国钼贸易持续呈现出大量逆差态势。比如2014年1月份进出口逆差达538 t,其中进口量为1 658 t,出口量仅为1 120 t。2013年11月份逆差更是高达2 038 t,进出口量分别为2 854 t及817 t。相比之下,8月份逆差仅为69 t,进出口分别为1 031 t和 962 t。

值得注意的是,甚至一些钼铁厂家生产利润还不足每磅5美分。就是这点利润也很容易被精矿卖家提高价格以及钼铁买家的压价而吞噬。据认为,这种情况在一定程度上是受2014年公司出口配额的影响。比如河北省金都铁合金和高密光大铁合金2013年均没获得出口配额。这可能与停产或者减产有关。当然那些具有充足资本的大型厂家在国际市场上能够保持竞争力,相应所受市场价格疲弱的影响有限。据报道,中国主要钼生产厂家洛钼集团2014年指标是15 145 t,略高于2013年。然而那些国内生产成本较高的企业,特别是一些中小矿山相应对国内价格也起到一定的支撑作用,从而促使近几个月中国钼进口的持续增加。这在客观上进一步导致西方市场钼供应量的紧缺。

5.5 2014年第1季度国际钼供需适度增加

根据CRU估计,2014年第1季度全球钼市场总的供需过剩200万镑,过剩量同比和环比分别增加100万镑。其中世界总生产量为1.4亿磅,同比增长3.8%,全球总消费量1.38亿磅增长3.3%。但是中国市场供需则呈现500万磅的短缺,同比和环比短缺量分别增加200万磅。其中生产量为4 500万磅,同比下降7.5%。而消费量则仍为5 000万磅。除了中国以外世界其他国家和地区过剩700万磅,同比和环比过剩量分别增加400万。其中生产量为9 500万磅增长10.3%。而消费量则为8 800万磅增长5.3%。4季度世界钼库存为1.43亿磅,同比略增0.7%,而环比则增加1.4%。

CRU估计,2014年第1季度世界钼精矿实际产量达1.4亿磅,同比增长3.8%。其中亚洲产量为5 010万磅下降6.2%。主要包括中国为4 570万磅下降7.5%,伊朗230万磅剧增36%及内蒙古120万磅增长21%等。北美产量为5 090万磅,其中加拿大为590万磅,美国3 780万磅和墨西哥710万磅微降 0.6%等。中南美为 4 020万磅猛增41.8%,主要是智利的2 750万磅及秘鲁1 270万磅暴增64.4%。欧洲为550万磅下降5.8%,主要是亚美尼亚250万磅剧降21.6%和俄罗斯300万磅下降13.2%。此外,2014年第1季度全球从废催化剂中回收钼280万磅增长7.7%。

相比之下,第1季度世界钼总消费量达1.38亿磅,同比增长3.3%。其中中国为5 000万磅,仍维持在2013年同期的水平,日本为1 500万磅增长2.6%;西欧为3 500万磅增长3%,美国为1 600万磅增长3.9%以及世界其他国家和地区为2 200万磅增长12.3%。

6 美国将建成全球最大和成本最低的钼厂家之一

6.1 项目概况

美洲铜钼矿业公司(CuMoCo)前不久在北美洲的美国爱达荷州接近博伊西地区新发现了世界上最大,而且未发掘的钼、铜和银矿之一。目前该公司正在推进其开发铜钼项目的可行性研究报告工作,并且目标将建成全球最大和成本最低的钼生产厂家之一。美洲铜钼矿业公司拥有该项目100%的股权。作为大量生产铜和银矿副产品,也将成为世界最大和具有潜力的最低成本原钼生产矿床。

据了解,该项目在世界上银的储量排在第25位,而至今只有60%的储量被钻探,估计矿床寿命超过100年。澳洲矿业公司(Ausenco)分析家早在2009年就认为,该项目钼的生产成本仅为每磅不足4美元。而近来钼的市场价格则为每磅约11美元,这个成本动态将可使该项目成为全球最为盈利的矿床。该公司总裁沙恩·狄克斯相信,该项目将成为美国大陆最后一个低成本露天矿的开采项目。

6.2 经验丰富的管理团队

狄克斯指出,公司不仅集中了高度具有经验的管理团队,而且还有世界上最优秀专家的开发团队。狄克斯拥有逾40年采矿经验,以及为主要厂家公司评估大量世界级的矿藏发现。他还解释说,他承认这个巨大潜力以及天然铜钼项目,当首次被推荐公司购买这个资产时,是由于他具有的广泛的经验和应有的努力。

该公司董事约瑟夫、贝尔德和约翰·默勒博士都具有很强的矿业管理经历,与遍及联邦政治机构、爱达荷州及国家政府部门具有广泛的人脉关系。斯坦尼斯劳·希沃斯基是一位资深经验矿业开发者,并且是波兰铜业集团公司前任总裁。

6.3 公司的开发团队

面对美国如此重要的矿产开发项目,铜钼公司前不久成立了当地的公司即爱达荷铜钼矿产公司,并经营开发该项目。该开发团队主要包括:澳洲矿业公司,在工厂设计和加工方面具有强烈的背景;而且斯诺登工程(Snowden Engineering)公司,在矿业开发、矿产规划及资源计划方面也具有坚固的背景。总之,公司综合团体不仅能够完成各项工作,而且可以实现全部项目的潜在最终目标。

6.4 项目的成本结构

铜钼项目的成本结构分别来自于许多竞争者。任何采矿项目低成本生产都是关键性的因素,而该项目能够保持相当的低成本生产。而且当地其他有利因素包括:爱达荷长期拥有采矿工业,并且目前还经营着钼矿。此外,该地区政治稳定,以及项目接近于现有基础设施。

铜钼项目拥有两个独特的矿化地层:上半层含有颇高级别的银和铜,而下半层则含钼较为丰富,相比银和铜级别较低。澳洲矿业公司经济分析家2009年就曾指出,该项目两个地层总计可开发回收价值具有相当经济潜力,尤其是将成为全球最低成本的钼生产者。

在目前的环境条件下及稳定的政治社会中低成本生产者对于将来金属的供应起着关键性的作用。虽然当前国际市场仍较暗淡,但是未来需求仍看好,而且将是可持续的。因此相信展望将来该矿生产一定会获利。然而该项目规模及潜在储量将根据地层的不同而各异,而且随着未来金属价格的回升,不同地层矿床经济价值会相应提高。

6.5 项目中长期目标

狄克斯指出,公司近期目标包括重新品牌公司和完成补充许可,以便进一步钻探及开发工作。远期目标为大约两年内完成可行性研究报告,以及5年内投入生产。公司将全力安排计划促进项目的发展,以及整合所需的团队以便完成所要求的工作。

与此同时,公司目前正在寻求与有关基金组织洽谈下一阶段的项目开发工作。因为资金控制着未来项目的时间表和今后的进程。实际上对于该项目来说公司未必需要金属价格的提高,或者市场改善的成功。当然一旦市场回暖,公司将会随时准备充分利用所有的有利因素。关键问题是在下一个市场活跃周期到来之前,充分利用目前金属价格低迷的环境做好项目的开发工作。

狄克斯强调,任何一个矿产项目最重要的是成本和获利。低成本生产者将永远可以生存,并获得成功。许多投资者及矿业公司往往仅是在高价格时期执行项目的开发工作,而当价格下跌时开始生产。从而使高成本采矿项目失去数百万美元。底线是低成本生产者获得巨额利润,而高成本生产者则可能停产。

狄克斯还指出,项目的所在位置也是一个重要因素。目前全球许多矿床及矿产位于政局波动地区,从而给项目所有者带来不小的问题和烦恼。还有一些偏远地区的项目导致高成本和风险水平的上升。但是美洲铜钼采矿项目不仅成本低,而且司法管理稳定,从而保障了投资的安全,以及稳固资金的支持。因此,该矿床被认为是少有的好项目之一。

6.6 该项目可开采储量预测

根据斯诺登NI 43-101资源公司2011年勘察估计以及2012年修订后的数字显示,基于氧化钼价格为每磅16美元,铜为每磅2.1美元以及银为每盎司12美元,该项目可开发回收矿产品每磅价值15美元以上矿产品迹象总量可达14.74亿t,包括品位为0.098%硫化钼22.11亿磅;品位为0.059%氧化钼11.91亿磅;品位为 0.12%铜 23.65亿磅以及品位为每吨0.11盎司银9 900万盎司。在迹象矿床总量中,其中氧化铜银4740万 t,包括品位为0.05%硫化钼3 590万磅;品位为 0.03%氧化钼2 390万磅;品位为0.26%铜1.8亿磅以及品位为每吨0.21盎司银670万盎司。铜钼(转换量)5.11亿t,包括品位为 0.075% 硫化钼 5.9亿磅;品位为0.045%氧化钼 3.93 亿磅;品位为 0.17%铜 12.51亿磅以及品位为每吨0.14盎司银4 840万盎司。钼产品矿 9.15亿 t,包括品位为 0.113%硫化钼15.82亿磅;品位为 0.068%氧化钼 10.57 亿磅;品位为0.08%铜9.33亿磅以及品位为每吨0.1盎司银4 390万盎司。而且迹象表明回收价值在每磅7.5~15美元之间的附加资源总计达5.89亿t,包括品位为0.038%硫化钼2.81亿磅;品位为 0.025%氧化钼1.88亿磅;品位为0.09%铜10.38亿磅以及品位为每吨0.09盎司银5 060万盎司。

而根据该项目可开发矿产品每磅价值15美元以上推断总量则为11.72亿t。包括品位为0.09%硫化钼16.13亿磅;品位为0.054%氧化钼10.76亿磅;品位为0.09%铜14.11亿磅以及品位为每吨0.1盎司银6 590万盎司。在推断矿床总量中,其中氧化铜银1 860万t。包括品位为0.052%硫化钼1 430万磅;品位为0.031%氧化钼950万磅;品位为0.24%铜6 370万磅以及品位为每吨0.18盎司银230万磅。其次转换为铜钼矿为5.72万t。包括品位为0.085%硫化钼7.47亿磅;品位为 0.051%氧化钼4.98亿磅;品位为0.13%铜11.09亿磅以及品位为每吨0.1盎司银3 960万盎司。而钼产品矿则为5.82亿t,包括品位为0.095%硫化钼8.52亿磅;品位为0.057%氧化钼5.68亿磅;品位为0.05%铜2.38亿磅以及品位为每吨0.08盎司银2 400万盎司。

[1]CRU Nickel Chrome Molybdenum Jan..2014 U.K.

[2]国际钢铁协会(IISI)Jan.2014 U.K.

[3]Mining Journal June 21,2013 U.K.

猜你喜欢

国际太空(2022年2期)2022-03-15

国际太空(2021年11期)2022-01-19

国际太空(2021年8期)2021-11-05

今日农业(2021年14期)2021-10-14

疯狂英语·新读写(2020年1期)2020-04-20

人大建设(2018年3期)2018-06-06

产品可靠性报告(2017年5期)2017-08-30

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18