我国期铜价格波动的成因分析

2014-12-18 12:27吴伊玲

东华理工大学学报(社会科学版) 2014年3期

吴伊玲, 张 玉

(东华理工大学经济管理学院,江西南昌330013)

金属铜作为国际大宗商品,是现代工业生产中重要原材料之一,其价格波动会对国民经济甚至是国际经济产生重大影响。由于具有铜现货价格的发现和引导功能,期铜价格已成为国内铜生产和加工行业的重要参考指标。研究期铜价格波动成因,准确判断期铜价格未来走势具有十分重要的意义。然而,造成期铜价格波动的因素多且杂,对此,有学者认为我国良好的经济发展形势是促使期铜价格波动的主要原因,但也有学者认为美元指数、国际期铜市场等国际因素,才是推动我国期铜价格变动的主导因素。本文通过计量经济学的方法,对我国期铜价格波动因素进行分析,以此来研究国内外的一些具有代表性因素对我国期铜价格波动的影响程度。

1 国内外研究现状评述

期铜价格波动的相关研究目前已经取得了一定的成果。最早就有Garbade和Silber对期货价格引导现货价格进行了实证分析(即 GS模型)[1]。Seguin和Baessembinder首次将持仓量作为变量,发现国际商品期货价格的波动程度与持仓量呈现负相关性,但却与成交量呈现正相关性。Bigman、Goldfrab及Scheehtman对美国芝加哥期货交易所的小麦、玉米和大豆的期货价格及现货价格进行研究,发现期货与现货价格存在着长期稳定的均衡关系。Rutledge、Robert等人通过分析伦敦期货交易所、上海期货交易所及纽约商品交易所5年来期铜每日收盘价数据,指出这三大期铜市场存在长期均衡关系,尤其是伦敦期铜市场和上海期铜市场。同时也指出这三大交易所是具有相同级别的市场效率的连续交易市场[2]。我国学者杨朝峰等人在对上海期货交易所中铜和铝两种期货和现货价格关系研究中发现:期货价格与现货价格存在着长期均衡关系,但期货价格只是单向引导现货价格,而非互为因果关系[3]。

周娜、朱荣辉通过构建VAR模型发现铝期货价格与铝现货价格存在着相互引导的关系,且金属铝期货价格发现功能大于铝现货价格发现功能,期货价格能够引导现货价格[4]。黄健伯和李琼鹤通过协整检验,发现国际期铜价格与我国工业生产总值、广义货币供给存在相当紧密联系[5]。薄晓旭和丰德民利用主成份分析法发现影响SHFE期铜价格的主要因素是宏观经济形势及相关市场走势,而市场资金因素及汇率因素只是在短期内对期铜价格存在一定影响[6]。邵留国、朱学红等人通过构建GARCH模型族发现投资基金不是引起期铜价格波动的主要原因,但基金投机交易却能减少期铜价格的波动,且基金投机持仓也能减缓期铜价格波动的非对称效应[7]。

2 变量的选取及数据来源

本文选取上海期货交易所2006年6月到2014年3月的期铜价格数据作为研究对象。在解释变量的选择上,文章以美元指数(USDX)、伦敦期铜价格(LME)作为“国际因素”的代表,而“国内因素”以反应国内宏观经济发展程度的居民消费指数(CPI)及采购经理指数(PMI)为代表。由于文章选取的解释变量USDX、CPI及PMI都是月度数据,因此需要将期铜价格日度数据转换成月度数据。这里按照每天的交易数量乘上每日收盘价,再除以月交易总额求出每月平均价作为期铜价格的月度数据。上海期铜价格数据来源于上海期货交易所;CPI及PMI数据来源于国家统计局;美元指数及伦敦期铜价格数据来源于国际清算银行。

3 实证分析

3.1 描述性统计

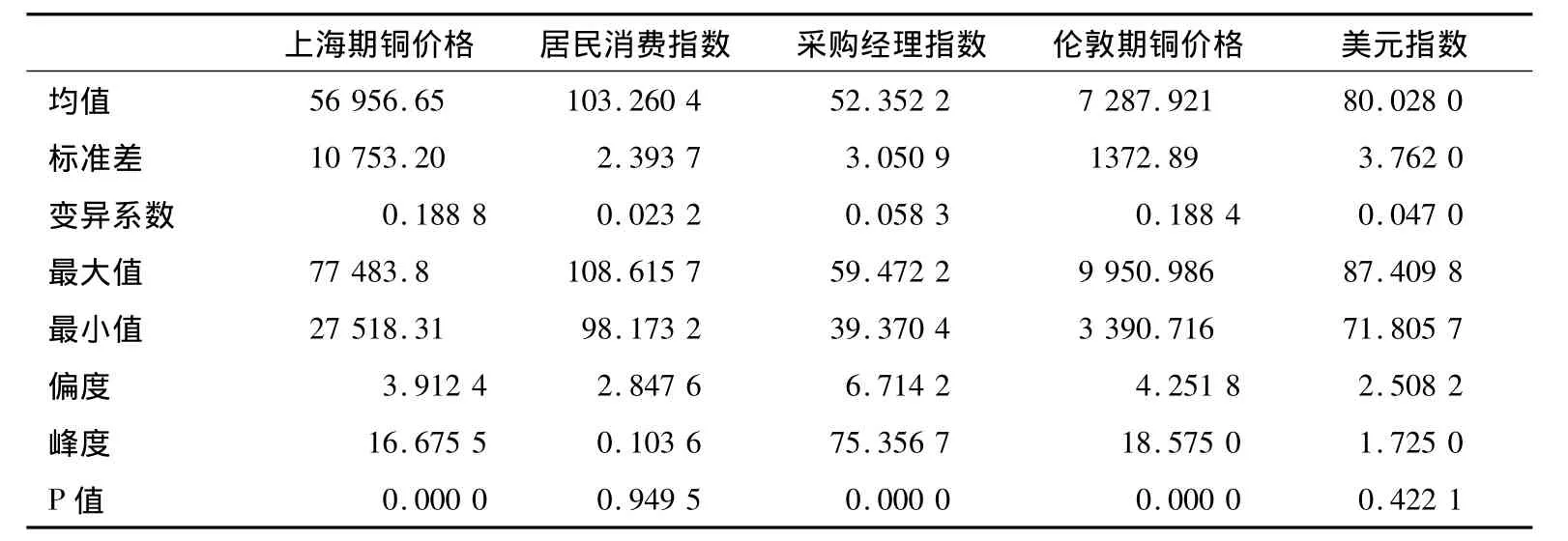

首先采用Census X12方法对原始数据进行季节调整,剔除季节变动因素和不规则要素的影响,随后再进行统计性描述,如表1所示。从变异系数可以看出,在样本期间内上海期铜价格和伦敦期铜价格具有较高的波动性,而居民消费指数、采购经理指数及美元指数的波动性相对较低。结合其他统计值可以看出,上海期铜价格、采购经理指数及伦敦期铜价格是呈现尖峰厚尾向右偏的非正态分布,而居民消费指数及美元指数却无法拒绝非正态分布的原假设,且偏度和峰度近似满足正态分布要求。

表1 各变量描述性统计

表2 相关系数表

3.2 ADF 检验

要检验变量之间是否存在着长期均衡关系,首先要对各解释变量进行平稳性检验。为了降低变量的异方差性,本文对变量进行了对数化处理,分别记为:LnSHFE、LnCPI、LnPMI、LnLME 及 LnUSDX。LNPMI在检测水平1%、5%、10%下,拒绝原假设,是平稳时间序。而其他变量在1%、5%、10%的检测水平下无法拒绝原假设,是非平稳时间序列,而其一阶差分是平稳的,这就表明变量之间可能存在长期均衡关系。ADF检测结果如表3所示。

表3 各变量ADF检验结果

3.3 协整检验

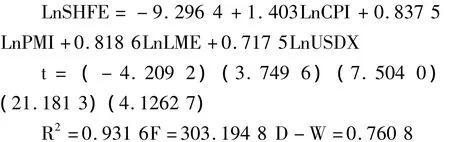

为了研究 LnSHEF与 LnUSDX、LnCPI、LnPMI及LnLME之间是否存在协整关系,文章对各对数变量进行了基于模型回归残差的协整检验。OLS的估计结果为:

进一步用单位根检验方法,检验残差序列的平稳性。建立的残差回归方程为:

若残差序列Ut是平稳序列,则表明序列LnSHFE、LnCPI、LnPMI、LnLME 和 LnUSDX 是协整的。检验结果显示残差序列的ADF统计量为-4.206 387分别小于(1%、5%、10%)显著水平的临界值(-3.502 2、-2.892 9、-2.453 6),故拒绝原假设,即残差序列Ut是平稳的,序列LnSHFE、LnCPI、LnPMI、LnLME 和 LnUSDX 存在协整关系,也就是说解释变量与被解释变量存在长期的均衡关系。

3.4 误差修正模型

在实际的经济情况中,长期均衡关系通常会受到短期非均衡因素的冲击。而误差修正模型反映的就是对偏离长期均衡关系的调整力度。因此,建模时需要用动态的非均衡过程来逼近经济理论上的长期均衡过程。误差修正模型的一般模式为:

根据上式误差修正模型估计的结果可以看出,F统计量相应的概率值P非常小,R2=0.855 619,接近于1,从而表明模型拟合的比较好。D(LNCPI)、D(LNLME)、D(LNPMI)、D(LNUSDX)及 EMC(-1)的系数估计值很显著,因此,可以将LNSHFE的短期变动分为两部分:一部分是受到短期的居民消费指数变动、采购经理指数变动、伦敦期铜价格变动及美元指数变动的影响,系数都为正,且短期居民消费指数的变动对短期内期铜价格的变动影响最大。另一部分是受到前一期期铜价格偏离长期均衡关系的影响,而误差修正系数(ECM)反映了对期铜价格偏离长期均衡的调整力度,系数为-0.1639,表明当期的期铜价格偏离长期均衡时,市场机制会以-0.1639的速率将价格的非均衡状态拉回到长期均衡状态。

4 结论与启示

总结上述研究,可以得出以下几点结论:首先,美元指数、伦敦期铜价格及居民消费指数、采购经理指数都是影响我国期铜价格的主要因素,其中居民消费指数对期铜价格波动的作用最大;其次,以居民消费指数、采购经理指数为代表的“国内因素”对期铜价格的影响程度已经远胜于以美元指数、伦敦期铜价格为代表的“国际因素”;再者,美元指数对我国期铜价格的作用最弱,且并未同单独分析美元指数一样,呈现反向作用,而是联合其他因素对期铜价格呈现同向作用;最后,根据误差修正模型,长期因素对我国期铜价格的短期波动有着显著的反向调整作用,速度达到16.39%,这就说明短期内期铜价格偏离长期均衡较远,期铜价格波动较为明显。

基于上述几点结论,可以得出以下四点启示:一是在众多期铜价格的影响因素中,我国宏观经济发展形势及市场发展状况占据主导地位,支持了“中国因素”是近年来我国期铜价格上涨的主要因素这一观点;二是我国期铜价格与伦敦期铜价格联系十分紧密,因此投资者需要同时关注国内、国际市场上铜需求信息变化及期铜价格变动,以便从整体上把握期铜行情的变动;三是从居民消费指数(即通货膨胀水平)对期铜价格的影响程度来看,加大力度控制通货膨胀水平来维持期货价格甚至是国民经济的平稳就显得极为重要了;四是考虑到短期内期铜价格偏离长期均衡较远,期铜价格波动剧烈这种情况,对于以铜为主营业务的企业来说,建立完善的风险管理体系来应对价格波动带来的风险迫在眉睫。

[1]Garbade K D,Silber W L.Price Movement and Price Discovery in the Futures and Cash Markets[J].Review of E-conomics and Statistics,1982(64):289-297.

[2]Rutledge,Robert W,Intenational Copper Futures Maket Price Linkage and Information Transmission:Empirical Evdence From the Primary World Copper Markets[J].Journal of International Business Research,2013(12):113-131.

[3]杨朝峰.期货价格与现货价格关系实证分析[J].经济管理,2005(2):12-16.

[4]周娜,朱荣辉.LME与SHFE期铝价格引导关系实证研究[J].中国证券期货,2011(2):43-45.

[5]黄健柏,李琼鹤.国际期铜价中的“中国因素”研究[J].价格理论与实践,2011(12):61-62.

[6]薄晓旭,丰德明.中国期货价格影响因素分析—以SHFE铜为例[J].经济研究导刊,2011(10):78-80.

[7]邵留国,朱学红,黄健伯,等.投机行为在国际期铜价格泡沫形成中的作用[J].中国有色金属学报,2013(8):18-23.

猜你喜欢

今日农业(2021年16期)2021-11-26

中国市场(2021年34期)2021-08-29

当代水产(2021年2期)2021-03-29

今日农业(2019年10期)2019-06-26

能源(2017年12期)2018-01-31

能源(2017年12期)2018-01-31

商(2016年27期)2016-10-17

国际石油经济(2016年6期)2016-07-12