煤炭企业集团内控评价管理提升的研究与实践

2015-01-05 01:48路世忠

中国煤炭 2015年6期

路世忠

(神华集团有限责任公司内控审计部,北京市东城区,100011)

煤炭企业集团内控评价管理提升的研究与实践

路世忠

(神华集团有限责任公司内控审计部,北京市东城区,100011)

分析和设计了集团公司内部控制评价工作在新的总部、直属审计中心、分子公司/下属单位多层级架构下的主要业务流程,并在此基础上针对内控评价工作的全面提升和推进需求,研究了内控矩阵管理、评价计划管理、内控评价实施、内控评价报告阶段的主要内容及流程。

企业内控 内控评价 业务流程

近年来,我国相继出台《企业内部控制基本规范》、《企业内部控制应用指引》、《企业内部控制评价指引》、《企业内部控制审计指引》等相关文件,指导企业内部控制体系建设,促进企业建立、实施和评价内部控制,要求企业定期对内部控制的有效性进行自我评价,披露年度自我评价报告。

鉴于内部控制在企业生产经营管理中的重要性和必要性,神华集团根据相关规定在企业内部控制实施和评价方面进行了大量的有益的探索和实践,取得了很多较好的经验和成果。

神华集团具有生产经营规模化、管理层级、经营区域广泛化、业务领域多元化、交易形式复杂化等特点,直接带来了内部控制体系建设和评价工作的高度复杂性。为适应内部控制评价工作发展的新要求,集团公司对内控评价标准进行重新修订,建立总部内控审计机构、直属审计中心、分子公司/下属单位的多级架构,开展内控评价管理的信息化提升,将内控评价范围有效扩大到全集团范围内的所有业务领域。

1 管理架构分析

1.1 业务架构设计

内控矩阵是企业开展内部控制评价工作的基础和根本。内控矩阵实现业务领域、层级流程、管理制度、风险控制标准等之间的相互关联,可以按组织架构、业务领域等实现多维度的管理。

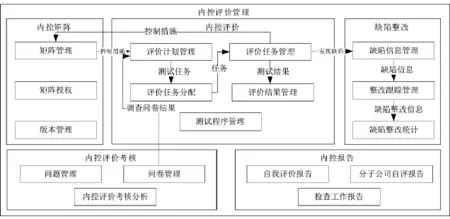

内控评价工作分为两类:一是总部相关部门和分子公司及其下属单位的自我评价,二是对相关单位的检查评价。自我评价计划和任务分解到相应的各职能部门和分子公司,各部门和各分子公司可以再进一步进行分解。内控检查评价组对各单位的自评结果进行复核,进行穿行测试和关键控制测试(含抽样)。评价过程按项目组形式管理,及时追踪工作进度,汇总测试结果及内控缺陷,并按照不同维度(如流程、缺陷类型等)进行分析。

缺陷清单用于展示在内控自评和测试过程中发现的缺陷信息。对缺陷清单中的缺陷以及上年度未整改缺陷可发起整改,制定计划并指定管理责任主体,对整改过程进行跟踪管理,检查整改情况,统计整改结果。

总部职能部门和分子公司根据内控评价结果、缺陷整改情况等生成内控报告。内控检查评价组根据检查测试情况完成内控检查工作报告,提交上一级进行审核。集团公司根据分子公司总部职能部门的自评报告和检查报告生成自我评价报告,同时从业务开展、组织管理等方面对各单位的内控评价工作进行考核,并给出提升建议和整改意见。

内控评价业务架构见图1。

图1 内控评价业务架构图

1.2 实施架构分析

神华集团公司于2010年成立北京、鄂尔多斯、银川3个审计中心,要求各分子公司根据其规模、治理结构及国家有关规定,设置独立的内控审计部门,配备专门人员。集团公司建立了总部内控审计部门、直属审计中心、分子公司审计部门。

集团公司内控审计部门专门负责集团公司的内控评价工作,归口管理集团公司直属审计中心。分子公司内审机构在行政上接受本单位的管理,业务上接受集团公司内控审计部门的指导。各级内部审计机构对本单位及所属单位的各项经营活动、内部控制和风险管理的适当性和有效性进行独立、客观的监督、评价,以促进组织完善治理、增加价值和实现目标。

2 主要业务流程设计

神华集团公司以风险为导向建设内部控制体系,通过评价促进、完善内控工作。首先开展影响企业目标实现的风险评估;其次针对识别的风险确定企业的相关内部控制是否存在,即评价内部控制设计的完整性;然后评价企业内部控制的有效性,通过识别和确定实施证据,评价内部控制设计是否得到有效的运行;最后对控制缺陷进行评估和分级,监督管理责任主体进行整改。

2.1 内控矩阵建立

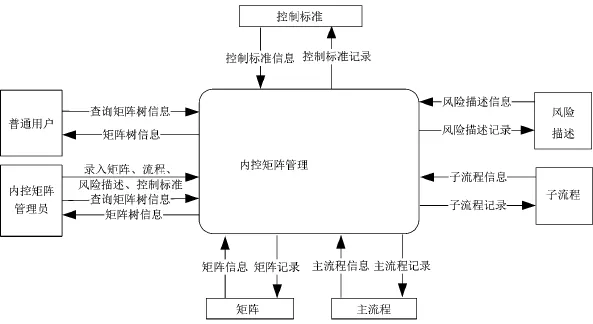

内控矩阵管理数据流见图2。在进行内部控制评价前,需要建立或完善内控矩阵。内控矩阵分4个层级分别展示主流程、子流程、风险和控制标准的信息。内控矩阵中的风险信息与风险库中的信息相关联,实现数据同步更新,保持一致性。控制标准包含控制标准、适用层级、适用业务板块、相关监管要求、外部禁止性规定、总部主责部门、总部管理制度、是否与财务报告相关和与控制相关的风险评级等。

集团总部统一维护总部标准版本的内控矩阵,分子公司可查询到总部最新发布的内控矩阵,可以生成相应管理层次的内控矩阵,能够在该内控矩阵树上增加自身的主流程、子流程、风险描述和控制标准等。

2.2 内控评价实施

内部控制评价包括年度内控评价和自发内控评价两部分。总部内控审计部门负责实施年度内控评价,总部各职能部门、分子公司及下属单位可以开展自发内控评价,并且独立于总部年度内控评价。

本文以年度内控评价为研究对象,自发内控评价工作与年度内控评价工作开展模式类同。

图2 内控矩阵管理数据流图

(1)内控评价计划管理。总部内控审计部门计划管理员创建年度内控评价计划,分为自我评价和检查评价两部分,年度内控评价计划包括自评范围及单位、检查机构及检查范围、内控评分表等内容。总部内控审计部门内控责任人、部门负责人依次对计划管理员提交的年度内控评价计划进行审核,审核通过后下发给总部职能部门和分子公司执行,见图3。

图3 内控评价计划管理流程图

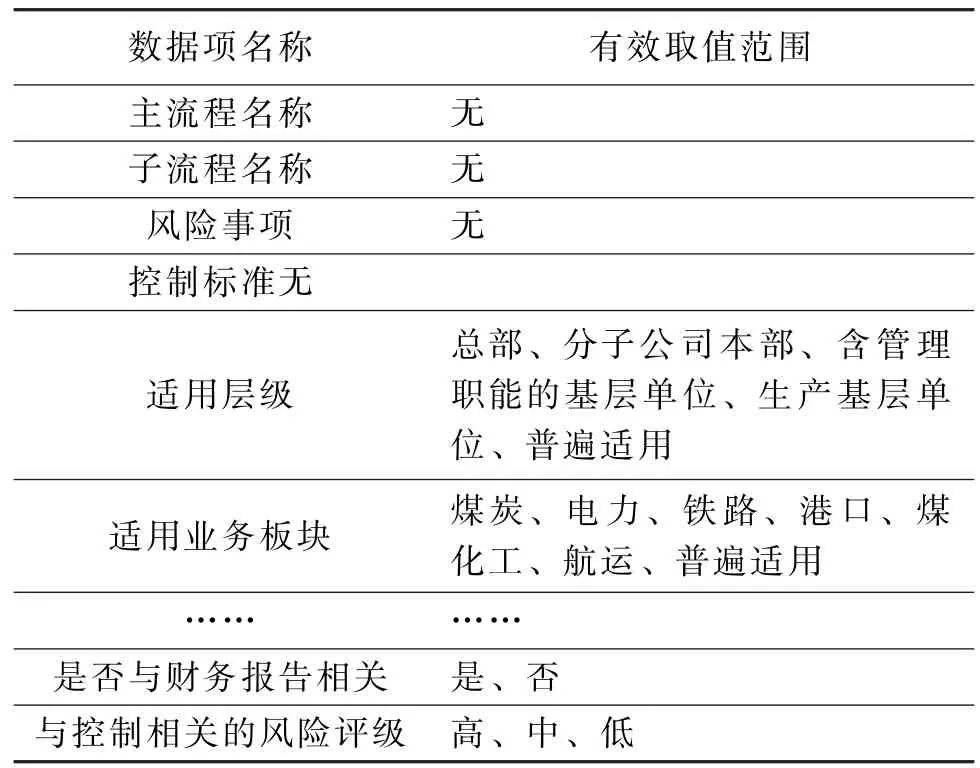

在下发内控评价计划时,同时发布更新的内控评价自评测试底稿。自评测试底稿在内控矩阵基础上完成,包含的基准内容如表1所示。

(2)内控评价任务管理。总部内控审计部门负责内控评价任务的整体管理。总部职能部门、分子公司按照分配任务开展自评工作,同时总部内控审计部门组织审计、财务、工程等专业人员,对企业内部控制全面或某一方面进行检查评价。内控检查评价组对被评价单位进行现场测试,单独或者综合运用个别访问、调查问卷、专题讨论、穿行测试、实地查验、抽样和比较分析等方法,充分收集被评价单位内部控制设计和运行是否有效的证据,按照评价的具体内容,如实填写评价工作底稿,研究分析内部控制缺陷。年度评价任务管理流程图(自评示例)见图4。

进行内部控制自评时,需要完成底稿中包括本地化控制活动、管理制度、控制方式、控制证据等内容,以评价内部控制工作的完善程度和有效性。

2.3 内控缺陷管理

内控缺陷管理包括内控缺陷信息管理和缺陷整改跟踪管理。内控缺陷信息管理是对年度自评缺陷、检查缺陷和内控审计缺陷的汇总管理。内控缺陷信息统一由总部内控审计部门缺陷管理员进行维护。对于年度自评的缺陷分子公司可以进行汇总整理,其余缺陷均只可查看。缺陷信息管理流程(自评示例)见图5。

内控评价汇总的缺陷信息包括被评价单位、主流程名称、缺陷描述、缺陷类型、缺陷产生原因、是否存在补偿性控制、缺陷分级、整改建议/整改措施、缺陷责任单位/部门、缺陷改进类型等内容。

总部内控审计部门缺陷管理员从缺陷信息列表中选择需要整改的缺陷下发,总部、职能部门分子公司选择缺陷整改的责任人,进行整改缺陷的任务分配;整改责任人研究制定缺陷整改方案,组织实施整改任务,上报缺陷整改的最终情况。总部以缺陷整改的实际完成时间为维度,统计已完成整改的单位数量、未完成整改的单位数量。

表1 自评测试底稿表(基准部分)

图4 年度评价任务管理流程图(自评示例)

2.4 内控评价报告

(1)自我评价报告。总部职能部门和分子公司内控管理员根据实际情况编写自评报告,完成后提交部门领导和分子公司相关领导审核,汇总至总部内控审计部门。内控自评报告流程见图6。

(2)检查评价报告。内控检查评价组内控评价专员编制内控检查工作报告,提交至组长审核通过后,总部内控审计部门内控管理员进行汇总并修订,然后交由总部内控审计部门内控与风险管理处处长和总部内控审计部门部长逐级审核。内控检查工作报告流程见图7。

图5 缺陷信息管理流程图(自评示例)

图6 内控自评报告流程图

总部内控管理员根据各单位的自评报告和检查评价报告编制企业年度内控评价报告,经逐级审核后上报或进行披露。

图7 内控检查工作报告流程图

3 结语

神华集团公司内部控制体系建设和评价工作已经开展多年,已深入到财务、资产、人力资源、工程项目、物资采购、销售、招投标、业务外包、生产管理等多个业务领域。随着公司规模的扩大和管理复杂性的提高,内部控制评价工作量显著增加,遇到发展瓶颈,并且公司在内控审计方面的管理架构、组织实施方式也已发生根本性改变,通过流程变革和信息化来提升集团公司的内控评价工作已经变得越来越迫切。基于的内控评价管理系统在经过不断的测试和完善已上线运行,随着评价项目管理、评价智能分析等功能的扩展开发,系统在集团公司内部控制的日常和专项评价工作中将发挥着越来越重要的作用。

[1] 赵玉琳.基于全面预算管理的煤炭企业内部控制机制优化研究[J].中国煤炭,2013(6)

[2] 企业内部控制配套指引编写组等.企业内部控制配套指引(第1版)[M].上海:立信会计出版社, 2010

[3] 冀振燕.UML系统分析与设计教程(第2版)[M].北京:人民邮电出版社,2014

[4] 武秀岭.完善内控管理,发挥内控作用[J].中国煤炭,2011(7)

(责任编辑 张大鹏)

国家发改委完善跨省跨区电能交易价格形成机制

为贯彻落实《中共中央国务院关于进一步深化电力体制改革的若干意见》精神,完善电价形成机制,推进跨省跨区电力市场化交易,促进电力资源在更大范围内优化配置,国家发改委日前发布了《关于完善跨省跨区电能交易价格形成机制有关问题的通知》。

一、跨省跨区送电由送电、受电市场主体双方在自愿平等基础上,在贯彻落实国家能源战略的前提下,按照“风险共担、利益共享”原则协商或通过市场化交易方式确定送受电量、价格,并建立相应的价格调整机制。

二、国家鼓励通过招标等竞争方式确定新建跨省跨区送电项目业主和电价;鼓励送受电双方建立长期、稳定的电量交易和价格调整机制,并以中长期合同形式予以明确。

三、国家已核定的跨省跨区电能交易送电价格,送受电双方可重新协商并按照协商确定的价格执行,协商结果报送国家发改委和国家能源局。

四、送受电双方经协商后确实无法达成一致意见的,可建议国家发改委、国家能源局协调。

五、国家发改委和国家能源局将组织对跨省跨区送电专项输电工程进行成本监审,并根据成本监审结果重新核定输电价格(含线损,下同)。输电价格调整后,同样按照“利益共享、风险共担”的原则将调整幅度在送电方、受电方之间按照1∶1比例分摊。

Research and implementation of improvement of the internal control evaluation for coal enterprise group

Lu Shizhong

(Internal Control&Audit Department of Shenhua Group,Dongcheng,Beijing 100011,China)

The elementary work flow of the internal control evaluation are analyzed and designed based on multi-level organizational structure for group enterprise.On this basis,the chief contents and procedures are deeply studied of internal control matrix,evaluation plan,evaluation of implementation and evaluation report.

enterprise internal control,internal control evaluation,work flow

TD-9

A

路世忠(1974-),男,汉族,博士,从事企业管理、内控风险管理及信息化应用工作。

猜你喜欢

农村青少年科学探究(2020年5期)2020-08-18

现代装饰(2020年7期)2020-07-27

现代装饰(2018年5期)2018-05-26

现代装饰(2018年5期)2018-05-26

新民周刊(2018年8期)2018-03-02

饮食科学(2017年12期)2018-01-02

现代装饰(2017年12期)2017-05-22

中央民族大学学报(自然科学版)(2016年3期)2016-06-27

南都周刊(2015年4期)2015-09-10

南都周刊(2015年3期)2015-09-10