使命陈述与企业绩效的关系

2015-01-22 09:49李夏

中小企业管理与科技·中旬刊 2014年12期

摘要:本文基于利益相关者视角综合分析和研究了企业使命陈述和企业绩效间的内在关联性,并以《Fortune》(中文版)2011年中国企业100强为研究样本,对上述关系进行了实证检验。

关键词:使命陈述利益相关者企业绩效

1概述

中国企业要想在激烈的市场竞争中生存下来、延续下去,发展为一家优秀的、卓越的企业,没有以使命为重点的企业文化的支撑是很难持续下去的。企业使命陈述是构建企业文化平台和使命的前提和重要内容,是对企业存在的“根本目的和理由”的宣言(Hill,1995)。它清晰地阐述了企业的长期战略意向,规定了企业目前和未来将要从事的业务范围,因此,受到了理论界和实践界的大量关注和研究。从经济人的视角来看,只有当企业制定并且对外发布使命陈述时能够直接或间接提升企业的财务绩效,企业使命陈述才有存在的价值和意义。国内外很多学者在此基础上对企业使命陈述和企业绩效的关系进行了大量的研究与分析。本文在借鉴前人研究的基础上,立足于中国文化背景,从利益相关者的视角来探讨企业使命陈述与企业绩效的关系。并以《Fortune》(中文版)2011年中国企业100强为研究样本,对上述关系进行了实证检验。研究结果显示,在利益相关者研究维度中,员工和社会群体与企业的财务绩效呈正相关性。这为中国企业更好利用组织使命进而提高组织绩效提供了一些管理建议。

2理论分析及假设

企业的使命陈述是一个复杂的综合性概念(Druker,1974),通常包括利益相关者视角(Bart,1997b)、具体要素(Bart&Bontis,2001)以及目标或职能视角(Bartkus&Glassman,2006)。本文聚焦于利益相关者的视角,以期在不同研究结果间进行分析比较,更好地测量出不同文化的差异。

受研究者研究视角和研究方法的限制,目前关于使命陈述中的利益相关者与企业财务绩效的关系,学术界和实践界还没有统一的结论。Bart(1997a)认为使命陈述中除员工以外,任意一个具体利益的相关者都与企业的财务绩效呈负相关性。Bart和Hupfer(2004)以78家医院作为研究对象进行了使命陈述与企业绩效研究,研究结果显示,使命陈述中的利益相关者与高层管理者对企业的财务绩效感知呈正相关性,但是他们并没有明确地区分不同的利益相关者群体,因此使命陈述中具体的利益相关者对财务绩效的影响仍然不清楚。而我国学者邓朝晖(2011)研究结果显示,在中国文化背景下,只有股东这一利益相关者群体与企业的财务绩效存在显著的正相关关系。

基于上述分析,提出如下研究假设:

假设H1a:关注顾客的使命陈述与企业财务绩效有正相关关系。

假设H1b:关注员工的使命陈述与企业财务绩效有正相关关系。

假设H1c:关注股东的使命陈述与企业财务绩效有正相关关系。

假设H1d:关注社会的使命陈述与企业财务绩效有正相关关系。

假设H1e:关注供应商的使命陈述与企业财务绩效有正相关关系。

3研究设计

3.1样本及数据来源。我们选取《Fortune》(中文版)2011年中国企业100强作为研究样本。根据这100强的企业名单,笔者分别登陆了他们的公司网站,根据相关定义收集了每一家公司的企业文化、制度、公司的简介、公司的社会活动以及公司的业务经营活动简介。同时,还通过sina财经、搜狐财经、和讯财经等网站进行企业数据搜集整理。其中,100家样本公司中有明确的使命陈述的企业有93家,占比为93%。

3.2变量及测量。我们首先从样本企业的公司网站和年度报表中获取相关的资料,然后对相关的术语和关键词进行编码。在编码的过程中,顾客群体通过“顾客”、“客户”和“消费者”等字样的词汇来确定;员工群体通过“雇员”、“员工”、“劳动力”和“我们的人”等字样的词汇来确定;股东群体通过“投资者”或“股东”等字样的词汇来确定;供应商群体通过“合作者”和“供应商”等字样的词汇来确定;而社会通过“社会”、“世界”、“全球”、“人类”、“国家”、“人民”、“社会目标”、“国民经济”、“生活质量”、“环境”和“民族”等字样的词汇来确定。对明确提及到的词语进行归类,然后编码为1,否则编码为0。

关于企业财务绩效,本文借鉴Bartkus(2006)等的做法,用企业的资产回报率(ROA)和销售回报率(ROS)测量企业的财务绩效。这两个指标的数据来源于国泰君安(CSMAR)数据库所提供的数据。

4研究结果

4.1样本描述性统计。在这100家样本公司中有明确的使命陈述的企业数量达到93家,占总企业数量的93%,反映了当前多数大型企业对使命陈述抱支持态度。此外,在100家样本企业中,国有企业或国有控股企业数量较多,占比达到71%,其次是民营企业和合资企业。在行业性质方面,石化、钢铁、运输等行业占了大部分,占比达到43%,其次是金融行业。

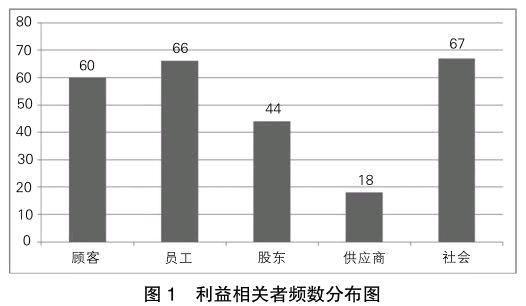

4.2利益相关者描述性统计。如图1所示,目前对企业关注最多的利益相关者为社会,其比例为72.04%,其次是员工和顾客,其比例分别为70.97%和64.52%。然后是股东,提到这个利益相关者的企业有44家,所占比例为47.31%。样本企业使命陈述中提到最少的利益相关者是供应商,只有18家企业提到了,占19.35%。

这个结果表明,中国公司的使命陈述和外国公司的相比存在显著的差异。国外学者的研究表明,欧美公司的企业使命陈述最关注的前两个利益相关者是顾客和员工,而中国公司最关注的是社会。

4.3假设检验及讨论

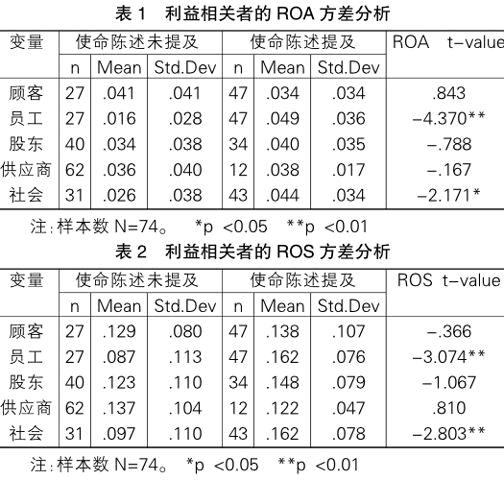

利益相关者方差分析如表1、2所示。从下表可以看出,在利益相关者中,明确提及员工群体的企业与未提及员工群体的企业在ROA上存在显著的差异(t为-4.370,p﹤0.01);在ROS上也存在显著的差异(t为-3.074,p﹤0.01),H1b得到了验证;明确提及社会群体的企业与未提及社会群体的企业在ROA上存在显著的差异(t为-2.171,p﹤0.05);在ROS上也存在显著的差异(t为-2.962,p﹤0.01),H1d通过了验证;而顾客、股东、供应商等企业的财务绩效ROA和ROS则没有显著的差异。

5研究结论及管理启示

本文以《Fortune》(中文版)2011年中国企业100强为研究样本,从利益相关者的角度对企业使命陈述与绩效的关系进行了理论分析和实证检验。研究结果显示,利益相关者维度中员工与企业的财务绩效有正相关关系。

同时,研究也充分肯定了利益相关者维度中社会对企业的财务绩效的积极作用。企业要勇于承担社会责任,这样才能改善公众形象,进而提高企业的社会价值。随着市场环境和制度环境不断改善和提高,企业社会责任问题已经上升为了企业的战略。企业必须发挥其组织职能,勇于承担社会责任。

当然,使命陈述是一个综合性的概念,包括不同的维度,如职能维度等,其对企业绩效的影响也是复杂的。本文仅为抛砖引玉,只是从利益相关者的角度探讨了使命与绩效的关系,对其他维度及影响机制的分析仍需深入的研究。

参考文献:

[1]德鲁克.管理:使命、责任、实务(使命篇)[M].王永贵译.北京:机械工业出版社,2006

[2]郇金宝.国外使命陈述与企业绩效研究新进展[J].技术经济与管理研究,2009(6).

[3]王俊杰.组织使命陈述的研究现状与简评[J].现代管理科学,2013(12).

作者简介:李夏,女,山东英才学院讲师,管理学硕士,主要研究方向:企业网络、创新及公司财务等。endprint

猜你喜欢

证券市场红周刊(2022年37期)2022-09-26

四川文理学院学报(2020年5期)2020-02-12

经济技术协作信息(2018年7期)2019-01-14

心声歌刊(2018年4期)2018-09-26

中国商论(2016年33期)2016-03-01

当代教育论坛(2015年6期)2015-11-08

行政事业资产与财务(2015年23期)2015-10-26

首都经济贸易大学学报(2011年6期)2011-05-26

雕塑(1996年2期)1996-07-13