商业银行发展低碳金融的SWOT分析及路径研究

2015-01-22 09:17刘慧张美慧

中小企业管理与科技·中旬刊 2014年12期

刘慧 张美慧

摘要:经济发展中的环境问题已成为人类面临的共同挑战,低碳金融逐渐引起中国各大商业银行的关注。在现有市场环境下,商业银行正在实施各种形式的绿色创新,本文将从中国商业银行已实施的低碳金融业务入手,基于目前各大商业银行发展低碳金融的实际情况做出SWOT分析,并针对性地提出相关对策建议。

关键词:商业银行低碳金融金融创新

1中国商业银行发展低碳金融的现状

商业银行发展低碳金融是经济发展模式快速转型的需要,是提升市场盈利能力与竞争能力的需要,也是提升商业银行社会责任、树立良好的社会形象的需要。纵观近年来中国商业银行发展低碳金融的现状主要体现在以下方面:

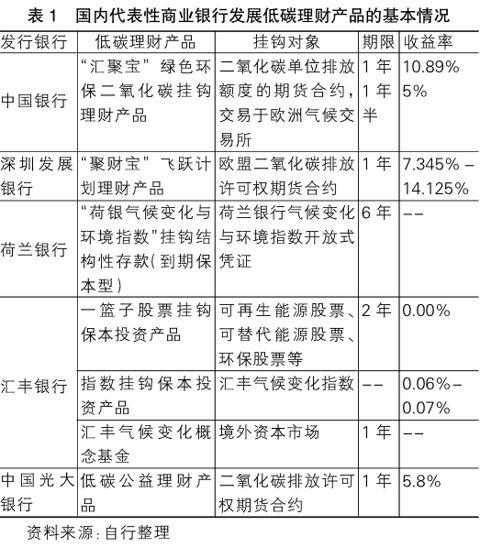

1.1绿色理财商业银行的绿色理财是指综合考虑资源的有限性及其社会效益、环境保护与生态平衡、银行盈利等的一种理财模式。绿色理财活动主要是在保护生态环境和资源可持续利用的基础上,开发出有市场前景的绿色理财产品。关于中国商业银行推行低碳绿色理财业务的情况,笔者选取了国内几家代表性的商业银行,整理成下表1。

以上几款低碳理财产品从目前的市场反应以及产品运行情况来看,无论是发行数量、销售规模,还是最后的收益都表现一般,低碳理财业务的发展存在以下问题:

①低碳理财产品过于概念化:中国的碳排放权交易和碳金融业务领域市场空间十分广阔,但低碳引入商业银行的理财领域尚处起步阶段。很多人对碳排放概念的不理解,使得这类理财产品的开发速度远不及其他结构型理财产品。②实际收益率较低:据财汇金融统计数据显示,在已发行的5家银行的碳排放理财产品中,从宏观角度,到期实际收益率较低,且不确定性大,2008年以后发行的理财产品收益率普遍不理想,部分商业银行发行的低碳理财产品甚至出现低收益和零收益。深圳发展银行发行的“聚财宝”飞越计划被终止挂由于钩标的收市价达到自动终止条件。③发行数量少:从品种角度分析,现已发行的碳金融理财产品全部为结构性产品,包括挂钩国外市场股票、指数、基金、期货合约等,期限少则半年多则6年,至今尚无依托于联合国清洁发展机制(CDM)、基于国内碳排放权交易而开发的理财产品。

1.2绿色信贷绿色信贷指银行增加对节能减排、循环经济、低碳经济等绿色经济的支持强度,严控对高耗能、高排放和高污染行业的信贷投放,通过合理利用信贷资源引导社会最大限度的减少资源损耗和环境污染。

近年来,中国的商业银行在信贷政策和产业政策不断向绿色信贷领域倾斜,绿色信贷资金投入力度加大,绿色信贷金融创新服务改善明显。招商银行不断调整和优化信贷结构,2011-2013年招商银行在绿色信贷投入的数据增幅明显,连续三年呈上升趋势;招商银行通过创新金融工具,开发了“绿色按揭”的生态楼房、为客户提供环境咨询服务,不断拓展绿色融资服务领域。中国建设银行对于列入“淘汰落后产能企业名单”客户所涉及的项目、各类重大违法违规企业名单的客户、不符合“绿色信贷”准入标准的项目,积极主张权利,加快信贷退出,2010-2013年建设银行在钢铁、水泥、铝冶炼等高污染、高排放所属行业投入的贷款比例逐渐下降,截至2012年12月31日绿色信贷贷款余额为2396.37亿元,其中清洁能源贷款为1979.43亿元,循环经济贷款为260.06亿元,环境保护相互贷款为156.88亿元。中国农业银行严格执行国家产业政策、环保政策和市场准入标准,将企业环保守法情况作为审批贷款的一个必备条件,严格核查企业环保信息,实行环保“一票否决制”,“两高一剩”行业退出客户的数据逐年上升。

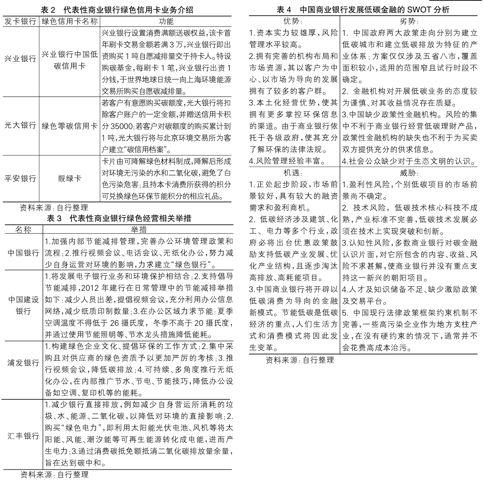

1.3绿色信用卡绿色信用卡是商业银行为了建立信用卡碳减排量个人购买平台而推出的举措,持卡人可在使用信用卡同时,践行低碳生活理念,享受低碳生活方式。卡片材质完全采用可回收材料,以达到减少污染及提高环境质量目的。简要列举代表性商业银行围绕低碳开展的信用卡业务见表2。

1.4绿色经营绿色经营是指商业银行履行社会责任,在内部倡导环保、节能减耗的绿色的工作环境和经营方式。银行履行社会责任的做法之一便是施行绿色的工作环境和经营方式及营造绿色的企业文化。例如对供应商的绿色资质严格考察、使用环保材料装修办公室和网店、集中采购等;此外,多家银行大力建设手机银行、电子对账单等电子银行金融服务,以减少社会资源的占用。(表3)

2中国商业银行发展低碳金融的SWOT分析

我国商业银行在建筑、交通、工业等重点领域的节能减排和低碳发展已取得初步成果,且近年来加快淘汰落后产能,提高能源使用效率,鼓励具有低排放、高效益的先进制造业的发展,扶持金融、文化创意、科技信息等服务业,在低碳方面初现成效。但是从经济学角度讲,由于短期内其投资成本大于经济效益,造成金融行业对发展低碳金融业务的态度较谨慎。下面是基于我国商业银行发展低碳金融的优势、劣势、机遇、挑战进行的SWOT分析。(表4)

3中国商业银行发展低碳金融的路径

3.1中国商业银行发展低碳金融需要考虑通过发展政策性金融机构。如政府基金、专业性的绿色投资银行、非银行金融机构以及其他主体,有效分担风险,为买卖双方提供充分的供求信息形成多层次、完善的低碳金融体系,达到对商业信贷的补充。

3.2中国商业银行发展低碳金融不仅需要增加绿色信贷的投放数量,更要使绿色信贷涉及更多行业和项目类型。中国商业银行发展低碳金融可以优先考虑风力领域,增加盈利能力。重点开拓节能环保、新能源、低碳行业等低碳领域的业务和涉及水处理类、大气污染治理类、固体废弃物治理类传统领域的业务,增加对创新型小微企业以及能够进入普通民众生活的环保产品的关注。

3.3中国商业银行发展低碳金融需要积极推出低碳投资产品及相关服务。中国商业银行可通过与机构投资者、保险机构等的资金合作,实现低碳金融衍生品的创新。可推出参与环境友好型公司或参与低碳技术的基金,使投资者有效检测这些企业在市场上的表现。

参考文献:

[1]张象枢,张平.试分析绿色经济的理论基础———再论人口、资源、环境经济学[J].生态经济,2011(11):75-77.

[2]李一维.低碳金融背景下我国商业银行发展战略研究[J].商业时代,2011(16).

[3]宋德勇,卢忠宝.中国发展低碳经济的政策工具创新[J].华中科技大学学报.

课题来源:青岛双百工程调研课题(2011-B-08);中央高校基本科研业务费专项资金资助(11CX04006B);2013年山东省高等学校人文社会科学研究计划项目(G13WF59);大创项目(20121144)。

作者简介:刘慧(1978-),女,湖北黄冈人,现为中国石油大学(华东)经济管理学院讲师,研究方向:经济学;张美慧(1993-),女,辽宁鞍山人,中国石油大学(华东)经济管理学院会计系财务管理专业,研究方向:财务管理及金融学。

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

消费导刊(2017年20期)2018-01-03

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

无锡职业技术学院学报(2015年3期)2015-02-28