考虑噪音交易的投资者学习与交易调整研究

2015-02-18 04:57孙端

统计与决策 2015年19期

孙 端

(天津大学 管理与经济学部,天津300072)

0 引言

信息与噪音的相互干扰和测度是研究资产价格发现和投资者决策影响机制的基础,也是证券市场微观结构理论的核心,因而一直是金融研究的热点。当前关于信息测度的研究已经形成了较为丰富的成果,较为成熟且应用广泛的有EKOP类模型、HST模型、Nyholm模型和非参数估计VPIN方法[1]等。以上模型通过构建金融市场隐含信息与可观测市场变量之间的联系而推断市场信息状况并进行测量和研究,在金融研究领域具有举足轻重的地位,然而随着计量经济学的发展以及噪音逐渐引入到经济学研究中,模型的正确性和适用程度都受到质疑。

投资者对信息的响应是联系信息与市场变量的桥梁,因此有关交易者对信息反应的设定是模型是否能够反应现实世界的关键。以Easley等(1996、2002、2004)[2~4]提出的EKOP系列模型和Handa等(2003)[5]的HST模型为代表的经典信息模型均建立在投资者对于市场信息只是简单的“应激反应”假设之上,此类模型未考虑投资者是否具有学习信息的能力,因而能够简化计算过程,在计量方法和计算机不够发达的时候起到了推动信息探测发展的作用,但并不符合实际情况。随着研究的深入,一些学者尝试在投资者决策中引入学习和调整过程,Qin Lei和Guojun Wu(2005)[6]放松了信息模型中交易到达率固定不变的假设,从动量效应、反转效应等市场异象出发,构建了双态马尔科夫过程来刻画交易随市场状态变动的情况,使交易者初步具有学习能力;Easley等(2008)[7]则假设信息交易者和流动性交易者能够根据市场交易数据推测两类交易预期到达率,并不断优化后期投资决策,构建了一个类似GARCH结构的学习模型,将信息模型改进重点转移到如何有效的对投资者学习和调整的过程进行刻画上。随后Tay等(2009)[8]、Duarte和Young(2009)[9]的研究延续了投资者具有学习能力的假设,并从消息到达分布的角度对此模型进行了改进,使信息模型在投资者对于信息的处理方面取得了巨大进步。

然而随着信息经济学的发展,学者们逐渐意识到噪音在经济分析中的重要性。然而在已有研究中,噪音交易和信息交易作为交易动机分析的两个部分几乎全部是分开来进行研究的,并未考虑二者之间的相互联系,而实际市场上信息交易和噪音交易同时存在并且相互影响,将信息交易和噪音同时分离出来有助于分析二类投资者的相互影响和干扰,消除之前信息模型中信息交易和噪音交易相互重叠、难以分清的状况,使模型更加符合实际。本文延续Easley等(2008)的做法,假设投资者能够从订单流数据中推断市场的信息,并基于此调整自己的下单策略,在此基础上,根据投资动机将交易扩展为三类,使模型能够更加清晰的区分信息交易者和噪音交易者,克服已有模型交易类型划分模糊的缺陷,首先从理论层面推导模型构建的根基,然后针对中国股票市场的特点,对中国股票市场投资者具有学习能力情况下的各类交易到达情况进行刻画,进而分析各类投资者之间的相互学习和影响的状况。

1 考虑噪音交易的投资者动态学习模型理论框架

1.1 理论基础分析

传统信息模型中假设投资者在交易过程中只是简单的应激反应,并不能根据交易情况推断信息并调整自己的策略,因而在计算样本期内,交易到达数量为一个固定值。本文从实际交易情况出发,假定投资者能够根据历史数据推断市场上信息交易、噪音交易、以及流动性交易的相对占比,并基于此判断当时交易面临的风险,进而调整自己的交易策略,使交易者行为调整模式更加合理。在构建理论模型之前,首先对订单流数据如何揭示市场的信息以及投资者如何据此调整下单策略进行介绍。

图1 时变交易到达框架图

真实市场上信息交易、噪音交易和流动性交易是混在一起的,并不能直观区分出来,只能通过其到达和变化情况进行推测。根据序贯交易模型的设定,假设市场信息状况和各类交易到达率之间的关系如图1所示,记每期信息事件发生概率为α,坏消息占比率为δ。参照Easley等(2008)的做法,认为各类交易到达率随信息是市场状况变化,将第t期流动性交易到达率记为εt,无信息时噪音交易到达率记为ωt,因信息到达而相应增加的信息交易到达率记为μt,由于噪音与信息同时存在并且密切相关,噪音交易到达情况必然会受到信息的干扰,设有信息时噪音交易到达率为a+bμt+cωt。根据图1所示关系,每期信息组成结构可用(α,δ)表示,而交易到达变量为λ=(μ,ω,ε)。由于市场信息随机变化模式过于复杂,目前尚无办法对其动态变化关系进行准确刻画,而交易到达变化情况则与时间和信息密切相关,假设交易到达为时变的必要性远大于信息到达概率时变。因此本文假设信息的到达和好坏信息比率在样本期内保持不变,而各类交易到达率则随市场状态变动。

将第t期交易总量表示为VTt=Bt+St(其中Bt、St分别表示买方和卖方主动发起的交易量),根据图1所示结构可知VTt与各类交易到达率之间满足公式(1)所示关系:

相应的,每期不平衡订单期望值为:

进而可以推断平衡订单理论期望值如下:

分析公式(1)~(3)可知,每天订单到达量由三类交易的到达率和信息组成决定,其中平衡订单量仅与流动性交易和噪音交易有关,并不会受到信息交易的影响,而不平衡的订单量则是由三类交易达率共同决定,可以推测三类交易到达率与平衡订单量和不平衡订单量直接相关,投资者能够根据每天的订单到达情况和之前对于市场的判断对调整其对信息交易、噪音交易和流动性交易到达率的推测,分进而析市场上信息和噪音的相对情况,确定当时交易所面临的风险。

式(2)表明不平衡订单量与信息交易到达率正相关,当知情交易者观测到不平衡订单增加时,会判断市场上信息交易增多的可能性加大,为避免自己所掌握的信息优势丧失,会选择快速进行交易,进而增加其当期下单量;若其观测到平衡订单增多则说明当时市场交易较为活跃,噪音交易者和流动性交易者增多,这使信息交易能够更好地被隐藏起来,因而信息交易者会倾向于适当增大交易量。流动性交易者观测到不平衡订单增多时,可以推测市场信息不平衡增高,因而其面临的信息损失概率较大,会减少自己的下单量,而由于平衡订单增多时,并不能确定是噪音交易变多还是流动性交易增多造成的,因而需要根据此前的判断和其他信息来调整自己的交易策略。对于信息不准确的噪音交易者,当其发现订单数量变化时其反应与信息交易者相似,而信息操纵的交易者发现不平衡订单增多时会认为市场存在信息的可能性变大,这一方面使其操纵行为能够更好地被信息交易掩盖,另一方面会导致交易成本上升,因而噪音交易者的行为调整较信息交易者和流动性交易者复杂,当平衡订单增多时,市场流动性变好噪音交易者亦会更加活跃。

投资者学习信息并调整其交易的过程可以简单描述如下:在交易过程中,订单数量与类型被逐条记录下来,投资者通过观察不同时间平衡订单和不平衡订单的数量调整之前对于三类交易到达率的判断,使其对于交易的预测值更加接近实际情况。这一过程可以用以下的模型语言描述:在信息结构为(α,δ)和学习机制为(τ,φ,φ)情况下,假设各类交易到达服从泊松分布,根据订单流数据对交易到达序列(μt,ωt,εt)不断调整,使模型的买卖订单到达序列与实际订单流更加匹配。

1.2 理论模型构建

根据上文分析,交易者会根据订单流到达数据调整其对三类交易到达率的判断,并基于此推测下期的各类交易到达率,因而图1中三类交易到达率不仅受到滞后期交易到达的影响,也会受到订单流数据的冲击,这一过程可用如下三变量自回归方程组表示:

将此方程记为投资者动态学习模型,其中λt=[μt,εt,ωt]T为信息交易、噪音交易和流动性交易到达率列向量,ψt=[VIt,VBt]T表示不平衡的交易量和平衡交易量,τ、φ、φ是投资者学习的系数矩阵,为保证交易到达过程是平稳的,要求φii<1。式(4)反映了投资者在前p期交易到达率基础上根据市场信息调整对于第t期交易到达率预测值的过程,其中φ反应前p期交易到达率对于第t期交易到达的影响,φ则体现了前q-1期买卖订单流数据对于投资者的冲击。为了简化估计过程,本文取p=q=1,则在此模型下,订单流数据对于k期后三类交易到达率的影响系数为:

式(5)反映了投资者受到k期前订单流信息的影响程度和冲击状况,也体现了订单流信息对于交易到达率影响的消退过程。

1.3 模型估计方法

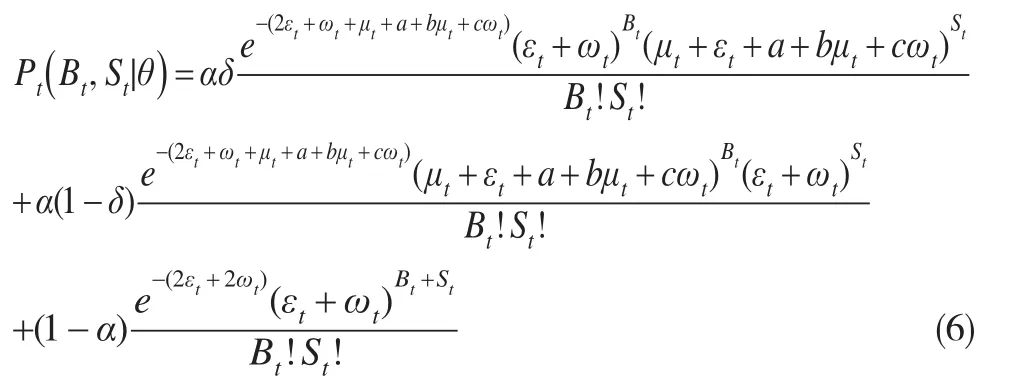

本文借鉴经典的EKOP模型对于交易到达率参数分布的设定,设三类交易服从泊松过程,在已知市场信息结构和投资者学习过程的情况下,第t期出现买单为Bt,卖单为St的概率Pr(Bt,St|Ft)满足以下关系式:

进而推导此模型的极大似然函数如下:

由于式(7)为乘积的形式,并且存在大量指数项和阶乘,利用对数函数单调递增的性质,将此模型极大似然函数化简如下:

(1)首先,将泊松分布概率函数的分子和分母分别展开如下:

(2)通过逐步估计的方法计算出相对比率。将极大似然函数中各项转化为P=MM’/N的形式,首先将初值记为p=λ/k,逐步比较分子和分母的大小,在较小的项后面添入随后的乘数项。

(3)重复步骤2,直到分子或分母之一不再有余项后将另一项的剩余项乘入其相应位置,得到似然函数的最终值。

2 实证设计及结果分析

本文利用投资者动态学习模型刻画A股市场三类交易到达率调整的过程,并基于此检验订单流信息对于投资者的影响作用。鉴于2010中国股票市场没有持续性大幅度的涨跌,也没有重大事件发生,相对较为平稳,因而选取2010年沪深300样本股分笔交易数据作为研究对象,由于数据记录缺失和计算方法的要求,最终获得291支有效数据。

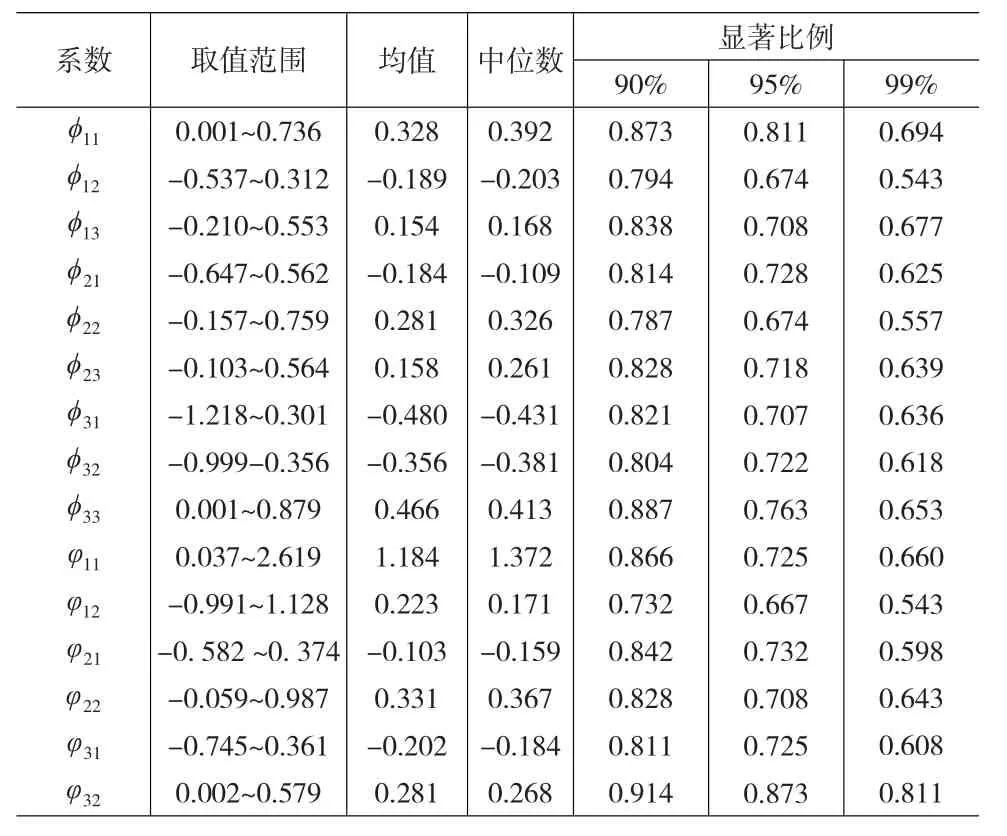

经实证测算,样本期内消息发生概率主要集中在0.2~0.5,与韩立岩等[10]利用静态模型计算的结果很接近,说明此模型对于信息刻画的可靠性较高。另外,此模型中坏消息发生概率集中在0.5左右且多数股票取值大于0.5,这可能是由于2010年中国股市稳中有降,利空消息稍多造成的。投资者动态学习模型的实证结果见表1所示。

表1 投资者学习机制系数统计表

表1中φ11~φ33反应了三类交易之间相互影响和干扰的关系,结果显示滞后一期同类交易到达率对当期交易到达率之间影响系数均为正,说明前期交易到达情况对于后面决策具有指引作用,交易者会以先前交易到达率为基础调整当期交易量,因而股票市场交易表现出一定的连续性。另外,不同类型交易之间存在显著影响。其中,噪音交易对信息交易的影响系数以负数居多,可能是由于噪音交易变多使得市场不确定性加大,因而市场价格偏离信息交易者预期而减少交易造成的;流动性交易对于信息交易影响系数为正,这与前文分析相同,随着流动性交易变多,市场流动性变好,信息交易者的主动性也相应升高。信息交易和流动性交易对于噪音交易的影响相反,信息交易使噪音交易变少而流动性交易使噪音交易增多,这与噪音交易者的交易动机是直接相关的,信息交易者使得噪音交易者对其所掌握的信息不确定性提高,同时也使信息操纵的噪音交易者获胜几率变小、交易成本上升,噪音交易者会适当减小交易量,而流动性交易者增加时一方面使市场流动性变好另一方面也使信息操纵行为更好的隐藏,因而噪音交易者变多。同时,实证结果表明信息交易和噪音交易都对于流动性交易有负向影响,可能是由于信息交易和噪音交易使市场交易不平衡程度增大、交易成本上升造成的。整体来看,前期流动性交易对于三类交易均有正向冲击,这恰好可以解释Duarte和Young(2009)提出的有时不同类型交易会出现同时增长的现象:当流动性交易冲击起到主导作用时,三类交易者都会根据市场流动性状况调整自己的交易,进而出现三类交易量同时升降的现象。

φ11-φ32体现了市场平衡订单和不平衡订单数量与各类交易到达之间的关系,通过表中结果可以知道,不平衡订单量对信息交易量影响系数为正,而对噪音交易和流动性交易的影响系数系数为负,说明订单不平衡主要是由于信息交易造成的。另外,平衡订单对三类交易影响系数均为正,其中与流动性交易的相关系数最为显著,说明平衡订单量与流动性交易存在一致的变动关系,这也在一定程度上印证了流动性交易对于三类交易都有正向冲击,因而三类交易有时会表现出同时升降的观点。

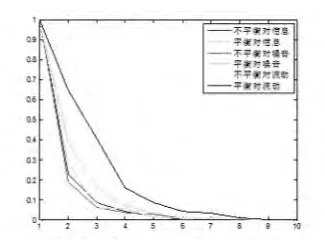

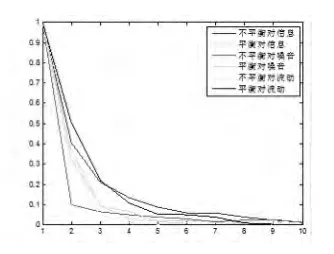

进一步的,为分析订单到达信息对于投资者影响的消退情况,对γk随时间延迟变化情况进行刻画,由于篇幅限制,将样本股票按市值分为三组,选取每组市值最高股票进行展示,结果如图2~4所示。

图3 000581订单流信息对投资者交易影响消退状况

图4 600196订单流信息对投资者交易影响消退状况

图中横坐标表示时间,纵坐标表示三类交易受到平衡订单和不平衡订单数据冲击的消退状况,为了对比信息冲击对各期交易到达影响的大小,将订单信息对于该期交易到达率的影响记为1,并将随后的冲击值按照同样比例标准化,结果显示订单流信息对于三种交易的影响都会迅速消退,虽然三支股票消退状况有所不同,但均显示平衡订单对于流动性交易影响持续时间最长,而平衡和不平衡订单流信息对于噪音交易的冲击消退最快,这一结果与Easley等(2008)对于美国市场及王春峰等(2012)[11]对于中国市场的研究结果相似,但本文信息冲击消退速度要快于上述两个文章的结果,可能是由于本文将交易分为三类,改变了上述两个文章将信息交易和噪音交易混在一起的状况,能够将不同交易间的相互影响区分开造成的,这一结果也证明了订单流信息对于交易的冲击持续时间较短,因而在模型设定中只考虑一期订单流的影响对于模型的正确性影响不大。

3 结论

本文根据市场实际情况,将交易分为信息交易、噪音交易和流动性交易三类,假设投资者能够根据订单到达数据推断市场的信息和噪音情况,并基于此调整自己的交易策略,构建了投资者动态学习模型。进一步的,利用此模型对A股市场交易者学习订单流信息以及各类交易到达率调整的情况进行检验,得到以下结论:

首先,A股市场交易者具有学习的能力,能够根据前期三类交易到达率以及当前的订单流数据调整自己的下单量。

其次,A股市场同类交易之间表现出一定的持续性,前期交易对于后面交易具有指引作用,不同类型交易之间也存在显著影响,流动性交易能够促使后期三类更加活跃,而噪音交易和信息交易都使其他两种交易变少。当期订单流数据与三类交易到达率之间存在显著影响关系,其中不平衡订单数据更多的是体现了信息交易的情况,而平衡订单则与流动性交易之间关系最为显著。

最后,订单流信息对于三类交易的影响消退很快,其中平衡订单对于流动性交易影响持续时间最长,而平衡和不平衡订单流信息对于噪音交易的冲击消退最快。

[1]David-Easley,Marcos M.López De Prado,and Maureen O’Hara.Flow Toxicity and Volatility in A High Frequency World[J].The Journal of Portfolio Management.2011,37(2).

[2]Easley D,Kiefer N M,O'Hara M.Cream-Skimming or Profit-Sharing?The Curious Role of Purchased Order Flow[J].The Journal of Finance.1996,51(3).

[3]Easley D,Hvidkjaer S,O'Hara M.Is Information Risk a Determinant of Asset Returns?[J].The Journal of Finance.2002,57(5).

[4]Easley D,Hara M.Information and the Cost of Capital[J].The Journal of Finance.2004,9(4).

[5]Handa P,Schwartz R,Tiwari A.Quote Setting and Price Formation in An Order Driven Market[J].Journal of Financial Market.2003,6(4).

[6]L,Q Wu.GJ Time-Varying Informed and Uninformed Trading Activities[J].Journal of Financial Markets,2005,8(2).

[7]Easley D,Engle R F,O'Hara M,et al.Time-Varying Arrival Rates of Informed and Uninformed Trades[J].Journal of Financial Econometrics.2008,6(2).

[8]Tay A,Ting C,Tse Y K,et al.Using High-Frequency Transaction Data to Estimate The Probability of Informed Trading[J].Journal of Financial Econometrics.2009,7(3).

[9]Duarte J,Young L.Why Is Pin Priced?[J].Journal of Financial Economics,2009,91(2).

[10]韩立岩,郑君彦,李东辉.沪市知情交易概率(PIN)特征与风险定价能力[J].中国管理科学.2008,16(1).

[11]王春峰,黄晓彬,房振明,郭华.中国股市投资者预测交易到达率的GARCH学习行为[J].北京理工大学学报(社会科学版).2012,14(4).

猜你喜欢

系统工程学报(2022年1期)2022-04-29

小学科学(学生版)(2020年10期)2020-10-28

股市动态分析(2020年7期)2020-04-26

疯狂英语·新悦读(2019年10期)2019-12-13

中国外汇(2019年16期)2019-11-16

智富时代(2019年5期)2019-07-05

智富时代(2019年5期)2019-07-05

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

商情(2019年11期)2019-06-11

中国管理科学(2019年5期)2019-06-04