环保类上市公司流动资产结构的绩效贡献检验

2015-02-25 07:46尹华阳

湖北工业大学学报 2015年3期

尹华阳, 王 楠

(湖北工业大学经济与管理学院, 湖北 武汉 430068)

环保类上市公司流动资产结构的绩效贡献检验

尹华阳, 王 楠

(湖北工业大学经济与管理学院, 湖北 武汉 430068)

以沪深交易所33家环境保护类上市公司为研究样本,检验上市公司流动资产结构与运营绩效的关系,分析企业经理人投资效率。研究发现:应收账款、存货均与加权平均净资产收益率存在显著正相关关系,货币资金与加权平均净资产收益率呈不显著负相关关系。实证结果与现有环保类上市公司BOT经营模式一致,且流动资产中应收账款和存货的运营管理是公司运作的关键因素。

环境保护; 流动资产结构; 净资产收益率

PM2.5指标超标日益常态化,引起全社会对环境保护问题的警醒。国家“十二五”规划将“节能环保产业”列为七大战略新兴产业之首。李克强总理在第七次全国环保大会上指出:“经济发展方式转变是否见到实效,一个明显的标志是节能环保产业是否发展壮大起来。”环境保护类上市公司是环保产业的主力军,其运营效率关系着整个环保产业。

现代公司制企业中所有权与经营权的分离容易引发股东和经理之间利益冲突。经理和股东对风险分担观点迥异:经理将投资结果看成其能力的反映,而股东将之视为金融资产的回报[1]。实际上,代理人进行决策时到底是以股东利益最大化还是寻求自身利益最大化本身难以辨明[2]。委托人和代理人二者之间的信息不对称使得前者难以判断后者是否尽最大努力以增进股东利益。非对称信息状态下,委托人无法直接观测到代理人行为,只能观测ROE、EPS等结果指标。仅仅考察结果指标,委托人难以观察代理人在制定公司战略及日常运营过程中如何配置资源及配置效率。本研究着眼于资产负债表左边——资产,采用Eviews7.0面板数据,实证研究我国环境保护类上市公司流动资产结构与企业绩效的关系,检验企业经理人的投资效率。

1 研究设计

1.1 数据与样本

国家环保总局将环保产业分为狭义环保产业与广义环保产业。前者为污染控制与减排、污染清理与废物处理等方面提供产品与技术服务,后者在此基础上还包括生产过程中的清洁技术、节能技术、生态设计及与环境相关的服务等。

环保产业是一个跨行业、跨领域的综合性新兴产业,在证监会公司行业分类中尚不属于单独类别。本研究以同花顺数据库、巨潮资讯、证券之星等专业财经网站板块划分为依据,从116家环保概念股中选取主营业务属于狭义环保产业(环境服务业、环境设备制造业、资源综合利用)的企业,剔除ST和PT公司以及财务数据不完整的上市公司,最终选定33家环保产业上市公司为样本,选取样本公司后金融危机时代(2008年—2013年)的年度报告数据为样本点,具体数据来源于同花顺数据库,分析全球经济艰难复苏背景下,中国环保类上市公司经理人的投资效率。

1.2 研究假设

Czyzewski和Hicks(1992)研究发现, 成功的企业具有相对高的现金资产集中度, 充足的现金会产生较高的资产收益率[3]。顾水彬(2009)分析普通机械制造业板块上市公司,发现该行业流动资产比率高,其比率与企业绩效不显著相关[4]。袁放建(2011)研究发现传统行业上市公司流动资产与企业价值正相关,货币资金占比越大企业价值越高[5]。邱书明(2011)以电子制造业为研究样本,发现流动资产结构中现金、应收账款均与企业绩效显著正相关,存货与企业绩效呈微弱正相关关系,且流动资产的运营关系企业生存和发展,具有变现时间短、周转速度快、盈利能力强等特点[6]。

包括货币资金、短期投资、应收或预付账款、存货等,各项资产科目的金额占流动资产总额的比重即流动资产结构。流动资产各科目的收益和风险均不相同,因此,合理的流动资产结构配置能够提升流动资产周转速度,降低风险,提高企业投资效率。

货币资金包括库存现金和各种存款,代表企业可运用资金,在所有资产科目中流动性最好,风险最小,但是收益率极低。刘百芳(2005)认为资产流动性与其收益呈负相关关系,资产流动性越高,相应收益能力越低。过多的货币资金会造成资产的闲置,降低资产利用效率[7]。

假设1:货币资金比率与加权平均净资产收益率存在负相关线性关系。

据《企业会计准则》,应收账款是企业因销售商品、提供劳务等应向购货单位或接受劳务单位收取的款项,是伴随销售行为形成的一项债权。应收账款的发生表明企业有一部分资金被客户无息占用。然而,应收账款中包含已形成的利润,健全的法制信用环境使其变现能力很强。

假设2:应收账款比率与加权平均净资产收益率存在正相关线性关系。

存货是企业日常生产经营过程中持有以备出售的产成品、处在生产过程中的产品、准备在生产过程或提供劳务过程中耗用的材料等[8],是保证企业正常进行生产经营活动的基本条件,是流动资产中收益率最高的资产,也是企业获取利润的来源。

假设3:存货比率与加权平均净资产收益率存在正相关线性关系。

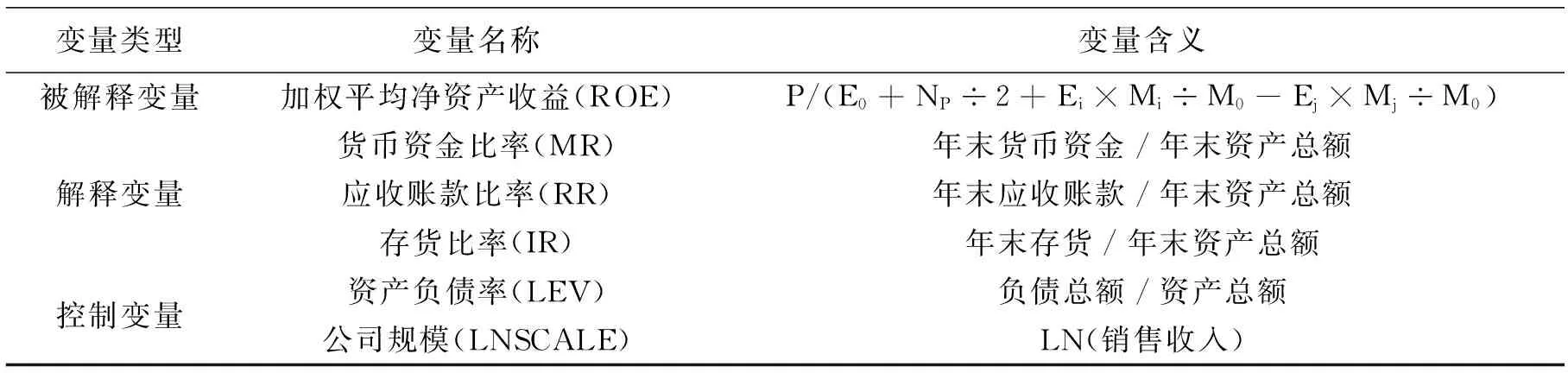

1.3 变量与模型

本研究选取加权平均净资产收益率作为衡量企业经营绩效的指标。它反映一个公司管理层对股东所提供资本的使用效率,与总资产报酬率相比,更能清晰地反映股东关切——投资收益率。根据杜邦分析体系,净资产收益率由销售利润率、资产周转率和权益乘数决定,净资产收益率大小与企业盈利能力、资产营运能力和偿债能力紧密相关。为提高模型拟合度,不仅要考虑资产结构对绩效的影响,同时还要考虑资本结构等影响因素。研究选取资产负债率作为衡量企业资本结构的指标,采用企业销售收入的自然对数作为衡量企业规模的指标,并将此两个变量作为控制变量。

研究拟定加权平均净资产收益率为因变量,以流动资产结构比率(如货币比率、应收账款比率、存货比率)为自变量。变量定义见表1。

表1 研究变量

据证监会规定,P为扣除非经常性损益后归属公司普通股股东净利润;NP为公司普通股股东净利润;E0为期初资产;Ei为新增净资产;Ej为减少净资产;M0为报告期月份数;Mi为新增资产下月起至报告期的月份数;Mj为减少净资产下月至报告期的月份数

基于研究对象、研究假设和研究变量,检验流动资产结构对企业绩效的贡献,拟建立如下回归模型

模型ⅠROE=C1+β1MR+β2LEV+

β3LNSCALE+μ1

模型ⅡROE=C2+β4RR+β5LEV+

β6LNSCALE+μ2

模型ⅢROE=C3+β7IR+β8LEV+

β9LNSCALE+μ3

其中βi(i=1,2,3,4,5,6,7,8,9)为各解释变量的回归系数,μi(i=1,2,3)为随机误差项。

2 实证分析

2.1 描述性统计

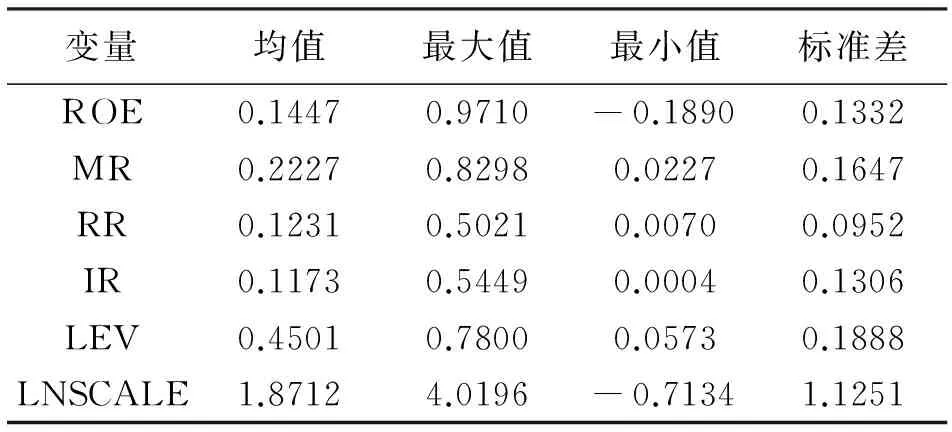

样本全部变量描述性统计结果如表2所示。

表2 样本变量统计结果

Eviews处理数据结果

表2中,33家样本公司2008年—2013年加权平均净资产收益率ROE的均值14.47%,标准差为0.1332。环保类上市公司流动资产内部构成中,货币资金所占比重最大,样本均值达到22.27%(这可能与环保工程项目需要一定金额的保证金有关);应收账款样本均值为12.31%;存货占比最小为11.73%。各企业间应收账款占比的差异最小,标准差为0.0952;货币资金占比和存货占比的差异均较大,

在资产负债率方面,样本平标准差0.1888,显示各样本企业间的差异较小,样本值多在45%附近,但占比最高为78%,最小仅为5.7%,说明环保类企业大多采用较为保守的财务政策。样本公司规模LNSCALE平均值为1.87,说明受金融危机影响以及我国环保产业起步较晚制约,环保类企业整体规模较小;样本规模标准差为1.13,说明环保类上市公司规模差异较大,如污水处理龙头企业如凯迪电力、龙净环保等公司规模相对较大,而像维尔利、天壕节能这类创业板公司规模很小。

2.2 回归分析

研究样本按照拟定分析模型,回归结果见表3。表3中,回归模型Ⅰ、Ⅱ、Ⅲ的调整后判定系数分别为0.32、0.34、0.34,说明模型Ⅰ中,因变量的变化有32%可由自变量的变化来解释;模型Ⅱ和模型Ⅲ中自变量对因变量的解释度为34%。模型Ⅰ、Ⅱ、Ⅲ的F检验的显著检验概率P值均为0.0000,表明变量之间的关系是显著的,且各模型的整体回归效果较好。

表3 各项流动资产比例对企业绩效的贡献回归结果

***、**、*分别表示在1%、5%、10%水平上显著

对于研究拟定的两个控制变量:模型Ⅰ、Ⅱ、Ⅲ中资产负债率与ROE均呈正相关关系,显著性水平为1%。说明环保类上市公司采用较高负债水平对经营业绩有促进作用,较高的财务杠杆带来高资产收益率。公司规模与ROE均为显著负相关关系,说明我国环保类上市公司尚未能充分发挥规模效应。现有销售收入对固定成本的消化还未到规模效应水平,可能与过去多年经济发展中,对理应由商业企业承担的环保成本社会化激励相关,重要的是商业企业环保理念缺失等。

模型Ⅰ中,货币资金比率对加权平均净资产收益率ROE的影响系数为-0.098,未通过显著检验。这一结果与电子制造业上市公司现金与企业绩效有显著的正相关关系有所不同。可能是因为环保产业是一个跨行业、跨领域的综合性产业,样本企业中包含了环保服务业、环保设备制造业、资源综合利用三种行业,其产业的复杂性导致货币资金未能对企业绩效产生统一的、有规律的影响。

模型Ⅱ中,应收账款比率对ROE的影响系数为0.478,显著水平为1%,表明样本企业应收账款比率与ROE存在显著正相关关系,与假设2“应收账款与企业绩效呈正相关关系”一致。应收账款比率与ROE的正相关关系表明应收账款对企业绩效具有促进作用,合理的赊销政策有助于提高应收账款周转速度。应收账款中包含待实现的利润,且利用信用销售可进行产品促销,从而增加销量以获取丰厚利润。自金融危机以来,国内企业效益的下滑使得开展节能减排的工作动力和资金受到一定制约。这种背景下,环保企业的信用销售能够增加产品销量,提高企业业绩。而且环保上市公司多以治理环境污染项目为主,工期较长,投入较大,实际项目建设的BT、BOT经营模式需要企业先行垫资,使得企业一部分销售业绩体现在应收账款账面上。另外环保类上市公司大多数工程项目是与政府合作的市政工程,产生坏账损失的风险较小。因此,环保企业应收账款有利于企业利润的实现。

模型Ⅲ中,存货比率对ROE的影响系数为0.426,通过显著水平1%检验,说明样本企业存货比率与加权平均净资产收益率显著正相关,结果与假设3一致。随着环保类上市公司规模扩大、业务量提升,所需购置原材料增加,充足的原材料可以保证环保企业按时按需进行生产活动,库存商品保证销售的需要。政府部门大力倡导保护生态环境,建造基础设施治理污染,扩大了环保企业销路;加上环保企业BT、BOT经营模式----代建代经营项目----可以尽量避免企业存货出现滞销,减少存货积压所造成的损失。因此,存货是环保企业获利的主要渠道,存货运营管理是是公司日常经营的一个关键。

3 结论

国内33家环境保护类上市公司样本中,流动资产结构对加权平均股东权益报酬率贡献的实证检验发现,在控制资本结构和资产规模等变量的前提下,现有环保类上市公司中,应收账款和存货对公司加权平均股东报酬率具有显著的正贡献效应。可能与环保类上市公司的BT、BOT经营模式一致,而且表明经理人制定合理的信用政策与存货管控政策是公司经营的着重点和着眼点。

[1]Holmstrom,RicartCosta.ManagerialIncentivesandCapitalManagement[J].TheQuarterlyJournalofEconomics, 1986,101(04): 835-860.

[2] 向朝进, 谢 明. 我国上市公司绩效与公司治理结构关系的实证分析[J]. 管理世界, 2003(05): 117-124.

[3]CzyzewskiH.HoldontoYourCash[J].StrategicFinance, 1992(22):20-21.

[4] 顾水彬.资本结构、资产结构、股权结构与公司绩效关系的实证研究——基于沪深上市公司普通机械制造业板块的研究[J].财会通讯,2009(07):115-117.

[5] 袁放建, 许燕红. 流动资产结构、债务再融资结构与企业价值的关系研究[J]. 中南大学学报, 2011,11(03): 16-20.

[6] 邱书明. 上市公司资产结构与企业绩效关系的实证分析——来自电子制造业[J].财会通讯,2011(12):34-36.

[7] 刘百芳, 汪伟丽. 山东省上市公司资产结构同企业经营业绩的实证分析[J]. 统计与决策, 2005(18): 140-142.

[8] 刘永泽. 会计学[M].大连:东北财经大学出版社,2009.

[责任编校: ]

Inspection on Contribution of Current Asset Performance in Environmental-protection Listed Company

YIN Huayang, WANG Nan

(SchoolofEconomicsandManagement,HubeiUniv.ofTech.,Wuhan430068,China)

With the research samples of 33 domestic environmental protection listed companies, the relationship between the current asset and enterprise performance in the listed company was inspected empirically, and the enterprise manager′s investment efficiency was also analyzed in the paper. The research found that the positive correlation relationship between the receivable accounts and weighted average ROE is significant ,so is the stock account. It is consistent with the BOT management mode in the existing environmental protection listed company, and the operating management of receivable accounts and the stock is a key factor for the company′s operation.

Environmental protection; Current asset;ROE

2015-03-26

教育部人文社科研究基金项目(12YJC790021),湖北循环经济发展研究中心开放基金项目(HXFKY1418),湖北省国资委项目(2013HJ083)

尹华阳(1967-), 男, 湖北汉川人,管理学博士,湖北工业大学教授,研究方向为公司金融

王 楠(1989-),女,湖北宜城人,湖北工业大学硕士研究生,研究方向为公司金融

1003-4684(2015)03-0047-04

F270

A

猜你喜欢

数学物理学报(2022年1期)2022-03-16

今日财富(2021年20期)2021-08-11

时代经贸(2020年5期)2020-11-27

山东冶金(2019年1期)2019-03-30

消费导刊(2018年8期)2018-05-25

中国财政年鉴(2017年0期)2017-07-04

海外星云(2016年12期)2016-06-29

现代商贸工业(2016年35期)2016-04-09

中国惯性技术学报(2015年1期)2015-12-19

声屏世界(2014年6期)2014-02-28