预售与存量住宅价格的内生性及互动关系—基于面板误差修正模型的实证

2015-02-25 07:46王熊珏李进涛万美佳

湖北工业大学学报 2015年3期

王熊珏,李进涛,万美佳

(湖北工业大学土木工程与建筑学院, 湖北 武汉 430068)

预售与存量住宅价格的内生性及互动关系—基于面板误差修正模型的实证

王熊珏,李进涛,万美佳

(湖北工业大学土木工程与建筑学院, 湖北 武汉 430068)

以武汉市8个城区55个季度的住宅增量及存量销售价格数据为样本,运用面板数据误差修正模型,研究了住宅增量市场与存量市场的价格关系。结果表明,两个市场相互影响,为内生性关系。宏观调控对两个市场都会产生影响,一方面如果增量住宅价格不断上涨,会推动存量住宅价格上升;另一方面,如果对二手房实行交易管制或严控地产投机也会对另一个市场产生抑制作用。

住宅; 预售价格; 存量价格; 面板数据; 误差修正模型

在不同的国家体制和经济环境下,法律、政策以及土地供应量的区别对住宅市场的影响存在较大的差异。从国外文献看,住房供给对价格的影响主要有两种观点。第一种观点[1-3]认为,在大多数情况下,价格均衡仅发生在存量住房市场,也即是新增供给很少或几乎不对价格产生作用。国际上住房市场文献也强调在存量市场上供给对价格的影响非常小,因而住宅价格主要受家庭收入、抵押贷款利率及滞后期房价的影响。第二种观点[4-6]认为,住宅市场明显地受到新增供给的影响。长期而言,住宅价格变化取决于生产成本。从国内文献[7、8]看,政府能够通过土地供应量来调控住宅市场,同时能够通过政策的变化对增量市场或存量市场进行调控,但是这些因素对住宅市场产生了怎样的影响,需要进一步的研究和检验。国内文献多以计量模型、流量模型、二变量GARCH模型等模型进行分析,但是这些模型忽略了一些中国的具体国情,从而也就忽视了实证分析完整的理论基础,致使对经济行为的解释呈现出不准确的情况。

本文将在上述研究的基础上,以武汉市为例,运用面板数据误差模型研究住宅增量市场与存量市场的价格关系。住宅增量与存量市场的价格面板数据,是时间序列和截面数据的混合,既能够描述个体的动态变化特征,又能够分析个体之间的差异,通过面板数据能够更全面完整地反映出增量、存量两个市场的关系。

1 模型与数据

1.1 模型构建

价格发现是期货市场的基本功能之一,需要研究价格发现是首先反映在期货的价格变化中,还是反映在现货的价格变化中。价格发现功能的研究,主要从两方面进行分析:其一是现货价格和期货价格的关系,即当前增量价格与存量价格的关系。其二是期货价格和预期未来现货价格的关系,即存量价格的关系对增量价格的影响变化关系[9-10]。本文将以武汉市8个城区的价格为例,运用面板数据建立误差分析模型,定量研究住宅增量市场与存量市场的价格关系。

以商品住宅预售价格F和存量住宅价格S为例,构建预售价格和存量价格之间的长期均衡关系

Fit=α0t+α1tSit+μi+εit

(1)

其中,μi为个体固定效应,i=1,2,…,N,t=1,2,…,T。相应的分布滞后自回归模型(ARDL)可以写为

Fit=β10,iSit+β11,iSi,t-1+λiFi,t-1+μi+εit

(2)

根据式(2),可以建立误差修正模型

ΔFit=φi(Fi,t-1-α0i-α1iSit)+β11,iΔSit+εit

(3)

式(3)中,φi为调整系数,即误差修正速度,若φi=0,表示预售价格与存量价格之间不存在长期均衡关系,若φi<0,则表示存在误差修正机制;系数α0i和α1i表示预售价格与存量价格之间的长期均衡关系,β11,i反映了预售价格与存量价格之间的短期关系。

类似地,也可以建立存量价格和预售价格之间的误差修正模型。

ΔSit=φi(Si,t-1-α0i-α1iFit)+β11,iΔFit+εit

(4)

对于截面多、时序长的非平稳面板数据,可以采用PMG、MG、DFE等多种估计方法(Blackburne和Frank,2007)。其中,PMG估计假定各个截面的长期系数都相等,而误差修正速度和短期动态系数具有截面异质性;MG估计假设各个截面的长期和短期系数均不同,即存在完全的截面异质性;DFE估计假设各个截面具有相同的短期和长期系数,但有不同的截距项(个体效应)。具体采用何种估计方法,可以根据Hausman检验结果选择。

1.2 数据来源

国内学者近年来对我国房地产增量市场与存量市场的互动机理有了一定的认识。但在对于这两个市场的互动机理研究中还存在着一些不足:一方面,在借鉴国外研究结果的同时容易忽略了我国房地产市场与国外市场的差异;另一方面,在选择数据上也存有不足。例如,有学者以商品房新开工面积代表增量市场的指标,以商品房销售价格代替房地产存量市场的租金。通过这样研究出来的结果难以真实地反映出增量、存量房地产市场的客观关系,结论具有一定的局限性。本文选取武汉市住房保障和房屋管理局官网武汉市房价指数2001年第一季度至2014年第三季度,江岸区、武昌区、汉阳区、江汉区、硚口区、洪山区、青山区、东西湖区的住宅增量价格及存量价格,运用这些面板数据来建立误差模型进行分析研究。

在地方政府主导的博物馆运营模式下,管内的文化氛围稍显淡薄,地方政府更侧重于借助非物质文化的旅游带动经济贸易的发展,从而带动非物质文化遗产的村民致富,商业利益的驱动也为传统文化的保护带来冲击,人们过度的追求商业利益反而难以做好非物质文化遗产的保护。因此,必须做好博物馆模式与旅游的深度结合,将二者的利益平衡化,通过政府财政支持平衡外来商业利益的关系,充分发挥生态博物馆的社会职能。

2 结果与讨论

2.1 面板单位根检验

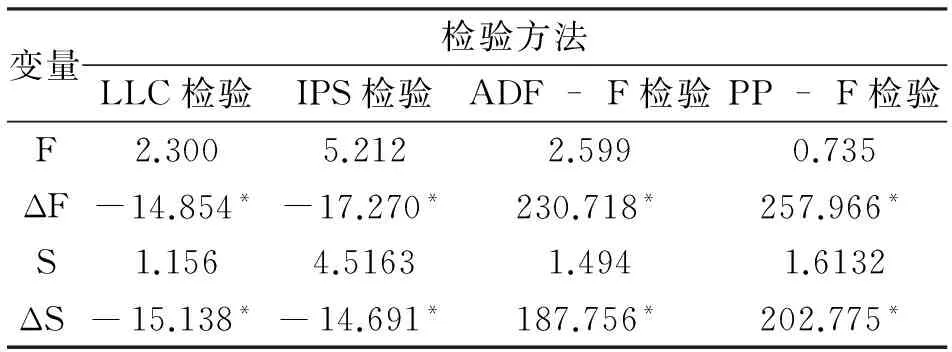

建立面板误差修正模型要求面板数据为非平稳时间序列,分别对预售住宅销售价格(F)及存量住宅销售价格(S)进行面板数据单位根检验[11-13]。检验结果见表1。

表1 面板数据单位根检验

*表示在1%水平上显著,Δ表示该变量的一阶差分

面板数据单位根检验结果显示,变量F、S的检验均未拒绝其存在单位根的假设,即F、S均存在单位根。对各变量的一阶差分进行单位根检验显示,两个变量的一阶差分均不存在单位根,因此可以判定两变量的一阶差分为平稳变量。

2.2 面板数据协整关系检验

式(3)误差修正模型的构建是基于假设预售价格与存量价格两变量之间存在长期均衡关系,也就是存在协整关系。根据Westerlund(2007)提出的检验方法,对预售价格与存量价格两变量进行协整关系检验,检验结果见表2。

表2 面板数据协整关系检验

表2中第一组统计量(Gt和Ga)的原假设为不存在协整关系,备择假设为至少存在一组协整关系,Gt和Ga统计量的检验结果P值均高度显著地拒绝了原假设。第二组统计量(Pt和Pa)的原假设与第一组相同,备择假设为面板数据整体上存在协整关系,两个统计量的P值也高度显著地拒绝原假设。可以发现,武汉市8个城区的住宅预售价格和存量价格的面板数据之间存在协整关系。

2.3 面板误差修正模型

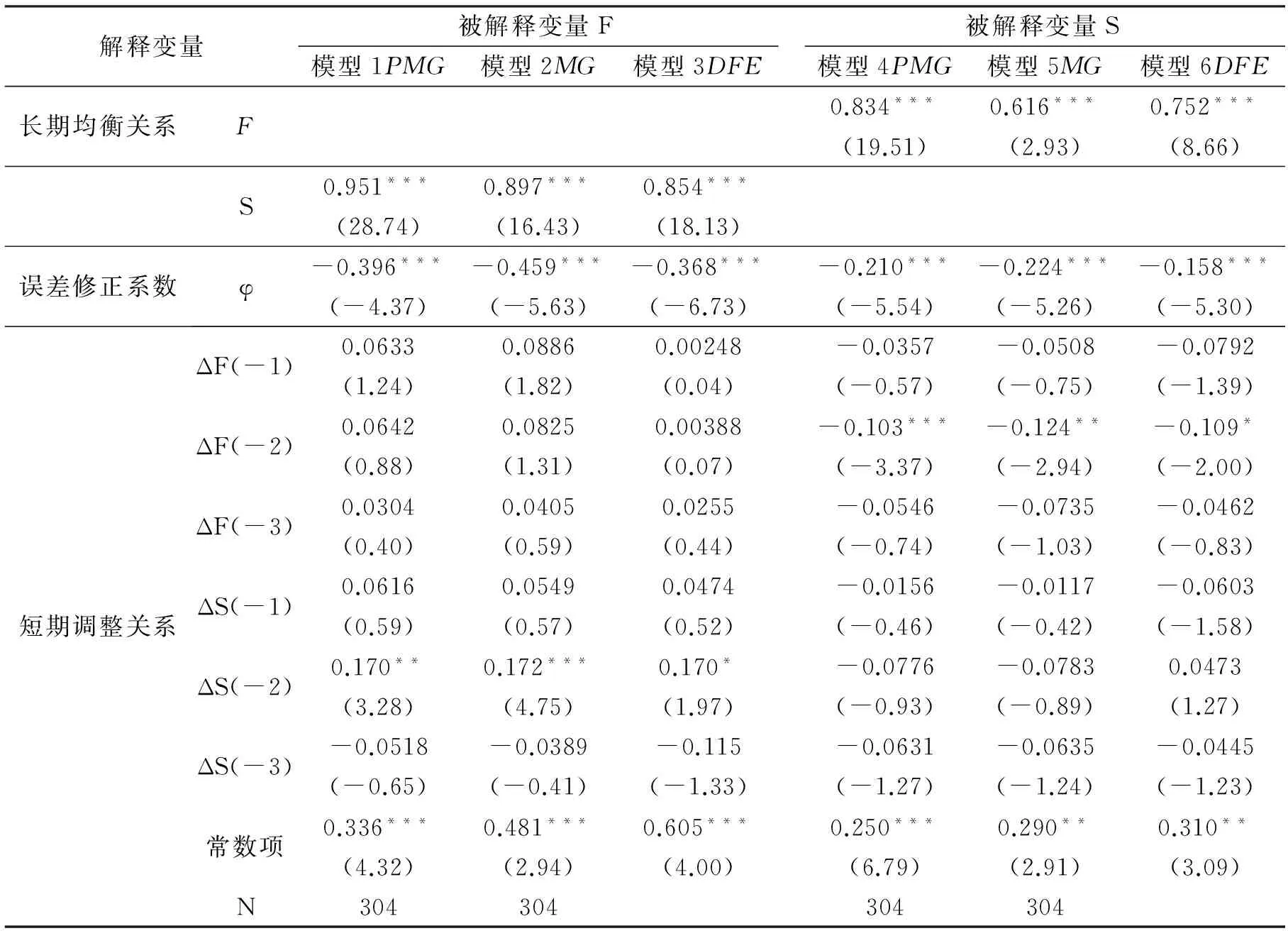

表3 面板误差修正模型

*、**、***分别表示在10%、5%、1%水平上显著

由表3可以发现,分别以预售价格、存量价格为被解释变量构建的误差修正模型中误差修正系数均为负数且高度显著,说明住宅预售价格与存量价格之间存在长期均衡关系,并且存在误差修正机制。进一步地,对估计模型进行Hausman检验,结果显示两个被解释变量采用DFE估计方法得到的误差修正模型较好[14]。将分别以模型3、6的回归结果进行分析。

被解释变量为预售价格的误差修正模型3中,长期均衡关系系数为0.854且高度显著,表明在长期均衡过程中,住宅预售价格与存量价格同向变化,当住宅存量价格上升1%,住宅预售价格会上涨0.854%。在短期调整过程中,滞后1至3期的住宅预售价格的系数均为正。说明在短期内,住宅预售价格对存量价格产生了推动作用;对于住宅存量价格,除滞后3期的方向为负,滞后1、2期的方向均为正且滞后2期系数在10%水平上显著,说明在短期内滞后期预售价格对预售价格产生了明显的抑制作用,也即是前期价格上涨对后期价格上涨产生了压力,抑制了后期价格上升且抑制效果非常明显。

误差修正模型6中,长期均衡关系中住宅预售价格系数为0.752并高度显著,说明在长期均衡过程中,住宅预售价格上升1%,存量价格会上涨0.752%。在短期过程中,滞后1至3期的住宅预售价格的系数均为负向且滞后2期的系数在10%上显著,说明在短期内,住宅预售价格对存量价格产生了明显的抑制作用;对于住宅存量价格,滞后1至3期的系数方向为正负交替,表明在短期内滞后期存量价格对后期存量价格产生的影响在滞后1期和3期时为抑制,在滞后2期时表现为促进。

2.4 基于面板误差修正模型的因果关系检验

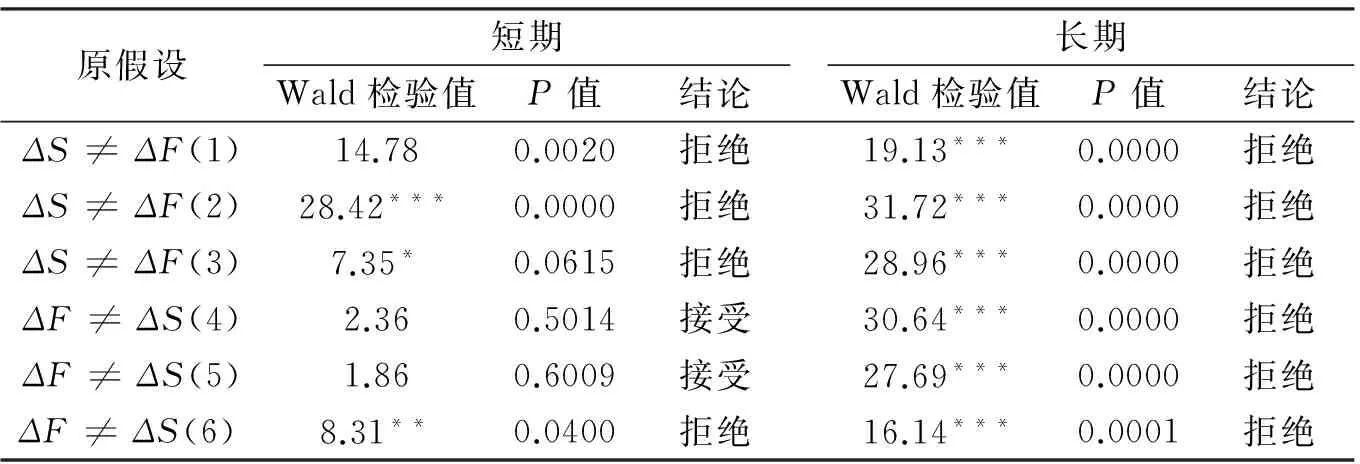

为了揭示住宅预售价格与存量价格之间短期的因果关系,可以分别对模型(3)、(6)作参数联合约束检验。以模型(3)为例,具体判定方法为:如果原假设H0∶β11,i=0,说明预售价格与存量住宅价格之间短期因果关系成立,反之则不存在短期因果关系[14];如果H0∶φi=0,说明误差修正机制发生,存在长期因果关系。检验结果列入表4。

表4 面板数据因果关系检验

ΔS≠ΔF表示S不是F的Granger因,括号内为模型编号

从表4可以看出,对于模型1、2和3的系数联合显著性检验结果在5%水平上均拒绝了原假设,显示出短期内住宅存量价格是预售价格的因。模型1-3的误差修正系数检验均高度显著地拒绝了原假设,即长期内住宅存量价格是预售价格的因。对于模型4和5,短期内滞后期存量住宅价格的系数联合显著性检验P值分别为0.5014和0.6009,结果接受了原假设,意味着短期内存量住宅价格不是预售价格的因;模型6,短期系数联合显著性检验和长期误差修正系数检验拒绝原假设,即在短期和长期内住宅预售价格都是存量价格的因。结合Hausman检验的结果,模型3和6能较好地反映住宅预售价格与存量价格之间的长期和短期关系,且在结果中修正系数检验基本都呈现出拒绝原假设,即住宅预售价格与存量价格之间互为长期和短期因果关系。

住宅预售价格与存量价格之间虽互为长期和短期因果关系,但各自的误差调整速度、短期弹性存在较明显的差异。误差修正项反映了住宅预售价格与存量价格在短期波动过程中偏离长期均衡关系的强度,误差修正系数大小反映出对偏离长期均衡的调整力度。在模型3中住宅预售价格的误差修正系数为0.368,模型6中住宅存量价格的误差修正系数为0.158,表明预售价格的误差调整速度要快于存量价格的调整速度。从模型3还可以发现,在5%显著性水平上,住宅存量价格对预售价格的短期弹性为0.157,而在模型6中,在5%显著性水平上住宅预售价格对存量价格的短期弹性为0.313,大于存量价格对预售价格的作用。因此,在短期内住宅预售价格与存量价格互为因果关系,互相作用,但从促进幅度大小看,预售价格的作用力度要大一些。

3 结论

以武汉市8个城区55个季度的住宅增量、存量市场销售价格数据为样本,建立了面板误差模型,研究了住宅增量、存量市场的价格关系,并对两个市场进行了因果关系检验。结果表明,增量市场和存量市场两个市场相互影响。在长期均衡过程中,住宅预售价格上升1%,存量价格会上涨0.752%,反之当住宅存量价格上升1%,住宅预售价格会上涨0.854%。在短期调整过程中两个市场也表现为相互促进或者相互抑制。因果关系检验结果表明:除2期数据表现为接受外,其余数据均为拒绝,说明两个市场之间具有因果关系[15]。

从上述研究结果看,结合我国实际情况,近年来随着经济发展、技术进步,预售住宅品质不断提高,预售价格随之上升,同时也推高存量住宅价格上涨。一方面,预售住宅的生产使周围环境明显改善,邻近的存量住宅环境也得到改善而价格上升;另一方面,预售价格上升使一部分家庭因支付能力受限而转向存量住宅市场,需求增加使存量住宅价格也上升。因此,住宅预售价格与存量价格之间出现双向因果、互相引导的现象,这两个市场具有互动性和内生性的特点[16]。由此可见,当宏观调控发生变化影响到一个市场时,另一个市场也会随之发生变化,通常表现为相互促进和相互抑制,政府在严控房地产投机行为的同时也应注意价格变化对一般市民的影响。

[1] 韩 毅. 房屋供给与均衡价格决定----流量与存量分析[J]. 辽宁大学学报,1997 (03):37-40.

[2] Ritzpatrick T, Mcquinn K. House prices and mortgage credit: empirical evidence for ireland[J]. The Manchester School, 2007, 75(01):82-103.

[3] Roche M J, Maynooth NUI. Will there be a crash in irish housing prices[J]. Quarterly Economic Commentary, 2003(04):1-16.

[4] Black J, Stafford D C. Housing policy and finance[M]. London: Routledge,1988: 76-77.

[5] Denise D, Willian C W. Urban economics and real estate markets[M]. Prentice-Hall, 1996:191-225.

[6] Duffy D, Fitz G J, Kearney IDE. Rising house prices in an open labour market[J]. The Economic and Social Review, 2005, 36(03):251-272.

[7] 花敬群,张金鹗.成屋市场与预售屋市场之价量关系:住宅存量-流量模型讨论与修正[J].国家研究委员会期刊,1998.

[8] 刘 琳.房地产市场互动机理与政策分析[M].北京:中国经济出版社,2004: 130-145.

[9] 张玉英,韩国栋.上海市住宅两级市场之间价格关系的检验分析[J].华中科技大学学报(城市科学版) , 2004(02): 71-74.

[10] 李进涛,谭术魁,孙慧清. 基于同质面板因果检验的住宅增量与存量市场价格关系研究----以武汉市为例[J]. 科学经济社会, 2009(03):41-45.

[11] Nair-Reichert U, Weinhold D. Causality tests for cross-country panels: a new look at fdi and economic growth in developing countries[J]. Oxford Bulletin of Economics and Statistics, 2001, 63(02):153-171.

[12] Hurlin Christophe, Baptiste Venet. Granger causality tests in panel data models with fixed coefficients[R]. Working Paper, 2003.

[13] Hurlin Christophe, Baptiste Venet. Financial development and growth: a re-examination using a panel granger causality test[R]. Working Paper, 2004.

[14] 高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006:302-306.

[15] 胡志刚.论住房制度市场化变革条件下房地产中介服务业的机遇与对策[J].中国房地产,2001(04): 20-25.

[16] 冯 玥,王如渊. 房地产增量市场房地产存量市场与互动机理分析[J]. 中国住宅设施,2006(06):24-26.

[责任编校: 张岩芳]

Analysis on Interaction and Endophytism Relationship of Housing Price between Incremental and Stock Market-with Error Correct Model based on Panel Data

WANG Xiongjue, LI Jintao, WAN Meijia

(SchoolofCivilEngin.andArchitecture,HubeiUniv.ofTech.,Wuhan430068,China)

The purpose of this paper is to explore the relationship of housing prices between incremental and stock market by using the housing price data Panel of eight districts in Wuhan over the period 2001Q1 to 2014Q3. The Error Correct Model based on Panel Data Tests show that the two markets influence each other, and they have Endophytism relation. Macroeconomic regulation has a significant impact on both markets. On the one hand the rise of the incremental housing prices will push the stock of housing prices rise; on the other hand, to regulate the second-hand housing transaction will have an adverse effect on the other market.

Housing price; incremental market; stock market; Panel Data; Error Correct Model

1003-4684(2015)03-0065-04

F293.3

A

2015-04-18

王熊珏(1991-), 男, 湖北武汉人,湖北工业大学硕士研究生,研究方向为面板数据模型分析.

猜你喜欢

Journal of Palaeogeography(2022年1期)2022-03-25

快乐语文(2021年35期)2022-01-18

石材(2020年7期)2020-08-24

房地产导刊(2020年5期)2020-06-24

模具制造(2019年4期)2019-06-24

摄影之友(影像视觉)(2017年1期)2017-07-18

摄影之友(影像视觉)(2017年1期)2017-07-18

中国公路(2017年5期)2017-06-01

制导与引信(2016年3期)2016-03-20

东西南北(2015年9期)2015-09-10