安徽省地方税收收入与经济增长相关性实证研究

2015-02-28 02:41周艳

铜陵学院学报 2015年4期

周 艳

(1.中南财经政法大学,湖北 武汉 430073; 2.安徽财经大学,安徽 蚌埠 233030)

安徽省地方税收收入与经济增长相关性实证研究

周 艳1,2

(1.中南财经政法大学,湖北 武汉 430073; 2.安徽财经大学,安徽 蚌埠 233030)

税收作为国家重要的财政收入来源,其与经济增长之间的关系一直是经济学理论界的重要研究课题。文章基于安徽省1994-2013年的税收收入和经济增长数据,通过构建误差修正模型进行定量分析,实证研究了税收收入与经济增长关系,并得出基本结论:税收增长是建立在经济稳定增长基础之上,但不可忽视其他因素作用。短期内税收可能偏离其与经济增长的长期均衡水平,但通过调整能够回到均衡水平,国内生产总值变动对税收变动短期影响不显著。税收收入与经济增长存在长期依存关系,但经济增长并不是税收的唯一解释因素。

经济增长;税收收入;协整检验;误差修正模型

一、问题的提出

经济决定税收,税收源自经济增长,这是对税收与经济增长之间关系的一般概括。经济规模决定税收规模,经济结构决定税源结构,经济改革决定税收改革;同时税收会反作用于经济,税收不仅是筹集政府收入的主要来源,更是国家宏观经济调节的重要手段,税率设计乃至税负分布差异会影响资源配置效率,影响整个经济发展。税收既可能产生促进经济增长的积极作用,也可能带来阻碍经济发展的消极效应。有鉴于此,以安徽省为例,通过两者间关系的研究,促进税收制度优化改革,以使税收更好服务经济社会发展,促进两者协调发展。

最早关于税收与经济关系的研究可以追溯到15世纪托马斯·孟的通过税收实现国家贸易保护的观点;此后,亚当·斯密、福利经济学派、凯恩斯学派和供给学派都进行了关于税收与经济增长之间关系的研究,为此后研究奠定了深厚的理论基础,但因为没有涉及定量分析,对于经济增长的实际指导意义较弱。进入20世纪八九十年代,国外侧重运用定量分析方法研究税收与经济增长间关系,总结出税收与经济增长之间呈现负相关关系以及关系不太明显两种结论。国内学者使用大量税收与经济增长的相关数据再配合计量方法,不断拓宽研究领域,目前研究方向一方面主要是税收与经济增长间的基本数量关系,比如:安体富(2002)针对税收超速增长的现象,提出“在我国目前还是以流转税为主体的税制结构中,从理论上讲,流转税的增长至多只能是与国内生产总值达到同步增长,税收收入一般不会呈现超国内生产总值增长的态势”并将税收超速增长的现象归结是经济、政策、管理和“虚收空转”等多方面原因所致。樊丽明等(2000)首次提出“可税GDP”概念,“因为范围的不同,计算方法的不一样,整个的GDP当中并不是所有的都能够增加税收,而是只有一部分可以起到这个作用,可税GDP能够很好的区分不同性质的GDP对税收收入的不同贡献度,从而从更深层次去理解GDP的概念。”庞凤喜(2002)从不同的角度解析了宏观税负形成机制,得出宏观税负会随历史阶段的不同以及经济发展水平的差异而发生变化的结论。国内研究另一方面主要集中在实证分析。其中:马拴友(2001)利用我国 20世纪七十年代到九十年代的近二十年相关税收经济数据进行实证分析,认为“税收会给经济带来一定的抑制作用”,并得出税率高低与经济增长负相关的结论。郭庆旺、吕冰洋(2004)运用我国31个省市区的1997-2002年的面板数据,核算并分析了经济增长对税收的影响系数,认为“税收增长的速度超越经济增长的速度将会阻碍经济增长”,并得出“税收增长对发达地区经济增长的不利影响低于不发达地区”的结论。马国强(2011)以1900年到2000年主要发达国家和1996年到2007年不同收入水平的国家为分析样本,以宏观税负变化作为被解释变量,以人均收入作为解释变量,提出了“宏观税负水平的S型变化轨迹”理论。吕旺实、王美桃(2012)认为“非真实(纯名义)GDP也带来真实的税收收入,非GDP的经济活动(如虚拟经济交易、存量资产交易、土地交易)带来税收收入”。胡怡建(2013)提出货币超发是税收收入超速增长的一个因素。靖学青(2014)利用长三角地区1994-2010年时间序列数据分析财政收入与经济增长关系,论证了长三角财政收入规模的合理性以及最佳规模。

安徽作为“中部崛起”重要省份,作为长江经济带的重要节点,在整个国家经济社会发展中发挥着举足轻重的作用,而且近些年以来安徽省税收增长速度较快、增长幅度较大。步入“十二五”的收官之年,伴随着安徽省的经济社会发展进入新阶段,本文试图以安徽省作为样本,通过理论与实证分析揭示税收与国民收入间的相关关系,推动税制改革,促进两者间协调发展。

二、安徽省经济发展与税收收入关系的基本分析

根据安徽省统计年鉴提供的数据,用地区生产总值(GDP)作为测算安徽省经济发展水平的主要指标,使用GDP增长率代表经济的变化速度。另外,鉴于1994年分税制改革将税收根据税收管辖权区分为中央税、地方税和共享税,文中选取安徽省总税收收入代表其税负水平。

根据1994-2013年安徽省统计年鉴提供的数据,1994年开始实施的分税制改革,由于政策的时滞性,其收入效应在此之后的年份开始凸显,整体上呈现出安徽省税收收入伴随地区生产总值增长而不断增加的态势,除了2002年(税收收入以1%的速度负增长)。首先,地区生产总值从1994年的1320.43亿元增加到2013年的19038.87亿元,税收收入从1994年的52.35亿元增加到2013年的1520.22亿元,分别增加了13.42倍和29.04倍。其次,从增长速度看,生产总值以年均11.70%的速度增长,税收收入以年均17.30%的速度增长,在绝大部分年份中税收收入增速都高于同期GDP增速。第三,税收收入占生产总值比重从1994年的3.96%提高到2013年的7.98%,体现出税收在地区国民收入分配中的份额相对稳定并呈稳步增加的态势。通过年鉴数据还发现,虽然1998到2000年连续3年税收弹性都小于1,但进入2001年尤其是2004年以来的各年份税收弹性都显著大于1,这与2000年以来我国税收收入超速增长现象基本吻合。究其原因,首先税务机关征管水平的提高;其次在现行体制下地方财政支出刚性增加,致使地方税收任务逐年增加以及税负不断提高。加强税收征管毫无疑问是必要的,但税收的超高速增长也必然会给经济增长带来一定的负面影响。

三、税收与经济增长关系的理论描述

根据凯恩斯的税收与经济增长理论和税收乘数理论,政府课税会对市场主体的消费、投资和储蓄等经济活动产生收入效应和替代效应,进而影响整个社会的资源配置。凯恩斯学派认为税收具有调节经济功能,通过税收乘数作用,刺激社会有效需求。本文用GDP作为衡量经济增长的指标,同时为简化分析(基本经济原理不变),只考虑政府、企业和个人的三部门封闭经济,根据消费函数C=C0+cYd=C0+c(GDP-T+ TR)、投资函数I=I0+iGDP和政府支出函数G=G0+ gGDP可以得到:并通过推倒得出:

其中Yd,表示可支配收入,TR表示政府转移支付,C0、I0和G0分别表示自发消费、自发投资以及政府自发购买,c、i和g分别表示边际消费率、边际投资率以及边际政府购买率。从公式(1)和(2)中可以看出,税收与经济增长之间关系紧密,互为影响。首先,经济是本,经济决定税收,税收得以存在和增长的本源在于经济。税收分配的范围和程度来自于社会经济发展的广度和深度,并且从根本上经济发展程度决定了新税种的产生和更替。另一方面,税收对经济具有反作用。一般来说,完善的税制会平衡纳税人之间的税负、创造公平竞争的市场环境、引导资源配置和促进社会经济效率的提高。税收对经济和社会发展起到了重要的推动作用,世界上许多国家都成功地运用税收手段,实现了经济社会生态的可持续发展以及收入的公平分配。随着税收对经济影响和作用的不断扩大,可以说,经济越发展,税收越重要。

四、税收与经济增长关系的实证分析

1.数据指标的选取

通过上述现实和理论分析,可以看出税收收入与生产总值之间关系比较密切,为了更好地反映1994年分税制财政体制改革的情况,我们利用时间序列计量经济学方法对其进行深入分析。本文采用安徽省1994-2013年间税收收入和生产总值作为样本数据,使用全社会居民消费价格指数进行平减(以1994年为基期),剔除了价格因素后对其取自然对数,得到两个新的时间序列变量,分别记为lngdp和lntax。

2.平稳性检验

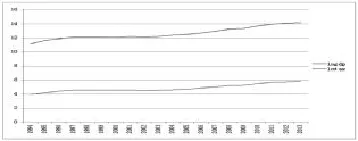

时间序列中经典回归分析的最基本假设是时间序列的平稳性,为了确保回归的有效,避免伪回归现象的发生,时间序列数据首先需要通过平稳性检验。首先根据上表数据绘制lngdp和lntax的时序图,见下图1。

图1 lngdp和lntax的时序图

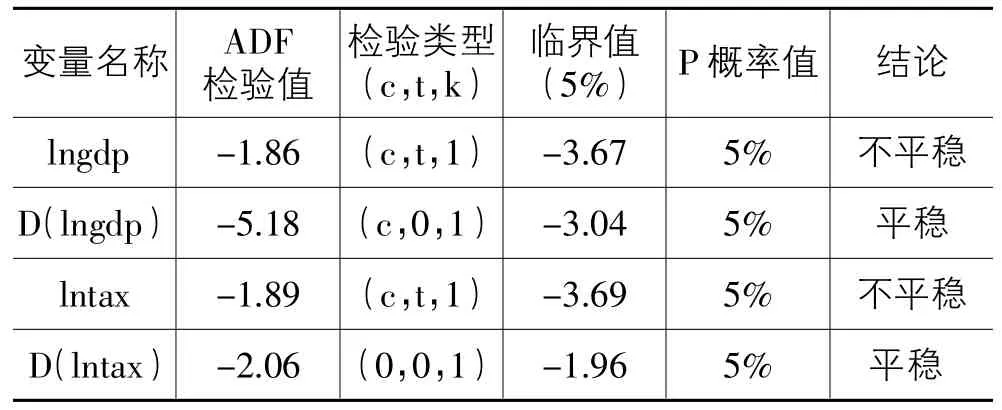

由图1可见,lntax和lngdp均表现出随时间变化而明显的上升趋势,含有趋势项和截距项,可以基本判断该时间序列具有非平稳性,同时为了后续的协整性检验,本文采用ADF单位根检验方法对其差分序列的平稳性进行检验,并确定其单整阶数,详见表1。

表1 变量lngdp和lntax序列的平稳性检验

根据以上单位根检验结果,可见,lntax和lngdp系列均为1阶单整系列,即lntaxI(1),lngdpI(1)。因此可以对lntax和lngdp进行协整检验。

3.协整检验

本文运用Engle-Granger两步法对lntax和lngdp进行协整关系检验,具体结果如下:

首先运用OLS估计协整系列lntax和lngdp之间的回归关系,本文的分析软件为Eviews7.0,建立的方程如下:

lntax=-7.3750+1.5699lngdp

t=(-15.5099)(25.7388)p=(0.0000)(0.0000)R2=0.9735调和R2=0.9721 D.W.=0.5957

这个回归方程说明,从长期来看,lntax对lngdp的弹性系数为1.5699,说明gdp每增加1%,税收收入平均将增长1.5699%,税收收入的增速超过GDP的增速。

其次,对于上述回归方程的残差ut进行ADF平稳性检验。检验形式为即不包含截距项也不包含趋势项。

表2 残差ut的单位根检验

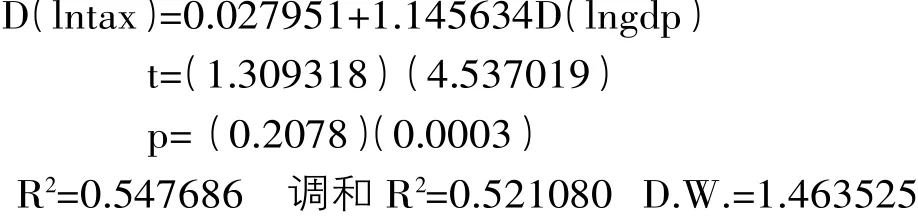

由于对lntax和lngdp进行协整的残差的零阶单整的平稳性未通过,于是运用普通最小二乘法估计系列D(lntax)和D(lngdp)之间的回归关系,建立方程:

这个回归方程说明,从长期来看,D(lntax)对D (lngdp)的弹性系数为1.145634,说明gdp的环比增长率每增加1%,税收收入的环比增长率平均将增长1.5699%,税收收入的增幅超过GDP的增幅。

接下来,对于上述回归方程的残差et进行ADF平稳性检验。检验形式为即不包含截距项也不包含趋势项。

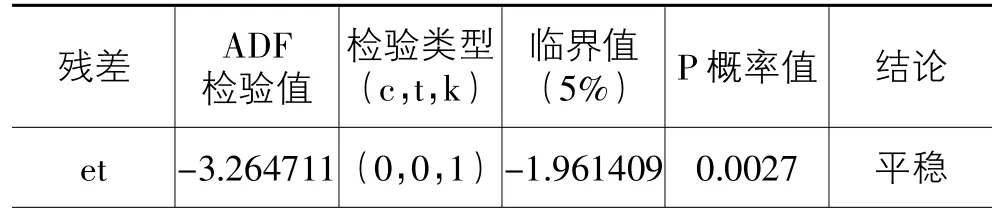

表3 残差et的单位根检验

检验结果表明,ADF值小于5%显著性水平下的临界值,残差序列不存在单位根,et为零阶单整平稳序列。因此,税收收入D(lntax)与D(lngdp)为(1,1)阶协整的,两变量之间存在长期的稳定均衡关系。

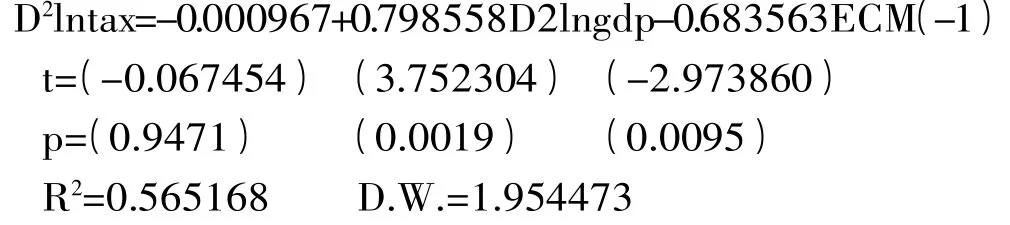

4.误差修正模型

通过以上协整检验,可以推断lntax和lngdp变量间存在长期均衡关系,进而可通过构建误差修正项表示这种长期均衡关系,同时将此误差修正项作为解释变量和其他反映短期波动的解释变量一起,建立短期模型。

首先:ECM=D(lntax)-0.027951-1.145634D(lngdp)

采用OLS方法进行估计,得出误差修正模型如下:

根据误差修正模型可知,lngdp的二阶差分系数为0.798558,误差修正项系数为-0.683563,说明在每一年,税收收入对其长期均衡值的偏离有68.3563%得到纠正,修正力度较强,因而税收收入受到短期冲击后,很快就会回到其长期增长路径上去。

五、结论以及政策建议

(一)结论

文中通过建立误差修正模型,得出了可以反映安徽省税收收入与经济增长之间的短期波动和长期均衡过程。从短期波动方程看,短期内税收可能偏离其与经济增长的长期均衡水平,但通过调整是能够回到均衡水平,国内生产总值变动对税收变动短期影响不显著。从长期来看,lntax对 lngdp的弹性系数为1.5699,说明GDP每增加1%,税收收入平均将增长1.5699%,体现了安徽省税收收入与经济增长同方向变动,并且税收增速超过GDP增速的现实情况,这一方面说明经济增长与税收收入之间存在长期依存关系,另一方面也应看到经济增长并不是税收的唯一解释因素,与此同时,也不能排除国民收入中有不可税成分的存在。因此,本文得出一个基本结论:安徽省税收增长是建立在经济稳定增长基础之上,但也不可忽视其他因素作用。

(二)政策建议

1.加快推进税制改革。短期内税收变动与经济增长关系不显著,说明安徽省当前的总体税负水平合理。从长期看,税收过重对经济增长具有一定抑制作用,因此需要执行相关税收政策的改革措施,使宏观税负更趋合理。比如:“营改增”试点行业的扩围以及在全国范围内的推广;给予中小企业更大幅度的税收减免优惠;鼓励企业技术研发创新给予相应的所得税优惠;调整优化产业结构,根据不同产业的税收贡献度进行优化,一般是第二产业贡献最大,第一产业贡献最小,第三产业贡献居中。但安徽省第二产业整体技术水平偏低,第一产业从业人数过多,第三产业相对滞后,因而应以国家的中部崛起战略和长江经济带战略为契机,改善优化产业结构和布局,促进第三产业的大力发展,并提高城镇化水平和质量,促进经济增长方式转型。

2.深化财税体制改革。根据以上分析可见,在近二十年中安徽省税收收入与经济增长同向变动并出现税收增速超GDP增速现象,这种现象虽然不能排除国民收入中有不可税成分存在的可能,更多体现了在我国现行财政体制下,地方政府为了完成收入计划以及政绩考评而追求税收的高指标和高增长。因此,建议改革地方政府政绩考核标准,进一步深化财税体制改革,合理划分中央政府和地方政府间事权和支出责任,进一步理顺中央和地方政府收入划分,通过法治手段约束地方政府的权限、责任,坚持实施依法治税,实现应收尽收、应免尽免,严禁买税借税等违法行为,在法制化框架下鼓励并引导地方政府积极行使职责。

税收与经济增长的关系是个较为复杂的系统,本文是基于凯恩斯理论对它们进行分析论证。诚然经济增长是影响税收的关键因素,但非唯一因素,因而并不能排除其他因素对税收的影响,这也是需要再深入研究的问题。

[1]高铁梅.计量经济分析方法与建模[M].北京:清华大学出版社,2006.

[2]安体富.如何看待近几年我国税收的超常增长和减税的问题[J].税务研宄,2002,(8).

[3]樊丽明,张斌.经济增长与税收收入的关联性分析[J].税务研宄,2000,(2).

[4]庞凤喜.论我国宏观税负的形成机理[J].中南财经政法大学学报,2002,(5).

[5]马国强.宏观税负变化与税制结构调整[J].税务研究,2011,(12).

[6]吕旺实,王美桃.真实GDP之外的经济增长带来财政收入的超速增长[J].经济研究参考,2012,(6).

[7]胡怡建.存量资产、虚拟经济与税收超GDP增长之谜[J].财贸经济,2013,(5).

[8]靖学青.财政收入与经济增长-基于长三角地区的实证分析[J].中国地质大学学报,2014,(4).

[9]徐良志,尹宗成.皖江城市带设立的经济效应研究——基于双重差分模型的分析[J].铜陵学院学报,2015,(1).

[10]安徽省统计年鉴[Z].北京:中国统计出版社,1994-2013.

Empirical Research on the Correlation of Anhui Economic Growth and the Local Tax Revenue

Zhou Yan1,2

(1.Zhongnan University of Economics and Law,Wuhan Hubei 430073,China;(2.Anhui University of Finance and Economics,Bengbu Anhui 233030,China)

The relationship has been an important research topic in economics theory between the economic growth and the tax which is an important source of national revenue.Based on 1994-2013 data of tax revenue and economic growth of the Anhui province,the paper quantitatively analyzes the relationship between the tax revenue and economic growth by constructing error-correction model and comes to a conclusion that tax growth isbased on the stable economic growth,but other factors can not be ignored.In the short term,tax may deviate from economic growth equilibrium level,but can return to equilibrium level by adjusting.In the long term,tax depends on the economic growth which is not the only explanation factor for tax.

economic growth;tax revenue;Co-integration test;error-correction model

F812.7

A

1672-0547(2015)04-0034-04

2015-06-05

周 艳(1981-),女,安徽肥东人,中南财经政法大学博士研究生,安徽财经大学讲师,研究方向:财税理论与政策。

国家社科基金青年项目“我国地方政府性债务的规模风险识别与防控研究″(14CJY059);安徽财经大学科研项目“我国城镇化进程中房地产税改革研究”(ACKY1436)。

猜你喜欢

少儿画王(3-6岁)(2022年6期)2022-07-19

湖南税务高等专科学校学报(2021年2期)2021-07-16

家教世界(2021年7期)2021-03-23

家教世界(2021年5期)2021-03-11

家教世界(2021年2期)2021-03-03

建材发展导向(2019年5期)2019-09-09

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国流通经济(2015年10期)2015-12-05

现代企业(2015年4期)2015-02-28