我国环境会计信息披露问题研究

——以华能集团为例

2015-02-28 02:41左欣欣

铜陵学院学报 2015年4期

左欣欣

(安徽财经大学,安徽 蚌埠 233030)

我国环境会计信息披露问题研究

——以华能集团为例

左欣欣

(安徽财经大学,安徽 蚌埠 233030)

我国尚处于环境会计信息披露的起步阶段,大多数企业往往通过财务报告的形式披露一些零散的非系统性的环境信息。中国华能集团是国内电力企业中率先对环境信息进行披露的企业,但也存在着大多数企业所存在的普遍缺点,例如环境信息披露不全面且不够系统,披露方式较为落后,披露内容缺乏前瞻性,信息披露自觉性不高等。针对这些缺点剖析深层次原因并提出对策与建议。

环境会计信息披露;华能集团;可持续发展报告;企业环境报告

一、引言

国家环保总局发布[2003]101号文件,要求对申请上市和申请再融资的企业进行环境保护核查,要求重污染行业对有关环保支出进行披露。表明环境会计在我国宏观经济治理中越来越占有重要地位。完善环境会计信息披露对社会的持续健康发展有重要意义。环境经济学始终强调将环境费用如废物处置费用贯穿到生产成本的方方面面,坚持杜绝各类以牺牲自然为代价的做法。对企业的生产活动的环境后果进行确认与披露,能够抑制企业不负责任的行为,提高资源配置的效率,促进人与自然和谐共处。环境会计理论的逐步发展是会计理论以及市场经济发展到一定阶段的产物,企业加强环境会计信息披露的力度能够拓宽会计理论的研究领域,强调企业为自然、社会做出贡献。无论从会计人员的角度,还是会计理论学科发展的角度,会计都有义务引进环保的概念,使会计的作用从微观的公司治理上升到宏观范畴。

文章主要采用规范研究方法,通过对中国华能集团的年报、报表附注及2009~2013年的可持续发展报告进行归纳总结与分析,分析各种缘由,并提出意见与建议。本文还采用文献资料研究方法,运用数据库检索相关的文献,提炼出众多名家的观点,并广泛吸收相关学科的研究成果,如环境学,环境经济学,会计学等。

二、国内外文献综述

Jerry G..Krause(2004)和 Gale E.Newel[1](1996)认为,环境会计信息披露的内容应包括:有关的环境法律法规的简要介绍;公司将来要负担的环境义务;公司发生环境事故的有关信息及保险赔偿情况;公司解决对应问题的计划或者战略;公司履行环境义务花费的成本支出;履行环境责任对公司财务状况的影响;企业的产品、原料等在各个方面对生态环境的影响;公司废物利用情况和节能减排政策,以及在企业内部的实施情况;公司在环境问题方面已确认或已得到的奖励。

O’Donovan[2]通过对爱尔兰27家企业、6大行业的高管进行研究,发现了影响环境会计信息披露的主要因素是媒体和社会团体的压力,另外还发现了环境敏感性的一些行业,企业会相应的对环境信息披露年报进行进一步的强化。

Dennis M Patten[3]从零售、酿造、石化、化学和材料等行业选取1974到2000年的数据实证分析了时间和环境敏感度对环境信息披露的影响。

肖维平(1999)[4]明确了环境会计的目标,认为对环境会计信息进行充分披露使其具体目标,而环境成本、环境负债、与环境负债和成本相关的特定会计政策、报表中确认的环境负债和成本的性质、与某一实体和其所在行业相关的环境问题的类型等都是上市公司环境会计信息披露的主要内容。

郑永生、胡曼军(2006)[5]则建议将涉及环境的会计政策和会计制度、企业的环境绩效情况及环境产生的企业资产、负债、所有制权益、现金流的变化等内容披露在环境会计信息报告中。

通过以上对国内外文献资料的回顾可以发现,国外对环境会计研究的重点在于信息披露的内容和形式,倾向于用实证研究方法来探究影响环境会计信息披露的因素。而国内学者的研究重点在于,如何形成一个配套的会计法律法规来保证环境会计在我国的发展,并十分注重环境会计对企业经营业绩的影响。这是因为我国企业较之西方发达国家在环境会计领域发展较晚,仍处于理论和实践探索阶段,尚未形成完整的理论体系。

三、环境会计相关概念

(一)概念

结合国内外相关研究,我们给出的定义是,环境会计又称绿色会计,是指在遵照有关法律法规的前提下,对环境成本,环境收益进行确认、计量和报告,并以货币为主要计量单位。环境会计是一门能计量环境绩效及企业的环境活动对企业经营成果影响后果的新兴学科。它将环境经济学与会计学相结合,通过对会计资料的合理分析与预测,将经济发展与环境保护相协调。

(二)环境信息披露的理论基础

1.可持续发展理论

可持续发展是环境经济学的一个重要观点,环境与经济是不可分割彼此相互联系的范畴。可持续发展的重点是长远发展,并从经济发展和环境保护的角度出发,要求人类在注重经济发展的同时爱护环境。可持续指的是环境、社会、以及全人类的可持续。正是由于这种理论的支撑,环境会计才得以加速产生。否则,难以想象,未来人们将遭受着怎样的灭顶之灾。

2.社会责任理论

社会责任规定社会法和经济法中规定的个体对社会整体承担的责任,是由角色义务责任和法律责任构成的二元结构体系。主要分为两种:其一是角色义务责任或者是预期责任,即做好自己分内的事,如自己的本职工作。另外一种是没有完成分内的工作将要面临的惩罚。社会责任理论要求企业对环境会计信息进行合理披露。。

3.利益相关者理论

利益相关者指的是企业的某种特定活动所必然遭受影响的群体。上至企业的股东、债权人下至企业的员工、消费者都是企业的利益相关者。企业与利益相关者之间在环境会计信息利用上相互影响,企业的环境活动会对利益相关者产生环境或者经济方面的影响,但利益相关者的行为也会影响企业决策方案和经营政策的制定和执行[6]。

4.循环经济理论

循环经济关注生态与经济的结合,以经济学相关知识为主导,对经济与环境的关系进行系统评价。循环经济理论既尊重生态原理又关注经济规律。力图改变重开发、轻节约,片面追求经济增长的传统的发展理念,注重运用生态学理论来指导人类社会的经济活动。

四、华能集团环境会计信息披露状况分析

(一)公司简介

中国华能集团是经国务院批准成立的国有重要骨干企业,发电机容量是世界第二、亚洲第一。中国华能集团响应国务院关于国家电力体制改革的要求,以经营电力及相关产业为主,自主经营、自负盈亏。截止2012年5月底,公司在全国29个省、市、自治区乃至全球全资及控股公司达到装机容量1.28亿千瓦,公司在中国发电企业中率先进入世界500强。

(二)环境信息披露状况

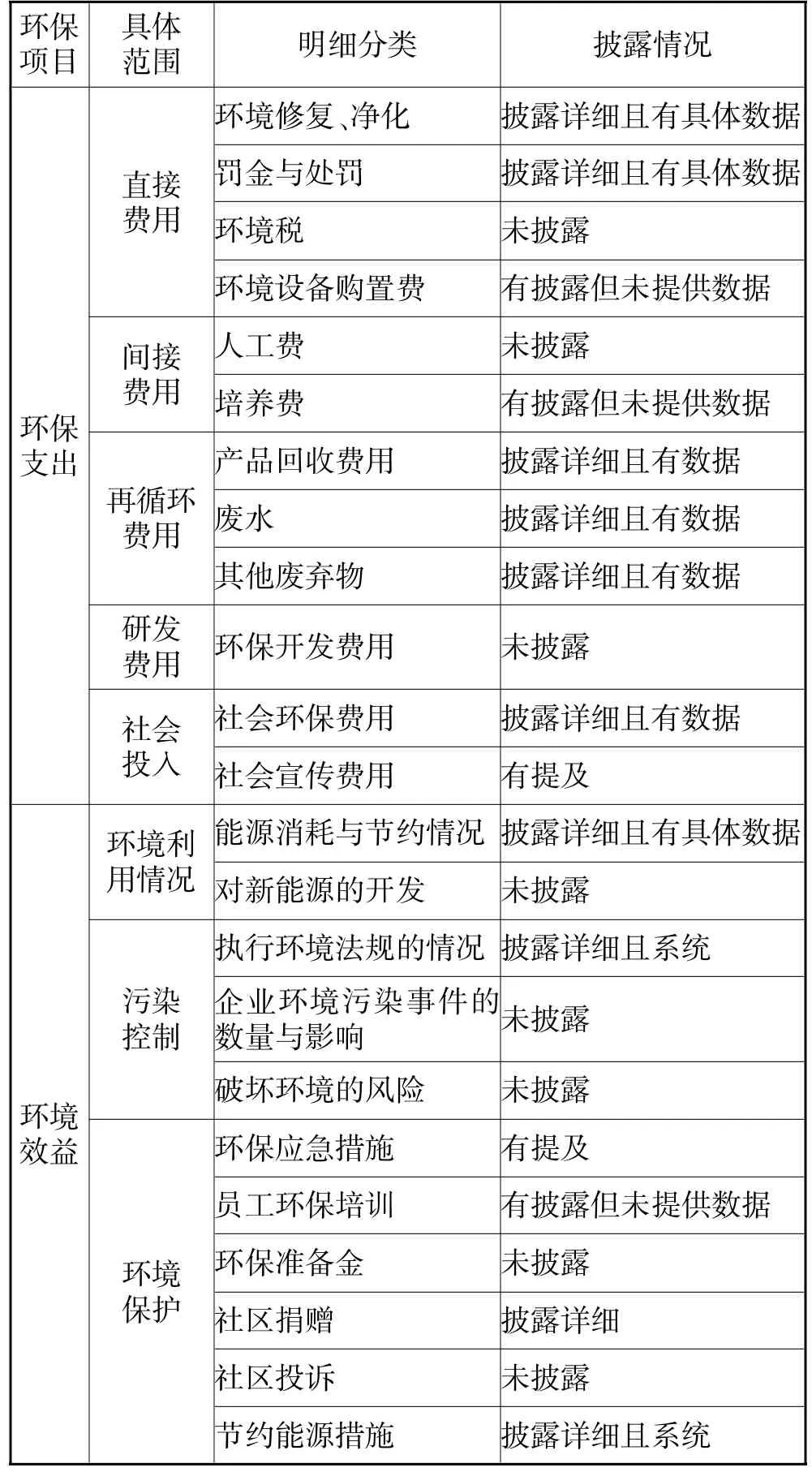

华能集团在2009年之前,多是通过年度报告的形式披露些零散的、非系统性的环境信息,2009年环能集团在中国电力企业中,率先发布了可持续发展报告,披露的环境信息也越来越具体,但大多数环境信息衡量指标难以用货币计量。本文将华能集团披露的环境信息总结见表一。

表一 华能集团环境信息披露情况

(三)华能集团信息披露存在的问题及原因分析

1.信息披露内容不全面且不够系统

通过对华能集团财务报告和可持续发展报告可以发现,首先该集团定量化的货币性环境会计信息披露的较少且在公司的日常经营中并未凸显出较高的重要性。有关环境财务信息只有在财务报表和附注部分有较小篇幅的披露,例如罚金与弃置费用,弃置费用反映在资产负债表的预计负债科目下,2011年环境支出为26.3亿。对于废弃物、污染物的处理只能看到些物量化的信息,例如“二氧化硫排放绩效值在2011年达到最低,为0.57,生产用油的使用量也在2011年达到最低,为30617吨”。可持续发展报告披露了环保政策、资源消耗,以及污染物的排放和处理情况。其次,有关环境效益方面的信息披露的较少。对于环境准备金、新能源的开发等内容尚未进行披露,而环保应急措施如此重要的内容也只在可持续发展报告中提及了一下。

2.披露的方式较为落后

采用环境报告模式披露环境会计信息是未来的发展方向,华能集团在现阶段仍是采用财务报告、可持续发展报告等不太系统的披露模式,在可持续发展报告中对公司责任、企业环境战略,环保措施进行简单的陈述。这也造成其披露的环境信息较为零散,整理起来难度系数较大,有关信息披露的数据不足。属于重污染企业的华能集团有必要以环境报告等形式对环境信息进行系统披露。

3.披露的内容缺乏前瞻性

华能集团所披露的环境会计信息大多是历史性信息,反映的大多都是过去的情况,如过去对环境治理的投资、排污费、绿化费等等,缺乏对整个财务状况影响程度的具体分析,这也使得人们往往忽视了环境信息对财务信息的影响。任何公司都倾向于“报喜不报忧”,例如“灰渣、脱硫石膏的重复利用率稳步提升”,而像企业的环境处罚金等项目不进行披露或披露的较少。我国对于环境信息披露的独立性不强,企业管理人员往往根据自己的理解将环境信息在不同的项目下进行披露,且缺乏对未来发展状况的预测。

4.环境会计信息披露自觉性不高

我们可以发现,华能集团对于环境会计信息的披露大多是基于国家强制性的原因。例如虽然在招股说明书中基本提及了相关的环境信息,但主要集中在强制性披露的内容中,即按照证监会的规定,要将环境会计信息在招股说明书中的“风险提示”、“资金募集应用”两个项目下反映,。受利益最大化的经营观念的影响,企业往往不会花费时间与精力去披露那些与自身利益不切实相关的项目,尤其是某些项目的披露还会在短期内减少企业的经济利益,因此大多数企业不会出于自觉而将全面的环境信息对外公开,防止企业的形象及利益受到牵连。

(四)华能集团环境会计信息披露原因分析

1.我国环境会计理论与实践的缺失是根本原因

尽管我国企业会计准则体系已日渐成熟,2014年新的企业会计准则的发布又对现有的会计法规会计政策进行了补充,但是相关环境会计的理论还欠缺发展,难以对实践提供指导作用,更无法制定系统的环境会计准则及指南,在这样的大环境下,华能集团的环境会计信息披露缺乏可比性,影响信息披露的质量。

2.华能集团内部治理结构不合理是重要原因

内部治理结构不合理首先体现的是股权结构不合理,众所周知,华能集团是国有控股企业,国有股一股独大现象严重,导致监事会监管职能得不到有效发挥,大股东在企业的日常经营中起着决定性作用,这会使得公司的经营决策与企业整体利益偏离,损害小股东利益,影响环境会计信息披露水平。

另外,独立董事的职能也得不到有效的发挥,独立董事对高级管理人员具有监督职能,能够独立于公司股东且与管理者没有重要的业务联系。独立董事的比例越高就越能够有效地监督公司经理层的行为,加强对环境会计信息的资源披露。

(五)完善华能集团环境信息披露的有关建议

1.完善披露形式和数量

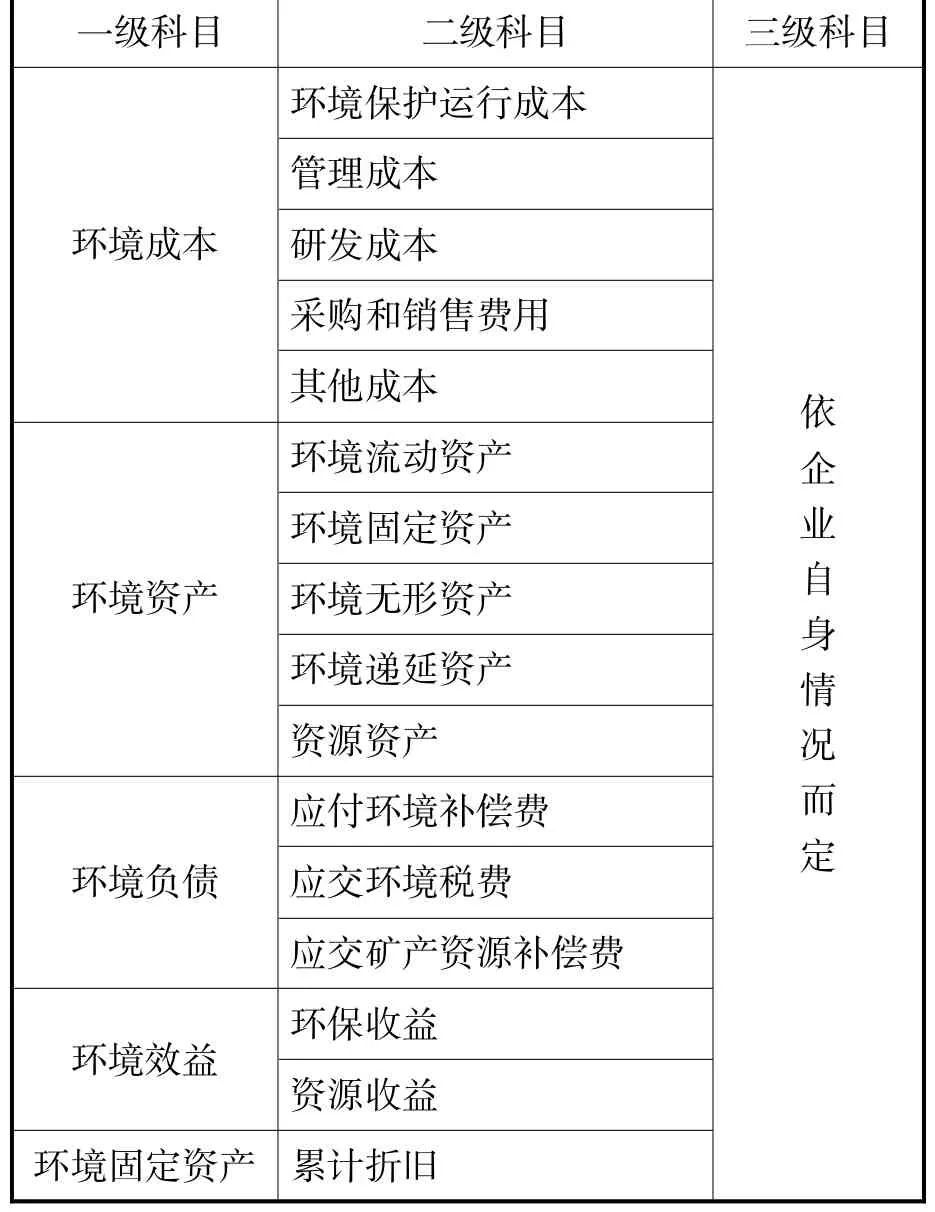

通过对华能集团环境会计信息的分析可以发现,其环境会计信息形式单一,且对有些指标缺乏定量化的描述。为此,需构建比较完善的环境会计核算体系,对环境资产、环境负债、环境成本和环境收益等项目都要进行完整地披露。国内缺乏有关环境会计领域系统性的研究,也缺少能够作为榜样的公司。我们可以借鉴环境会计发展比较完善的国家的先进管理经验,如美国和日本等。对于环境会计,我们可以设置比较完整的会计核算体系,对于日常的核算,应像财务会计那样,进行准确的确认、计量和报告。如下表所示

另外,还可以在财务报表附注部分增加补充资料,对于未来企业无法负担的环境成本,应将其披露在财务报表附注中。无法预计环境负债时,应将无法估计的具体原因在财务报表附注中进行披露。企业还可以披露有关环境问题的或有事项的信息帮助信息使用者进行决策。

2.加强环境会计方面的内部控制

内部控制是现代会计得以健康发展的必要保证。加强上市公司环境体系方面的监督,完善环境会计的内部审计,对公司的管理情况,环境法规的执行情况做出实际评价。有利于企业更好的对环境会计体系的应用做准备。首先,应评价企业的环境政策。通过分析环境政策的目标是否切合实际,来确定如何投入较少的资金来获取更好的环境治理和预防措施,鼓励企业对已经恶化的环境进行改善。使环境政策的目标与企业的发展目标相协调。然后,加强企业环保资金的审查。内部审计部门要对环保资金的用途及金额一一进行排查,保证企业的环保资金投向正确的使用方向。

表二 环境会计核算体系

3.采取多元化的股权结构

华能集团是国家控股的大型企业集团,一股独大以及过度集中的股权结构不利于公司治理效率的提高,会影响公司环境会计信息披露。因此华能集团应当适度多元化股权结构,通过股权结构的多元化改善公司的股权结构,适当地降低国有股权的集中程度,提高独立董事的比例。提高环境会计信息披露水平。公司还可以寻求战略合作伙伴,对员工实施股权激励计划等措施来促进股权结构的多元化。

本文在对华能集团的环境会计信息的分析中没有采用实证研究方法,原因在于依照目前我国环境会计信息的发展状况,大多数企业对于环境信息的披露都不完善,且形式上杂乱无章,难以组成一个系统的数据库。我国在实施环境会计及进行环境会计信息披露,需要环境法律法规的完善、环境报告制度和环境会计准则的建立以及第三方监督体系的加强等配套措施。

[1]Jerry G.Kreuze,Gale E.New ell,and Stephen J.New ell. What companies are reporting[J].Management Accounting. 1996,(6):44-45

[2]O'Donovan.Environment Disclosures in the Annual Report—Extending the Applicability and Predictive Power of Legitimacy Theory Accounting[J].Auditing and Accountability Journal,2002,15(3):344-371.

[3]Dennis M Patten.Corporate responses to Political costs:an examination of the relation between environmental disclosure and earnings management[J].Journal of Accounting and Public Policy,2003(22):83-94.

[4]肖维平.环境会计基本理论研究[J].财会月刊,1999,(5).

[5]王妍,杨美丽.中外环境会计信息披露研究综述[J].当代研究,2011,(9).

[6]时军.新常态经济背景下环境审计政策法规发展研究[J].中国注册会计师,2015,(7).

Study on the Information Disclosure of Environmental Accounting in China——a Case Study on Huaneng Group

Zuo Xin-xin

(Anhui University of Finance and Economics,Bengbu Anhui 233030,China)

Our country is still in the initial stage of environmental accounting information disclosure,most companies are often through the form of financial reports to disclose some of the unsystematic environmental information.China Huaneng Group is the first enterprise to disclose environmental information in the domestic electric power enterprises,but there are also some common shortcomings,such as environmental information disclosure is not comprehensive and not enough system,disclosure is more backward,the lack of forward-looking information disclosure,information disclosure is not high.In view of these shortcomings,the analysis of deep-seated reasons and put forward countermeasures and suggestions.

environmental accounting information disclosure;Huaneng Group;sustainable development report;business environment report

F235.99

A

1672-0547(2015)04-0044-04

2015-05-01

左欣欣(1992-),女,安徽蚌埠人,安徽财经大学硕士研究生,研究方向:公司财务治理。

猜你喜欢

水泵技术(2021年5期)2021-12-31

中国市场(2021年34期)2021-08-29

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

中国生殖健康(2020年6期)2020-02-01

中国生殖健康(2019年11期)2019-01-07

消费导刊(2017年24期)2018-01-31

中国工程咨询(2017年2期)2017-01-31

现代商贸工业(2016年35期)2016-04-09

人间(2015年19期)2016-01-04