转型时期中国货币结构函数的实证研究——基于货币职能的理论视角

2015-03-02 03:47肖卫国王光源

武汉大学学报(哲学社会科学版) 2015年1期

关键词:经济转型

肖卫国 王光源 刘 杰

转型时期中国货币结构函数的实证研究

——基于货币职能的理论视角

肖卫国王光源刘杰

摘要:基于货币职能的理论视角,利用边界检验法、基于ARDL法的协整估计对转型时期的中国货币结构函数进行了计量检验。实证结果显示:实际产出、股票市场收益率、通胀预期、人民币汇率以及非国有经济比重是交易性货币需求和货币结构的长期Granger原因,而执行资产职能的货币需求函数中各经济变量间不存在长期均衡关系。从短期来看,交易性货币需求函数中误差修正项系数并不显著。为此,央行在对货币总量进行调控时,其中介目标体系应将各种影响微观经济主体行为的资产价格纳入其中,引导货币结构趋于合理化。

关键词:经济转型; 货币职能; 货币结构

一、 引言

一般来说货币结构主要是指不同层次的货币在货币总量中的比重(王曦,2007:55-69),在定义货币结构时,从居民和企业的异质性货币需求出发,将狭义货币结构定义为现金M0与活期存款D的比值(李健,2007:41-52)。基于货币职能*在信用货币制度下,货币职能可以简要的概括为两点,一是通过在交易中计价、核算、流通、支付等,即货币的交易职能;二是将货币进行保值增值,即货币的资产职能。视角,认为货币结构反映的是执行不同职能的货币比重,本文参考王曦和李健对于货币结构的定义和理论视角,将货币结构表述为执行交易职能的货币与执行资产职能的货币比值。经济转型后,我国货币结构呈现出鲜明的特点,表现为执行交易职能的货币在货币总量中的比重逐渐降低,而执行资产职能的货币比重成为主体。造成我国货币结构发生变化的因素有很多,这既有宏观因素的影响,如居民收入水平、人民币汇率以及制度转型,也有微观因素的影响,如微观主体的金融资产选择行为。

货币结构函数本质上是研究货币总量中不同层次货币相对变化的影响因素。目前学界直接针对这一主题展开研究的文献并不多见,既有文献多以总量视角来考察货币需求函数(Hafer & Kutan,1994:936-945)。通过构建货币需求函数,利用误差修正模型实证检验中国1952-1988年间居民收入、利率、预期通胀率与货币需求之间的关系(Arango & Nadiri,1981:69-83)。构建了一个包括国内外利率、汇率水平值以及汇率预期贬值率的货币需求函数,其中国外利率与汇率预期贬值率对货币需求产生了负向作用(Baharumshah,2009:171-287)。则是以股市的交易规模和市值规模为视角,证实了中国的股市发展与货币需求存在正相关的关系。在国内的研究中(易行建,2006:49-59),基于开放经济背景估计了包含人民币汇率和外国利率的货币需求函数,其结论显示人民币汇率通过替代效应和资本流动效应对狭义和广义货币需求产生影响(肖卫国、袁威,2011:52-64)。则综合考察了股票市场、人民币汇率对货币需求的影响,并指出人民币升值和升值预期通过“资产组合调整效应”和“国际资本流动效应”增加了长期实际货币需求。

本文在充分借鉴已有文献的基础上,对货币结构函数的研究进行了如下完善:(1)在货币需求指标的衡量上,本文将构建全部金融资产指标用来衡量货币总量。(2)基于货币在经济社会中的不同职能,用M1衡量执行交易职能的货币需求,而用金融资产总额与M1之差用来衡量执行资产职能的货币需求;(3)本文在构建货币结构函数时,遵循总量与结构并重的分析模式,既考察执行不同职能的货币需求函数,又着重分析货币结构函数。

二、 模型构建与指标设计

(一) 模型构建

1.执行交易职能的货币需求函数

假定执行交易职能的实际货币需求为L1,Y表示居民恒久性收入,持有货币的机会成本包括实际预期通货膨胀率πe以及股票市场收益率S。在开放经济条件下,用人民币的名义汇率EX表示影响货币需求的汇率因素,制度因素则用PRI表示。因此货币需求函数可以表示为:

(1)

Friedman(Friedman,1988:221-245)指出,在货币需求函数的线性展开中,半对数的线性函数形式要优于其他形式,因此(1)式可以转化为:

lnL1=α0+α1lnY+α2S+α3πe+α4lnEX+α5lnPRI+u1

(2)

2.执行资产职能的货币需求函数

依据前面的模型构建方式,假定执行资产职能的实际货币需求为L2,其为名义货币需求R与物价指数的比值,即货币需求函数可以表示为:

(3)

同理,将模型(3)以半对数形式展开得:

lnL2=β0+β1lnY+β2S+β3πe+β4lnEX+β5lnPRI+u2

(4)

3.货币结构函数

货币结构可以表示为L1/L2,或ln(L1/L2),其反应了货币需求的内部结构。当L1/L2上升时,表明货币结构中充当交易媒介的货币需求上升较快,因此市场流动性较高,反之,则货币结构中执行资产职能的货币需求上升较快,市场流动性下降。将模型(1)和(3)相除得:

(5)

进一步将模型(5)转化为半对数的线性方程得到货币结构函数:

(6)

(二) 指标设计

1.执行不同职能的货币需求指标

为了研究的方便,我们假定货币供求处于均衡状态,即经济社会中的货币供给等于货币需求,货币层次中M1主要执行交易职能,而金融资产总额L中的准货币(L-M1)主要用于执行资产职能。因此,我们用M1近似替代执行交易职能的货币需求L1,用L-M1来近似替代执行资产职能的货币需求L2。其中金融资产总额是由金融机构资金运用总额、股票流通市值、保费余额和债券余额加总求得的。

2.持币成本指标

实际预期通胀率为预期通胀率Pe与一年期定期存款利率i之差,即πe=Pe-i,预期通胀率Pe采用适应性预期,用滞后一期的通货膨胀率P表示,而通货膨胀率P=(CPIt-CPIt-1)/CPIt-1,其中CPI为消费价格指数。一年期定期存款利率在中国统计年鉴上没有年度数据,其时间分布是依据央行基准利率的确定的时间而定,因此本文采用加权平均值法构造利率的年度数据,即在某年中不同月份的利率与月份数乘积之和除以12,公式为:i=∑ik×monthk/12。股票收益率S的年度数据采用上证A股指数年度收盘价格指数与开盘价格指数的比值来替代。

3.其它指标

恒久性收入Y为规模变量,本文用实际GDP来替代;人民币汇率采用人民币对美元的平均汇价(直接标价法)来衡量;制度变量为非国有经济比重PRI,非国有经济比重在统计年鉴中没有直接的数据,我们利用非国有经济在工业总产值中的比重作为非国有经济比重的近似替代指标。

三、 实证结果与分析

(一) 边界检验

通过单位根检验可知,除S和πe外,其余变量均为I(1)。在确定各变量均为I(0)或I(1)后,可利用边界检验法来检验各变量是否存在长期均衡关系。边界检验结果如表1所示。

表1 边界检验结果

注:“*”、“**”、“***”分别表示在10%、5%和1%的显著性水平下拒绝不存在协整关系的零假设,I(0)和I(1)分别表示临界值的下限和上限,当F统计量大于上限时,表明存在协整关系。边界检验的临界值来自于Pesaran(2001)*Pesaran M.Hashem, Shin Yongcheol & Smith Richard J(2001). Bounds Testing Approaches to the Analysis of Level Relat ionships.Journal of Applied Econometrics,16.。

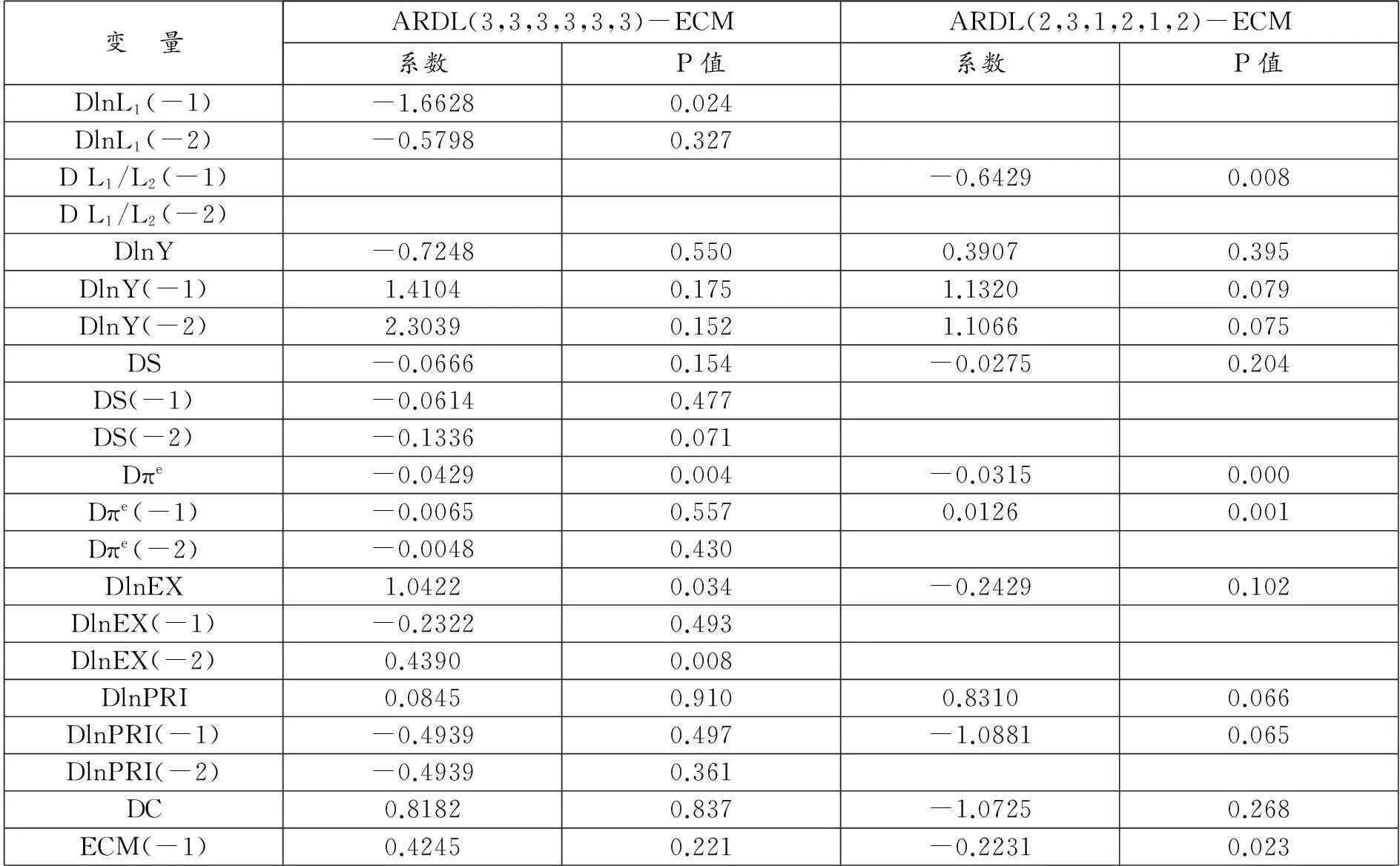

由表1的边界检验结果可知,执行交易职能的货币需求模型以及货币结构模型中各变量在1%显著性水平下拒绝不存在协整关系的零假设,而执行资产职能的货币需求模型中10%和5%的显著性水平下存在I(0) (二) ARDL模型的长期系数估计 在确定模型(2)、(6)中各经济变量之间存在长期均衡关系后,我们利用Microfit4.1软件来估计变量间的长期系数以及相应的误差修正模型ECM。首先建立如下ARDL模型: (7) (8) 其中模型(7)、(8)分别代表以L1和L1/L2为因变量的ARDL模型。根据蒙特卡罗实验模拟,相较于参数不足的缺陷,参数过度化所导致的样本估计偏差更小,因此应采用较大的滞后阶数。前文已确定最优滞后期p=3,我们可以利用AIC和SBC准则来确定最终的ARDL模型形式。检验结果显示:对于模型(7),利用AIC准则进行选定的模型形式为ARDL(3,3,3,3,3,3),而利用SBC准则选定的模型为ARDL(3,3,3,1,3,1),通过比较两种模型的拟合优度、标准误差以及残差平方和可知,AIC准则的各项指标优于SBC准则,因此选定的模型为ARDL(3,3,3,3,3,3);同理,对于模型(8),选定的模型为ARDL(2,3,1,2,1,2)。 诊断检验表明,ARDL模型设定合理,因此可由ARDL模型的估计结果可以得到方程长期系数,执行交易职能货币需求的协整方程为: lnL1=-1.9272+0.8268lnY-0.0517S+0.1568πe-0.9685lnEX+2.2937lnPRI+u1 (9) 同理,诊断检验表明,ARDL模型设定合理,因此可由ARDL模型的估计结果得到方程长期系数,货币结构函数的协整方程为: L1/L2=-4.8076+1.8736lnY-0.3099S-0.2288πe-0.1071lnEX-2.9447lnPRI+u2 (10) 协整方程(9)、(10)中,除了实际预期通胀率πe外,其余各变量系数均通过统计检验。在执行交易职能的货币需求函数和货币结构函数中,实际经济产出Y的系数符号均为正,且货币结构函数中Y的系数大于货币需求函数,这表明改革开放以来,实际产出的增加使得货币结构中交易性货币需求比重上升,这可能是由于我国证券市场的发展仍处于初级阶段,金融市场运营机制和内部控制机制不完善、金融资产价格波动幅度较大,市场投机因素严重,使得经济主体在收入水平提高时,更倾向于持有交易性货币。 在持币成本变量中,股票市场收益率S在方程(9)、(10)中的系数符号均为负,这说明了货币替代资产收益率的提高使得居民减少执行交易职能的货币需求。实际预期通胀率πe在方程(9)中的系数为正,且并不显著,这与多数学者关于通胀率与货币需求负相关的结论并不一致(张勇、范从来,2006:10-17),这种差异一方面可能源于样本区间和实证指标设计的不同,另一方面可能由于我国居民的交易性货币需求对实际预期通胀率并不敏感。在方程(10)中,实际预期通胀率πe的系数符号符合经济学原理,当经济主体对通货膨胀形成预期时,会增加替代性货币资产的持有量,对货币进行保值,进而增加了对执行资产职能的货币需求,在货币结构中反映为执行资产职能的货币需求比重上升。 在方程(9)中,人民币汇率EX的系数为负,这表明经济转型时期,汇率的下降(直接标价法下体现为人民币升值)使得以人民币计价的外币资产价值下降,从而导致居民对本币资产的需求上升,而对外币资产的需求下降,这直接体现了汇率对货币需求影响的预期效应和国际资本流动效应。在方程(10)中,人民币汇率EX的系数亦为负,表明当人民币升值时,执行资产职能的货币需求上升速度低于执行交易需求的货币需求,这也间接反映了经济主体在汇率下降时更加倾向于持有交易性货币,这与前文分析结果一致。 在制度变量上,方程(9)的非国有经济比重PRI系数为正,表明制度的转型增加了经济社会的货币需求,这与王曦(2007)的结论基本一致。在方程(10)中,非国有经济比重PRI的系数为负,这反映了在货币的内部结构中,非国有经济的发展对执行资产职能的货币需求影响更大,使其在货币总量中的比重不断上升。随着市场经济体制的确立,市场主体多元化发展,非国有经济部门得到了前所未有的发展契机,国有经济部门亦通过重组、上市建立了现代企业产权制度,市场交易主体的多元化和市场化促进了金融市场的不断发展,为经济主体提供了多元化的投资渠道,股票、债券、期货等金融衍生产品的交易量显著提升,从而增加了市场主体对执行资产职能的货币需求。 由协整方程(10)可知,转型时期影响货币结构变化的因素主要为实际产出Y、股票市场收益率S、实际预期通胀率πe、人民币名义汇率EX、非国有经济发展PRI,其中Y的系数符号为正,而其他变量的系数符号均为负。这表明经济转型后,股票市场、通胀预期、人民币汇率和非国有经济比重是货币内部结构发生变化的Granger原因,即使得执行交易职能的货币需求比重不断下降,相反执行资产职能的货币需求比重不断上升,总体上货币的流动性比率处于不断下降趋势。 (三) ARDL模型的短期动态关系 边界检验证实了执行交易职能的货币需求函数和货币结构函数中各经济变量之间存在长期均衡的关系,然而任何经济变量之间的联系均是从短期到长期的过程,因此可以建立误差修正模型来进一步反映变量间的短期动态关系。我们建立如下以L1和L1/L2为因变量的误差修正模型(ARDL-ECM): (14) (15) 依据AIC和SBC准则,选择最优滞后期为p=3,模型(14)、(15)的模型形式根据前文ARDL模型形式确定,因此误差修正模型(ARDL-ECM)的估计结果如表2所示。 表2 ARDL-ECM估计结果 在ARDL(3,3,3,3,3,3)-ECM中,误差修正项ECM(-1)的符号为正,且不显著,这表明模型并不具有收敛性,误差修正机制对L1的调整作用并不明显,且具有发散倾向,即执行交易职能的货币需求函数在短期并不稳定。因此在短期,执行交易职能的货币需求函数中的各变量均不是货币需求变动的Granger原因。 在ARDL(2,3,1,2,1,2)-ECM中,误差修正项ECM(-1)的符号显著为负,符合误差修正模型的反向修正机制。在各变量的滞后项中,DL1/L2(-1)、DlnY(-1)、DlnY(-2)、Dπe、Dπe(-1)、DlnPRI、DlnPRI(-1)的系数显著,这表明在短期,货币结构、实际产出、实际预期通胀率和非国有经济发展是货币结构变动的Granger原因,而股票市场收益率和人民币汇率在短期对交易性货币需求的影响并不显著。进一步通过观察滞后项的系数符号可知,DlnY(-1)、DlnY(-2)的系数符号为正,说明在短期,实际产出的增加对货币结构中执行资产职能的货币需求影响较大。Dπe(-1)的系数符号为正,表明在短期实际预期通胀率使得经济主体更倾向于持有交易性货币,只有经济主体形成适应性预期后,才会增持替代性货币资产,以较少持币的机会成本损失。DlnPRI(-1)的系数符号为负,说明无论在长期还是短期,非国有经济的发展使得货币内部结构中执行资产职能的货币比重上升,即非国有经济比重既是货币结构的长期Granger原因,也是其短期Granger原因。 四、 研究结论与政策涵义 经济转型后,我国货币结构出现了显著的变化,货币在经济社会中的职能逐渐由交易职能向资产职能转化,这其中既有经济体制改革所带来的经济主体未来预期支付的变化,也有金融创新对货币产生的分流效应。鉴于此,本文利用边界检验法、ARDL的协整估计、误差修正模型以及递归最小二乘法对转型时期的中国货币结构函数进行了计量检验,实证结果显示:模型中各经济变量均是交易性货币需求和货币结构的长期Granger原因,且股票市场收益率、通胀预期、人民币汇率以及非国有经济比重导致了货币流动性比率的下降,而执行资产职能的货币需求函数中各经济变量间并不存在长期均衡关系。从短期来看,交易性货币需求函数中误差修正项系数为正,且不显著,这表明误差修正机制对交易性货币需求的调整作用并不明显,且具有发散倾向,模型中各经济变量均不是因变量的Granger原因。 鉴于中国所经历的特殊的改革进程,央行对货币总量的调控还需要考虑到转型经济所带来的影响,建立和实施适当的货币政策。与此同时央行的数量型货币政策亦应更多地考虑货币结构所带来的影响,除了对货币政策中介目标M1、M2进行有效监控外,还应对货币的内部结构予以关注。在以货币供应量为中介目标的同时,还应将各种影响微观经济主体行为的非货币性金融资产价格(利率)纳入其中,稳定人民币汇率升值预期,着重引导货币结构趋于合理化。 参考文献: [1]李健(2007).结构变化:“中国货币之谜”的一种新解.金融研究,1. [2]王曦(2007).转型经济中的狭义货币(M1)结构.金融研究,9. [3]肖卫国、袁威(2011).股票市场、人民币汇率与中国货币需求.金融研究,4. [4]易行建(2006).经济开放条件下的货币需求函数:中国的经验.世界经济,4. [5]张勇、范从来(2006).货币需求结构函数稳定性的实证分析.管理世界,2. [6]Arango,S.and Nadiri,M.I(1981).Demand for money in Open economies.JournalofMonetaryEconomics,7. [7]Baharumshah A.Z.,S.H.,Mohd,M.A(2009).Stock prices and demand for money in China:new evidence,International Financial Markets.InstitutionsandMoney,19. [8]Friedman M(1988).Money and the Stock Market.JournalofPoliticalEconomy,2. [9]Hafer,R.W.and A.M.Kuntan(1994).Economic Reforms and Long-run Money Demand in China:Implications for monetary policy.SouthernEconomicJournal,4. [10] Ng S and Perron P(2001).LAG Length Selection and the Construction of Unit Root Tests with Good Size and Power.Econometrica,EconometricSociety,69. ■作者地址:肖卫国,武汉大学经济与管理学院;湖北 武汉 430072。Email:wgxiao@whu.edu.cn。 王光源,武汉大学经济与管理学院;湖北 武汉 430072。 刘杰,武汉大学经济与管理学院;湖北 武汉 430072。 ■责任编辑:刘金波 ◆ Empirical Research on Chinese Monetary Structural Function in the Transition Period ——Based on the Theoretical Perspective of Functions of Money XiaoWeiguo(Wuhan University) WangGuangyuan(Wuhan University) Liujie(Wuhan University) Abstract:Based on the theoretical perspectives of monetary functions,this paper uses the bound test, Co-integration estimation of ARDL to test the monetary structure function in China during the transition period.The result shows that real output, stock market return, inflation expectation,RMB exchange rate and the proportion of non-state economy are the long-reason to the traded monetary demand and monetary structure,and there is no long-term relationship among the variables in the monetary demand function of performing assets function. In the short term,the error correction term in the traded monetary demand is not significant.So,the intermediary goal of Central Bank should contain the asset price which has impact on the micro economic subject behavior when the Central Bank regulats the monetary aggregates,so as to guide the currency structure tends to rationalization. Key words:economic transformation; monetary functions; monetary structure 基金项目:■教育部人文社会科学研究规划基金项目(11YJA790169);教育部哲学社会科学研究重大课题攻关项目(12JZD029);国家社会科学基金重大招标项目(12&ZD025) DOI:10.14086/j.cnki.wujss.2015.01.005

猜你喜欢

中国经贸(2016年22期)2017-01-16

东方教育(2016年11期)2017-01-16

中国经贸(2016年21期)2017-01-10

环球人文地理·评论版(2016年5期)2017-01-03

绿色科技(2016年20期)2016-12-27

中国经贸(2016年19期)2016-12-12

中小企业管理与科技·下旬刊(2016年10期)2016-11-18

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17