基于LCC的民机项目盈亏平衡分析模型研究

2015-03-14 08:47李晓勇叶叶沛

中国民航大学学报 2015年2期

李晓勇,叶叶沛,邓 磊

(上海飞机设计研究院市场研究中心,上海 200232)

基于LCC的民机项目盈亏平衡分析模型研究

李晓勇,叶叶沛,邓 磊

(上海飞机设计研究院市场研究中心,上海 200232)

引入民机全寿命周期成本(LCC)的概念和估算方法,提出一种协调解决制造商与运营商矛盾的民机项目盈亏平衡分析方法。计算算例表明,该方法具有一定的工程借鉴和指导意义,并提出了未来的研究方向。

民机;全寿命周期成本;盈亏平衡

民用飞机是典型的资本和技术密集型产品。众多型号的实践经验表明,民机项目具备学科专业广、研制周期长、投资费用大和项目风险高等突出特点,如表1所示[1]。无论是干线航空两巨头波音公司(Boeing)和空客公司(Airbus),还是喷气支线机两强加拿大的庞巴迪公司(Bombardier)和巴西航空工业公司(Embraer),均为研制项目的预算投入绞尽脑汁、费尽心思,以确保型号项目经济可行,风险可控。在民机全寿命周期过程中,飞机的所有权从制造商转移给了运营商,成本主体发生了转换。所以如何协调解决不同成本主体之间的利益冲突,为设计和经济决策提供可靠依据,客观上成为民机全寿命周期研究的关键问题之一[2]。

对于商用飞机来说,飞机制造商是飞机研发的投资者和决策者,从市场获得投资收益;客户是飞机的使用者,由于客户必须通过飞机经营收益获得现金流回馈,因此,客户也是飞机研发的“隐形”决策者,飞机全寿命成本最低也是客户追求的关键目标。

表1 民机研制费用Tab.1 Development costs of selected Aircrafts

本文首先给出民机全寿命周期成本定义和计算方法,接着提出一种基于民机全寿命周期成本的民机项目盈亏平衡分析方法,该方法协调考虑了制造商和运营商之间成本分歧,最后,指出未来的研究方向。

1 全寿命周期成本估算方法

1.1 全寿命周期成本组成

根据美国国防部2007年颁发的“运行和支持成本估算指南”[3],并结合商用飞机的特点,民机全寿命成本可定义为下述4项按顺序的、但互有重叠的成本之和:

1)设计成本(非重复成本,non-recurring cost)

包括概念设计、初步设计和详细设计;机体结构和系统的试验和验证;适航验证和试飞;新工艺的开发;工装的设计和制造等。

2)制造和采购成本(重复成本,recurring cost)

包括原材料、发动机和设备成品的采购;机体制造;飞机总装;产品质量控制和批生产试飞等。

3)运行成本(total operating cost)

包括运行期间的所有权成本(折旧、利息和保险)、现金成本(燃油、空勤、维修、起降、地面操作和导航费等)和间接成本。

4)处置成本(disposal cost)

飞机进入处置阶段发生的成本。对于军方采购的装备系统来说,处置成本主要指装备的非军事化、去毒化或长期贮存的成本。对于商用飞机来说,在飞机处置阶段,关注焦点是飞机的残值。飞机可能转售或租赁给其他用户运营,或改装成货机,或被封存/解体。

在飞机初步设计阶段结束时,设计部门将确定出飞机的座位数、设计航程、发动机需求和设计重量等初步设计技术数据。这些初步设计技术数据与飞机研发、制造和运行成本之间有着内在的关联性。依据这些初步设计技术数据,利用以往型号积累的成本数据,对飞机的研发成本、制造成本、运行成本、飞机目标价格和盈亏平衡点进行初步分析和优化,是欧美飞机制造商常用的一种飞机经济性评估方法。

1.2 研制成本模型建模方法

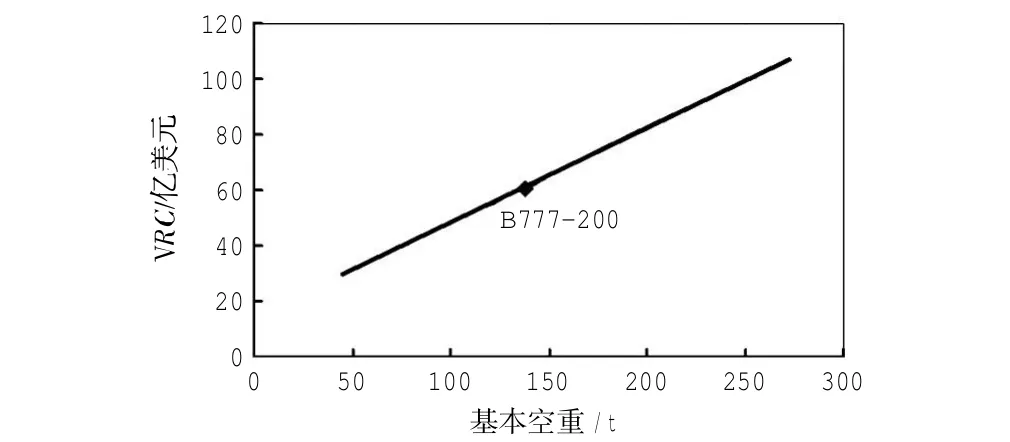

研制成本包括设计成本和制造成本两大部分,即非重复成本和重复成本。飞机的设计重量是涉及飞机商载、航程、速度以及起降能力等基本性能的重要技术参数,也是与飞机所有组/部件都关联的唯一技术参数。在初步分析中,可以假定飞机的研发成本与飞机基本空重成正比。“基本空重”定义为使用空重扣除使用项目重量后的重量。图1是大型商用飞机非重复成本与基本空重的粗略关系曲线[4]。

图1 大型商用飞机非重复成本与基本空重的关系Fig.1 Relationship between NRC and base empty weight

基于研制成本与基本空重成正比的假设,研制成本的分析步骤如下:

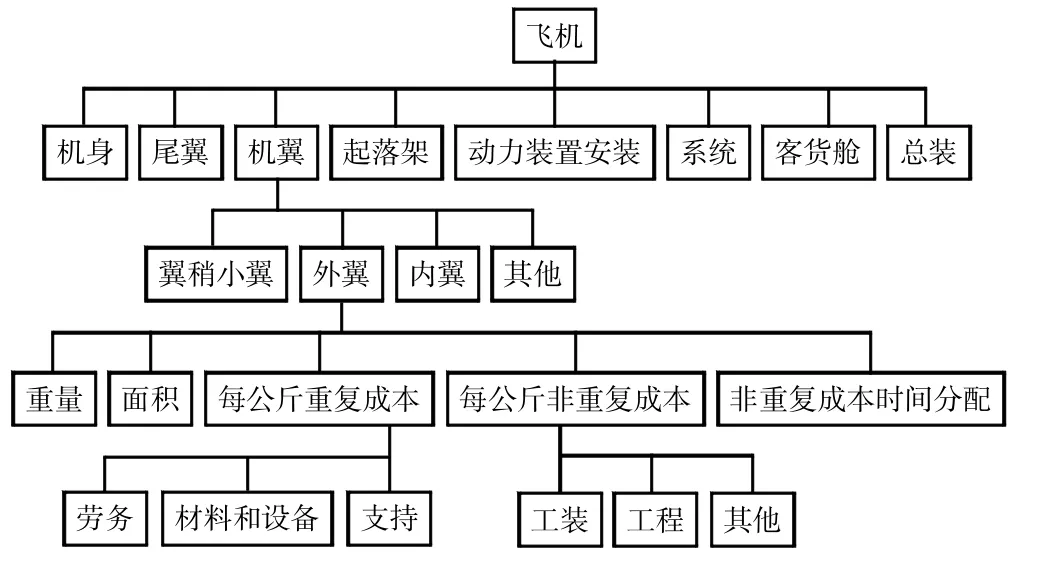

第一步把飞机按组/部件分解成若干成本模块

图2给出了飞机组/部件的分解。可以多层次分解,装配和系统列为单独模块。本文的分析仅限于第一层次的成本分解。

图2 飞机组/部件分解Fig.2 Aircraft component unit breakdown

图3给出了典型喷气式商用飞机的重量分解。

图3 商用飞机重量分解统计Fig.3 Statistics of commercial aircraft weight breakdown

第二步确定设计重量和成本

确定每一成本模块的设计重量和“每公斤重量设计/制造成本”,其中“每公斤重量设计/制造成本”,可利用过去项目历史数据的回归分析来确定,並应用“判断因子”修正到当前的项目。“判断因子”包括:构型因子、复杂性因子、复合材料因子、熟练因子和共通性因子等。

第三步确定设计成本和制造成本

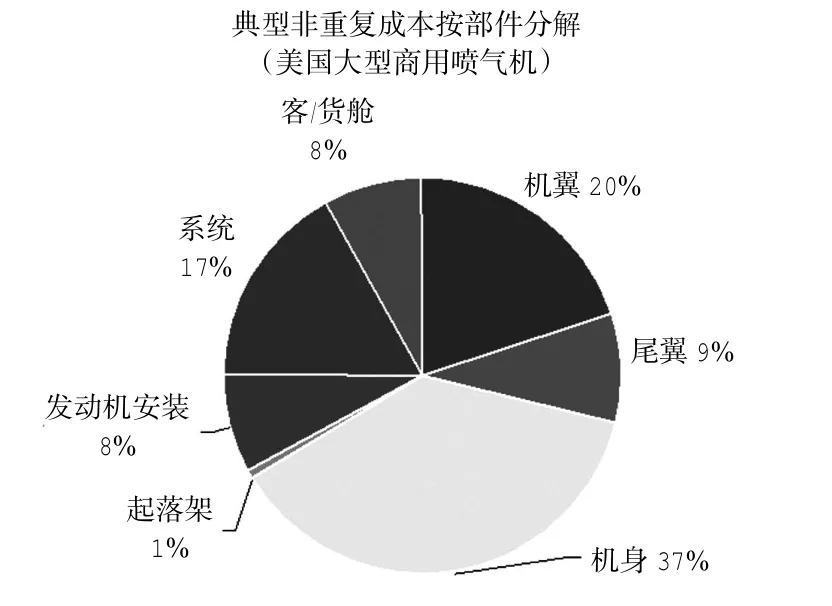

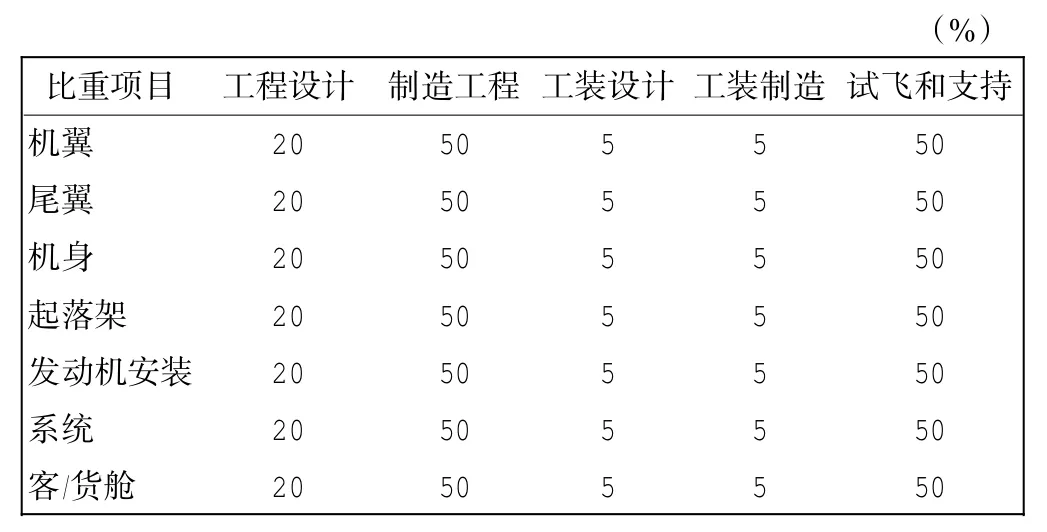

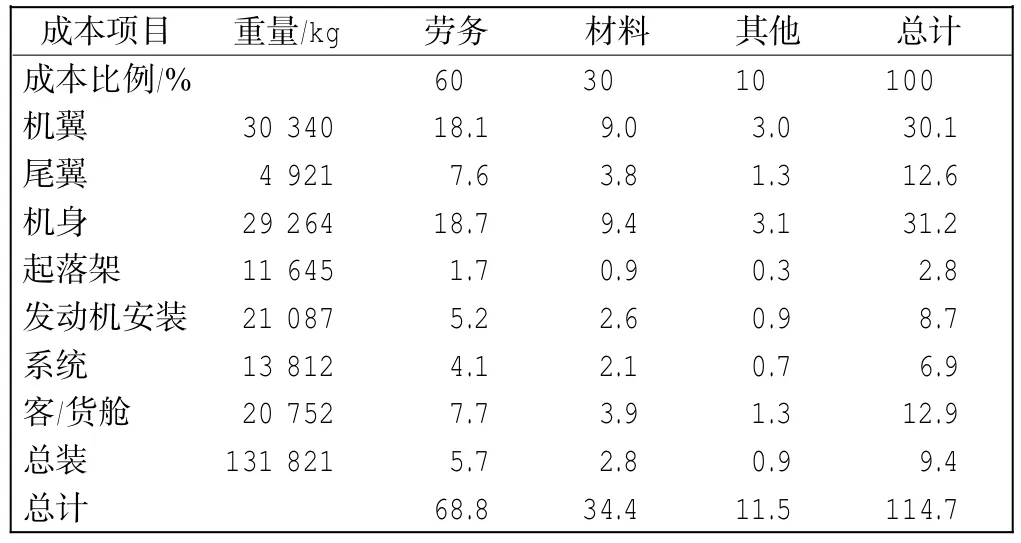

1)非重复成本(NRC) 仅发生一次的成本,即设计成本。成本模块的重量与相对应的每公斤重量设计成本之乘积,就是该成本模块的非重复成本。所有成本模块的非重复成本之和,就是总的非重复成本。非重复成本应按比例分配到下述成本项目上:①工程设计:包括总体定义和构型控制、机体设计和分析以及系统综合;②制造工程:包括制造工艺、程序和计量方法等;③工装设计:工具和型架的设计;④工装制造:工具和型架的制造;⑤其他:研发支持(风洞试验、强度和疲劳试验等)和试飞验证。

图4给出了典型非重复成本按部件分解。

图4 典型非重复成本按部件分解Fig.4 Typical NRC breakdown by components

当飞机采用系列化发展的方式时,后一款飞机可能采用与前一款已研制的机翼或尾翼相同的机翼或尾翼。此时,机翼或尾翼的非重复成本将大为降低。表2列出了各个成本模块的降低因子,即非重复成本等于单位重量成本乘以表2中相应的降低因子。非重复成本将降低最多的是工装设计和制造,因为这些部件的工装基本上是现成可用的。

表2 非重复成本降低因子Tab.2 NRC derating factors

试验样机制造成本归属于非重复成本,试验样机的制造可不考虑熟练修正系数。

2)重复成本(RC) 每架机均发生的成本,即制造成本。成本模块的重量与相对应的每公斤重量制造成本之乘积,就是该成本模块的重复成本。所有成本模块的重复成本之和,就是总的重复成本。重复成本应按比例分配到下述成本项目上:①劳务成本:制造、装配和总装;②制造材料:原材料、外购产品和设备;③产品支持:质量控制、产品工装支持、工程设计支持。

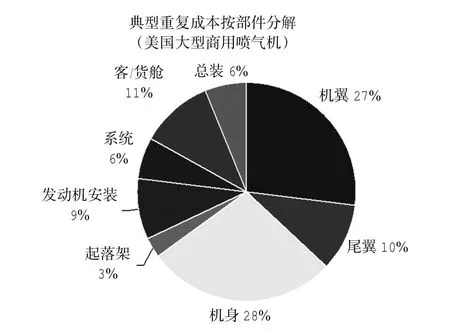

图5给出了典型重复成本按部件分解。

在重复成本模型中,应考虑熟练系数影响。随着生产架数的增加,每架机的生产加快,材料浪费减小,重复成本降低,这就是熟练系数影响。熟练系数的计算模型如下:

图5 典型重复成本按部件分解Fig.5 Typical RC breakdown by components

a)熟练系数:生产第X架飞机的熟练系数是Xn,n=log b/log 2,b是熟练因子。

b)b的典型值:中国航空工业缺乏民机制造的熟练系数统计值。建议采用文献4给出的b值,即劳务成本取0.85,材料成本取0.95,其他(包括质量控制和产品支持等)取0.95。b=0.85的含义是:产量每翻一番,生产时间(或成本)按因子0.85降低。图6给出了典型的熟练曲线。

图6 典型熟练曲线Fig.6 Typical skill curve

1.3 运行成本和处置成本

飞机总运行成本(totol operating cost,TOC)可划分为直接运行成本(direct operating cost,DOC)和间接运行成本(indirect operating cost,IOC),IOC主要取决于航空公司的经营,而DOC主要取决于飞机设计特性。因此,DOC是飞机竞争性和定价的重要基础。DOC是指与飞机直接相关的运营成本。以中国市场为例,主要包含所有权成本、机组费、燃油费、飞机维修成本、餐食费、导航费、机场收费、地面服务费和民航建设基金;其中所有权成本考虑了飞机残值。

对于军方采购的装备系统来说,处置成本主要指装备的非军事化、去毒化或长期贮存的成本。民用飞机是一种商品,许多飞机在运营数年后(10~15年左右),由于经济性的原因(旧飞机耗油和维护成本偏高,或因新规章的环境限制等)而被投进二手机市场,即进入“处置”阶段。飞机可能转售或租赁给其他用户运营,或改装成货机和公务机,或被封存/解体。因此,“处置成本”对于民机来说,是飞机残值问题。影响残值的主要因素包括:客户数量、飞机交付量和订单量、飞机系列化发展和改装性、飞机经济性和维修性等。

因此,对于民机来说,飞机的直接运营成本统筹考虑了运行和处置成本。

1.4 影响民机研制成本的若干因素

中国航空工业缺乏按部件分解和以重量定成本的可利用的历史数据,只能借鉴国外可利用的资料,因此,需要充分考虑中外民机研制体制的差异与特点,并根据经验给出修正因子。

波音公司将研制阶段一般分为项目定义阶段、费用定义阶段、生产阶段;空客公司的研制阶段一般分为可行性研究阶段、概念阶段、定义阶段、研制阶段;中国民机飞机项目阶段分为立项论证阶段、可行性论证阶段、预发展阶段、工程发展阶段和批生产和产业化阶段。

波音和空客公司的研制阶段均以直接进入具体机型和型号的研制入手,并没有立项工作。而中国飞机研制阶段划分的第1个阶段就是立项论证阶段,这是显著区别于国外民机制造商之处。中国民机研制体制不同于国外,具体表现为:

1)不同的企业发展模式

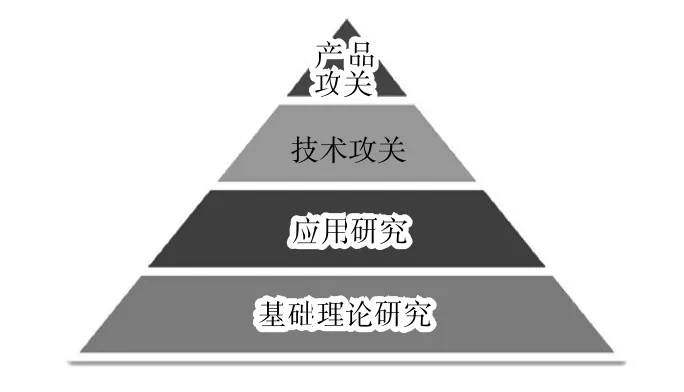

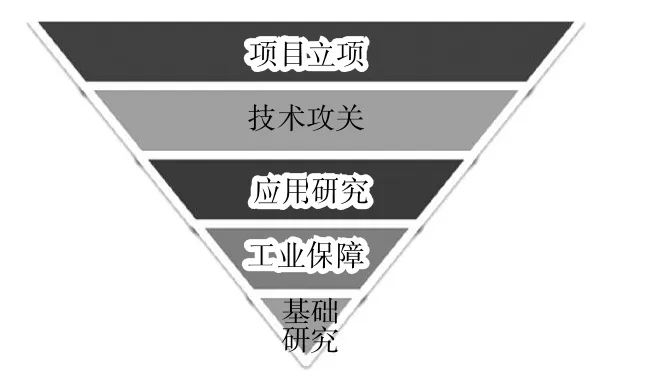

目前企业对高新技术领域的发展模式主要有技术引领型(“正三角”的格局)和项目推动型两种(“倒三角”的格局),如图7~图8所示。

图7 技术引领型发展模式“正三角”格局Fig.7 Technology leading developmental model“triangle structure”

图8 项目推动型发展模式“倒三角”格局Fig.8 Projectdrivendevelopmentalmodel“reversedtrianglestructure”

欧美民机研发采用的是技术引领发展模式的“正三角”格局,而国产民机研发是典型的项目推动型发展模式。中国民机企业与欧美在民用航空科技上的较大差距,是两者采用不同发展模式的直接原因之一。美国凭借博大的基础理论研究奠定其科技优势,从而具备了技术引领型发展模式的基础。而目前中国基础研究的现状决定了与其将资金拼命投入基础研究之中,不如将资金投入到重大项目中,通过重大项目来推动科学技术和相关产业的发展。同时通过国际合作和技术引进充分利用和发挥欧美技术的溢出效应,力争实现跨越式发展。这也是符合中国目前的基础理论研究现状和基本国情的。

2)不同的时间和资金投入

对于技术引领型和项目推动型发展模式而言,由于其发展的已有科学技术基础不同,因而其发展的时间周期和资金投入量也有明显的不同。波音和空客公司已有的型号发展时间节点和资金投入经验不能完全照搬到中国商用大型客机项目中。中国民机相关科研技术是从无到有的过程,没有现成的经验可以照搬,科学技术每前进一小步,都需要从头开始研究,因此需要巨大的资金和时间投入,而且越接近核心其成本就会越高。因此应该理性地看到,中国民机发展与欧美相比会有更漫长的过程和更多的资金投入,切不可不顾事物发展规律盲目追求进度和低投入。

2 民机定价

民机价格是影响客户选择飞机机型的重要因素之一。以航空公司购买飞机为例,在2012年的油价和中国市场运行环境条件下,单通道窄体机价格引起的所有权成本约占直接运营成本(DOC)的30%。产品的定价方法主要有:成本加成定价、竞争驱动定价、价值取向定价。

民机市场是一个激烈竞争的市场,采用竞争定价的方式是常用的做法。图9给出了飞机市场价格。可以看出,决定客机价格的第1级参数是座位数和航程,因为航空公司的收益取决于座位数和航程。第2级参数是运行成本、速度和舒适性。第3级参数是飞机的竞争性(包括残值、共通性和品牌形象等),如表3所示。停产或过时机型的价格很低,因为备件和客户服务难以保证飞机正常运行。

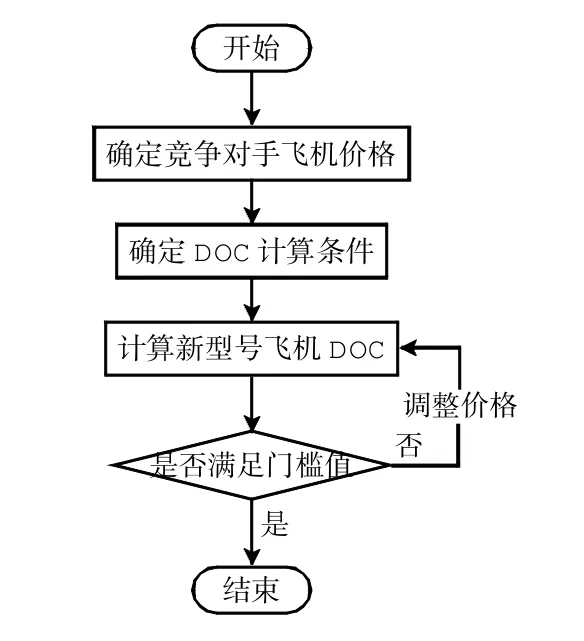

DOC是航空公司评价飞机是否经济的重要指标之一,该指标评估分析也是民机竞争分析中必不可少的环节之一。因此,本节采用基于DOC的竞争定价流程,如图10所示。

图9 飞机市场价格Fig.9 Aircraft market value

表3 飞机定价方法Tab.3 Pricing method

图10 基于DOC的价格初步分析模型Fig.10 Preliminary price analyzing model based on DOC

根据航空公司调研结果表明,一般情况下,引进1架新型号飞机的座公里DOC降低要求是15%(建议门槛值)。此外,考虑到飞机家族化对飞机价值的影响,民机价值战略如图11所示。

图11 民机价值战略Fig.11 Aircraft value strategy

3 盈亏平衡分析

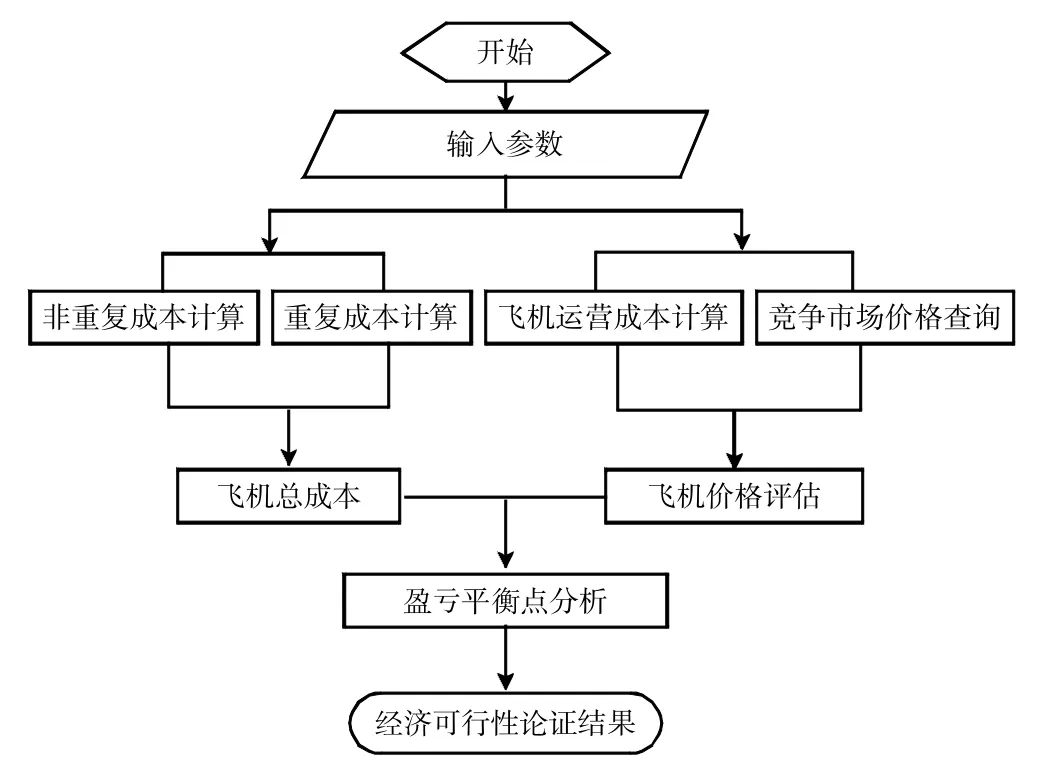

本节以某型宽体客机为例,按照图12的流程完成盈亏平衡分析。该流程把研制成本、生产成本、市场需求量预测、飞机定价(考虑售后服务成本等)、发动机和系统采购价、盈亏平衡点和盈利/风险有机串联起来,形成较为完整的经济可行性分析体系。

图12 盈亏平衡分析流程Fig.12 Breakeven analyzing flow

3.1 研发成本计算

第一步重量分解

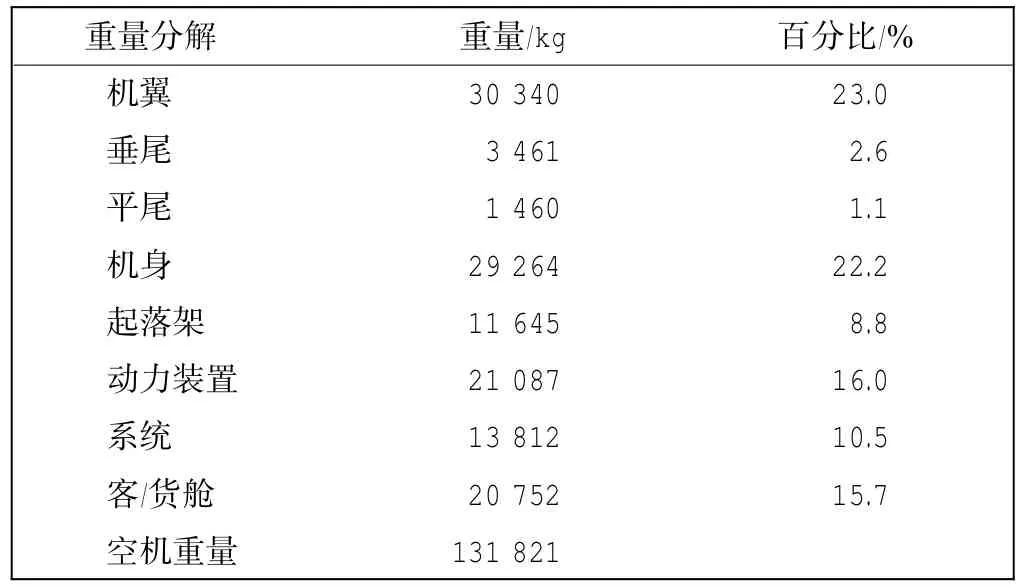

根据某型机的飞机设计手册得到重量分解,如表4所示。

表4 某机型的重量分解Tab.4 Weight breakdown of a certain type of aircraft

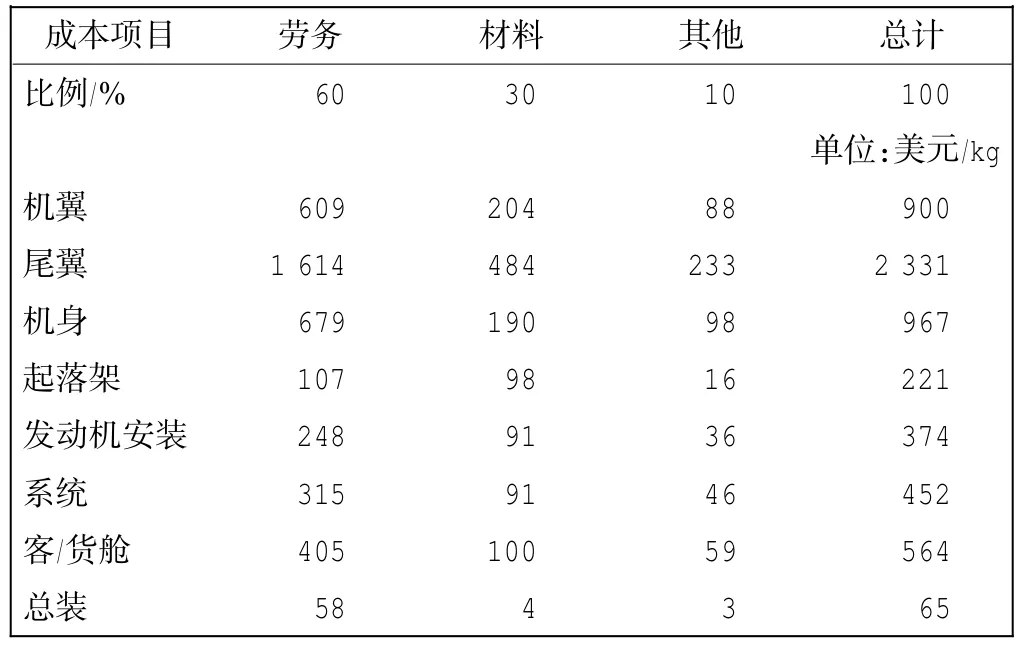

第二步单位重量非重复成本和重复成本

在同类型号成本数据回归分析基础上,综合考虑到研制国工业基础、飞机设计技术水平和民机型号研制经验,计算假设条件如表5所示。

确定单位重量非重复成本和重复成本,如表6~表7所示。

第三步非重复成本和重复成本

表5 假设条件Tab.5 Assumptions

表6 某机型单位重量非重复成本Tab.6 NRC per unit weight of aircraft

表7 某机型单位重量重复成本Tab.7 RC per unit weight of aircraft

根据重量分解和单位重量成本数据,计算获得非重复成本和重复成本,如表8~表9所示。

表8 某机型非重复成本Tab.8 NRC of an aircraft(百万美元)

表9 某机型重复成本Tab.9 RC of an aircraft

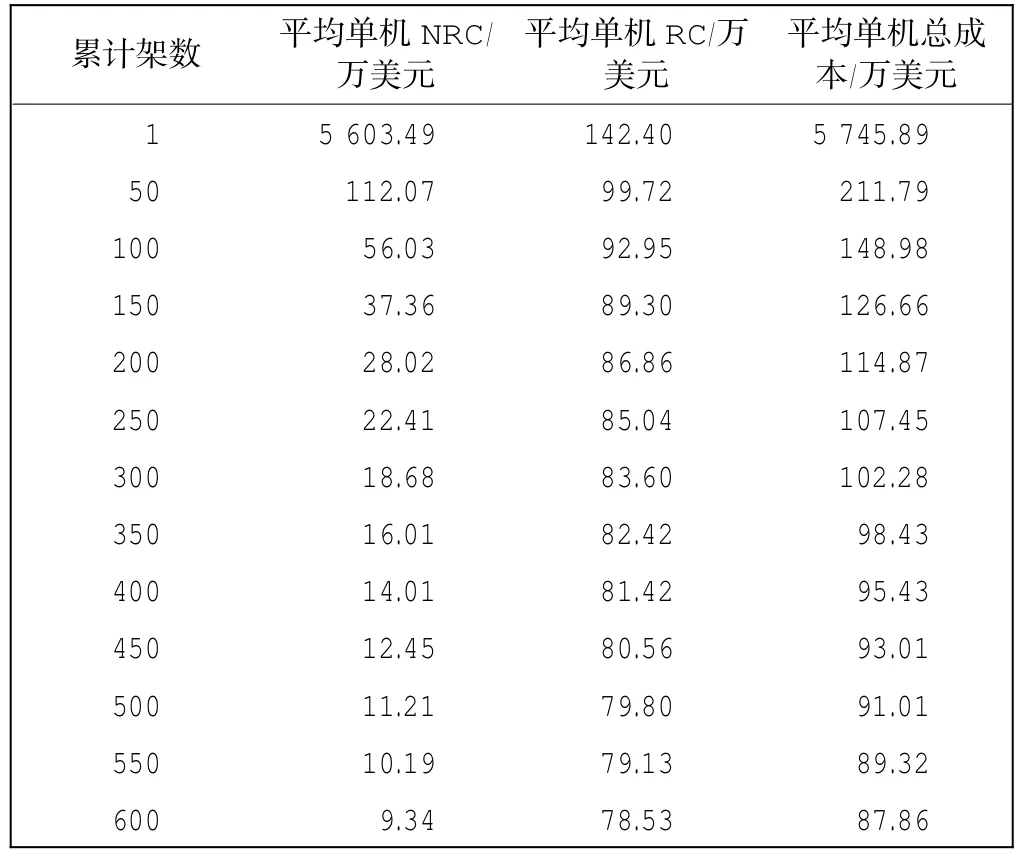

考虑到熟练曲线的影响,重复成本计算结果如表10所示。

表10 某机型非重复成本、重复成本和总成本计算结果Tab.10 Calculating result of NRC,RC and TC of an aircraft

3.2 飞机价格

基于DOC的定价流程(如图11所示)确定飞机基本价格为140百万美元,并考虑表11所示定价因素。

表11 飞机价格Fig.11 Aircraft price parameters

3.3 盈亏平衡分析

根据非重复成本、重复成本和飞机销售收益,计算出盈亏平衡点,图13为某机型盈亏平衡分析。

Study on civil aircraft project breakeven analysis model based on LCC

LI Xiao-yong,YE Ye-pei,DENG Lei

(Market Research Center,Shanghai Aircraft Design&Research Institute,Shanghai 200232,China)

Firstly,the definition and estimation of LCC (life cycle cost)are introduced.Secondly,a model of civil aircraft project breakeven analysis based on LCC is preferred,which solves the impact between suppliers(OEM)and operators(airlines)of airplane.Finally,a sample used this model is provided,which indicates that the high fidelity and availability of the model in engineering program is proved.In the end,some proposals about further study are proposed.

civil aircraft;LCC;breakeven

F560;V11

:A

:1674-5590(2015)02-0041-06

2013-10-23;

:2014-03-05

李晓勇(1979—),男,陕西华阴人,高级工程师,硕士,研究方向为民机经济性研究,飞机总体设计.

猜你喜欢

中老年保健(2021年3期)2021-08-22

文苑(2020年6期)2020-06-22

民用飞机设计与研究(2019年2期)2019-08-05

电子制作(2019年7期)2019-04-25

无人机(2017年10期)2017-07-06

北京航空航天大学学报(2017年12期)2017-04-23

民用飞机设计与研究(2015年3期)2015-12-07

民用飞机设计与研究(2015年3期)2015-12-07

同位素(2014年2期)2014-04-16

筑路机械与施工机械化(2014年2期)2014-03-01