增值税税源风险管控模型及实证分析*

2015-03-20 08:24陈藻生张俊平

税收经济研究 2015年2期

◆陈藻生 ◆张俊平

一、引言

1994 年中国实行分税制改革,建立了以增值税为主体税种的税制体系。凡在中国境内销售货物或者提供加工、修理修配劳务以及进口货物的,都应按规定缴纳增值税。增值税的计税方法是凭借增值税专用发票注明的税金和其他增值税扣税凭证实现的,因此,增值税专用发票是税款抵扣的重要凭证。有人铤而走险,疯狂虚开增值税专用发票,导致国家税款大量流失。虚开发票抵扣税款、隐匿销售收入或销售收入长期挂账、不确认销售收入致使增值税税源流失,是长期困扰税源管理的“老大难”问题,是增值税征收管理的瓶颈。

对虚开增值税专用发票预防和治理措施的研究,具有较高的理论价值和重要的现实意义。首先,目前学界对增值税专用发票虚开行为的法理研究比较成熟,而结合实践的治理研究相对较少,能有效识别虚开增值税发票的方法,并能在长期实践中得到充分检验的方法更少。其次,从国家税收来讲,虚开增值税专用发票给国家造成了巨额的财政损失,并由此引发了一系列问题。巨大的经济利益驱动了大量的虚开发票行为,王祺元(2004)指出“理论上说,虚开一张100 万元的增值税专用发票,就可以获利17 万元,如此高额的利润回报就难免有人愿冒上绞首架的风险”。①王祺元:《增值税专用发票十年回眸》,《中国税务》,2004 年第7 期。虚开增值税专用发票的危害包括侵害课税税基,骗取国家出口退税,影响国家的财政收入和国家形象,破坏经济金融秩序等。邵莹(2007)研究指出,虚开行为破坏了经济秩序,恶化了经营环境,同时破坏了市场的资源配置体系,使得市场配置与财政配置很难协调一致。②邵 莹:《税收流失的经济效应分析》,《税务研究》,2007 年第9 期。

由于防伪税控系统的运用,假的增值税专用发票是不可能认证过关、进入抵扣的,但是存在“真票虚开”问题。真票可以通过税务部门的稽核系统,再配合以企业的假账,传统的检查方法很难查出其犯罪证据。目前研究的对症方法主要有运用纳税评估模型,分析纳税人财务会计报表、纳税申报等相关数据,从中发现问题,找出涉税风险,以及运用新型稽查手段,从资金流和物流入手进行检查的方法(包逸生、林高星,2005)。①包逸生,林高星:《从资金流入手应对新型增值税发票虚开案》,《税务研究》,2005 年第4 期。目前,可以实际操作的纳税评估模型大多从财务分析指标入手,根据每个行业特点进行分析,识别风险,由于行业多达几百个,导致识别风险的指标异常复杂和众多,确定预警区间的参数就更多。确定预警参数要结合行业特点、专家意见、业内人士意见、统计大样本规律等多方面因素。本文另辟蹊径,结合当前增值税的征管特点,抓住实际征管的核心,提出了“累积未入库税源”(风险税源)指标,用以计量企业自开业到现在累积的未入库增值税税源。一方面,累积的未入库税源理论上都存在流失的风险,应予以特别关注,尤其是该指标特别高的纳税人;另一方面,也存在正常的累积未入库税源范围。为了判断正常与否,本文提出用“库存率”指标配合“累积未入库税源”来识别风险,而该指标则需要结合具体行业特点。同时,如果消费者不索取发票,纳税人则采用假账的手法降低实际的销售收入,这样企业账面增值额比实际大大降低,上述两个指标识别风险的效力就降低。因此,本文还采用“毛利率”这一指标来识别风险,再结合各行业的经营特点和财务特点进行案头审计,落实具体的风险点,进一步提高该套指标体系有效识别增值税流失风险程度的准确性。

与此同时,税收征管质量评价是颇具理论和实践价值的问题。谢旭人(2006)提出了税收征管质量与效率的规范,其中征收率是一大可量化指标。②谢旭人:《认真落实科学发展观,切实加强税收征管》,《税务研究》,2006 年第1 期。而应收税款目前没有准确的方法加以计量,因此征收率只能是不太准确的估计值。杨得前(2008)利用经济学中的索洛余值法,从投入产出的角度对中国税收征管效率进行了定量测算,但索洛经济增长模型假设条件很强,模型解释变量中税务机关投入的财力无法得到,也不一定和税务干部人数成正比,再加上还有其他复杂而难以计量的解释变量,例如税制改革、税法调整等因素的存在,这些因素全部混杂在余值之中,税收征管只是这些难以计量的因素之一,因此索洛模型不失为一个方法,但很难准确计量税收征管效率。③杨得前:《中国税收征管效率的定量测算与分析》,《税务研究》,2008 年第1 期。李建军(2013)指出以增值税为对象对征管质量和效率进行研究的必要性,由于此问题的复杂性,也发现对此的研究非常稀少。同时,他采用超越对数生产函数,并基于SFA、DEA 和FDH 方法测度了增值税征管效率,但总体而言,也存在与杨得前的模型类似的问题。④李建军:《我国增值税征管效率测度分析——基于SFA、DEA 和FDH 方法》,《财贸研究》,2013 年第2 期。本文直接从增值税征管实际出发,利用增值税计税原理和方法,提出了计量一个地区增值税征管质量和效率的指标和简便计算方法。因此,本文不需要很强的经济学假设,计算方法切合增值税征管实践,具有理论性和可行性。

二、增值税税源风险管控模型的思路和方法

本文提出的增值税税源风险管控模型包括微观和宏观两个层次。微观层次用来作为纳税评估中风险识别的工作方法,宏观层次用来进行增值税征管质量的评价。纳税评估风险识别工作,是通过采集、分析和监控行业指标,结合纳税人申报的信息,将行业指标和涉税指标有机结合,建立科学、准确、有效的纳税评估指标体系。

(一)增值税税源风险管控模型

增值税的计税方法分为直接计算法和间接计算法。前者首先计算出应税货物或劳务的增值额,然后乘以适用税率求出应纳税额。目前我国采用间接计算法,首先计算出应税货物的整体税负,然后扣除法定的外购项目已纳税款。这种方法以外购项目的实际已纳税额为依据,又称购进扣税法或发票扣税法。具体操作来说,应纳税额=当期销项税额-当期进项税额。销项税额=销售额×税率,销售额为纳税人销售货物或提供应税劳务向购买方收取的全部价款和价外费用,但是不包括收取的销项税额。纳税人购进货物或者接受应税劳务,所支付或负担的增值税额为进项税额。本文关注的增值税流失风险是包括企业从生产经营之日起至评估期为止的所有具有流失风险的未入库税源,而不仅仅是当期的流失风险。之所以选择这样的思路,一方面,累积的增值税流失风险更容易被发现;另一方面,有利于税务机关高效地进行风险控制,集中有限的人力、物力有重点地进行纳税评估,查找问题。

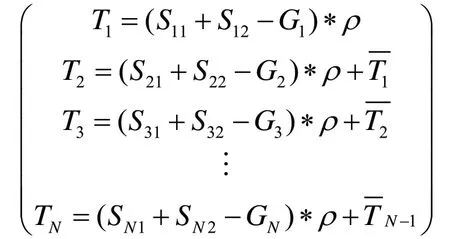

累积未入库税源记为COTN,是指纳税人自生产经营至纳税评估期(第N 年)为止,累积未入库的增值税税源。从数值上来说,累积未入库税源=纳税人自生产经营开始到纳税评估期已实现增值额×税率-纳税人自生产经营开始到纳税评估期已缴纳增值税。但现实中,该公式计算需要N年财务和申报数据,因此难以计算或者说真实计算成本很大。本文经理论推导,该公式可简化为:累积未入库税源=期末库存金额×增值税税率-期末留抵税金。

由此我们证明了公式:

同时,本文考虑到企业因各自行业经营特点存在合理的库存量,因此应当根据行业经营特点,研究合理的库存范围,为此,我们定义库存率概念,记为SR。库存率=(期末库存÷年度销售成本)×100%,反映税源流失风险程度。库存率超出预警值,累积未入库税源又很高,则虚开增值税发票的可能性极大,税源流失风险程度极高。而库存率的预警参数,本文采用专家意见、市场调研和统计大样本规律等方法综合来确定。具体来说,本文对厦门市某区的商业企业和工业企业进行市场调研,采集库存率数据,再对这些样本数据计算0.1 和0.9 分位数。除此之外,本文结合长期与企业密切接触的纳税评估税务干部和相关专家的意见进行分析,确定了正常商业企业库存率为3%~10%,正常工业企业库存率为15%~25%。

以上两个指标基本可以识别虚开增值税发票的问题,以及纳税人销售收入长期挂账的情况,如果纳税人采用假账的手法降低实际的销售收入,企业增值额就比实际大大降低。例如,纳税人进行虚假的无利润销售,则库存率指标可能属于正常范围,但是毛利率指标将出现异常,出现毛利率特别低,甚至为负的情况。

经过上述论证,考虑了各种增值税流失风险因素后,本文采用以下指标体系进行风险识别:

1.累积未入库税源大于N(N 值根据企业经营规模大小确定),库存率大于预警值2 倍(商业企业大于20%,工业企业大于50%),若同时满足以上两个条件,则筛选为涉税风险企业。

2.毛利率低于行业预警值,筛选为涉税风险企业。

在实际纳税评估工作中,厦门市某区税务机关运用以上指标体系筛选出增值税流失高风险的企业,再采用案头审计方法,对该区纳税人增值税风险识别的准确性超过99%。

综上,经过税法理论研究和严格的数学论证推导,并通过税务干部的征管实践的验证,“累积未入库税源”、“库存率”、“毛利率”三项指标能有效识别增值税流失风险。

(二)增值税征管质量测度

增值税的征收数量与应纳数量之间的比较,是一个十分重要并且具有现实价值的研究课题。每年的增值税征收数量都是已知的,难点在于应纳数量。本文除了研究微观的纳税风险评估方法,另一研究重点是宏观的增值税税源流失风险程度。本文的增值税流失风险定义如下:假设某地区共有J 家增值税纳税企业,简化起见,设工业企业J1 家,商业企业J2 家,且J=J1+J2。第i 年第j 家企业的库存量设为 Hij,销售成本 Sij,期末留抵,增值税总征收值 Zj。则该地区第N 年增值税总累积未入库税源,N 年增值税累积值,理论上我们可以定义增值税累积风险率为:CHRN=TCOTN(ZN+ TCOTN),该指标可以衡量该地区增值税征管质量,也可以衡量税源流失风险程度,并且取值在区间[0,1]。它取值为0 表示累积风险率最小,税收征收率为100%;取值为0.5 表示50%的征收率,累积风险率较高。同时考虑到正常企业都会有一定比例的库存量,而且该库存量随着经济波动而变化,经济比较景气时,货物销售良好,库存率降低;当消费能力不足,经济低迷时,货物滞销,库存率升高。我们定义第i 年总库存率为,工业企业和商业企业总库存率分别为和。为了了解第i 年经济状况下,该地区合理的工业企业和商业企业库存率,我们可以选取经济状况相当的其他地区进行统计分析,比如选取M 个地区工业企业和商业企业库存率,分别对工业企业和商业企业的库存率取1-α(α 较小)分位数,假设分别为λ1 和λ2,再结合专家意见进行适当调整,调整结果为和,那么就可以对该地区总体的税收努力程度或者税源流失风险程度进行推断,且且表示累积流失风险高,否则为低。

三、实证分析

我们可以用上述三个指标确定高风险增值税纳税人,但是要查找到具体企业存在的流失风险原因,需要根据企业所在的行业及所处的经济环境进行具体的分析。一般来说,第一,评估人员需要将能够影响税源入库或流失的因素列举出来;第二,通过横向比较或者纵向比较,对纳税信息的疑点进行清晰地梳理,加以准确的分析、推理和判断;第三,罗列出事实、理论和法律政策依据等评估依据;最后,将以上步骤形成的资料进行综合分析判断,形成全面的评估报告。

(一)影响增值税税源入库或流失的因素

1.本期库存增加额影响税源入库金额=(期末库存商品金额-期初库存商品金额)×税率;

2.本期留抵税金减少额=期初留抵税金-期末留抵税金;

3.本期销售费用、管理费用和财务费用项目抵扣税额;

4.固定资产抵扣税额。

(二)增值税税源风险管控模型计算的应缴税金与企业申报的应交税金之间的差异

增值税税源风险管控模型计算的应缴税金=(销售收入-销售成本)×税率-(库存期末余额-库存期初余额)×税率-期初留抵税金+期末留抵税金-本期销售费用、管理费用和财务费用项目抵扣税额-固定资产抵扣税额。

如果企业申报应交税金与增值税税源风险管控模型计算的应缴税金两者差异较大,则可以从以下八个方面查找涉税风险点:少计销售收入;视同销售收入未申报;用于非应税项目进项税金,未做进项税金转出;虚开四小票进项抵扣;出口退税进项税金在内销抵扣;固定资产抵扣未按规定申报;非正常损耗未按税法规定做进项税金转出;发票认证时间与财务记账的时间存在差异。

(三)增值税税源风险管控模型在电梯行业的实际应用

1.电梯行业的风险识别

(1)针对滞后确认销售收入或长期挂账不确认销售收入,运用增值税税源风险管控模型的两项指标(累计未入库税源>100 万元、库存率>50%),通过CTAIS 系统采集电梯行业相关财务报表数据,分析筛选出同时符合上述两项指标的电梯企业。

(2)针对虚开进项发票抵扣税金,结合电梯行业经营、电梯产品定制、电梯价格约定等特点和因素,经分析评估,确定可能存在的问题是运费虚抵。

表1 电梯行业的指标分析 单位:万元

2.电梯行业存在的主要问题

(1)未按税法规定的纳税义务时间确认销售收入,存在滞后确认销售收入或长期挂账不确认销售收入的行为。电梯大都是量身定做的,电梯行业销售一般采取订货的形式,签订合同时预收货款20%~30%,发出电梯时再收取30%~50%,安装及验收合格后再收取15%~35%,剩余5%作为质保金,并于电梯运行1 年后支付。企业财务基本上是在电梯安装及验收合格后、交付使用时确认销售收入并申报纳税,普遍存在滞后确认销售收入的情况。主要原因在于会计准则与税法确认收入的时间不一致,存在差异。从A、B、C 三家企业评估结果看,由于销售收入滞后确认,评估查补增值税1000 多万元;特别是A 公司,甚至有2005 年电梯销售收入长期挂账,未确认收入申报纳税。

(2)运费成本偏高,虚开运费发票抵扣进项税金。2007 年1 月至2012 年9 月,A 企业共购入电梯871 台,每台平均单价15.43 万元,属中小型电梯。经市场调查,浙江运至厦门的运费为3000-5000 元/台,按5000 元计算,购入电梯数应为1789 台,运输费用明显偏高,存在涉嫌虚开运费发票进行虚假抵扣进项税金的行为。

(3)非增值税应税项目的进项税金在应税项目抵扣。电梯企业销售电梯,一般包括安装业务。为规避安装混合销售业务征税问题,企业同时设立电梯销售公司和电梯安装公司,法人代表及管理人员都是一套人马,购进的电梯维修配件、安装辅材在电梯销售公司入账,进项税金在电梯销售公司抵扣,造成非增值税应税项目的进项税金在应税项目抵扣。例如,在电梯安装工程领用耗材时,销售公司B 领用电线电缆5.08 万元,销售企业C 领用电焊条14.41 万元,均应视同销售处理。

3.电梯行业的评估结果

综合以上案头审计与分析,紧扣疑点问题,确定以库存、运费为重点核查对象。经实地核查确认,评估结果如下:

表2 电梯行业的评估结果 单位:万元

四、总结

增值税税源风险管控模型利用纳税人会计报表中产品(商品)销售收入、产品(商品)销售成本和期初库存、期末库存、增值税申报等相关数据,通过“累积未入库税源”、“库存率”、“毛利率”等指标,分析库存增减变化影响税源入库的情况,识别增值税税源管理中存在的涉税风险及产生的原因,为处置风险提供定性和定量的判断。

首先,累积未入库税源反映累积已实现的增值额、但未缴纳的增值税税金。增值税是价外税,纳税人购货视为代付税金,销售视为代收税金,当代收税金大于代付税金时,纳税人就产生了欠税。如果纳税人失踪,成为税源征管的“失踪户”、“非正常户”,就造成税源流失。因此,“累积未入库税源”能够发现税源管理存在的“隐形”涉税风险。

其次,由于防伪税控系统的运用,假的增值税专用发票是不可能认证过关、进入抵扣的,但是存在“真票虚开”问题,即虚假购货。无论是虚开增值税专用发票抵扣税款,还是隐瞒销售收入,最终在财务报表、会计账面上,一定反映期末库存大量增加、库存率异常。因此,运用“累积未入库税源”、“库存率”等指标识别涉税风险,是虚开增值税专用发票的撒手锏,能有效破解虚开发票抵扣税款的难题。

最后,增值税税源风险管控模型计算的应缴税金能有效识别视同销售、四小票进项抵扣、出口退税进项税金在内销抵扣、固定资产抵扣、进项税金转出等存在的涉税风险,不仅能监控增值税涉税信息总量,而且能提供查证涉税信息的手段,使税源监控、纳税评估、税务稽查做到“有的放矢”,减少不必要的核查工作。

猜你喜欢

湖南税务高等专科学校学报(2021年4期)2021-08-30

食品与发酵工业(2021年10期)2021-06-09

中国外汇(2019年18期)2019-11-25

酿酒科技(2019年11期)2019-01-05

市场周刊(2018年1期)2018-08-15

税收征纳(2018年5期)2018-04-02

中国环境监察(2016年10期)2016-10-24

学习月刊(2015年6期)2015-07-09

铜陵学院学报(2012年4期)2012-08-15

中国乡镇企业会计(2010年7期)2010-08-05