公司特征对上市公司环境信息披露水平的影响研究——来自2011~2013年冶金行业的经验数据

2015-03-21 01:15安徽大学商学院胡森

中国商论 2015年15期

关键词:上市公司

安徽大学商学院 胡森

公司特征对上市公司环境信息披露水平的影响研究——来自2011~2013年冶金行业的经验数据

安徽大学商学院 胡森

摘 要:本文以我国沪深两市22家冶金行业上市公司2011~2013年的数据为样本,构建环境信息披露指数,建立多元回归模型实证研究公司特征对上市公司环境信息披露水平的影响,得出员工教育背景、公司规模、股权集中度、流通股比例与公司环境信息披露水平正相关,而独立董事比例、负债比例不显著相关的结论,并据此提出提升我国冶金行业上市公司环境信息披露水平的建议。

关键词:上市公司 环境信息 公司特征 冶金行业

1 引言

2015年3月24日中央政治局审议通过的《关于加快生态文明建设的意见》提出,要将“绿色化”加入“新四化”,形成“新五化”。根据环保部公布的2013年环境统计年报数据显示,全国化学需氧量排放量同比下降2.93%、氨氮排放量同比下降3.12%、二氧化硫排放量同比下降3.48%、氮氧化物排放量同比下降4.72%,可见下降比率并不高。这表明了环境形势依然严峻,污染治理任务仍然艰巨。

目前,环境信息披露作为一种有效的监管手段,得到包括投资者、政府以及社会舆论等在内的各界人士越来越多的关注,因此,加强关于公司特征对上市公司环境信息披露水平的影响研究具有鲜明的实践意义。冶金行业作为我国重污染行业的典型代表,其信息披露现状可以看做是我国污染行业信息披露现状的缩影,故本文以我国冶金行业上市公司为研究对象,实证研究公司特征对我国上市公司环境信息披露水平的影响。

2 文献回顾

2.1 国外文献

Dierkes和Coppock(1978)、Trotman和 Bradley(1981)、Patten(1992)通过实证研究发现,公司规模与环境信息披露水平正相关[1-3];PeterA.Stanwick(1998)的实证结果与之相反。Fama(1983)通过实证研究发现,独立董事比例与环境信息披露水平正相关[4];Eng和Mak(2003)通过实证研究发现,独立董事比例与环境信息披露水平负相关;Simon和Karshun Wong(2001)通过实证研究发现,独立董事比例与环境信息披露水平正相关但不显著。McGuire(1988)通过实证研究发现,公司负债比例与环境信息披露水平正相关[5]。

2.2 国内文献

汤亚莉等(2006)、李晚金等(2008)通过实证研究发现,公司规模与环境信息披露水平正相关[6-7]。邹立(2008)通过实证研究发现,独立董事比例与环境信息披露水平呈正相关关系;殷枫(2006)的实证结果与之相反。郑春美等(2013)通过实证研究发现,公司负债比例与环境信息披露水平正相关[8];唐久芳等(2008)的实证结果与之相反。肖华芳(2007)等人通过实证研究发现,公司股权集中度与自愿性披露水平正相关;陈冉(2009)的实证结果与之相反。程隆云等(2011)通过实证研究发现,公司流通股比例与环境信息披露显著正相关[9-10];田云玲等(2010)的实证结果与之相反。

从上述研究现状可以看出,不管是国内还是国外,关于公司特征对上市公司环境信息披露水平的影响研究均取得了丰硕成果。但仍然存在以下两点不足:首先,相关影响因素选取的深度和广度可能还有所欠缺;其次,系统进行的实证研究较少。对此,本文主要在以下两个方面进行拓展:第一,在相关影响因素的选取上增加了员工教育背景;第二,尝试对关于公司特征对上市公司环境信息披露水平的影响进行系统的实证研究。

3 研究假设与研究设计

3.1 研究假设

根据态度—行为理论,当公司员工被建议考虑加强环境保护时,如果该建议远远超过他们现有的认识水平,很少会有人愿意选择改变现状。王凤(2008)通过实证研究发现受教育程度与个人环保习惯、公共环保行为呈显著正相关,且对环保知识的形成有显著的正向影响作用[11]。据此,本文提出假设1。

假设1:上市公司员工的受教育程度越高,环境信息披露水平越高。

根据社会责任理论,上市公司不仅是社会财富的重要创造者,也是履行社会责任的重要践行者,肩负着义不容辞的环保义务,而规模越大的公司,示范效应越显著。据此,本文提出假设2。

假设2:上市公司资产规模越大,环境信息披露水平越高。

上市公司独立董事身份独立而且一般是会计和经济领域方面的专家,更能够站在投资者的立场上客观地对公司的信息披露状况发表意见,从而监督公司经理人员的行为。据此,本文提出假设3。

假设3:上市公司独立董事比例越高,环境信息披露水平越高。

根据契约理论,上市公司的资产负债率越高,则意味着股东侵占债权人利益的风险越高,为了降低此风险,管理层会更愿意披露更多的信息,以此增强债权人对公司的信心。据此,本文提出假设4。

假设4:上市公司负债比例越高,环境信息披露水平越高。

我国上市公司的大股东主要是国有股和法人股,政府对公司各领域(这里当然也包括环境保护领域)的监督比较频繁,这在一定程度上对于提升公司的环保意识和环保行为具有显著促进作用。据此,本文提出假设5。

假设5:上市公司股权集中度越高,环境信息披露水平越高。

根据蝴蝶效应,虽然大部分流通股股东对公司的影响有限,但通过抛售或者拒绝购买环境绩效差的公司的股票等行为,仍然有可能会形成一个对公司负面影响放大的效果,该效应也将导致公司倾向于披露更多的环境信息。据此,本文提出假设6。

假设6:上市公司的流通股比例越高,环境信息披露水平越高。

3.2 样本选取与数据来源

本文选取沪深两市的冶金行业A股上市公司为研究对象,包括钢铁和有色金属冶炼,搜集到在2011至2013三个年度内同时发布年报及企业社会责任报告的22家公司共66个样本。环境信息披露指数(EDI)依据年报和企业社会责任报告中的数据手工整理并评分得出,年报和企业社会责任报告均来源于巨潮资讯网,观察样本中的员工教育背景(EDU)和独立董事比例(INDEP)依据年报整理计算得出,公司规模(lnSIZE)、负债比例(DEBT)、股权集中度(HERF)和流通股比例(BLOC)来源于CSMAR数据库。本文使用EViews7.2软件分析样本数据。

3.3 变量设定

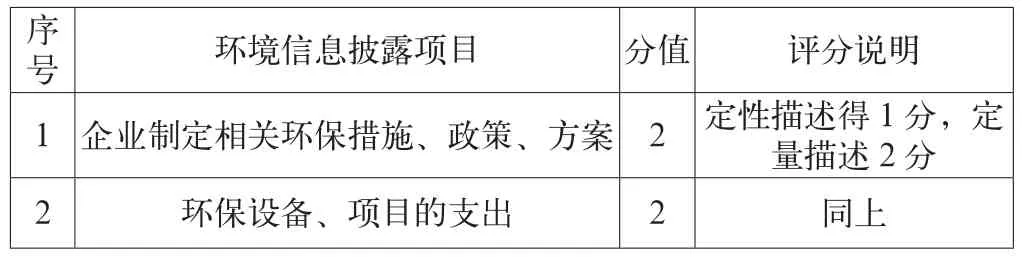

被解释变量为环境信息披露指数,反映公司的环境信息披露水平。本文在前人研究基础上,结合我国上市公司环境信息披露特点和数据采集的可行性,主要从八个方面来衡量上市公司环境信息披露状况,具体评分情况如表1所示。本文变量定义表如表2所示。

表1 上市公司环境信息披露指数评分表

3环保经常性支出(排污费、绿化费、治理费等) 2 同上4 环保措施增加企业效益 2 同上5政府给予的环保拨款、补贴、奖励等 2 同上6 污染物排放量减少或达标的情况 2 同上7原材料及能源消耗的减少、利用率的提高等 2 同上8 废弃物的回收利用情况 2 同上

表2 变量定义表

3.4 模型设定

为了分析公司特征以及公司特征各变量之间的关系,我们建立了如下模型:

4 实证检验

4.1 描述性统计

表3是各变量的描述性统计结果,包括样本数、均值、标准差、最小值以及最大值。由表3中可以看出,EDI的均值和标准差分别为0.6693和0.17909,说明我国冶金行业上市公司的总体环境信息披露水平中等偏上,但与国际最佳披露水平还存在一定差距。同时,EDI最小值和最大值分别为0.25和0.94,说明我国冶金行业上市公司之间的信息披露水平差距较大。

表3 各变量描述性统计

DEBT 66 0.5704 0.19067 0.12 0.82 HERF(%) 66 63.45 13.27589 42.99 85.91 BLOC 66 0.8674 0.22828 0.25 1

4.2 相关性分析

各变量之间的相关性分析如表4所示,其中,下三角为pearson相关系数,上三角为spearman相关系数。由表4中可以看出,EDI与除INDEP之外的其他变量均在0.01水平下显著相关,表明模型变量的选取比较合理,但具体结论还需后文实证结果进一步检验。

表4 各变量的相关性分析

4.3 多元线性回归

对模型进行多元回归分析的结果如表5所示。检验结果如下:第一,调整后的R2=0.666864,说明模型的拟合效果好。第二,D-W统计量=2.021763,说明得到的回归结果是最优线性无偏的。第三,员工教育背景(EDU)、公司规模(lnSIZE)、股权集中度(HERF)以及流通股比例(BLOC)与环境信息披露水平显著正相关,所以不否定假设1、2、5、6。第四,独立董事比例(INDEP)与负债比例(DEBT)与环境信息披露水平的关系均不显著,所以假设3和假设4被否定。

表5 多元回归结果表

5 结论与启示

根据上述实证研究,本文得出以下结论:第一,冶金行业上市公司的总体环境信息披露水平中等偏上,但公司之间的信息披露水平差距较大。第二,公司员工的受教育程度越高,越有利于提升公司的环境信息披露水平;规模越大的公司,经营管理水平越高,环保理念越先进,环境信息披露水平越高;公司的股权集中度越高,大股东对公司的控制力越强,对管理层的监督也越有力,从而敦促公司披露更多的环境信息;公司的流通股比例越高,公司越有可能披露更多的环境信息。第三,独立董事比例和负债比例不是上市公司环境信息披露水平的决定因素。

参考文献

[1] Dierkes M,Coppock R.Europe tries the corporate social report[J].Business and Society Review,1978(16).

[2] Trotman K,Bradley G.Associations between social responsibility disclosure and Characteristics[J]. Accounting,Organizations and Society,1981(6).

[3] Patten D M.Intraindustry Environmental Disclosures in Response to the Alaskan Oil Spill:Anode on Legitimacy Theory[J]. Accounting,Organizations and Society,1992(17).

[4] Fama E,Jensen M.Separation of Ownership and Control[J].Journal of Law and Economics,1983(26).

[5] McGuire J B,Sundgren A,Sehneeweis T.Corporate social responsibility and finn financial performance[J].Academy of Man-agement Journal,1988(4).

[6] 汤亚莉,陈自力,刘星,李文红.我国上市公司环境信息披露状况及影响因素的实证研究[J].管理世界,2006(1).

[7] 李晚金,匡小兰,龚光明.环境信息披露的影响因素研究——基于沪市201家上市公司的实证检验[J].财经理论与实践,2008(3).

[8] 郑春美,向淳.我国上市公司环境信息披露影响因素研究——基于沪市170家上市公司的实证研究[J].科技进步与对策,2013(6).

[9] 张彦,关民.企业环境信息披露的外部影响因素实证研究[J].中国人口·资源与环境,2009(6).

[10] 程隆云,李志敏,马丽.企业环境信息披露影响因素分析[J].经济与管理研究,2011(11).

[11] 王凤.公众参与环保行为影响因素的实证研究[J].中国人口·资源与环境,2008(6).

中图分类号:F830.91

文献标识码:A

文章编号:2096-0298(2015)05(c)-020-03

猜你喜欢

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

科技视界(2016年18期)2016-11-03

商业会计(2016年15期)2016-10-21

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17