港口管理模式、治理结构与经营绩效——中国港口上市公司的实证研究

2015-04-08 05:22姜宝,李剑

东岳论丛 2015年9期

姜 宝,李 剑

(中国海洋大学 经济学院,山东 青岛266100)

一、引言

近年来,我国港口行业发展迅速,现已拥有17家上市的港口企业,成为拥有世界上最多港口上市公司的国家。这些港口企业大多数是由原来的国有港务局或其他政府部门负责经营的实体重组改制形成的。在改制过程中,港口企业的管理模式也发生了变化,有的港口企业的管理模式试图向目前国际主流的地主港管理模式靠近,有的港口企业则与之相反,选择了相对偏离地主港模式的港口管理模式。究竟哪种港口管理模式更加适合我国国情和当前经济现状?哪种港口管理模式更能促进港口企业绩效的改进和港口产业未来的发展?目前仍是众说纷纭,没有形成统一的判别标准。

据调查显示,我国17家港口上市公司中,有9家在2012年底的净利润出现了负增长,面临绩效不佳的局面。多数中西方学者的研究表明,公司的治理结构是影响企业绩效的主要原因之一,该结论在制造业、房地产等多个行业得到验证。从现有文献来看,学者们对港口产业方面的研究较少,无法对我国港口上市公司的发展提供科学的指导和借鉴。因此,从公司治理结构与企业绩效的关系角度,对我国的港口管理模式进行研究是一个有价值的选题。

本文以公司治理结构和企业绩效理论为基础,选取股权性质、股权集中度、董事会治理及经理层激励四个层面的11个指标,作为公司治理结构的指标体系,针对港口上市公司治理结构对港口绩效的作用机制,进行假设检验。同时,依据我国17家港口上市公司的年报数据,运用主成分分析法对我国港口上市公司的绩效进行评价,再建立计量模型对研究假设进行实证检验,探究地主港模式在我国的适用性,最后提出我国港口上市公司管理模式的优化建议。

二、变量解释与研究假设

(一)研究变量解释

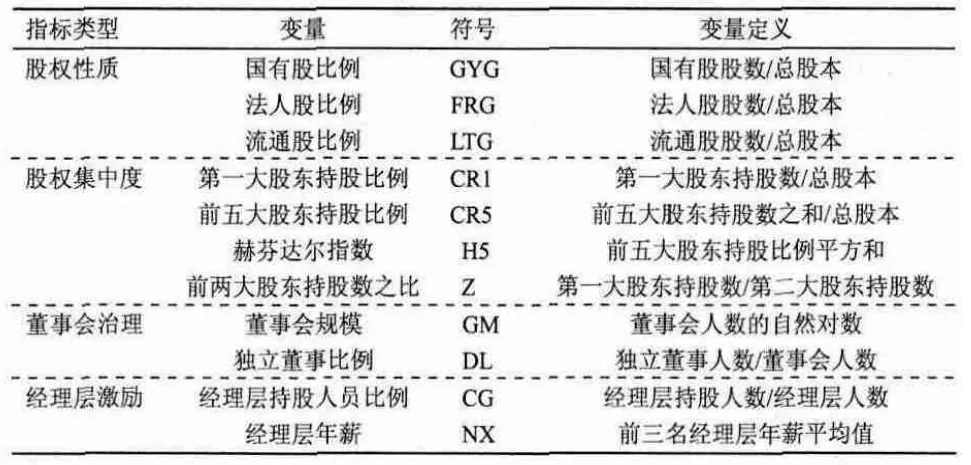

关于公司治理结构的研究,国内外学者大多从股权结构、董事会治理、经理层激励三个方面展开,具体体现为内部股东持股比例①与股权集中度②③、董事会规模④、董事长和总经理两职情况⑤、独立董事比例⑥以及经理层薪酬等方面。因此,本文选取了股权性质、股权集中度、董事会治理和经理层激励四个层面的指标来描述港口上市公司的治理结构。其中,股权性质指标包括国有股比例、法人股比例和流通股比例三个变量;股权集中度指标包括第一大股东持股比例(CR1)、前五大股东持股比例(CR5)、赫芬达尔指数(H5)、Z指数四个变量;董事会治理指标包括董事会规模和独立董事比例两个变量;而经理层激励指标则通过经理层年薪和经理层持股人员比例来衡量(各变量的具体含义及计算公式见表1)。

表1 治理结构变量定义

在企业绩效方面,多数学者认为经营者持股对公司绩效没有显著性影响⑦⑧,而有的学者认为经理层年薪对公司绩效具有明显正相关性⑨⑩。本文主要选取了港口财务绩效指标与港口功能绩效指标来描述港口公司的企业绩效(表7)。港口财务绩效指标主要描述港口经营效益,包括资产负债率、总资产周转率、流动比率等上市公司财务指标;港口功能绩效指标主要港口的生产产出,包括货物吞吐量和集装箱吞吐量。

(二)研究假设

港口公司的股东可以通过股东大会和董事会对港口经营绩效产生直接和间接的影响。一般认为,较高的法人股比例是向“地主港”模式的靠近,有利于提高企业绩效,而较高的国有股或者流通股比例则反映了港口公司的管理体制的相对传统或者规模较小,不利于企业绩效的改善(H1-H3);港口上市公司有较高的股权集中度时,控股股东在股东大会会拥有更大的话语权,也会对董事会有更强的控制力度,从而对港口绩效的影响力也会越大(H4-H5);但当港口上市公司的股权集中度增大到某种程度时,第二大股东对第一大股东的制衡能力也会在一定程度上影响港口绩效(H6-H7)。

董事会和经理层处于公司治理结构的核心位置。董事会的运作效率及其对经理层的监督效率会影响港口绩效,董事会规模过大会降低董事会运作效率,从而对港口产生负向影响(H8);而较高的独立董事比例,会增强对经理层的监督力度,对港口产生正向影响(H9)。经理层通过制定和实施具体的经营决策而直接对港口绩效产生影响。经理层会因优厚的年薪与股权激励而更加努力的工作,从而提高港口绩效(H10-H11)。表2显示了港口公司治理结构对企业绩效的影响作用机制。

表2 治理结构与企业绩效关系的研究假设

三、我国港口上市公司治理结构特征

近年来,我国的港口行业得到了较快的发展,适合我国港口企业的上市体系初步形成,我国是全球目前拥有数目最多港口上市公司的国家,已有17家港口上市公司。从治理结构层面,我国港口上市公司呈现出独特的治理结构特征与特点。

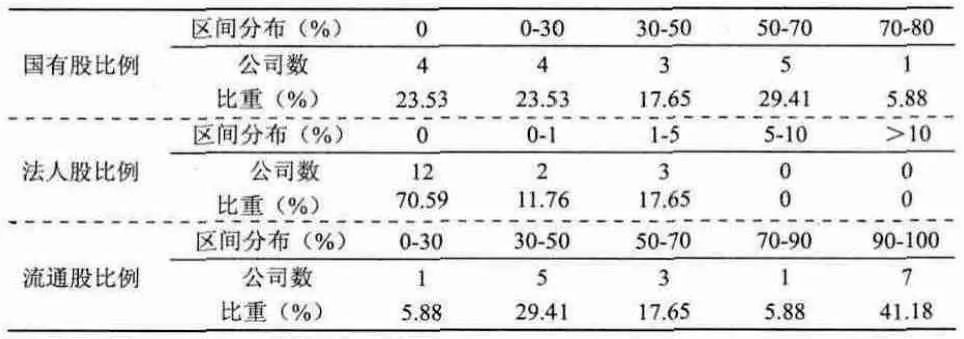

(一)股权性质:流通股比例相较于国有股比例、法人股比例占多

截至2014年年底,我国港口上市公司的平均国有股比例为31.94%。其中,国有股比例超过50%的上市公司有6家,比重为35.29%;而有4家公司的国有股比例为零,占比23.53%。此外,值得注意的是在多数港口上市公司中,第一大股东是国有股持有者,因此国有法人对公司决策的影响力是不容小觑的。

在法人股方面,有12家公司的法人股比例为0,比重为70.59%。而在拥有法人股的5家公司中,法人股比例大于1%的仅有3家。可见我国现有的港口上市公司的法人股所占的比重是很低的(见表3)。

表3 我国港口上市公司股权所占比重指标统计

我国这17家港口上市公司都有流通股,且分布范围更为广泛,有64.71%的公司的流通股超过50%,即流通股是绝对控股股东,其中,流通股比例达到100%而处于完全控股状态的公司有2家。由此可以看出,流通股比例相较于国有股比例及法人股比例具有较大优势。

(二)股权集中度:港口上市公司股权集中度较高

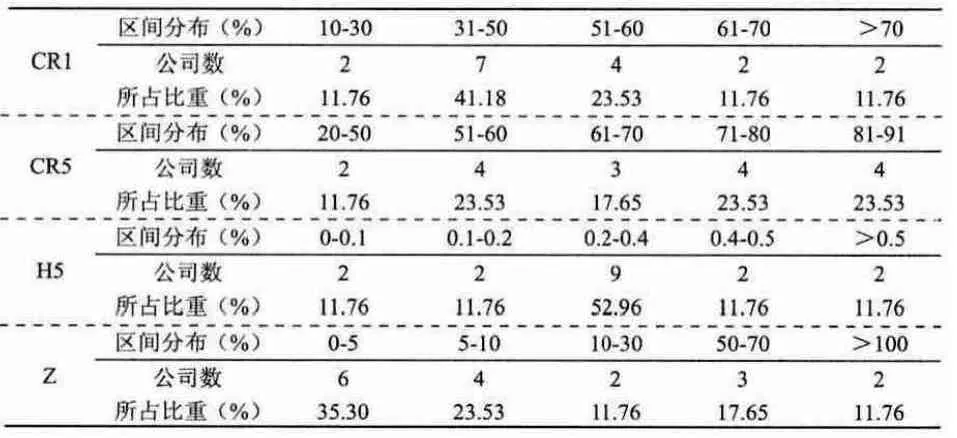

从表4可以看出,有47.05%的港口上市公司的CR1超过50%,说明这些港口公司的控制权由第一大股东掌握;有41.18%的港口上市公司的CR1处于31%-50%之间,是港口上市公司最多的区段。

表4 我国港口上市公司股权集中度指标统计

除珠海港的CR5最低为29.29%外,其余港口上市公司的CR5都大于40%,且有88.24%的港口上市公司的CR5大于50%。有64.7%的港口上市公司Z指标的值大于5,表明第一大股东的持股比例远大于第二大股东。综上,我国港口上市公司有较高的股权集中度。

(三)董事会治理:董事会的组成规模适中

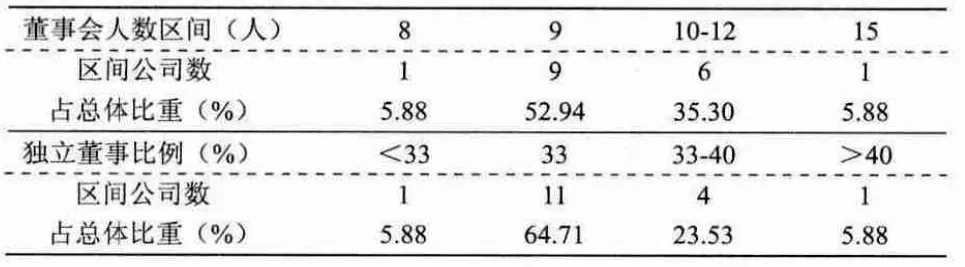

在董事会规模方面,我国17家港口上市公司的董事会人数平均为10人,董事会人数为9的公司数最多,有88.24%的公司董事会人数在9-12人之间(见表5)。按照我国《公司法》规定,董事会人数需有5-19人,因此,目前我国港口上市公司董事会的规模适中。

表5 我国港口上市公司董事会治理指标统计

此外,比照证监会不得少于三分之一的规定设置,我国港口上市公司的独立董事人数一般在3-5人之间,占董事会的平均比例为34%;有64.71%的港口上市公司的独立董事比例为33%,因此,独立董事个数和比例基本处于下限。

(四)经理层激励:经理层持股比例少且年薪高低不等

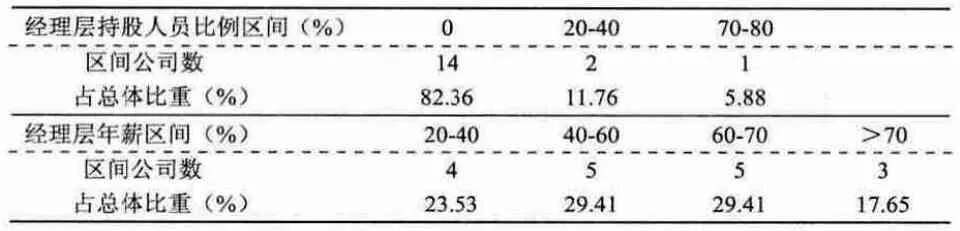

我国17家港口上市公司中,82.36%的港口上市公司无经理层持股人员,仅有3家上市公司的经理层有持股现象,且所占比例不超过10%(见表6)。

表6 我国港口上市公司经理层激励指标统计

我国港口上市公司排名前三的经理层平均收入的均值为54.77万元,港口上市公司经理层的年薪分布在40-70万元的区间内的较多,占58.82%。不过,经理层年薪高低不等,差距较大。

四、港口上市公司的绩效评价

(一)建立评价指标体系

根据港口行业自身特点,在评价港口绩效时不仅要考虑财务类指标,还要考虑反映港口绩效的非财务类指标。表7列举了选取的12个评价指标及计算公式。

表7 港口绩效的评价指标及计算公式

(二)港口上市公司绩效的评价

首先,对数据进行KMO检验与Bartlett球形检验,其中,KMO检验的结果为0.311<0.5,不适宜采用因子分析;同时,Bartlett检验结果显著,因此采用主成分分析法对港口绩效的相关变量进行降维分析。根据特征根大于1的原则,提取出5个主成分,这5个成分的累积方差贡献率是82.583%,表明港口绩效大部分的信息能够由它们反映出来。

表8 成分载荷矩阵

根据表8的分析结果,将12个指标降维并定义成“盈利能力”、“偿债能力”、“增长能力”、“营运能力”、“资产成长能力”等五个主成成分。

(三)评价结果

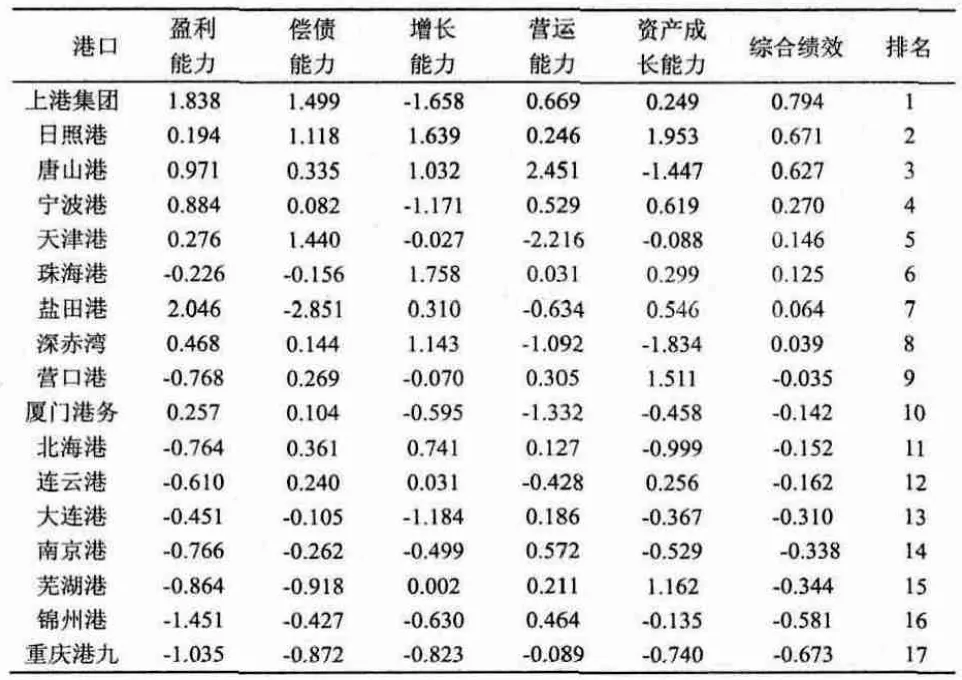

根据成分载荷矩阵及成分得分矩阵,最终获得了我国港口上市公司的各细分绩效及其综合绩效(详见表9)。

表9 港口上市公司各绩效得分及排名

五、港口治理结构与企业绩效的实证分析

(一)计量模型与计算结果

为了全面系统地研究港口治理结构对企业绩效的影响关系,本文选取沪深两市的17家港口上市公司作为样本,尝试通过建立多元回归模型,量化分析我国港口上市公司的治理结构对企业绩效的影响关系,进而反映港口管理模式的差异对港口绩效的差异化影响。

其中Fi为前面主成分分析法得到的5个港口经营绩效的能力测度指标,即,盈利能力(F1)、偿债能力(F2)、增长能力(F3)、营运能力(F4)、资产成长能力(F5),其中F变量代表5种能力指标的综合绩效(F)。SIZE和FZ为控制变量,分别代表公司规模(用总资产表示)和公司发展(用净利润增长率表示),c为常数项,αil为模型相关变量对应的系数,εi为随机误差项。其他变量定义参见表1。

样本的治理结构和企业绩效相关数据来自巨潮资讯网公布的各家港口上市公司年度报表(2014年度),采用SPSS18.0软件对数据进行多元回归计量模型的运算和分析。首先,稳健性检验表明该多元回归模型不存在严重的异方差和多重共线性问题,模型的稳健性良好,回归计算结果见表10。

总体上,6个多元回归模型(表10)中有三个未通过显著性检验,也就是说,我国港口上市公司治理结构并未对港口的盈利能力(F1)、偿债能力(F2)和资产成长能力(F5)相关绩效具有统计上的显著影响。然而,其他三个通过显著性检验的模型,不仅有良好的拟合优度,而且也可以解释我国港口上市公司治理结构对港口的增长能力(F3)、营运能力(F4)和综合绩效(F)的影响关系。

对增长能力(F3)的影响中,国有股比例、董事会规模和经理层持股比例与港口的增长能力呈显著正相关,而前五大股东持股比例和经理层年薪则与港口的增长能力呈显著负相关。对营运能力(F4)的影响中,法人股比例、第一大股东持股比例、前五大股东持股比例、Z指数与港口营运能力绩效呈显著正相关,而经理层年薪与港口的营运能力绩效呈显著的负相关。对港口综合绩效(F)的影响中,国有股比例、第一大股东持股比例、前五大股东持股比例和经理层年薪与港口综合绩效呈显著的正相关,而独立董事比例和经理层持股比例则与港口综合绩效呈显著的负相关;此外,赫芬达尔指数和Z指数分别与港口综合绩效成显著的U型及倒U型关系。

表10 回归模型运算结果

(二)实证结果与研究假设的比较分析

将上述的多元回归模型实证结果与前面的研究假设进行比较,汇总结果如表11所示。

表11 实证结果与研究假设的比较

从实证结果与研究假设的比较结果(表11)中可以看出,在治理结构与港口增长能力(F3)的回归模型中,实证结果大多与研究假设相反。究其原因,由于我国港口业属于基础产业,对政策性优惠的依赖性较大,港口上市公司在国有股比例较大时更可能获得政策上的倾斜优惠而提高港口增长能力;前五大股东持股比例较低的港口上市公司可能因为代理权的竞争给经理层成员带来了竞争的压力而促使其为了提高港口盈利绩效而不断努力;董事会组成规模较大时,港口上市公司可能会因其董事会成员掌握更多优势资源而促使港口增长能力绩效提升;过高的经理层年薪也可能会因为诱发了企业内部的腐败问题而导致港口增长能力绩效下降。

在治理结构与营运能力的回归模型中,Z指数、董事会规模、经理层年薪等变量的实证结果与研究假设相反。究其原因,可能是由于我国港口上市公司的第一大股东均是国有股,持有国有股的第一大股东的比例增加时带来的港口营运能力绩效的提升远大于第二大股东监督机制所带来的港口营运能力绩效的提升;董事会规模较大时,董事会成员自身的专业能力也会提升港口的营运能力绩效;由于过高的经理层年薪会使经理层在经营管理时的惰性,使他们没有足够的热情去提升港口的经营能力绩效。

在治理结构与港口综合绩效的回归模型中,独立董事比例、经理层持股比例等变量的实证结果与研究假设相反。究其原因,由于当前港口上市公司中独立董事的“独立性”较难保证,则往往造成“花瓶董事”的现象;同时,由于我国的港口上市公司主要是公司经理层人员持有的股份在公司股本中所占的比例极小,而且大多没有成为公司进行的股权激励手段,公司的剩余收益很少会分配到经理层人员手中,未能真正对经理层起到激励约束作用。

六、研究结论与建议

从对我国17家港口上市公司的数据实证分析中可以看出,我国港口公司的治理结构对港口经营绩效存在着显著影响关系;同时,由于港口公司治理结构是港口管理模式的直接反映,进而解释了适用于我国的港口管理模式。实证结果显示,在治理结构的表现上,越接近地主港管理模式的港口上市公司,具有越高的港口营运能力和综合绩效;然而,越偏离地主港管理模式的港口上市公司,具有越高的港口的增长能力;同时,港口的盈利能力、偿债能力及资产成长能力等经营绩效则与治理结构无显著关系。研究结论暗示,应根据港口经营绩效目标的设定,选择相应的港口管理模式,优化港口治理结构。对此本文提出以下几点建议:

一方面,进一步完善港口上市公司治理结构。(1)适当提高法人股比例,充分发挥其对经营管理人的激励作用,根据港口发展阶段和目标,优化配置港口公司的股权资源。(2)完善董事会的运行机制,健全港口上市公司内部的监督制衡体系,真正发挥独立董事对经营决策的监督作用。(3)优化经理层的激励机制,完善多种方式并存的激励机制,同时,通过建立有效的职业经理人市场以及报酬评价体制,充分施展港口上市公司经理层的管理职能。(4)鼓励与培育更多成熟的、理性的机构投资者,引导与规范其投资行为,进而充分调动机构投资者参与港口上市公司的治理与管理。

另一方面,进一步改善“地主港”管理模式的外部环境。(1)建立健全相关法律制度,确保港口企业“政企分开”与“两权分离”,构建促进我国港口产业发展的制度环境。(2)进一步落实政府对港口产业发展的监督与协调,促进行业信息交流沟通、督促港口企业规范行为,改善促进我国港口产业发展的市场环境。

最后,由于仅选取了我国17家港口上市公司的年度数据进行实证分析,可能导致实证结果的可靠性出现偏差;且未讨论港口公司的外部治理对其发展的影响。非常诚挚地希望今后能够针对本文的不足之处进行更加深入全面的研究,如采用面板数据扩大研究对象的时间跨度,使得研究结果更加准确可信;同时,港口上市公司的外部治理结构对港口绩效的影响也将是一个有趣的研究方向。

[注释]

①Jensen,M. C., W. H. Meckling. Theory of the firm:managerial behavior,agency costs and owner ship structure.Journal of Financial Eeonomies.1976,3(4):305-360.

②Claessens S.Ownership and Corporate Governance:Evidence from the Czech Republic.World Bank Working paper, 1997(12):15-17.

③Harold Demsetz, Belen Villalonga.Ownership structure and corporate performance. Journal of Corporate Finance,2001(7):209-233.

④Nicholson, Gavin J, Kiel, Geoff C. Board Composition and Corporate Performance: How the Australian Experience Informs Contrasting Theories of Corporate Governance.Corporate Governance: An International Review,2003, 11(3):189-205.

⑤Mike W. Peng, Shujun Zhang, Xinchun Li. CEO Duality and Firm Performance during China’s Institutional Transitions. Management and Organization Review, 2007,3(2): 205-225.

⑥Olayinka Marte Uadiale.The Impact of Board Structure on Corporate Financial Performance in Nigeria. International Journal of Business and Management, 2010, 5(10): 155-166.

⑦孙菊生,李小俊:《上市公司股权结构与经营绩效关系的实证分析》,《当代财经》,2006年第1期。

⑧孙永样,章融:《董事会规模、公司治理与绩效》,《企业经济》,2000年第10期。

⑨魏刚:《高级管理层激励与上市公司经营绩效》,《经济研究》,2000年第3期。

⑩杨向阳,李前兵:《高管薪酬、团队特征与公司业绩敏感性——来自A股制造业上市公司的经验证据》,《学术研究》,2012年第6期。

猜你喜欢

中国机械工程(2022年22期)2022-11-25

中国机械工程(2022年21期)2022-11-21

金桥(2022年10期)2022-10-11

金桥(2022年10期)2022-10-11

中国机械工程(2022年18期)2022-10-08

中国机械工程(2022年9期)2022-05-17

科学与生活(2021年20期)2021-11-18

人物画报(2021年2期)2021-01-03

合作经济与科技(2020年17期)2020-09-22

现代法学(2020年4期)2020-08-02