上市公司定向增发再融资长期经营绩效实证研究

2015-04-20 04:28曹洪香

现代商贸工业 2015年5期

曹洪香

摘要:采用财务指标差异分析法,对河南省上市公司定向增发再融资经营绩效进行实证研究。实证研究的结果表明,与定向增发前一年相比,河南省上市公司在实施定向增发后,净资产收益率和息税折旧摊销前资产利润率都有所提高,营业利润增长率提高较快,但收益质量下降,经营安全性没有显示出太大变化,现金流量生成能力恢复较快。

关键词:上市公司;定向增发;再融资;经营绩效

中图分类号:F23

文献标识码:A

文章编号:16723198(2015)05014303

1引言

定向增发再融资方式因其门槛低、方便快捷的特性,迅速得到上市公司的青睐。在2006年-2014年间,河南省66家上市公司中,已经有42家公司先后共实施定向增发再融资51次,有的公司甚至多次实施定向增发;仅2014年,河南省就有14家上市公司实施完成定向增发新股,成功募集资金净额达166.456亿元,比2013年定向增发募集资金净额94.137亿元增加了76.58%。定向增发再融资突飞猛进的发展,是否提升了上市公司的经营绩效?本文从河南省已实施定向增发再融资的上市公司中选取样本,实证研究定向增发再融资所引起的经营绩效变化,以期为完善上市公司定向增发再融资管理提供经验证据。

国内外学者根据不同资本市场环境,对增发股票再融资长期效应的研究大多侧重于股票长期收益率的表现,近些年开始关注长期经营绩效的变化。例如,Healy和Palepu(1990)以93家工业类公司为样本进行研究,发现股票增发公司没有业绩下降的趋势;而Hansen和Crutchley(1990)以资产报酬率为盈利衡量指标对109家增发公司进行观察,结果表明增发股票公司的资产报酬率在增发后出现下降趋势,并且具有统计显著性。国内学者对定向增发经营业绩也进行了相关研究,但研究结论并不一致。如熊正德等(2009)、盖锐(2010)等人的研究结论都是定向增发后经营业绩有不同程度提升;但徐寿福等(2011)的研究结论则是定向增发后上市公司长期经营业绩下滑。对增发股票再融资后经营业绩下降的现象,比较具有代表性的解释有:Teoch、Welch和Wong(1998)认为,公司经理通过盈余管理使公司再融资前的经营业绩明显好于再融资后的经营业绩;Mclaughlin、Safieddine and Vasudevan以信息不对称理论解释增发后业绩下降的原因,认为公司信息不对称越严重,增发后业绩下降得越快;T.Loughran和J.R.Ritter(1997)则认为管理层和投资者一样,在增发前对公司的未来盈利能力过度乐观,造成对负净现值项目的继续投资,不可避免降低了公司业绩。

2研究方法与样本选取

2.1研究方法

本研究使用经营业绩财务指标差异分析法进行实证研究。财务指标差异分析法,就是对定向增发前后超过1年的一定时期内反映长期经营绩效的指标数据进行差异比较,以便确定出定向增发对公司经营的长期影响并进行显著性检验。采用财务指标差异分析法进行经营绩效实证研究,我们先从下面几点入手:

第一,确定对长期经营绩效进行差异比较的时间区间。

根据财务指标差异分析法的要求,对实施定向增发上市公司长期经营绩效进行研究,应首先正确界定经营绩效差异比较的“时间区间”。以往学者们在研究长期经营绩效时,对于“长期”时间长度的选择多有不同,如,盖锐(2010)等人的研究将长期的时间范围定为再融资前1年、再融资当年及再融资后4年,共计6年;熊正德(2009)将长期的时间区间定为再融资前2年、再融资当年及再融资后2年,共5年时间;耿建新(2011)将研究的时间,确定为定向增发前1年、定向增发当年和定向增发后2年,共4年时间进行研究。我们借鉴学者们前期研究的做法,结合河南省上市公司定向增发的现状,把定向增发之后的经营业绩研究时间定为[-1,3]年,即:实施定向增发的前1年、再融资当年以及定向增发后3年,共为5年时间。

第二,确定反映长期经营业绩的财务指标。

对经营绩效评价指标的选择,学者们以往研究中的选择各有不同。如,熊正德(2009)选择净资产收益率、主营业务利润率和主营业务收入增长率3个指标进行研究;盖锐(2010)等人选择每股收益、净资产收益率、资产收益率、营业利润增长率和营业收入增长率5个指标;耿建新(2011)等选择资产收益率、净资产收益率、息税前资产收益率和资产现金回收率4个指标进行了相关研究。借鉴学者们前期研究的做法、参考《中央企业综合绩效评价管理暂行办法》(国资委令第14号)对企业综合评价指标设置的要求、结合河南省上市公司的实际情况,我们从获利能力状况、经营增长状况、收益质量状况、现金流量状况和长期偿债能力状况五个方面,分析上市公司定向增发前后经营绩效的变化,并全部采用相对数(比率)指标以消除规模大小的影响。(1)选择了净资产收益率、息税折旧摊销前资产利润率两个指标反映获利能力。(2)选择了每股收益增长率、营业收入增长率两个指标反映成长能力。(3)选择了净收益营运指数指标反映收益质量。净收益营运指数,即经营活动净收益/利润总额,净收益营运指数越高,经营净利润在公司利润总额中所占比例越大,公司的收益质量越好。(4)选择销售现金比率指标反映经营现金流量水平。(5)选择资产负债率指标反映长期偿债能力,资产负债率指标从偿债能力方面反映了公司经营安全性。

2.2样本选取及数据来源

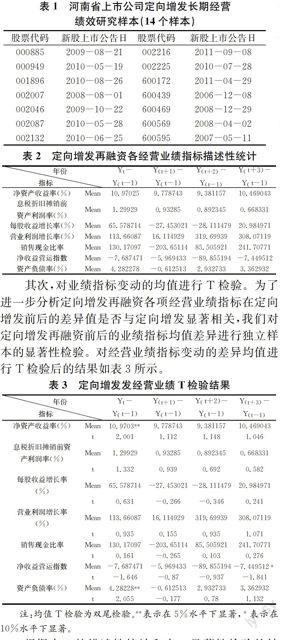

根据研究需要,我们按以下原则进行了样本筛选:(1)本研究的样本针对的是上海证券交易所和深圳证券交易所上市的河南上市公司A股;(2)剔除定向增发新股上市不到3年的公司、剔除多次再融资在时间上有交集的上市公司;(3)剔除无法获得数据的样本。最终,我们选择出符合要求的样本公司为14个,结果如表1所示。

上述样本中涉及的净资产收益率、息税折旧摊销前资产利润率、每股收益增长率、营业利润增长率、销售现金比率、净收益营运指数、资产负债率7个指标的财务数据绝大部分来自于RESSET数据库,对001896、000949、002132这几个样本所缺失的净收益营运指数的个别数据,以及600172、600595这几个样本所缺失的每股净收益增长率的个别数据,根据新浪财经数据中心发布的上市公司有关财务报告的资料获得。

为了保证实证研究的针对性、可比性,结合财务指标时效性的要求,7个指标中,除了资产负债率因只涉及资产负债表这个静态报表中数据,故而直接使用RESSET数据库中定向增发研究区间的资产负债率指标值外,其余6个指标因涉及利润表或现金流量表这两个动态报表的相关数据,所以,从RESSET数据库中一律选取使用了滚动到定向增发研究区间的各财务指标动态数据值(TTM)。

3财务指标差异值的计算、T检验及其结果分析

我们在研究中,将定向增发再融资当期的经营业绩指标设为Yt,定向增发再融资前一年的业绩指标设为Y(t-1),定向增发再融资后1年的业绩指标设为Y(t+1),定向增发再融资后2年的业绩指标设为Y(t+2),定向增发再融资后3年的业绩指标设为Y(t+3)。在对经营绩效研究中,财务指标差异值的计算、T检验所使用的经济计量工具为EXCEL表和SPSS10.0。

首先,分别计算出各财务指标Yt-Y(t-1)、Y(t+1)-Y(t-1)、Y(t+2)-Y(t-1)、Y(t+3)-Y(t-1)的差异值,并进行了定向增发再融资前后经营业绩表现描述性统计,结果如表2所示。

其次,对业绩指标变动的均值进行T检验。为了进一步分析定向增发再融资各项经营业绩指标在定向增发前后的差异值是否与定向增发显著相关,我们对定向增发再融资前后的业绩指标均值差异进行独立样本的显著性检验。对经营业绩指标变动的差异均值进行T检验后的结果如表3所示。

根据表2的描述性统计和表3显著性检验的结果,做分析如下:

从表2各个指标的Mean(均值)来看,在定向增发再融资当年净资产收益率比定向增发再融资前一年的净资产收益率提高10.97%,而且从表3的T检验结果看,其在5%水平下具有显著性,说明经营业绩的变化受定向增发再融资的影响比较大;定向增发后的3年时间内,每年的净资产收益率与定向增发前的净资产收益率相比较都有9%以上的提高,到定向增发后的第3年,提高到10.47%,几乎与定向增发当年的提高比率接近,说明河南省上市公司定向增发后对公司的股东权益收益率产生正向的影响。营业利润增长率的变化趋势,从表2的Mean(均值)来看,呈现出正向变化趋势,除了定向增发后第1年的营业利润增长率比定向增发前一年提高了16.11%外,定向增发后的第2年和第3年的营业利润增长率都比定向增发前一年提高了300%以上,说明经过定向增发后的初期投入及初期营运之后,公司在定向增发后的第2年和第3年,营业利润增长很快,表现为较高的成长性,但是表3的数据显示其T检验并不具有显著性,可能与样本数量较少有关。

息税折旧摊销前资产利润率在定向增发当年以及增发后的3年时间内都超过再融资前一年的指标值,但其正向差异呈现逐年递减的变化趋势;净收益营运指数,在定向增发当年及定向增发实施后的3年时间里,净收益营运指数与增发前相比,都为负向变化,说明收益质量在定向增发当年以及到增发后的3年内都比增发前要差些,但从表3的T检验结果来看,无论是息税折旧摊销前资产利润率,还是净收益营运指数都不具有显著性。定向增发当年的每股收益增长率比定向增发前一年的每股收益增长率提高了65.58%,定向增发后的第1年和第2年每股收益增长率与定向增发前一年相比都下降了27%以上,但定向增发后第3年每股收益增长率与定向增发前一年相比提高20%以上,这种变化动态,一方面与定向增发新股后股本数量增加较多有关,另一方面可能与定向增发后的第3年把股本扩张影响已经消除有关。

从表2的数据可以看出,销售现金比率在定向增发当年为正值,但定向增发后的第1年,销售现金比率为-203.65%;定向增发实施后的第2年和第3年比定向增发前一年都有很大提高,提高比率在85%-240%之间,尽管表3数据显示其不具有显著性,但也说明上市公司定向增发后现金生成力得以恢复。表2中的数据显示,定向增发当年的资产负债率与定向增发前一年相比,提高了4.28%,表3的数据说明4.28%的提高率具有显著性;但在定向增发后的第1年,资产负债率比定向增发前1年下降了0.61%,说明定向增发对上市公司资本结构优化起到了积极作用;定向增发后的第2年和第3年,资产负债率比增发前有所提高,分别为2.93%、3.36%,但是表3数据显示其不具有显著性。总的来看,上市公司在定向增发后,其经营安全性与定向增发前相比,没有太大变化。

4研究结论及建议

综上,我们得出如下的研究结论:河南省上市公司定向增发再融资后,其获利能力出现了正向变化,但获利能力正向提高程度随着时间推移在减弱;营业利润增长率出现正向变化,且在定向增发后第2年和第3年的时间里,营业利润增长率提高3倍以上,但每股收益增长率呈现出一种正负值波动性的变化,所以不能确定地说明成长能力得以提高;上市公司的收益质量有所下降;经营安全性没有太大变化;上市公司正现金净流量生成能力尽管有波动,但后几年经营现金生成能力恢复较快。

鉴于上述结论,我们建议,河南省上市公司定向增发再融资后,应特别注重收益质量的提高。上市公司在定向增发再融资后的未来经营中,应围绕收益的稳定性和良性收益结构两个方面,加强上市公司的经营管理,使公司的经营收益与非经营收益的比例关系合理化,使公司保持较高的净收益营运指数,才能保持最稳定的收益来源和长期经营的发展能力。

需要说明的是,我们在研究中采用的财务指标差异分析法,存在一定的不足。即,本研究仅就获利能力状况、经营增长状况、收益质量状况、现金流量状况和长期偿债能力状况五个方面进行分别评价,尚不能得出一个具有收敛性的综合绩效评价结果;这一缺陷需要在以后的研究中,通过采用综合绩效评价方法得以弥补。

参考文献

[1]Healy,Paul M., Krishna G Palepu.Earnings and risk changes Surrounding Primary Stock offers[J].Journal of Accounting Research,1990,(06):2548.

[2]Hansen.R.S., C.Crutchley.Corporate Earnings and Financing: An Empirical Analysis[J].Jouanal of Business,1990,(63):347371.

[3]熊正德,李胜男.上市公司SEO后业绩变化及其影响因素实证研究[J].当代财经,2009,(02):120124.

[4]盖锐,熊发礼.股权再融资对上市公司长期绩效的影响研究[J].经济问题,2010,(09):6669.

[5]徐寿福,龚仰树.定向增发与上市公司长期业绩下滑[J].投资研究,2011,(10):98111.

[6]Teoh,S.H.,I.Welch.,T.J.Wong. Earnings management and the under performance of seasoned equity offerings[J].Journal of Financial Economics,1998,(01):6369.

[7]Mclaughlin Robyn, Assem Safieddine, and Gopala Vasudevan.The operating performance of seasoned equity issuers: free cash flow and postissue performance[J].Financial Management,1996,(25):4153.

[8]T.Loughran, J.R.Ritter. The operating performance of firms conducting sensoned equity offerings[J].The Journal of Finance,1997,52(05):18231850.

[9]耿建新.我国上市公司定向增发的长期业绩实证研究[J].审计与经济研究,2011,(06):5258.

猜你喜欢

商业研究(2016年8期)2016-12-20

人间(2016年26期)2016-11-03

产业与科技论坛(2015年24期)2015-03-19